Срочная оплата по кредиту или как быстрее погасить ипотеку в Сбербанке?

Оплата ипотечного кредита в Сбербанке является важным вопросом для большинства людей, решившихся на подобный займ. Ипотека предполагает, что платежи будут вноситься ежемесячно на протяжении многих лет. Правильный подход к оплате может оградить заемщика от часовых очередей в отделении и высокой комиссии за перевод средств.

В статье мы расскажем как погасить ипотеку в Сбербанке как можно быстрее, какой при этом ежемесячный платеж придется совершать. Также вы узнаете чем дифференцированный платеж отличается от аннуитетного, условия их использования и краткую информацию о способах оплаты, например, как оплатить через банкомат, терминал или через само отделение банка.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Виды платежей и их особенности

В современной ипотечной системе выделяется два вида платежей:

аннуитетный;

аннуитетный;- дифференцированный.

аннуитетный;

аннуитетный;Под дифференцированным понимается платеж, при котором тело кредита распределяется в равных долях, а проценты присоединяются к основному долгу. Таким образом, проценты при этом виде платежей соединены с основным долгом и погашаются равномерно.

Этот вид выплат выгоден заемщикам, которые желают погасить ипотеку досрочно и при этом не потерять финансовые средства как при аннуитетном перечислении.

При дифференцированном виде оплаты сумма, вносимая ежемесячно, может быть высокой, поэтому если у заемщика не имеется достаточного количества лишних денег, тогда ему выгоднее платить аннуитетно.

Аннуитетный подразумевает, что человек заплатил равными частями, при этом проценты по ипотеке платятся в первые годы пользования ипотекой, а основной долг уменьшается незначительно.

Заемщика не спрашивают о его желании по видам выплат. Ему уже предоставляют договор, где будет указан предпочтительный для кредитной организации вид платежа. Чаще всего это аннуитетная выплата, которая выгодна в первую очередь банку.

Как рассчитать?

При дифференцированном платеже процентную годовую ставку нужно разделить на 12 месяцев. Получится процент для одного месяца. Далее необходимо умножить это число на остаток по долгу на текущий месяц. Следующий платеж будет включать в себя сумму полученную от умножения оставшегося числа после погашения предыдущего платежа на месячную процентную ставку.

При аннуитетном способе оплаты размер платежа остается неизменным. В начале погашение долга происходит в основном по процентам. Сумма основного долга плавно нарастает, а платежи по процентам пропорционально уменьшаются.

Методы закрытия кредита

Сбербанк предоставляет обширные варианты по погашению кредита:

- Заключение договора с банком о том, что средства один раз в месяц будут списываться в пользу оплаты ипотеки с банковской карты заемщика. Оплата будет производиться автоматическим способом.

- Оплата может производиться через кассу финансовой организации, а также через терминалы, имеющие встроенный купюроприемник.

- Через приложение «Сбербанк Онлайн».

- Через банкомат.

В офисе

Этот способ подойдет тем заемщикам, которые не умеют пользоваться интернет-приложениями и терминалами оплаты. Для того чтобы совершить оплату в офисе, нужно прийти в отделение и взять талон, после чего дождаться своей очереди.

Этот способ подойдет тем заемщикам, которые не умеют пользоваться интернет-приложениями и терминалами оплаты. Для того чтобы совершить оплату в офисе, нужно прийти в отделение и взять талон, после чего дождаться своей очереди.

Важно отметить, что этот способ подразумевает ожидание, поэтому он подходит лишь тем, кто обладает свободным временем.

Для оплаты потребуется номер договора и нужная сумма. После совершения оплаты операционист выдаст чек, который необходимо сохранить, во избежание недоразумений.

Через онлайн-сервис

- Для того чтобы воспользоваться сервисом «Сбербанк Онлайн» нужно зарегистрироваться в приложении, а именно придумать логин и пароль для входа. Его необходимо запомнить в устройстве, для того чтобы в следующий раз не пришлось вводить символы снова.

При универсальном счете сумма остатка на счету не может быть менее 10 рублей, в двух остальных случаях это правило можно не соблюдать.

Для того чтобы воспользоваться счетом, его нужно пополнить. Совершить пополнение можно с одной из карт, например зарплатной.

Пополнение можно осуществить, перейдя по вкладке «Вклады и счета», после чего следует нажать кнопку «Пополнить вклад». Следующее действие: нажать кнопку «перевести между своими счетами и вкладами», ниже появятся поля для заполнения данных, в том числе номера банковской карты. После заполнения нужно нажать кнопку «Перевести».

Для закрытия ипотечного долга потребуется написание заявления в банк и затем размещение средств на ипотечном счету, а только потом они спишутся в указанную дату.

Банкомат

Для совершения оплаты через банкомат нужно найти экземпляр договора, выданный банковской организацией при оформлении. В нем указана информация, необходимая для оплаты, а именно::

Для совершения оплаты через банкомат нужно найти экземпляр договора, выданный банковской организацией при оформлении. В нем указана информация, необходимая для оплаты, а именно::

- Номер банковского счета.

- Дата, когда был подписан договор.

- Размер платежа, вносимый ежемесячно.

После этого нужно будет найти ближайший банкомат. Получить информацию по нахождению устройств самообслуживания можно по номеру 8-800-555-55-50 или по средствам официального сайта, где будут отмечены банкоматы на карте.

Порядок оплаты в банкомате:

- Нужно вставить карту и ввести пин-код от нее.

- Перед клиентом появится раздел «Платежи и переводы», там нужно будет выбрать категорию под названием «Погашение кредита».

- Далее вводят информацию по договору или подставляют штрих код из него.

- При верном вводе появится информация с данными плательщика, если все верно нужно нажать кнопку «Далее».

- Потом выбирается способ оплаты и сумма. Рекомендуется округлять платеж в большую сторону, так как банкомат не выдает сдачи.

На обработку операции уходит от нескольких минут до трех дней. Поэтому оплату нужно совершать заранее.

В терминале

В выбранном терминале необходимо найти кнопку «Погашение кредита», в предложенном списке банков выбрать Сбербанк, и затем нужно ввести 20 цифр из номера договора. Потом проверить их и нажать кнопку «Далее».

Затем купюры необходимо загрузить и нажать кнопку «Оплатить». Чек следует сохранить.

Наиболее удобные и выгодные способы

К наиболее удобным способам относят оплату через приложение Сбербанк Онлайн и посредством терминала. К сожалению, долгое ожидание в очереди утомляет, и поэтому люди не стремятся оплачивать ипотеку в отделении банка. Для того чтобы сэкономить средства, рекомендуется пользоваться терминалами оплаты лишь в крайних случаях, если по близости нет ни одного отделения. Это связано с высокой комиссией за оплату займа.

Как сделать это за короткий срок?

Заемщики, уставшие от изнурительных ежемесячных платежей, желают быстрее закрыть его, но большинству это не по карману. В последнее время государство оказывает помощь заемщику. Это, прежде всего, касается многодетных семей.

Заемщики, уставшие от изнурительных ежемесячных платежей, желают быстрее закрыть его, но большинству это не по карману. В последнее время государство оказывает помощь заемщику. Это, прежде всего, касается многодетных семей.

Существует возможность воспользоваться налоговым вычетом, то есть компенсацией в размере 13% от выплаченной суммы, таким образом можно будет быстрее выплатить кредит.

Государство допускает использование материнского капитала в счет ипотечного кредита.

Сбербанк предоставляет различные способы оплаты для своих клиентов. Ипотечный кредит можно выплачивать как в отделении так и не выходя из своего дома по средствам онлайн-сервиса. Это удобно, и позволяет клиенту вносить финансовые средства где бы он не находился в дату платежа.

Способы погашения настолько удобны, что вы смело можете говорить — плачу ипотеку, ведь банк предоставляет выгодные условия погашения, аналоги которым найти проблематично.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)

5 способов, как быстро погасить ипотеку в Сбербанке

Если у заемщика есть возможность досрочно погасить ипотеку в Сбербанке, то ему нужно это сделать. Таким образом, уменьшается срок кредитования и, соответственно, уменьшается переплата. Проценты мы платим за фактическое время пользования кредитом, а раз времени меньше, то и денег меньше. Много лет назад за досрочное погашение кредита банки взимали штрафы и комиссии. Эти времена давно прошли и сегодня отменен мораторий на досрочное погашение кредита и ипотеки.

Возможно ли досрочное погашение ипотеки в Сбербанке

Чтобы быстрее погасить ипотеку в банке, нужно разобраться в некоторых нюансах. Во-первых, нужно узнать, какой вид платежей использует кредитор в вашем договоре. Во-вторых, нужно изучить условия досрочного погашения займа, прописанные в кредитных документах. Также нужно отличать полное досрочное погашение ссуды от частично досрочного погашения долга. Разобравшись во всех этих нюансах, вы сможете сэкономить на процентах и получить хорошую выгоду в денежном эквиваленте.

Виды платежей

В разных банках используются разные виды начисления процентов, и, как следствие, разные ежемесячные платежи. Где-то применяют аннуитетный способ начисления процентов, а где-то – дифференцированный. Досрочно погашая долг по ипотеке в Сбербанке, нужно учитывать этот факт. Узнать вид своих платежей можно в договоре или сопутствующих ему бумагах.

Аннуитетный

При аннуитетном способе начисления процентов размер ежемесячных платежей одинаковый, а проценты начисляются в основном в первой половине срока кредитования. Затем они идут на убыль и большую часть платежа составляет выплата основного долга кредита. Для банков этот способ более удобный и выгодный, так как сначала клиент в большей степени выплачивает проценты, а основной долг остается практически неизменным. Для заемщиков же выгодно в этом случае погасить кредит на ранних сроках полностью или частично досрочно, чтобы избежать переплаты процентов.

Дифференцированный

В этом случае проценты равномерно распределены по всем ежемесячным платежам. Если клиент вносит большую сумму, то уменьшаются проценты и последующие ежемесячные выплаты. Погашение ипотечного кредита при дифференцированных платежах для заемщика одинаково выгодно на любом этапе. Большим платежом погашается сразу и основной долг, и проценты по нему, что приводит к уменьшению переплаты по следующим платежам.

Условия досрочного погашения

В Сбербанке условия досрочного погашения ипотеки указаны в кредитном договоре. Заемщику нужно внимательно их прочитать, чтобы понимать, как действовать можно, а как нет. Законом предусмотрено, что клиент должен написать заявление и подать его в банк за 30 дней до внесения очередного ежемесячного платежа. В заявлении должно быть прописано – долг погашается полностью или происходит частичное досрочное погашение ипотеки. В 2011 году вышел закон, согласно которому банки не имеют права устанавливать мораторий на досрочное закрытие долга клиентами и устанавливать на это комиссии.

Частичное досрочное погашение

Если вы хотите частично досрочно выплатить ипотеку в Сбербанке, то вам нужно положить на кредитный счет больше средств, чем нужно для оплаты очередного платежа. Также клиенту нужно заранее обратиться в банковский офис и написать там письменное заявление на частично досрочное погашение долга. Далее деньги вносятся через банкомат или кассу банка на счет списания. В дату ближайшего списания средств со счета спишется именно та сумма, которую клиент указал в заявлении. Таким образом, основной долг станет меньше и, соответственно, переплата тоже.

Порядок процедуры

Чтобы погасить ипотеку быстрее и выгоднее, нужно воспользоваться одним из способов досрочного погашения долга. У Сбербанка на этот счет простой алгоритм действий, понятный каждому. Нужно положить деньги на счет, написать заявление и средства спишутся в дату ближайшего ежемесячного платежа. Быстрее рассчитаться с долгами можно только в том случае, если вносить чаще большие суммы денег. Так и переплата существенно сократиться. Выплаченная раньше срока сумма не повлияет плохо на кредитную историю клиента, об этом можно даже не беспокоиться.

Другие способы быстрого погашения ипотеки

Если у клиента нет достаточно денег, чтобы погасить ипотеку досрочно, то ему можно воспользоваться другими способами быстрого погашения жилищного кредита. К ним относится снижение размера ежемесячных платежей, уменьшение периода кредитования и получение поддержки от государства. Рассмотрим каждый из этих способов более подробно. Все они вполне реальные и помогают добиться хороших результатов.

Снижение размера платежа

Чтобы выгодно погасить ипотеку, можно уменьшить размер ее платежей. Сделать это можно в рамках реструктуризации. Это процедура, с помощью которой можно поменять параметры действующего кредита. Уменьшение размера ежемесячных платежей будет происходить за счет увеличения срока кредитования. Имейте в виду, что это действие в итоге приведет к большей переплате, чем ожидалось первоначально. Зато платеж будет более удобен, если заемщику было сложно его выплачивать.

Уменьшение срока кредитования

Эта процедура тоже может быть осуществлена в рамка реструктуризации ипотеки. Она является полной противоположностью предыдущего варианта. Здесь происходит увеличение размера ежемесячного платежа за счет уменьшения срока кредитования. Переплата, соответственно, тоже сокращается. Процентную ставку здесь оставляют неизменной.

Поддержка от государства

Российское правительство в партнерстве со Сбербанком разработало много ипотечных программ, которые рассчитаны на самые разные слои населения. На сегодняшний день много программ имеют поддержку от государства. К ним относится ипотека «Молода семья», ипотека для многодетных семей под 6%, военная ипотека и т.д. В качестве первоначального взноса можно использовать материнский капитал. Теперь вы знаете, как быстро погасить ипотеку и получить максимальную прибыль от пользования ею.

Скачать приложение Домклик на android

Скачать приложение Домклик на android  Скачать приложение Домклик на iPhone

Скачать приложение Домклик на iPhone

Контакты для связи:

- 8-800-100-19-00

- 8-800-770-99-99

- +7 (495) 500-5-550

- 8-800-555-55-50

- 900

Льготы по ипотеке в Сбербанке для ребенка-инвалида

Семьи, имеющие ребенка-инвалида, часто нуждаются в собственном жилье. Также не редки случаи, когда жилплощадь очень маленькая и требуется ее расширить. Именно в этих случаях граждане […]

Как быстрее погасить ипотеку в Сбербанке — советы и правила

Долгосрочные займы всегда становятся проблемой, начинают тяготить клиента.

Долгосрочные займы всегда становятся проблемой, начинают тяготить клиента.

Можно ли рассчитаться быстро и сделать так, чтобы появилась дополнительная экономия?

Существует несколько схем как быстрее погасить ипотеку в Сбербанке .

О схемах начисления процентов

Способ погашения долга – первый пункт, на который стоит обратить внимание, изучая договор. От этого и зависит то, как будут начисляться проценты в ближайшем будущем.

Из всех вариантов платежей есть два, получившие наиболее широкое распространение.

Когда применяется аннуитетная схема – значит, заёмщик гасит долг равными суммами, на протяжении всего срока. Платежи включают как основной долг, так и проценты за использование заёмных средств. Соотношение данных элементов разное у каждого из существующих договоров. Обычно конкретные цифры зависят от того, какой выбран срок для выплат.

Первая половина срока действия договора обычно как раз тратится на то, чтобы отдать проценты. Только во второй половине мы рассчитываемся по самому основному долгу.

Благодаря подобным схемам банкам удаётся легко перекрыть риски, связанные с невозвратом долга. Кроме того, от предоставления денег приходит максимальная прибыль.

В случае с самим заёмщиком это означает, что досрочные виды погашений будут сокращать только сроки. А переплата практически не изменяется.

Дополнительная информация

Чаще всего банки предлагают использование именно аннуитетной схемы. Это выгодный для банка вариант, который позволяет и клиенту заранее, грамотно рассчитать свои возможности. Если же платежи дифференцированные, то схема будет выглядеть иначе:

- В начале срока ежемесячная сумма максимальна, но потом она постепенно снижается.

- И здесь речь идёт о двух частях для погашения. Это тело кредита и проценты. Просто соотношение между ними отличается от варианта расчётов, описанных выше.

По большей части ежемесячные суммы состоят именно из основного долга, когда речь идёт о дифференцированных схемах. Проценты постоянно меняются, ведь их начисляют не на всю сумму, а на её остаток. Это и способствует уменьшению платежей по мере того, как проходит некоторое время. Если досрочно погасить хотя бы часть долга, то уменьшаются и сроки, и размеры переплаты.

Потому именно дифференцированный вариант стоит рассматривать в первую очередь, если досрочное погашение интересно. Хотя далеко не каждая финансовая организация готова заключать соглашения на таких условиях.

Заёмщики чаще тоже выбирают аннуитетные платежи, и тому есть свои причины.

- Не все могут справиться с ситуацией, когда первое время ежемесячный платёж максимален.

- Возможность рассчитать семейный бюджет на несколько лет вперёд.

О банках и выдвигаемых ими условиях

При выдаче кредитов банки стараются получить как можно больше прибыли. Им не интересно просто помогать с решением проблем по обеспечению жилыми площадями. Именно поэтому и вводятся проценты, становящиеся своеобразной платой за использование чужих денежных средств. Чем дольше заёмщики пользуются средствами – тем больше они за это платят. Потому предоставление ипотеки и других кредитов выгодно.

А вот досрочное погашение для кредитной организации не несёт дополнительной прибыли. Чтобы избежать потери денежных средств, банки изначально устанавливают условия, которые выгодны только им:

- Доступность только аннуитетного варианта погашения. У клиента нет выбора.

- Дополнительный минимальный срок, после прохождения которого можно организовать досрочное погашение.

- Ограниченный размер взносов при досрочных платежах.

- Необходимость заранее предупреждать о своём намерении.

Именно поэтому соглашения рекомендуется внимательно изучать заранее, перед подписанием документов. Тогда в дальнейшем проблем с досрочным погашением будет меньше.

Ускоренное погашение долга

В договоре всегда присутствуют условия, которые касаются именно вопроса досрочного погашения. Если банк достаточно крупный, то информация относительно данного вопроса может быть размещена на официальном сайте. Благодаря доступности сведений каждый подбирает для себя программу, чьи условия будут оптимальными.

Досрочный вариант

Досрочно заёмщики могут уменьшать сумму кредита как частично, так и полностью. О своём намерении клиент обязательно должен сообщать банку, заранее. Статья 810 ГК РФ запрещает финансовым организациям отказываться от подобного предложения. На ответ дают максимум месяц, потом можно попытаться обратиться в суд.

При сотрудничестве со Сбербанком

На официальном сайте всегда публикуют информацию по поводу того, как именно можно быстрее рассчитаться по своим долгам. Главное – своевременная подача заявления с целью передачи сообщения о своём намерении.

В заявлении требуется указывать следующие данные:

- Текущая дата.

- Сумма, требующая перевода.

- Номер счёта, на который осуществляется платёж.

Не предусматривается никаких ограничений по суммам или срокам. Незаконным считается и взимание дополнительных комиссий.

О рефинансировании кредитов

У процесса рефинансирования имеется следующая суть. Имеется сторонний банк, с которым у плательщика есть желание заключить договор. Именно эта сторонняя организация должна погасить долг перед предыдущей компанией. Для этого и предоставляется клиенту другой кредит, с созданием более выгодных условий.

Иногда разница в процентах существенна, доходит до двух и более процентов. Экономия выходит существенной.

Единственный недостаток рефинансирования – в том, что оно не позволяет избавить от обременений жильё, которое становится залогом при заключении ипотечного договора. Но всё равно можно оформлять другую ипотеку, чтобы погасить первую. Надо лишь заранее учесть некоторые нюансы.

Это касается дополнительных затрат, связанных со страхованием, комиссиями и так далее. Они тоже разрабатываются индивидуально у каждой организации, по собственным правилам.

Видео о досрочном погашении кредита. Пример приведен на ипотечном кредите с аннуитентными платежами:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Как досрочно погасить ипотеку в Сбербанке

Досрочное погашение кредита часто ассоциируется у людей со штрафными санкциями, которые налагаются при выплате займа раньше положенного срока. Но в 2011 году в законодательство были внесены изменения. Согласно статьям №809 и №810 Гражданского кодекса финансовое учреждение не имеет права препятствовать преждевременному погашению кредита или ипотеки. Поэтому сегодня при появлении возможности, любой клиент может произвести полное или частичное досрочное погашение ипотеки в Сбербанке.

Выгодно ли досрочно погашать ипотеку

Кредитные организации негативно относятся к досрочному погашению, так как теряют часть прибыли, которую планировали получить. А вот для ипотечника вопрос, возможно ли и выгодно ли досрочное погашение ипотеки в Сбербанке, является спорным и зависит от конкретной ситуации и длительности периода кредитования.

Последствия досрочного закрытия кредитного договора для банка

Кредитное учреждение работает по следующей схеме:

- Приобретает активы на определенных условиях (под проценты).

- Выдает кредиты населению под большие проценты.

- Получает прибыль в форме разницы получаемых и уплачиваемых процентов.

Поэтому, когда клиент возвращает взятую под проценты сумму, эти деньги перестают приносить доход банку, а проценты по своим активам он продолжает уплачивать.

Долгосрочные ипотечные кредиты – одна из основных статей доходов кредитных организаций. На оформление и выдачу ипотеки банк затрачивает денежные и временные ресурсы. Поэтому при закрытии кредита раньше положенного срока, вложенные усилия и средства, а также планы на получение финансовой прибыли не оправдываются.

Последствия досрочного закрытия кредитного договора для клиента

Федеральный закон ФЗ-№284, принятый 19.10.2011 года и регламентирующий внесение изменений в вышеуказанные статьи ГК РФ, запрещает кредитным организациям препятствовать досрочному погашению кредитов населением.

Единственным негативным последствием для клиента при погашении займа прежде времени является вероятность того, что кредитная история будет подпорчена.

Выгодно ли закрыть кредит досрочно

Появление финансовых средств на погашение ипотеки порадует любого человека. Но не стоит спешить их отнести в банк. Нужно тщательно проанализировать ситуацию, так как иногда гасить кредит досрочно невыгодно:

- Самый удобный момент полностью или частично погасить ипотеку досрочно – первая треть срока кредитования. Кредиторы предпочитают работать с населением по аннуитетным платежам. Это значит, что вы первое время погашаете только проценты, а тело кредита остается неизменным. К примеру, если вы взяли ипотеку на 10 лет, есть смыл и выгода для вас погасить его досрочно при условии, что вы платите кредит не более 3-4 лет.

- Невыгодно полностью погашать ипотечный займ по прошествии половины срока кредитования. Если вы гасили 10-летнюю ипотеку 5 и более лет, не торопитесь закрывать ее досрочно, так как теперь уже нет смысла. Вы выплатили проценты, теперь осталось только тело кредита. В данной ситуации целесообразнее появившиеся финансовые средства привлечь для получения дополнительных доходов.

- Погашать ипотеку под конец срока кредитования также нецелесообразно. Выгоды вы от этого не получите, а кредитную историю подпортите.

- Частичное погашение раньше времени выгодно, если вы сокращаете срок кредитования. Кредитор будет настаивать на перерасчете процентов и уменьшении размера ежемесячных платежей, потому что это выгодно ему и невыгодно вам. Вы можете согласиться на такой вариант при острой необходимости уменьшить размер ежемесячного платежа.

Как досрочно погасить ипотеку в Сбербанке

Существует два вида погашения кредитов досрочно:

К разным вариантам применяются разные условия досрочного погашения ипотеки в Сбербанке.

Полное погашение кредита

Чтобы закрыть кредитный договор ранее оговоренного срока, необходимо предупредить банк о своих намерениях заблаговременно (желательно за 30 дней). В дальнейшем алгоритм действий будет следующим:

- За день до оплаты прийти в отделение банка и попросить рассчитать вам полную сумму задолженности по кредиту с учетом того, что вы собираетесь закрыть ипотеку досрочно.

- На следующий день написать и подать заявление, которое пишется в свободной форме. В нем вы просите принять ваши деньги и закрыть договор раньше срока.

- Внести сумму через кассу Сбербанка.

- Получить справку о том, что вы больше не имеете долгов перед банком. Кредитный договор закрывается автоматически.

- Закрыть счет, который обслуживался по ипотеке. Он вам больше не нужен, а банк может взимать оплату за его обслуживание.

После аннулирования ипотечного договора, можно снять обременение с объекта недвижимости, а также вернуть налоговый имущественный вычет (как с тела кредита, так и с уплаченных процентов) и выплаченную часть страховки.

Частичное погашение кредита

Существует несколько вариантов частичного погашения ипотеки:

- Вы ежемесячно вносите сумму больше, чем обговорено в договоре ипотечного кредитования.

- Раз в квартал, полугодие или год вы вносите определенную дополнительную сумму для уменьшения кредита, чтобы быстрее его погасить.

- Вы вносите крупный платеж при появлении возможности (обычно такое бывает при получении материнского сертификата, реализации собственных небольших активов, появлении дополнительных финансов со стороны и т.п.).

Алгоритм действий при любом варианте погашения будет одинаковым:

- Заранее за день до внесения платежа обращаетесь в отделение Сбербанка и пишете заявление (желательно это делать в момент наступления даты ежемесячного платежа).

- На следующий день вносите ежемесячный платеж плюс сумму сверху.

- Сотрудник банка делает перерасчет и выдает вам обновленный график платежей.

При внесении ежемесячных платежей сверх нормы, каждый месяц придется посещать отделение Сбербанка и писать заявление. Но этот вариант хорош тем, что начисление процентов пересчитывается на уменьшенную сумму кредита. Если такой вариант неудобен тем, что регулярное посещение отделения заемщиком затруднено, можно копить деньги и посещать банк раз в несколько месяцев.

Варианты внесения досрочного платежа по ипотеке Сбербанка

Современные интернет-технологии значительно облегчают жизнь человеку. Чтобы пополнить счет для полного или частичного погашения кредита, есть следующие способы:

- Прийти в отделение Сбербанка, предъявить документы и внести сумму через кассу.

- Написать заявление в отделении и внести деньги через банкомат.

- Отправить заявление на досрочное погашение через Сбербанк Онлайн не выходя из дома.

Как правильно написать заявление в отделении Сбербанка

Законодательно установлено, что уведомлять кредитора о намерении преждевременно погасить кредит, нужно за 30 дней. Иногда по внутреннему распорядку банка это можно сделать и за 5 дней. Более точную информацию можно получить в Сбербанке по телефону горячей линии.

Бланк заявления можно взять у сотрудников банка или скачать в интернете. При заполнении указываются следующие данные:

- Личная информация.

- Номер ипотечного договора.

- Сумма, которую клиент желает внести.

- Дата предположительного внесения денег.

- Номер счета, с которого поступят средства.

При написании заявления важно учитывать день недели и праздничные дни. Если ваш запрос обработают на день позже, сумма к уплате уже возрастет.

Как досрочно погашать ипотеку через Сбербанк Онлайн

В режиме онлайн можно закрыть кредит как частично, так и полностью. Такой способ погашения имеет свои нюансы:

- Заявление формируется автоматически и отправляется в банк.

- Нужно быть аккуратным с датами, так как сроки обработки банком заявления точно неизвестны.

- При полном погашении обязательно нужно уточнить сумму оставшегося долга.

- На счету списания своевременно должна находиться указанная сумма. Если ее не будет, процедура будет отменена.

- При частичном погашении по электронной почте поступит новый график платежей.

Погашать кредит через Сбербанк Онлайн выгодно при частичных досрочных платежах, чтобы не посещать отделение банка и не тратить свое время. При полном досрочном погашении ипотеки в Сбербанке целесообразно будет явиться лично в банк и урегулировать вопрос, чтобы потом не столкнуться с неожиданными последствиями.

Алгоритм действий:

- Авторизуйтесь в личном кабинете.

- Выберите кредит и во вкладке «Операции по кредиту» и нажмите «Частично погасить кредит» или «Полностью погасить кредит».

- Заполните параметры: счет списания, сумма, дата.

- Нажмите «Оформить заявку». Действие нужно будет подтвердить введением одноразового пароля, который поступит на зарегистрированный номер телефона.

Оплачена ли сумма, можно посмотреть во вкладке «История досрочных погашений».

При полном погашении кредита сумма долга рассчитывается на текущий момент отправления заявки, а не на дату погашения. Разницу начисленных процентов можно высчитать самостоятельно или узнать сумму предполагаемого долга по займу на дату предполагаемого списания денежных средств.

Отправить заявку можно только в рабочий день. Самая ближайшая дата предполагаемого списания средств – следующий рабочий день. Если вы отправите заявку в пятницу, средства будут списаны только в понедельник. Не забывайте учитывать и праздничные дни.

Частичное погашение: как выгодно

Чаще всего встречается два варианта, когда люди прибегают к частичному досрочному погашению: внесение единоразовой крупной суммы или самовольное увеличение размера ежемесячных платежей (когда есть возможность). При написании заявления нужно указать свои пожелания:

- уменьшение суммы ежемесячных платежей;

- сокращение срока кредитования.

Практика показывает, что второй вариант при аннуитетных платежах более выгодный (в том случае, если размер текущих ежемесячных платежей вас не обременяет).

- при выборе варианта с уменьшением срока кредитования (уменьшится до 10 лет) переплата составит 1 384 000 руб., что меньше изначальной суммы переплаты на 935 тысяч рублей;

- при выборе варианта с уменьшением суммы ежемесячного платежа переплата составит 1 927 000 рублей, что меньше изначальной суммы переплаты на 393 000 рублей.

Разница в сумме переплат при двух вариантах досрочного погашения ощутимая и составляет 542 000 руб. Поэтому при появлении возможности частичного досрочного погашения ипотеки в Сбербанке, лучше уменьшайте срок кредитования и соглашайтесь на уменьшение суммы ежемесячного платежа только в тех случаях, когда нагрузка для вас действительно непосильная. В вышерассмотренном примере ежемесячный платеж составлял 24 000 руб. в месяц. При внесении суммы для досрочного погашения с уменьшением размера регулярных платежей, сумма уменьшилась до 18 000 руб. в месяц.

Таким образом, для полного или частичного погашения ипотеки никаких препятствий нет. Вопрос только в том, насколько это выгодно. Каждый случай индивидуальный, и целесообразность действий зависит от ситуации. Кто-то просто желает снять с себя долговые обязательства и вздохнуть спокойно, кто-то погашает кредит, чтобы снять обременение с недвижимости для дальнейших манипуляций, кто-то получает неожиданную финансовую помощь и желает уменьшить долговые обязательства и т.д. Для некоторых людей в приоритете финансовая сторона вопроса (экономия), для других – моральная сторона (не чувствовать себя должником). Досрочно погасить ипотеку не составит труда, если есть деньги и возможности.

Как оплатить ипотеку через Сбербанк Онлайн: инструкция на декабря 2022

Содержание

Ипотечный кредит выгоден для обеих сторон: заемщик получает свое жилье, банк, вместе с основной суммой долга, получает от должника проценты, увеличивая, таким образом, свою прибыль. В статье нами будет приведена инструкция о том, как заплатить ипотеку через Сбербанк Онлайн.

Условия частичного погашения займа

При использовании системы как аннуитетных (когда долг по ипотеке выплачивается равными долями в независимости от оставшейся суммы кредита), так и дифференцированных (когда размер ежемесячного платежа постоянно уменьшается с уменьшением суммы основного долга) платежей досрочное погашение кредита невыгодно банку, так как он теряет свои проценты. Поэтому условиями кредитного договора этот момент всегда обговаривается отдельно.

Ранее кредит Сбербанка мог содержать штрафы за досрочное погашение клиентом основной суммы долга. Это было, своего рода, страхованием от неполучения прибыли. Теперь же такая практика не применяется, и клиенты могут без ограничений досрочно погашать свои займы. Единственное, в договоре указывается конкретный срок, когда клиенту запрещается досрочно производить выплату (чаще, не более нескольких месяцев).

Поскольку досрочное погашение отрицательно сказывается на банке, клиент ухудшает свою кредитную историю при использовании такого способа оплаты, тем самым увеличивая риск будущего отказа в предоставлении кредита.

Можно ли оплатить ипотеку досрочно? Ранее, если кредит погашался полностью, то не менее чем за 30 дней до совершения платежа в банк необходимо было написать заявление с просьбой о погашении.

Теперь и частичное и полное погашение ипотеки происходит куда как проще. Для этого клиент может оформить заявку в Сбербанк Онлайн всего за сутки до того, когда он собирается заплатить. Но прием заявок осуществляется только в рабочие дни. То есть, при оформлении заявки в воскресенье, она будет принята и обработана в понедельник. На момент совершения платежа на счете должна быть достаточная сумма средств.

Как частично погасить кредит через Сбербанк Онлайн?

- С помощью карты Сбербанка получить доступ к личному кабинету системы Сбербанк Онлайн.

- Перейти на вкладку «Кредиты». На странице отобразятся все займы, открытые в Сбербанке на имя пользователя.

- Выбрать раздел «Досрочное погашение» и там же «Частичное досрочное погашение».

- На появившейся странице требуется указать основную информацию по платежу: банковская карта, за счет которой погашаются кредиты; желаемая дата совершения платежа, если будет указан выходной день – оплата произойдет в первый рабочий день, следующий за выходными; сумма платежа. Обратите внимание, что необходимая сумма должна быть на счете на дату совершения платежа. То есть, оформлять саму заявку можно и с нулевым балансом.

Списание средств происходит автоматически в день, выбранный пользователь при оформлении заявки.

Указом президента в январе 2018 года были внесены определенные изменения в ипотечную систему кредитования. При поддержке жилищного агентства по кредитованию семьи с двумя и более детьми могут претендовать на получение субсидий и льготных условий кредита. При наличии двух несовершеннолетних детей семьи могут претендовать на получение ипотечных кредитов всего под 6% годовых.

Оставшаяся часть процентов будет погашаться государством. При появлении третьего ребенка в семье граждане могут претендовать на выплаты АИЖК, которые идут на погашение кредитного продукта. В обоих случаях поддержка АИЖК не считается досрочным погашением, и гражданин не отчитывается за нее перед банком.

Как рассчитать дату досрочного платежа?

Частичное досрочное погашение кредита через Сбербанк Онлайн засчитывается на счет займа не в момент фактического совершения платежа, а в момент, когда необходимо совершать очередной платеж по графику, составленному банком. На следующий день после учета досрочного погашения кредита банком будет составлен новый аннуитетный или дифференцированный график с размером и сроками платежа.

Для расчета можно использовать калькулятор ипотечного кредита (или онлайн калькулятор автокредита, в зависимости от вида займа), либо воспользоваться формулой: ОД*((1+е)^т/(1+е)^т-1, где ОД – это сумма долга, оставшаяся по кредиту, е – ежемесячная процентная ставка по кредиту, т – количество дней, оставшихся по кредиту в соответствии с договором. Данная формула заложена в основе расчета любого онлайн калькулятора.

Таким образом, частичный досрочный возврат уменьшает сумму основного долга и, соответственно, размер начисляемых процентов. Но последний день оплаты займа остается прежним, банк лишь изменит размер ежемесячных платежей. В то же время, если регулярно оплачивать кредит досрочно, в итоге у клиента останется минимальная сумма долга, которую можно будет оплатить за один раз.

Чтобы определить окончательную дату погашения кредита, рассчитайте размер частичного досрочного погашения ипотеки, и каждый раз после совершения платежа высчитывайте оставшуюся к оплате сумму по приведенной выше формуле или через онлайн калькулятор. После того, как в итоге останется подъемная для Вас сумма – подавайте заявку на полное досрочное погашение кредита.

По согласованию с кредитной организацией возможен и другой вариант, когда уменьшается не размер платежа, а срок кредита. Но такое развитие событий еще менее выгодно банку, так как он теряет значительную часть, причитающихся ему по договору кредитования, процентов.

Как оплатить ипотеку через Сбербанк Онлайн?

Оплата ипотеки через Сбербанк Онлайн осуществляется по следующему алгоритму:

- Зайти на сайт Сбербанк Онлайн и войти в систему, используя свои логин и пароль. Их можно получить в одном из банкоматов Сбербанка или пройдя самостоятельную процедуру регистрации в системе. Также, получить доступ можно обратившись в отделение банка. В любом из случаев у клиента должна быть уже подключена услуга мобильный банкинг. После ввода логина и пароля необходимо также подтверждение по СМС. Когда на телефон придет сообщение с кодом его нужно будет ввести в отведенное для этого поле.

- Личный кабинет сервиса откроет главную страницу, где будут отображены все имеющиеся у клиента вклады, кредиты и счета. Тут необходимо выбрать погашаемый кредит, нажать вкладку «Операции» и в ниспадающем меню выбрать «Перевод средств между моими счетами».

- На появившейся странице нужно указать счет, с которого будут списаны средства и кредит, в пользу которого они будут переведены. Оплатить кредит через Сбербанк Онлайн можно, используя только банковскую карту. Оплата с кредитной карточки не будет произведена. Здесь же нужно будет указать сумму совершаемого платежа и нажать «Подтвердить».

- На телефон придет пароль подтверждение перевода денежных средств. Его необходимо ввести в отведенное для этого поле и вновь нажать «Подтвердить.

- На экране появится квитанция с печатью «Исполнено». Также, система предложит пользователю добавить шаблон платежа в личный кабинет Сбербанк Онлайн или занести погашение кредита в автоплатежи.

После сохранения шаблон будет находиться в специальном меню «Мои шаблоны».

- Также, Сбербанк Онлайн позволяет оплатить чужой кредит. Для этого необходимо:

- Зайти в личный кабинет Сбербанк Онлайн, используя логин и пароль.

- Выбрать вкладку «Платежи и переводы» и далее «Банковские операции: переводы/кредиты другого банка».

- Найти нужный банк по названию или указа номер БИК в строке поиска и выбрать его.

- Продолжить операцию можно, заполнив все необходимые поля: номер кредитного договора, номер договора страхования (если договора страхования не было, его указывать не нужно).

- Далее указывается сумма платежа и счет для списания средств. Онлайн оплата возможна только при использовании банковской карточки.

- После совершения указанных действий платеж подтверждается одноразовым паролем, полученным по СМС, и созаемщик выплачивает заем другому банку. При этом возможно взимание определенного процента комиссии (зависит от банка, в пользу которого происходит оплата).

Оплатить чужой кредит в Сбербанке можно только в том случае, если изначально в договоре кредитования была указана возможность произведения оплаты третьими лицами. Иначе, платеж будет заблокирован банком получателем.

Как досрочно погасить кредит через Сбербанк Онлайн?

В Сбербанке онлайн может быть произведено как частичное, так и полное погашение кредита. Как досрочно погасить ипотеку?

- Перейти на сайт https://online.sberbank.ru/CSAFront/index.do, ввести свои логин и пароли и нажать кнопку «Войти».

- В основном меню системы Сбербанк Онлайн выбрать вкладку «Кредиты» (пятая слева, после вкладки «Карты»).

- На странице будут отображены все непогашенные пользователем кредиты. Выбираем тот, который нужно пополнить.

- На новой странице будет сразу 3 вкладки: график платежей, частичное досрочное погашение и полное досрочное погашение. Нажав на первую можно узнать рекомендуемый размер ежемесячных платежей и крайний срок их совершения. После учета каждой досрочной оплаты информация в данной графе будет меняться. Поскольку нам нужно досрочное погашение кредита – выбираем одну из двух других вкладок.

- В следующей строке требуется выбрать источник средств для совершения операции, указать сумму взноса и выбрать желаемую дату совершения платежа. Чаще, Сбербанком устанавливается определенная минимальная сумма частичного погашения для кредитов с аннуитетными платежами, которая зависит от размера кредита. Ограничение вызвано тем, что после каждого досрочного погашения банк вынужден пересчитывать график платежей, что вызывает определенные затруднения.

- После заполнения всех полей нужно нажать «Отправить заявку». Она будет рассмотрена сотрудниками банка в тот же день или на следующий рабочий день. Сама оплата будет произведена в день, указанный клиентом. Если это выходной (праздничный) день, оплата будет произведена в первый рабочий день, следующий за выходными, при условии, что на карте будет достаточная для этого сумма средств.

После получения ипотеки в Сбербанке она автоматически привязывается к личному кабинету пользователя и ее можно оплачивать через услуги Сбербанк Онлайн.

Есть разные способы оплаты ипотечных кредитов: в кассе банка, через терминал самообслуживания, через банкомат, через систему интернет-банкинг. Самый оптимальный вариант из них – оплатить кредит через приложение Сбербанк в интернете. Так, пользователю не нужно никуда ходить, он может произвести оплату из любого места, где есть доступ к интернету; оплату можно добавить в шаблоны или в автоплатежи, тогда произведение взноса по кредиту будет занимать всего несколько секунд. При необходимости, пользователь может даже положить деньги на счет другого банка.

Единственный недостаток интернет-банка в том, что оплата производится только с банковской карты. Поэтому пользователь должен рассчитывать свой бюджет таким образом, чтобы ему хватило средств для оплаты взноса по кредитованию.

Как снизить ежемесячный платеж по ипотеке в сбербанке?

Чтобы уменьшить платеж по ипотеке в Сбербанке, стоит непременно узнать все условия у сотрудников банка перед подписанием такого договора. Имеется много способов уменьшения ежемесячного платежа, которые помогут снизить нагрузку на семейный бюджет и сэкономить финансы, не переплачивая баснословные суммы.

Можно ли уменьшить платеж по ипотеке в Сбербанке?

Следует сказать, до недавнего времени речи о снижении или о возможном уменьшении ежемесячного размера выплат или процентной ставки не было. В договоре ипотеки четко прописывались все условия, и заемщик, подписывая документ, осознавал все риски в случае неуплаты или просрочки. Но сегодня такая возможность предоставляется клиентам Сбербанка, поэтому смело можно задавать вопрос сотрудникам финансового учреждения при оформлении жилья в ипотеку.

Кому доступно сокращение платежа по ипотеке?

Жизнь настолько непредсказуема, поэтому возникновение непредвиденных ситуаций не предугадаешь. Но не следует сразу паниковать, ведь есть много способов повлиять на ежемесячный размер выплачиваемых взносов по ипотеке. К примеру, в Сбербанке есть возможность снизить размер проплат, если заемщик:

- Является клиентом банка (получает заработную плату, пенсию на карточку) или же хранит свои сбережения на банковском счете.

- Своевременно делает взносы по взятому кредиту.

- В качестве обеспечения предоставил в залог другую недвижимость.

- Внес большую сумму первоначального взноса.

Кто не может уменьшить ставку по ипотеке?

Стоит сказать, что не всегда можно добиться снижения ежемесячных платежей по ипотеке. Все дело в том, что банковским учреждением предусматриваются ряд ограничений, поэтому может поступить отказ, основанный на таких аспектах:

- у заемщика имеются просрочки по займу;

- образовалась задолженность в размере 500 000 рублей;

- еще не прошел год с момента заключения ипотечного договора;

- если реструктуризация задолженности оформляется второй раз.

Из чего складывается ежемесячный платеж?

При оформлении ипотеки заключается между банковским учреждением и заемщиком договор, где прописываются все условия и отмечается, какую сумму проплачивать нужно каждый месяц. В нею включается:

- общая сумма кредита, разбиваемая на определенное количество месяцев;

- проценты, что начисляются;

- возможны дополнительные комиссии, если они были отмечены в ипотечном договоре.

Как определяется платеж?

Относительно вопроса, как формируется ежемесячный платеж, то он определяется исходя от выбранной схемы погашения. Их имеется две:

- Аннуитетные платежи. Суть его заключается в том, что общая сумма кредита с процентами выплачивается одинаковыми частями на протяжении утвержденного периода кредитования. Недостатком при таком погашении кредита является то, что изначально выплачиваются начисленные проценты, а сумма взятого кредита погашается практически в конце срока кредитования. Поэтому в таком случае нет особого смысла досрочно погасить заем.

- Дифференцированные платежи. Следует сказать, что такой способ погашения достаточно выгоден для заемщика, поскольку проценты и ежемесячный платеж могут уменьшаться, если вносить сумму больше. А именно, проценты начисляются исключительно на остаток суммы кредита. Представленный способ погашения будет наиболее комфортным платежом по данному виду кредитования.

Способы сокращения платежа

Оформляя ипотеку на жилье, рекомендуется изначально продумать все нюансы и подобрать для себя наиболее оптимальный вариант, чтобы иметь возможность выплачивать кредит, на случай возникновения непредвиденных обстоятельств. Стоит обратить внимание, что есть возможность сразу получить сниженный размер ежемесячных взносов, если воспользоваться представленным списком способов. А именно:

- Рекомендуется изначально выбирать дифференцированный способ оплаты ипотечного займа.

- Желательно оформлять ипотеку на более продолжительный срок кредитования.

- Сделать полис личного страхования.

- В качестве первоначального взноса использовать можно материнский капитал.

- Оформить страховку жилья в лично подобранной страховой компании без привлечения банка.

- Направить обращение в налоговую инспекцию и оформить налоговый вычет.

- Желательно стараться при возможности делать ежемесячные платежи больше утвержденной суммы.

- Рекомендуется чаще пересматривать процентные ставки в банках, поскольку может возникнуть возможность сделать перекредитование займа в другом банковском учреждении.

Программа государственной поддержки ипотечным заемщикам

Согласно постановлению Правительства №961 от 11.08.2017 года ипотечные заемщики могут воспользоваться возобновленной государственной поддержкой, если возникли непредвиденные жизненные ситуации. Главными условиями ее предоставления являются:

- Наличие статуса ветерана боевых действий.

- Если у законных опекунов имеется хотя бы один несовершеннолетний ребенок или ребенок до 24 лет, обучающийся в ВУЗЕ по очной форме.

- Обратиться могут инвалиды или родители детей-инвалидов.

- Если кредит выплачивается своевременно более 1 года.

- В случаях, когда ежемесячный платеж стал выплачивать на 30% и более.

- Если жилье, которое предоставлено под залог, является единственным.

Рефинансирование

Данное понятие подразумевает под собой оформление нового кредита под более выгодные проценты на погашение задолженности по ранее взятому займу. Но стоит сказать, что на сегодняшний день Сбербанк не осуществляет рефинансирование на выданные собственные ипотечные кредиты. Поэтому воспользоваться такой возможностью можно лишь, обратившись в другой банк. Но имеются определенные условия, по которым допускается возможность перекредитования, а именно:

- с момента оформления ипотеки прошло 12 месяцев;

- если основной долг по кредиту составляет не меньше 500 тысяч рублей;

- когда ежемесячные взносы производились без просрочек;

- если заемщик по оценке платежеспособности удовлетворяет требования банка.

Реструктуризация

Обозначенный кредитный продукт может предоставляться всеми банками, у которых была взята ипотека, в случае возникновения трудностей у добросовестных заемщиков. В таких случаях, банк может пойти на уступки и изменить ранее утвержденные условия договора на определенное время. Такой возможностью воспользоваться могут заемщики при таких обстоятельствах:

- в семье родился еще один ребенок;

- понизилась зарплата или произошло сокращение/увольнение;

- возникли проблемы со здоровьем, и заболевание требует длительного лечения;

- в семье заемщика произошла утрата близкого родственника.

Поиск средств для досрочного погашения

Чтобы уменьшить задолженность по ипотеке или сделать досрочное погашение, воспользоваться можно некоторыми представленными способами, к примеру:

- Сдать залоговое жилье в аренду, предварительно получив на это согласие у банка, который выдал кредит.

- Получить налоговый вычет, который предоставляется всем заемщикам после оформления ипотечного кредита.

- Для погашения задолженности или в качестве первоначального взноса использовать рекомендуется материнский капитал.

Как оформить уменьшение платежа по ипотеке в Сбербанке?

Чтобы снизить платеж по ипотеке, заемщику требуется сделать обращение в банк, где он оформлял ипотеку, и написать соответственное заявлении, а также предоставить утвержденный пакет документов. Он состоит из:

- паспорта гражданина Российской Федерации;

- справки о доходах всех членов семейства, соответствующая утвержденной форме 2НДФЛ;

- трудовой книжки или справки, удостоверяющей факт утраты работы;

- выписки из медкарты или заключения медкомиссии, если у заемщика ухудшилось состояние здоровья;

- свидетельства о рождении несовершеннолетних детей;

- справки из ЕГРН, что подтверждает право собственности на недвижимость, предоставленной в качестве залога.

Собранные документы представить следует сотруднику банка, который в течение месяца должен их изучить и уведомить заемщика о принятом решении. После чего, в случае одобрения заявки, перезаключается договор и соответственно составляется новый график, по которому будет производиться погашение кредита.

Важно! В случаях, когда банк отказал заемщику в оформлении уменьшения размера платежей, он обязан предоставить документальное обоснования причины. Этот документ должен непременно иметь фирменную печать банковского учреждения, выдавшего кредит.

Плюсы и минусы сокращения платежа по ипотеке в Сбербанке

Стоит сказать, что решение об уменьшении и сокращении ежемесячных платежей принимать может исключительно сам заемщик, так как банку делать такое предложение вовсе не выгодно. В таком случае для заемщика появляются существенные плюсы. В первую очередь, может значительно уменьшиться нагрузка на семейный бюджет, а также есть возможность пересмотреть размер процентной ставки, что в свою очередь предполагает сокращение общих затрат по кредиту.

Минусы также есть. К примеру, увеличится срок кредитования, что также влечет за собой увеличение срока ежемесячных процентов. Поэтому увеличить срок ипотеки выгодно лишь потому, что уменьшился платеж, выплачиваемых каждый месяц, но результатом становится существенная переплата.

Заключение

Подводя итог стоит сказать, что если знать все нюансы, можно уменьшить процентную ставку по ипотеке, тем самым облегчить нагрузку на бюджет семьи. Также, используя дифференцированную форму платежа, обзавестись собственным жильем можно намного раньше.

Как досрочно погасить ипотеку

Одновременно уменьшать платеж и сокращать срок

У меня ипотека на 10 лет, но я планирую выплатить ее за пять.

Когда я начал досрочное погашение, я попросил банк просчитать варианты с сокращением срока и с уменьшением платежа: хотел понять, как платить выгоднее. Сотрудник ответил, что точных расчетов сделать не может. Пришлось разбираться самому. Хорошо, что я это сделал.

Что вы узнаете

Пример, на котором будем разбирать

Ипотека на 10 лет, оформлена в октябре 2013 года. Сумма займа — 1,1 млн рублей. Ставка 11,9%. Ежемесячный платеж — 15 719 Р .

Допустим, в мае 2017 года появляются 400 000 Р , которые можно внести для погашения ипотечного кредита досрочно.

Как гасить ипотеку выгодно

- Не допускайте лишних выплат в виде комиссий или пеней за просрочку платежа.

- Проверьте, чтобы договор позволял регулярно вносить платежи для частичного досрочного погашения.

- Убедитесь, что ежемесячное частичное досрочное погашение не сделает процесс дороже из-за каких-нибудь условий договора.

- Узнайте в банке, можно ли досрочно гасить ипотеку без похода в отделение, чтобы каждый месяц не оформлять бумажные заявления.

- Выбирайте уменьшение суммы ежемесячного платежа, а не сокращение срока. В статье расскажем почему.

- Продолжайте каждый месяц вносить сумму первоначального платежа, как будто не уменьшали его.

Что лучше уменьшить: срок или платеж

Мне и всем моим друзьям-ипотечникам в банке советовали сокращать срок, потому что при таком варианте сокращается сумма переплаты. Это работает на любой сумме: хоть 400 000 рублей, хоть 25 000.

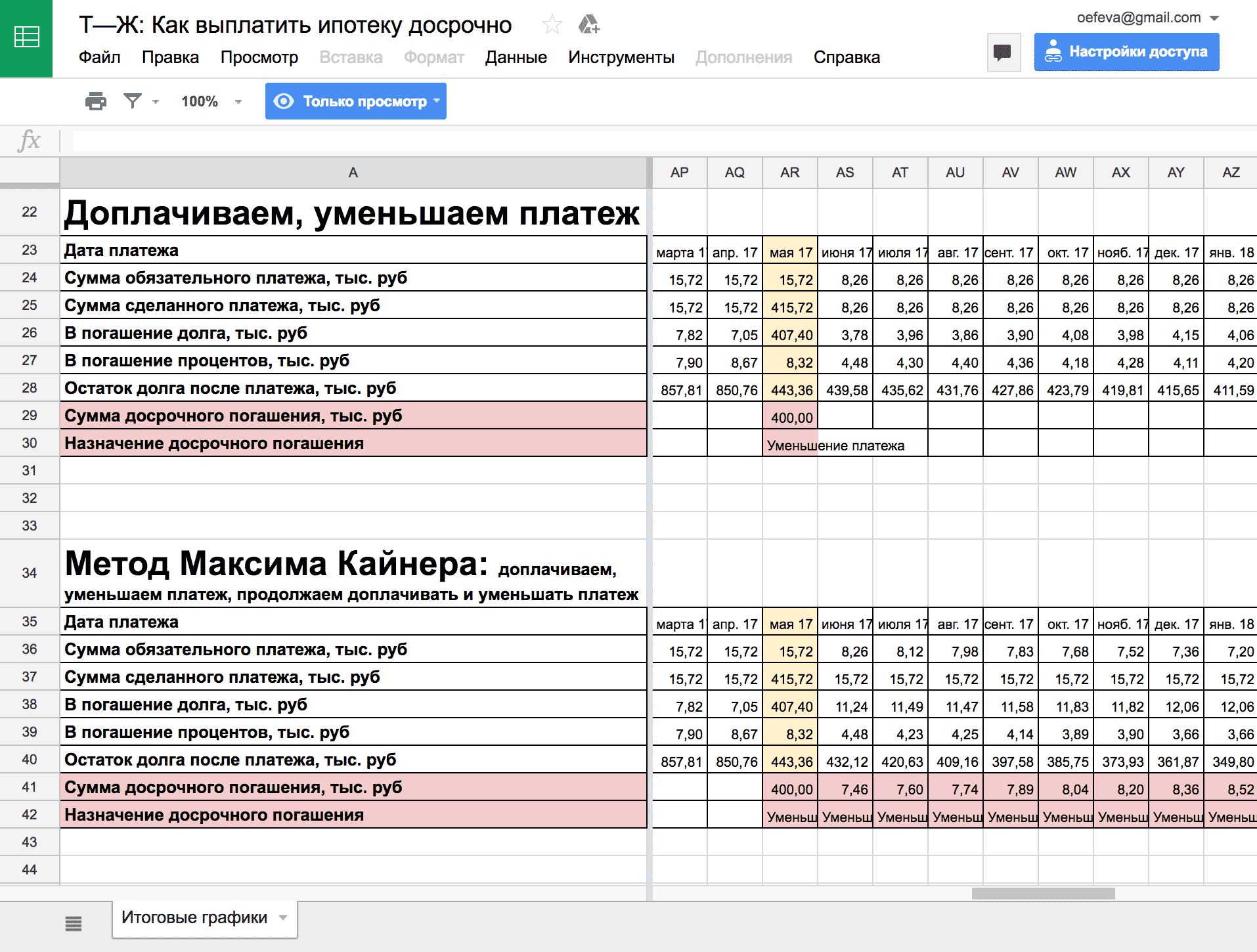

Сокращаешь срок — имеешь меньшую переплату по кредиту. Так считает кредитный календарь. Вот сравнительная табличка.

Я внес досрочно 400 000 Р, что дальше

| Я могу | Платеж после мая 2017 | Срок последнего платежа | Последний платеж | Переплата по ипотеке |

|---|---|---|---|---|

| Сократить срок | 15 719 Р | март 2022 г. | 4110 Р | 498 754 Р |

| Уменьшить платеж | 8261 Р | октябрь 2023 г. | 8486 Р | 612 239 Р |

| Не вносить 400 000 Р | 15 719 Р | октябрь 2023 г. | 15 578 Р | 786 139 Р |

Но банк не учитывает, что после уменьшения минимального платежа заемщик может продолжать платить ту же сумму, которую платил раньше. В этом весь секрет: для досрочного погашения нужно уменьшать платеж, но продолжать платить больше. Тогда сумма каждой следующей обязательной выплаты будет все меньше и в какой-то момент вам хватит денег, чтобы закрыть долг полностью раньше срока.

В нашем примере для досрочного погашения ипотечного кредита надо продолжать вносить каждый месяц 15 719 Р , несмотря на то, что новый платеж после его сокращения составил 8261 Р . И так нужно продолжать делать: каждый раз вносить 15 720 Р и каждый раз выбирать досрочное погашение.

Как я досрочно гашу ипотеку

| Обычный метод | Метод Максима Кайнера |

|---|---|

| Минимальный платеж: 15 720 Р | Минимальный платеж: 15 720 Р |

| Вносим дополнительные деньги: 400 000 Р | Вносим дополнительные деньги: 400 000 Р |

| Сокращаем срок. Минимальный платеж остался 15 720 Р | Уменьшаем минимальный платеж. Теперь он — 8261 Р |

| Продолжаем вносить 15 720 Р . Минимальный платеж не меняется | Продолжаем вносить 15 720 Р . Уменьшаем минимальный платеж каждый месяц |

| Кредит закроем в марте 2022 г. | В марте 2022 г. минимальный платеж будет 115 Р . Вносим 4109 Р и гасим остаток долга |

Итого: платишь как при сокращении срока, но по факту уменьшаешь минимальный платеж.

Зачем такие сложности

Этот метод досрочного погашения нужен только для одного: снизить риск в будущем. Смотрите.

Когда я выбираю уменьшение срока ипотеки, я говорю банку: «Я хочу продолжить платить эти 15 тысяч рублей, но чтобы это быстрее закончилось». То есть я обещаю банку, что все остальное время я буду продолжать платить по 15 тысяч. Мой минимальный платеж всегда 15 тысяч, даже если я лишусь работы или уеду в отпуск. Да, у меня сокращается срок, но весь этот срок я должен платить по максимуму.

Когда я уменьшаю платеж, я снижаю свою ежемесячную долговую нагрузку. Каждый месяц я должен банку все меньше денег. Но пока у меня есть возможность, я выбираю досрочное погашение: плачу больше и снова снижаю долговую нагрузку.

Пока у меня есть возможность платить полные 15 тысяч, я не почувствую разницы между обычным и досрочным погашением. Я все время плачу одну и ту же сумму. Но если я, например, лишусь работы или улечу в отпуск и больше не смогу платить 15 тысяч, мне это уже будет не так страшно: мой минимальный платеж к тому моменту сильно уменьшится. Например, в апреле 2018 года минимальная сумма выплаты составит около 6700 рублей, а в мае 2022 — около 3700 рублей.

Если у меня наступят тяжелые времена, я смогу приостановить досрочное погашение и вернуться к выплатам по графику. Например, если в мае 2022 года у меня снизится доход, я просто продолжу платить свои 3700 рублей, пока ситуация не выправится. Я буду платить за квартиру дольше, но это будет не так тяжело.

Я понимаю, что это трудно понять в тексте, поэтому подготовил для вас табличку. Там четыре варианта погашения ипотечного кредита, мой — последний. Проматывайте до столбца AR, где я вношу досрочно 400 тысяч, и смотрите на математическую магию.

Пример расчета досрочного погашения ипотеки

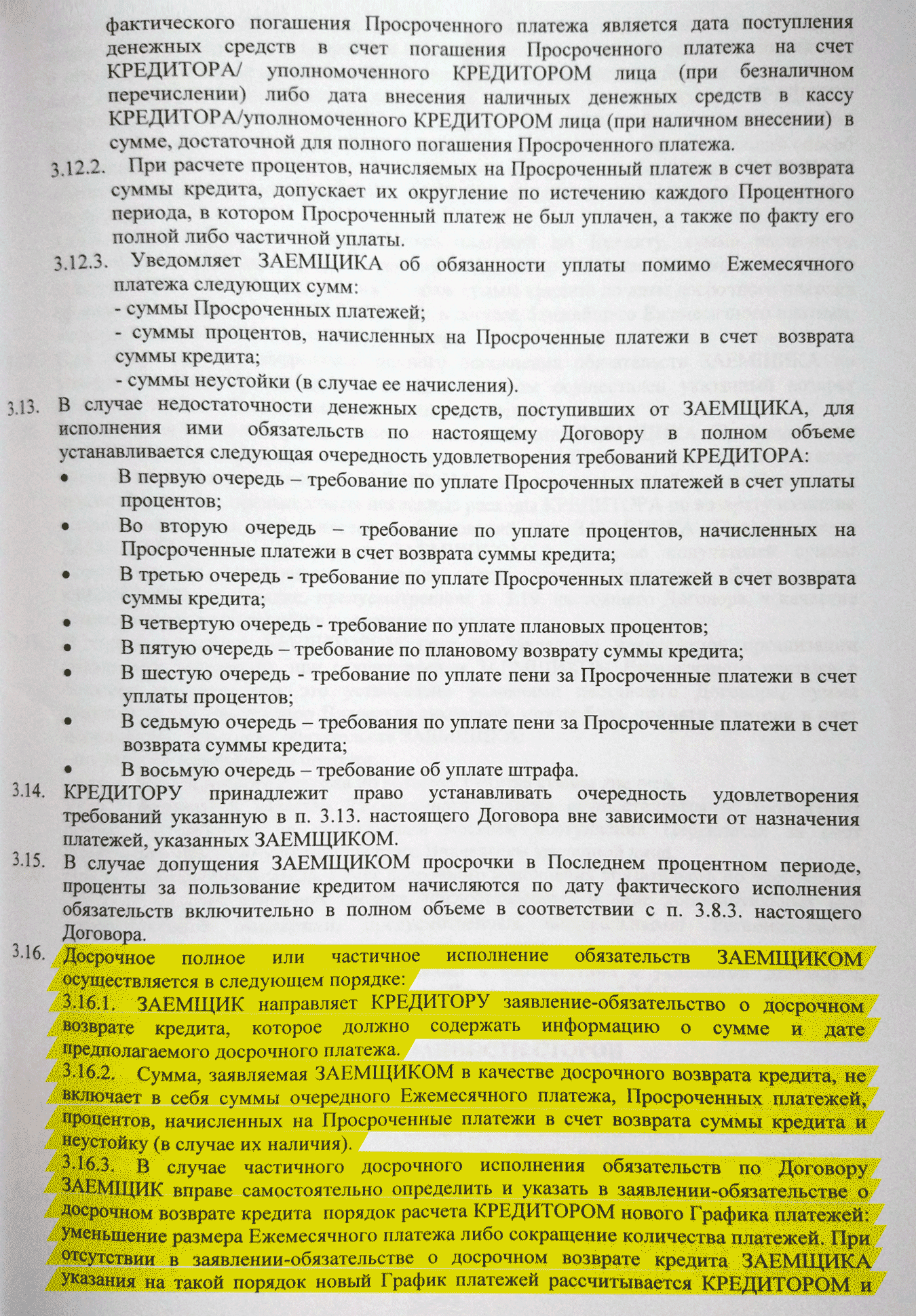

Помните, что советы в интернете нельзя воспринимать как руководство к действию. Когда оформляете ипотеку, всегда читайте договор, внимательно изучайте график выплат и стройте таблички в экселе. Нет ничего надежнее, чем собственноручно составленный график досрочного погашения.

Читайте договор

У меня дружелюбный банк, и договор прямо позволяет использовать такой способ досрочного погашения.

Это прописано в договоре:

Если у вас в договоре что-то не так, уточните в своем банке, что препятствий к регулярному частичному досрочному погашению нет.

Сделайте платежи удобными

Подготовьте инфраструктуру. Каждый раз, когда я вношу платеж и хочу списать переплату в счет досрочного погашения, нужно оформлять заявление на частичное досрочное погашение. В первые месяцы я ходил в банк, относил наличные и оформлял письменное заявление на досрочное погашение. Это лишние транзакционные издержки.

Чтобы их исключить, я завел карточку банка-кредитора, привязанную к ипотечному счету. На эту карту падает зарплата от одного из моих работодателей. По условиям обслуживания, если по счету проходит более 10 000 рублей, то за карту не нужно платить.

Теперь я оформляю заявления на досрочное погашение через приложение и не хожу каждый месяц в банк. Это занимает полминуты.

Запомнить

Прежде чем затевать выплаты по моей схеме, убедитесь, что у вас получится все делать так, чтобы ежемесячное частичное досрочное погашение было удобным и не сделало процесс дороже.

Посмотрите, что договор позволяет регулярно вносить платежи для частичного досрочного погашения, а потом полностью закрыть кредит.

Узнайте в банке, как сделать досрочное погашение удобным, чтобы каждый месяц не ходить в отделение и не оформлять бумажные заявления.