Все подводные камни ипотеки и как их обойти

Перед оформлением ипотечного кредита в силу наличия повышенных рисков и длительного срока сотрудничества с кредитором каждому заемщику следует максимально подробно изучить предлагаемые условия, а лучше все учесть и посчитать. Сегодня разберем подробнее существующие подводные камни ипотеки и как на них не попасть.

Подводные камни в законодательстве

Разные этапы заключения ипотечной сделки имеют свои подводные камни. К тому же существуют нюансы в законодательстве, в выбранном продукте конкретного банка и личные страхи и ограничения заемщика.

Рассмотрим подробнее имеющиеся подводные камни в российском законодательстве.

Залог объекта недвижимости

Ключевым нормативным актом, регулирующим отношения сторон ипотечного кредитования, является 102-ФЗ «Об ипотеке». Данный закон определяет, что приобретаемое жилье после оформления сделки перейдет в залог кредитору и станет обеспечением по полученному кредиту.

Простыми словами, это означает, что до окончания срока действия кредитного договора, недвижимость по сути принадлежит банку и распоряжаться ей заемщик имеет право только с его разрешения. То есть любые операции по продаже, обмену, дарению, перепланировке или иным улучшениям/изменениям заложенного имущества нужно согласовывать с кредитором.

ВЫВОД: Любые действия с квартирой, способные снизить ее рыночную стоимость, клиенту запрещены.

Подписывая договор, заемщик автоматически дает добровольное согласие на все эти ограничения, которые будут сняты только после полного погашения задолженности и снятия обременения в Росреестре.

Возможность выселения при неуплате

В ГК РФ и 102-ФЗ прописаны обстоятельства, при которых заемщик может потерять свое жилье. Основанием может послужить неисполнение или ненадлежащее исполнение своих обязательств клиентом. То есть при допущении постоянных просрочек или вовсе в случае отказа обслуживать кредит банк имеет право обратить взыскание на заложенное имущество.

Как правило, перед обращением в суд банком проводится досудебная работа, подразумевающая предоставление заемщику кредитных каникул, предоставление мер господдержки и списание части задолженности, варианты рефинансирования и реструктуризации кредита. Если все эти инструменты не помогли, то банк обращается в судебные органы.

Если суд удовлетворит требования кредитора в этом вопросе, то заемщик будет принудительно выселен из квартиры. Жилье затем выставляется на торги, и после продажи за счет вырученных средств банк компенсирует свои убытки.

Валютные риски

Ипотечные займы в результате кризиса 2014 года, когда произошло резкое падение курса рубля, потеряли сегодня свою актуальность. Большинство российских банков отказались от валютной ипотеки по вполне понятным причинам.

Оформляя такой займ, клиент в случае колебания курса принимает на себя риски по увеличению суммы ежемесячного платежа и серьезному увеличению итоговой стоимости займа в соотношении с рыночной ценой объекта недвижимости.

Даже если имеются варианты оформления ипотеки по минимальным процентным ставкам в долларах или евро, следует сделать выбор в пользу рублевого кредита с меньшими рисками.

Подводные камни по ипотеке от банка

Отдельно взятые банки реализуют собственную кредитную политику, в рамках которой ипотека может оформляться с некоторыми особенностями, связанными с размером комиссий, обязательностью страхования, оценкой и ограничениями в отношении залога. Рассмотрим их подробнее.

Ограничения в договоре

Кредитный договор может содержать в себе разумные ограничения, защищающие права залогодержателя, и уловки и хитрости кредитора, целью которых является обеспечение зависимого положения заемщика от банка.

К разумным ограничениям относятся: продажа, сдача в аренду, перепланировки, обмен залогового имущества. То есть любые действия, которые могут изменить цену жилья, могут осуществляться только с официального согласия кредитора.

К хитростям банков можно отнести намеренное включение в договор пунктов, позволяющих в одностороннем порядке менять величину процентной ставки (как правило, в сторону увеличения), запрещать досрочное погашение долга и т.д.

ВАЖНО! Перечисленные уловки банков нарушают права заемщика и действую гражданское законодательство, поэтому могут быть легко оспорены в суде.

Комиссии банка

Большинство крупнейших банков РФ уже давно отказались от взимания любых комиссий с клиента при оформлении ипотечных кредитов. Особо жадные небольшие кредитные организации продолжают брать с заемщиков деньги за открытие и ведение ссудного счета, за переводы средств в счет погашения долга, за рассмотрение заявки, за выдачу самого займа и т.д.

Перед подачей ипотечной заявки следует заранее выяснить все явные и скрытые комиссии и платежи, которые потребуется оплатить.

Страховка

В соответствии с законами РФ обязательной является только страховка залогового имущества. Страхование жизни и здоровья заемщика, навязываемое банками, оформляется только на добровольных условиях.

Тем не менее, банки в случае отказа от заключения договора комплексного страхования, увеличивают базовую процентную ставку в среднем на 1 п.п. Такая практика применяется во многих российских кредитных учреждениях.

Следует понимать свои права и смело отказываться от ненужных услуг, покупка которых приводит к существенному увеличению итоговой стоимости кредита.

Оценка

В случае приобретения в ипотеку жилья с уже оформленным правом собственности банк требует предоставление профессионального отчета об оценке недвижимости. Заказывать его разрешается только аккредитованных конкретным банком оценочных компаний. Отчет, созданный фирмой, не входящей список таких организаций, к рассмотрению принят не будет.

В некоторых банках применяется практика самостоятельного выезда на объект и последующей оценки сотрудниками залоговой службы банка (обычно для привилегированных клиентов).

Электронная регистрация ипотеки в Сбербанке

Сбербанк в целях мотивации заемщиков в отношении снижения кредитной ставки предлагает своим клиентам зарегистрировать ипотечную сделку без посещения офиса регистрирующего органа. Для этого потребуется подписать все требуемые документы, оплатить госпошлину и электронно отправить пакет бумаг в Росреестр.

Услуга является платной (от 5550 рублей) и позволяет получить скидку 0,1 п.п. от базового процента. Вся процедура осуществляется при участии персонального менеджера и позволяет избежать очередей и длительных сроков ожидания.

Подводные камни по ипотеке в голове

Личные страхи заемщиков, приобретающих жилье с помощью заемных средств, имеют множество вариантов и зависят от сложившейся ситуации. Разберем существующие детально.

Переоценка своих сил по платежу

На начальном этапе оформления ипотеки многие клиенты используют кредитный калькулятор для определения необходимого дохода и ежемесячного платежа. Естественно, все преследуют цель поскорее рассчитаться с долгом и зачастую оформляют кредит на меньший срок, но с суммой платежа, обеспечивающего серьезную кредитную нагрузку.

Как правило, при расчетах не учитываются форс-мажорные обстоятельства в жизни клиента, которые могут повлечь за собой серьезные финансовые вложения.

Поэтому при относительно невысоких доходах семьи лучше оформлять займ на максимально длинный срок, чтобы платеж был посильным.

Не думать о будущих переездах

Ипотека выдается не на один год, а в большинстве случаев на десятилетия. За эти годы жизнь может существенно поменяться. В частности, заемщику могут предложить работу в другом городе или регионе, у него могут родиться дети, измениться состав семьи и т.д. Все эти явления вполне могут потребовать переезда в другой город ил расширения существующей жилплощади.

В этой ситуации потребуется переоформление действующей ипотеки, ее рефинансирование или замена объекта залога.

Не думать про ремонт и содержание жилья

Любое жилье, даже квартиры в новостройках, подлежат постепенному износу и требуют периодичных вложений средств. Поэтому следует иметь дополнительные деньги на проведение ремонтных работ, на покупку необходимой мебели или элементов декора.

Если обустройство квартиры еще как-то можно отложить, то ремонт сломавшихся вещей и конструкций потребует немедленных действий от жильцов.

Не откладывать деньги в фонд свободы, а все видать на гашение ипотеки

Это также является непростительной ошибкой заемщика, вызванной стремлением быстрее закрыть кредит. Любой же финансово грамотный человек старается создать хотя бы небольшой фонда свободы, размер которого будет составлять от 3-6 ежемесячных платежей по ипотеке.

То есть при платеже в 20 тысяч рублей необходимо иметь в запасе 60-120 тысяч рублей свободных средств.

Забыть про поддержку государства

Предлагаемые государством меры поддержки при оформлении ипотечных займов логичнее и выгоднее использовать, чем забыть про них. К примеру, материнский капитал в 453 тысячи рублей можно направить на погашение первого взноса или погасить часть долга. Также свою эффективность доказали налоговые вычеты, специальные программы для семей с детьми, молодых специалистов в бюджетных организациях и т.д.

Использование таких инструментов точно не будет лишним и позволит снизить кредитное бремя.

Подводные камни по специальным программам в 2022 году

В 2022 году реализуются действенные программы помощи специальным категориям российских граждан при оформлении ипотеки:

- семейная ипотека под 6% годовых;

- военная ипотека;

- материнский капитал;

- молодая семья;

- социальная ипотека;

- деревянная ипотека.

Каждая имеет свои нюансы.

Ипотека под 6% годовых для семей с детьми

Такую ипотеку смогут оформить семьи, в которых с начала текущего года и до конца 2022 г. родится второй или третий ребенок. Максимально в течении 8-ми лет с даты оформления кредита будет действовать ставка 6%. После истечения этого срока величина ставки будет привязана к ставке рефинансирования (текущее ее значение + 2 п.п.).

Купить жилье по этой программе можно только у компаний-юридических лиц. Сумма покупки ограничена 3 миллионами рублей для регионов и 8 миллионами – для Москвы.

Военная ипотека

Ипотека для военнослужащих, являющихся свыше 3-х лет участниками накопительно-ипотечной системы, позволит купить комфортное жилье стоимостью до 2,33 миллиона рублей под 9,5% в год.

С помощью НИС заемщик может накопить на первый взнос, а посредством ежемесячно перечисляемых из бюджета платежей гасится задолженность по кредитному договору. Уволиться в период действия такого договора нельзя, в противном случае банк его расторгнет и военный обязан будет вернуть государству полученные средства.

Материнский капитал

Средства маткапитала в кредитных целях можно использовать сразу после рождения ребенка, давшего такое право. Сумму 453.000 рублей можно направить на оплату основного долга и процентов или оплатить первый взнос.

Статью расхода определяет сам заемщик по согласованию с Пенсионным фондом, которые перечислит деньги банку в течении одного месяца.

Молодая семья

Молодые семьи, в которых супругам нет 35 лет, могут оформить льготную ипотеку с выделением субсидий из госбюджета. Размер такой субсидии зависит от количества членов семьи, региона проживания и средней цены 1 кв. м. в конкретном муниципальном образовании.

Для участия в этой программе потребуется документальное подтверждение факта нуждаемости в улучшении жилищных условий.

Социальная ипотека

Социальную ипотеку оформляют для утвержденного перечня категорий граждан РФ – неполные, многодетные семьи, малоимущие граждане, инвалиды и семьи с детьми инвалидами, сотрудники бюджетных организаций. Таким лицам предлагаются безвозмездные субсидии или компенсируемая за счет бюджета процентная ставка.

Оформление производится в порядке постановки на очередь в качестве нуждающихся в жилье.

Деревянная ипотека

Под деревянной ипотекой подразумевают получение займа на покупку загородной деревянной недвижимости, тем самым стимулируя развитие малоэтажного строительства и освоение отдаленных территорий.

Покупка экологичного жилья будет субсидироваться государством посредством снижения процентной ставки до 10%. Тонкостью ипотеки является отсутствие необходимости в залоге приобретаемого дома. Сумма займа не может превышать 3,5 млн. руб., а первый взнос составит от 10%.

Ипотека имеет множество нюансов и подводных камней, связанных с необходимостью передачи приобретаемого жилья в залог банку, валютными рисками, существенными рисками выселения из жилплощади за неуплату. Также важно учитывать тяжесть кредитного бремени, принимать во внимание дополнительные расходы на ремонт и содержание жилья, а также откладывать деньги в личный фонд свободы. Зная все секреты ипотеки, можно избежать возможных ошибок и получить максимальную выгоду от такой сделки.

Все риски ипотеки мы разобрали в отдельной статье, а подробнее о том, стоит ли брать ипотеку, вы можете узнать далее.

Ждем ваших вопросов и напоминаем, что запись на бесплатную консультацию к специалисту вы можете сделать в специальной форме на сайте.

Будем признательны за оценку статьи. Лайк и репост.

Какие есть нюансы и подводные камни ипотеки в Сбербанке?

Жилищный кредит по-прежнему для большинства россиян является одним из доступных способов обзавестись собственной недвижимостью. Одним из банков, к которому чаще всего обращаются за получением займа, является Сбербанк.

Не удивительно, ведь учреждение давно зарекомендовало себя как надежный кредитор, а распространение сети филиалов по всей России дает возможность получить услугу кредитования рядом с домом. Но есть ли какие-либо подводные камни ипотеки в Сбербанке? Что нужно знать об этом?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Преимущества

Какие плюсы оформления жилищного кредита можно выделить:

- Разнообразие ипотечных программ. В Сбербанке можно приобрести в кредит любую жилую недвижимость – от загородного дома до квартиры в новостройке.

- Наличие льготных условий для отдельных категорий граждан. В рамках госпрограмм Сбербанк реализует ипотеку для военных, молодых семей, работников бюджетных организаций.

Низкие ставки на жилье в новостройке. Сбербанк по-прежнему является одним из лидеров по низким ставкам. Ежегодные акции от застройщиков-партнеров банка позволяют предлагать клиентам привлекательные условия кредитования.

Низкие ставки на жилье в новостройке. Сбербанк по-прежнему является одним из лидеров по низким ставкам. Ежегодные акции от застройщиков-партнеров банка позволяют предлагать клиентам привлекательные условия кредитования.- Возможность купить жилье с минимальным первоначальным взносом или без него (если используются средства маткапитала или субсидия).

- Отсрочка от уплаты основного долга. Возможность предоставляется семьям при рождении ребенка.

- Возможность оформить кредит на жилье по двум документам при условии внесения первоначального взноса от 50%.

Низкие ставки на жилье в новостройке. Сбербанк по-прежнему является одним из лидеров по низким ставкам. Ежегодные акции от застройщиков-партнеров банка позволяют предлагать клиентам привлекательные условия кредитования.

Низкие ставки на жилье в новостройке. Сбербанк по-прежнему является одним из лидеров по низким ставкам. Ежегодные акции от застройщиков-партнеров банка позволяют предлагать клиентам привлекательные условия кредитования.Минусы жилищного кредита

Несмотря на ряд плюсов, есть и минусы, ипотеку в Сбербанке нельзя назвать идеальной по нескольким причинам:

- Жесткие требования к заемщикам. Процент отказа в банке достаточно большой. Основные причины отклонения заявок – низкий уровень дохода (учитываются преимущественно официальные заработки клиента), плохая кредитная история, неугодный банку род деятельности заемщика (например, ИП).

- Отсутствие прозрачности предоставляемой информации. За рекламными лозунгами о низких ставках нередко скрываются неучтенные дополнительные платежи, которые включаются в стоимость кредита. Например, страховка.

- Навязывание страховки. При оформлении ипотеки клиент не обязан страховать жизнь и здоровье. Однако настойчивые сотрудники нередко уговаривают застраховать себя под предлогом возможного отказа выдачи средств. Это, в свою очередь, повышает сумму кредита.

- Процесс рассмотрения заявки и процедура оформления могут затянуться. Если на сайте Сбербанка указан максимальный срок рассмотрения 5 дней, то это совсем не означает, что он будет соблюден. В зависимости от загруженности работы сотрудников и информации, предоставленной клиентом в анкете, срок может растянуться до нескольких недель.

Отсутствие прозрачности предоставляемой информации. За рекламными лозунгами о низких ставках нередко скрываются неучтенные дополнительные платежи, которые включаются в стоимость кредита. Например, страховка.

Отсутствие прозрачности предоставляемой информации. За рекламными лозунгами о низких ставках нередко скрываются неучтенные дополнительные платежи, которые включаются в стоимость кредита. Например, страховка.Возможные риски и нюансы

Рассматривая вариант получения жилищного кредита в Сбербанке, нельзя упускать из вида и возможные риски. Самый главный из рисков – потеря недвижимости в связи с утратой платежеспособности. Конечно, при оформлении договора клиент может застраховать себя от этого риска. Но стремление сэкономить берет верх.

Ипотека – кредит долгосрочный. На 5-10 лет вперед предсказать возможные финансовые трудности нереально. Поэтому при потере работы, утрате созаемщика или снижении зарплаты ипотека станет долговой обузой.

Также существует риск утраты жилья в результате повреждения недвижимости. Несмотря на то, что квартира при оформлении кредита страхуется, компания-страховщик может отказать в компенсации, если посчитает сложившееся обстоятельство нестраховым случаем.

Подводные камни

Условия ипотечного кредитования Сбербанка на первый взгляд кажутся привлекательными. Однако в процессе оформления сделки клиент может столкнуться с непредвиденными сложностями, о которых даже не подозревал, обращаясь в банк.

Сложности при оформлении

В ходе процедуры сделки нужно быть готовым к дополнительным расходам:

В ходе процедуры сделки нужно быть готовым к дополнительным расходам:

- оплата услуг оценщика;

- открытие банковской ячейки и счета;

- сопровождение риэлтора или юриста;

- оплата страхового взноса;

- государственная пошлина.

Суммы, которая приготовлена для оплаты первого взноса, может не хватить ввиду того, что оценка недвижимости окажется завышенной. Желательно накопить первоначальный капитал сверх планируемой суммы.

Оценка выбранного объекта производится только аккредитованной компанией Сбербанка. В условиях кредитования сказано, что клиент может выбрать стороннюю организацию, если она будет соответствовать его требованиям.

Однако рисковать не стоит, так как заплатив за услуги неаккредитованного специалиста, вы рискуете выбросить деньги на ветер – банк может не принять документ оценщика, сославшись на нарушения в его работе или на иные причины.

Неприятные сюрпризы договора

Перед подписанием соглашения рекомендуется внимательно с ним ознакомиться. А лучше – отдать на анализ юристу. Впрочем, для каждого клиента Сбербанк готовит типовой договор, образец которого можно найти на официально сайте. Поэтому узнать все его нюансы можно задолго до обращения в банк.

На что обратить внимание:

- Неустойка за просрочку платежа и штрафные санкции. Размер пени зависит от ставки рефинансирования ЦБ. При образовании крупной задолженности к основному долгу может прибавиться достаточно крупная сумма. Лучше заранее узнать, что будет, если не внести платеж вовремя.

- Условие расторжения договора банком. В документе четко прописаны ситуации, в которых Сбербанк имеет право потребовать аннулирования соглашения и досрочного погашения кредита: систематические просрочки, использование жилья не по назначению, при отказе кредитору в проверке объекта, при расторжении страхового договора и пр.

- Использование недвижимости. Особое внимание следует уделить пункту, касающемуся прав и обязанностей заемщика. Так как квартира в течение срока действия договора находится в обременении у банка, заемщик не имеет право без согласия кредитора совершать некоторые юридические действия. Например, продавать жилье, сдавать в аренду, делать перепланировку, регистрировать иных лиц.

Условие расторжения договора банком. В документе четко прописаны ситуации, в которых Сбербанк имеет право потребовать аннулирования соглашения и досрочного погашения кредита: систематические просрочки, использование жилья не по назначению, при отказе кредитору в проверке объекта, при расторжении страхового договора и пр.

Условие расторжения договора банком. В документе четко прописаны ситуации, в которых Сбербанк имеет право потребовать аннулирования соглашения и досрочного погашения кредита: систематические просрочки, использование жилья не по назначению, при отказе кредитору в проверке объекта, при расторжении страхового договора и пр.Собираясь брать ипотеку, следует несколько раз взвесить все «за» и «против», а также внимательно ознакомиться с документами по кредитному продукту, находящимися в открытом доступе. Чтобы избежать рисков, следует заранее обдумать возможные варианты их минимизации.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Ипотека: все подводные камни, риски, плюсы и минусы

Ипотечное кредитование, стартовавшее в России в конце 90-х гг. XX века, позволило многим семьям обзавестись долгожданным жильём. «Пусть нам придётся жить с большим долгом, но в собственных квадратных метрах», – так рассуждает большая часть граждан, оформивших жилищный кредит.

Но истории с ипотекой у всех разные, есть и печальные. Чтобы длительный «роман» с ипотекой не стал кабальным для вас, необходимо знать все тонкости и нюансы, которые скрываются за банковскими ставками, комиссиями и другими условностями. Далее расскажем обо всех подводных камнях ипотеки.

Покупка квартиры в ипотеку: на что обратить внимание?

Начинается всё с выбора банка. Стоит обращаться только в те кредитные организации, которые давно известны и хорошо зарекомендовали себя в сфере ипотечного кредитования. Неплохо было бы узнать мнение непосредственных заёмщиков-клиентов о заинтересовавшем вас банке.

Почитайте отзывы, расспросите знакомых, родственников, купивших ипотечное жильё. Авторитетные банки всегда «работают» на свою репутацию, поэтому готовы идти навстречу своим клиентам, у которых возникли какие-либо сложности с выплатами.

Определились с банком? Начинайте подыскивать квартиру. Перед вами 2 варианта: новостройка или вторичное жильё. И опять нужно делать выбор.

Покупка в новостройке

Решившись на новостройку, попросите у сотрудников банка перечень аккредитованных у них застройщиков. Обычно банки сотрудничают только с зарекомендовавшими себя застройщиками, поэтому круг рисков для заёмщика здесь несколько сужается. Банк выступает весомым гарантом для клиента.

Прежде чем выдать аккредитацию, проверяется благонадёжность застройщика, вся документация на землю и строительство. В собственность заёмщика квартира перейдёт только после того, как дом будет введён в эксплуатацию. Одновременно на жилплощадь будет оформлено обременение в пользу банка вплоть до полного погашения займа.

Покупая строящееся жильё, потребуйте у застройщика:

- Учредительные документы;

- Проектную документацию с госэкспертизой и декларацию;

- Инвестиционный контракт;

- Разрешение на возведение дома;

- Правоустанавливающие документы на земельный участок;

- Страховой договор или поручительство;

- Выписку из Госреестра.

Оцените степень готовности дома, спросите у подрядчика о том, что планируется строить рядом с домом (некоторые объекты, находящиеся по соседству, могут создавать серьёзные неудобства).

При покупке жилья в новостройке с застройщиком лучше заключать договор долевого участия. В случае банкротства строительной компании требования дольщиков будут обеспечены двойным обременением. Такой договор также защитит клиента от двойной продажи квартиры.

Покупка «вторички»

Вторичное жильё банки тоже подвергают проверке. Финансируются только квартиры в домах, вошедших в эксплуатацию не более 30 лет назад. Неликвидную недвижимость в виде малосемеек, старых хрущёвок или комнат в коммуналках банки даже не рассматривают в качестве объекта покупки и залога.

При выборе квартиры обратите внимание на коммуникации, состояния помещений, давность проведения капремонта. Даже о соседях стоит расспросить, причём не только у продавца, но и у жильцов дома. Проблемные соседи могут испортить жизнь на долгие годы. Банк этим заниматься не будет, поэтому побеспокойтесь об этом сами.

Проверьте всеми способами юридическую «чистоту» квартиры ещё до подписания договора. После оформления жилья в собственность всплывшие проблемы будут только вашими, и только вам (а не банку) придётся разбираться в суде с «тёмными пятнами» приобретённой в ипотеку жилплощади.

Валютные риски

Ипотека оформляется обычно на 10, 20, а то и на 25 лет. За это время жизнь в стране может круто измениться. В финансовом плане это проявляется первым делом в обесценивании рубля, повышении или снижении цен на недвижимость и пр. Для заёмщика это может грозить увеличением ставки и ежемесячного платежа. Именно поэтому специалисты рекомендуют брать ипотечный кредит исключительно в отечественной валюте. А ещё важно обратить внимание на разновидность ставки.

Берите ссуду по фиксируемой ставке, а не по плавающей, даже если банки предлагают очень привлекательный процент. Любая нестабильность в стране отразится на значении плавающей ставки, а значит увеличит стоимость ипотеки.

Риски, связанные с залогом

Находясь в залоге столь длительное время, приобретённая недвижимость может быть повреждена или утрачена в результате стихийных бедствий или противоправных действий со стороны третьих лиц.

Утрата квартиры

Повреждение или утрата имущества может иметь для заёмщика самые неприятные последствия. В подобном случае заёмщик первым делом должен уведомить банк о случившемся. Если имущество повреждено, то банк даст время на восстановление и ремонт помещений. В случае полной утраты от заёмщика потребуют предоставление иного равноценного залога. Если такового не окажется, банк вправе расторгнуть договор и потребовать погашения долга в досрочном порядке.

Иски третьих лиц

Если на квартиру предъявляют свои права сторонние лица, то проблемы опять же возникнут у заёмщика. Имущество весь кредитный период находится под залогом у банка, даже если сменяется собственник. Залог всегда следует за вещью – таково российское законодательство.

Подводные камни по ипотеке, связанные с банком

Общий порядок системы ипотечного кредитования регламентируется ФЗ-№ 102. Однако каждый банк дополнительно внедряет свою индивидуальную политику, касающуюся оформления ипотеки, которая связана с требованиями к залоговому объекту, заёмщику, размера ставки и комиссий.

Ограничения в договоре

Ипотечный договор может содержать в себе некоторые уловки и хитрости, которые вряд ли распознает человек, не знакомый с кредитной политикой. Цель этих уловок направлена на то, чтобы заёмщик был зависим от банка.

Ограничения могут касаться аренды объекта залога, перепланировки и обмена. Все эти манипуляции должник обязан осуществлять только с согласия кредитора.

Изучая кредитный договор, обратите внимание на пункты, касающиеся запрета на досрочное погашение, а также пункты, допускающие изменение процентного индикатора ставки в одностороннем порядке. Если такие пункты имеются в договоре, то заёмщик вправе оспорить их в суде, поскольку они нарушают гражданское законодательство.

Комиссии

Особо «жадные» кредиторы стараются заработать на любой услуге, предлагаемой клиенту. Банки берут за:

- Рассмотрение заявки;

- Выдачу займа;

- Обмен валюты;

- Перевод средств с одного счёта на другой;

- Выпуск карты.

Существуют и другие скрытые комиссии, о которых следует узнать у сотрудников банка заранее.

Оценка

Хочется клиенту или нет, но оценить покупаемый объект придётся. Причём сделать это должен специалист, и стоит эта услуга от 2 до 10 тысяч рублей. Стоимость объекта, указанная в оценочном акте, и будет обозначена в договоре. Так предписывает закон, и с этим не поспоришь.

Иногда банк навязывают заёмщику услуги аккредитованного у них оценщика. Это неправильно и может оказаться дорогим «удовольствием». Но если кредитор настаивает, то клиенту придётся с этим условием согласиться.

Страхование

Вышеупомянутый закон «Об ипотеке» предписывает обязательное страхование объекта залога. Здесь у заёмщика нет права на выбор: страховать или нет. А вот дополнительные виды страхования (жизни заёмщика, титула) не входят в категорию обязательных.

Кредиторы же часто настоятельно рекомендуют приобретать вторичные или комплексные полисы, которые существенно бьют по карману. Клиент вправе отказаться, но банки обычно отвечают на это повышением процентной ставки на 1 пункт.

Подводные камни у клиента в голове

Любому заёмщику немного страшно оказаться перед банком в таком большом долгу да ещё на столь длительный срок. Кто-то справляется со своими страхами, а у кого-то они заседают в голове и не дают спокойно жить. Чего боятся должники?

Стать неплатёжеспособным

На этапах принятия решения и оформления ипотеки все клиенты задумываются о том, сколько они смогут платить без ущерба для основного бюджета семьи. Абсолютно каждый пытается рассчитать приемлемый платёж вручную или с помощью кредитного калькулятора. Но ни один заёмщик не в состоянии предугадать, как сложится жизнь и какие обстоятельства возникнут на пути погашения ипотеки. На самом деле за долгий период выплат может произойти всякое: и приятное, и трагическое. Именно последнего и боятся должники.

Специалисты рекомендуют рассчитывать приемлемую сумму платежа так, чтобы кредит не стал тяжким бременем и не приходилось экономить на всём. При расчётах бюджета оставляйте часть средств свободными. Лучше растянуть ипотеку на более длительный срок и облегчить кредитную нагрузку. Часть свободных средств откладывайте в резерв на случай форс-мажоров.

А вдруг переезд?

Бывает и такое. Может появиться работа в другом городе, или семейные обстоятельства вынудят переехать. Не стоит этого бояться. Филиалы банков есть во всех городах. Обременённую квартиру с согласия банка можно продать или обменять. Ипотеку везде и во всех банках сейчас рефинансируют и даже на более выгодных условиях. Помните: всё решается.

Как быть с ремонтом?

Любое жилище периодически требует ремонта. Годами ничего не делать в квартире невозможно. И об этом нужно думать заранее, ещё на стадии оформления ипотеки. Если кредитная нагрузка будет щадящей, а в бюджете будут оставаться свободные средства, то через какое-то время после заселения можно скопить и на ремонт. В ином случае ищите подработку. А бояться волка – в лес не ходить.

А может свободные средства пустить на гашение ипотеки?

Можно и так. Но тогда у вас не будет того, что в народе называется «НЗ», т.е. резервных средств. На самом деле это очень важно психологически. Когда у человека есть запасные средства, живётся намного спокойнее. Каждый день засыпать и просыпаться с мыслью «Чем платить ипотеку, если что-нибудь случится?» – да на это никаких нервов не хватит.

Государство поможет или нет?

Действительно, государство разработало ряд программ, которые реально работают и помогают некоторым категориям заёмщиков. Материнский капитал, налоговые вычеты, субсидирование молодых семей с детьми, бюджетников – всё это можно и нужно использовать для снижения кредитной нагрузки.

Подводные камни по спецпрограммам в 2022 году

В текущем году определённые категории российских граждан могут воспользоваться в ходе оформления ипотеки такими программами, как:

- Военная ипотека;

- Молодая семья;

- Материнский капитал;

- Деревянная ипотека;

- Социальная ипотека;

- Семейная ипотека под 6 % годовых.

Как реализуются эти программы?

Ипотека для военнослужащих

Если военнослужащий более 3 лет является участником накопительно-ипотечной системы (НИС), то он может воспользоваться этой программой и приобрести жильё стоимостью до 2,33 млн. руб. под 9,5% годовых.

Накопительная система позволит участнику собрать средства на первый взнос. Ежемесячные платежи, перечисляемые из бюджета, будут постепенно гасить ипотеку. Но есть одно важное условие: военнослужащий не может уволиться, пока не будет погашен кредит, иначе ему придётся возвращать государству все средства.

Программа «Молодая семья»

Это разновидность льготной ипотеки с выделением государственных субсидий. Участниками программы могут стать семьи, нуждающиеся в улучшении жилищных условий, в которых хотя бы одному из супругов ещё не исполнилось 35 лет. Размер субсидий обусловлен регионом проживания и количеством членов семьи.

Материнский капитал

В 2022 году программа с выдачей семейного сертификата, стартовавшая несколько лет тому назад, продолжает работать. Сейчас средства маткапитала можно направить не только на улучшение жилищных условий, но и на другие нужды. Но практика показывает, что чаще всего семья решает использовать 453 тыс. руб. на покупку жилплощади в ипотеку.

Так называют льготную ипотеку, направленную на покупку дома из дерева. Здесь стоит уточнить, что именно на покупку, а не на строительство. Субсидия государства представлена в виде снижения процентной ставки на 5%, так что конечный показатель ставки зависит от банка, а не от государства.

Особенность этого вида жилищного кредитования ещё в том, что приобретаемый дом не нужно передавать в залог банку. Заёмщик обязан оплатить первый взнос, составляющий 10% от стоимости дома.

Социальная ипотека

Социальной ипотекой могут воспользоваться малообеспеченные слои населения, многодетные семьи, инвалиды или семьи с инвалидами, а также бюджетники, нуждающиеся в жилье. Данным категориям государство предоставляет субсидии или льготную процентную ставку по кредиту, компенсируемую из бюджетных средств. Но для получения субсидии необходимо стать в очередь, которая може длиться годами.

Семейная ипотека под 6% годовых

Данной программой могут воспользоваться семьи, в которых родился второй или третий ребёнок. Период действия программы заканчивается в 2022 году. Льготная ставка в 6% не будет меняться в течение 8 лет. Остальной срок кредита придётся выплачивать по ставке рефинансирования.

Купить жильё в рамках данной программы можно только у юридических лиц. Сумма займа зависит от региона: 3 млн. – для регионов, 8 млн. – для москвичей.

Ипотека – это целая система, которая с одной стороны направлена на благие цели – помочь гражданам купить своё жильё, а с другой – это сделка, которая должна быть выгодна банку. Именно поэтому в ипотечном кредитовании много нюансов и подводных камней. Чтобы эти «камни» не затянули вас в долговую яму, надо прийти в банк, зная всё об ипотечном кредитовании. Надеемся, наши рекомендации помогут всем потенциальным заёмщикам пройти кредитный путь без особых сложностей.

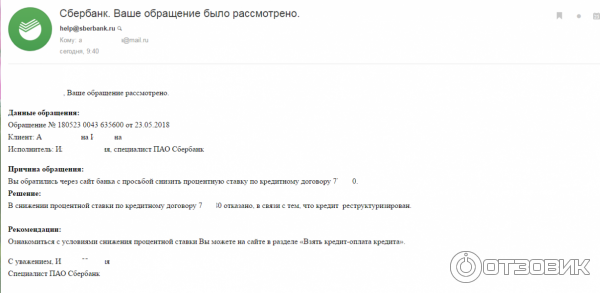

Отзыв: Ипотечный кредит Сбербанка России – Кабала и подводные камни о которых Вас никто не предупредит

Доброго времени суток, уважаемые Отзовичане и гости ресурса.

Долго я собиралась написать отзыв о своей “беде”, но как-то постоянно откладывала, но вот сегодня накипело и переполненная чаша терпения просится излиться в отзыве предупреждении всем, кто собирается взять ипотечный кредит в Сбер Банке для покупки жилья.

Началось всё в 2013 году, когда грамотный и компетентный риелтор в купе с очень милой и не менее грамотной сотрудницей Сбер Банка помогли нам осуществить мечту и купить квартиру. Ипотеку одобрили без проблем и проволочек, деньги выдали, документы получили и вот мы счастливые собственники двухкомнатной квартирки.

А дальше началось “веселье”.

1. Страховка квартиры ежегодная и на тот момент предоставлялась компанией, имеющей договорные отношения с СБ, так что при попытке застраховаться в ином месте необходимо сначала получить справку об остаточной сумме долга, затем застраховать имущество и предоставить в банк страховой полис. Но! Банк не позволит страховать где угодно и нужно обязательно уточить входит ли выбранная компания в список “разрешённых”. Конечно мы не стали рисковать и страховались “на месте” в отделении банка.

2. При перестраховывании в 2014году, когда я обратилась заранее оказалось, что новая страховка начинается не со дня окончания старой, а с дня обращения. Таким образом у меня “сгорел” месяц. В 2015 году я выждала до последнего дня и застраховалась. К тому моменту уже сам Сбер Банк страховал моё имущество, но начались звонки, что страховка не произведена и угрожающие смс. Пришлось снова ехать в банк и выяснять почему страхуясь с Сбер Банке, страховым полисом Сбер Банка я должна уведомить Сбер Банк о том, что я застраховала квартиру. Оказалось это был их какой-то системный сбой, но нервы-то мои. Ну да ладно! Это были цветочки.

3. В 2016 году у нас произошло радостное событие, в результате которого я отправилась в декретный отпуск. Поскольку договором предусмотрена реструктуризация я неприминула ею воспользоваться во избежание проблем с внесением ежемесячной суммы платежа размером 20 тысяч рублей (к слову это вся моя зарплата). Подала заявление и мне согласовали изменение платежей сроком на 12 месяцев.

Но никто не предупредил меня, что я сама затягиваю удавку на своей шее. Реструктуризация задолженности – это огромная чёрная метка, жирный красный крест на кредитной истории. После получения этой банковской “услуги” о понижении процентной ставки по ипотечному кредиту можно забыть! Равно как и о перекредитовании в другой банк. Узнала я об этом только когда в этом году обратилась за понижением ставки с 12,5% до 10,9%.

Не помогли ни обращение в банк лично, ни письма на электронный адрес ответ один: “отказано”.

4. Хваленый материнский капиталл или “семейный сертификат” тоже далеко не такое большое благо, как мы с мужем считали. Во-первых я намучалась с его внесением, поскольку в трех посещённых мной отделениях оказались абсолютно некомпетентные сотрудники, которые уверели меня, что сумма ежемесячного платежа не должна уменьшиться после внесения погашения основного долга сертификатом и график у меня в руках правильный. Только в центральном отделении старший менеджер увидел, что график сформирован с ошибкой и деньги распределились не правильно в результате чего последние два года платежи буду делать не я, а банк будет возвращать мне. С горем попалам спустя неделю вытрёпывания моих нервов и беготни по отделениям вопрос решился и платёж уменьшили.

Во-вторых использование денег с сертификата для погашения основного долга привело к тому, что мои несовершеннолетние дети теперь тоже являются собственниками и при обращении в другой банк за перекредитованием я получила сразу категоричное “НЕТ”. Инспектор в другом банке была готова принять заявку на перекредитование даже с учётом реструктуризации, но как только услышала о сертификате сразу сказала, что это будет отказ, можете и не пытаться.

В общем “Ипотечный кредит” от Сбер Банка – это хуже, чем рабство. Некомпетентные сотрудники – это полбеды, а вот то, что важная информация замалчивается – это создаёт реальные проблемы. Таким образом, моя кредитная история с идеальными своевременными платежами сейчас ничем не отличается от истории должников, поскольку главным является не причина предоставления “реструктуризации”, а ее наличие.

Если Вы собираетесь брать ипотеку подумайте, так ли хорошь этот банк. Да, плюсы в большом количестве банкоматов, относительная стабильность, именитость – это хорошая реклама, но я бы не советовала сюда обращаться, поскольку для Сбер Банка не важно ничего, кроме как стрясти с должника побольше денег.

После реструктуризации и использования капиталла Банк знает, что никто со мной связываться и перекредитовывать не станет, поэтому даже если ставка станет 5% для всех я всё равно буду платить 12.5% до самого конца срока.

Вот такая вот печаль

Ипотека: что нужно знать

Учитывая нынешнюю экономику, можно всю жизнь копить на собственное жилье. Вселиться в свою квартиру в молодом возрасте поможет ипотека, что нужно знать при оформлении такого кредита, попробуем разобраться поподробнее.

Что такое ипотека

Ничего сложного. Ипотека – это кредит на жилье. То есть, если вы взяли в банке целевой кредит на покупку квартиры или частного дома, значит вы оформили ипотеку. При этом купить жилье можно как на первичном (новострой), так и на вторичном рынке.

При выдаче такого кредита банк всегда заключает договор, где в обязательном порядке первой стороной выступает банк, а другой – заемщик (физическое лицо).

Кроме того, ипотека всегда выдается под залог недвижимого имущества. Залогом выступает, как правило, жилье, которое клиент покупает за кредитные средства. Но по договоренности с банком в качестве залога может стать и любое другое имущество клиента.

Договора ипотеки и залога оформляются нотариально, залоговое имущество заносится в специальный реестр, заемщик не может его продать, подарить или обменять до полного погашения банковской ссуды и всех сопутствующих платежей (процентов, комиссий, страховок, возможно, пени и штрафов). При оформлении ипотеки банк, как правило, не требует поручителей, поскольку залог в достаточной мере покрывает все риски по кредиту.

На какой срок оформляется ипотека

Ипотека (кредит на жилье) всегда оформляется на долгий срок – от 10 до 20 лет и более. С одной стороны, это преимущество, так как клиенту проще выплатить долг, но с другой стороны эта «радость» может растянуться на 20 лет! Целая жизнь…

Клиент может, конечно, погасить кредит быстрее, но здесь есть свои подводные камни. В договоре может быть предусмотрен штраф за досрочное погашение кредита. Объяснить это с точки зрения банка, легко: банк планировал заработать на клиенте определенную сумму, а при досрочном погашении ипотеки теряется значительная часть дохода банка, поэтому он восполнит это штрафами. А вот клиенту платить неустойку за досрочное погашение очень невыгодно.

Внимание! Перед подписанием договора его нужно внимательно прочитать, особенно все сноски мелким шрифтом.

Рассмотрим далее и еще глубже вопрос ипотека, что нужно знать при ее оформлении, чтобы не попасть в ловушку.

В какой валюте оформлять

Банк, как правило, предлагает оформить ипотеку в национальной валюте, долларах и евро. Какую валюту предпочесть?

Интересно, что при оформлении кредита на жилье в национальной валюте процентная ставка по кредиту на несколько пунктов выше, чем при оформлении ссуды в иностранной валюте. Поэтому многие клиенты и оформляют ипотеку в долларах. Но при нынешнем уровне инфляции такой подход является ошибочным.

Потенциальный риск несет также и рост курса доллара и евро. Чтобы избежать его экономисты советуют все-таки долгосрочные кредиты оформлять в рублях. Так, спокойнее.

Первоначальный взнос

Когда оформляется ипотека начальный взнос может быть от 0 до 30% и более от оценочной стоимости жилья, которое покупает заемщик за кредитные средства.

Например, оценщик оценил выбранную заемщиком квартиру в 50 тысяч долларов, тогда:

- банк может оформить ипотеку на всю сумму (первоначальный взнос составляет 0%);

- банк может выдать ссуду в сумме 45 тысяч долларов (первоначальный взнос составляет 5 тысяч долларов, то есть 10% от оценочной стоимости квартиры);

- банк выдает в кредит 35 тысяч долларов (первоначальный взнос составляет 15 тысяч долларов, то есть 30% от оценочной стоимости квартиры);

- ипотека оформляется на 20 тысяч долларов (первоначальный взнос составляет 30 тысяч долларов, то есть 60% от оценочной стоимости квартиры).

И так далее. Как правило, в условиях ипотечного кредитования указан обязательный размер первоначального взноса, но сумма может корректироваться. Например, если залоговое имущество оценено дешево, тогда сумма первоначального взноса будет увеличена для покрытия рисков невозвратности кредита, или клиент изъявил желание сразу внести больше средств, чтобы взять меньшую сумму кредита.

Иногда клиенту не хватает средств на первоначальный взнос, тогда банк может предложить оформить дополнительный кредит для покрытия недостающей суммы, например, потребительский или карточный.

График погашения

При расчете графика погашения кажется, что все просто: сумма кредита делится на весь срок кредита (например, 240 месяцев, если ипотека оформлена на 20 лет), ежемесячно начисляются проценты на остаток долга, в итоге каждый месяц клиенту нужно вносить платеж, который состоит из суммы долга по кредиту + проценты. Но на деле банки используют разные схемы начисления процентов по кредиту – стандартную и аннуитетную.

В первом случае сумма ежемесячного платежа постепенно уменьшается, во втором случае клиент все 20 лет каждый месяц выплачивает одну и ту же сумму.

Совет! Наглядно аннуитетная схема выглядит более удобной и выгодной для клиента, но если подсчитать сумму переплаты по кредиту, то становится очевидным, простая (стандартная) схема – это то, что нужно заемщику.

Кто еще участвует в ипотечной сделке

Когда оформляется квартира в ипотеку (или дом), то в обязательном порядке в сделке участвует страховая компания и оценщики. Страховая компания страхует жизнь заемщика и залоговое имущество. Договор страхования оформляется на один год. Ежегодно до полного погашения ссуды заемщик обязан возобновлять договор страхования.

Обратите внимание! Банк часто навязывает свою страховую компанию, но клиент должен знать, что он вправе выбрать любого страховика, у которого более выгодные условия.

Оценщики оценивают недвижимое имущество, которое покупает клиент за кредитные средства, и залоговое имущество. Для этого они посещают квартиру или дом, осматривают его, фотографируют. Банк не может выдать ссуду больше, чем оценочная стоимость имущества.

Выводы

Итак, что нужно знать когда берешь ипотеку?

Основной перечень моментов, на которые стоит обратить внимание при оформлении кредита на жилье, выглядит так:

- желательно оформлять договор на максимальный срок — 20 лет или более, при этом нужно обратить внимание, возможно ли досрочное погашение кредита;

- ипотеку экономисты советуют оформлять в национальной валюте;

- если не хватает собственных средств для первоначального взноса, то можно дополнительно оформить кредит для этой цели;

- самый выгодный график погашения кредита – стандартный;

- имущество, переданное в залог при оформлении ипотеки, не подлежит отчуждению до полного погашения долга.

Ипотека, подводные камни, рассмотренные в статье – это набор советов, которые позволят решить вопрос покупки недвижимости без особых проблем.

Подводные камни ипотеки в 2022 году: что нужно знать заемщику?

Любой кредит вызывает вопросы. А если дело касается жилища, заемщики стараются максимально уточнить все моменты. Тем более, что каждый год в силу вступают определенные изменения. Поэтому, какие условия ипотечного кредитования предлагают банки в 2022 году, а также «подводные камни» данной сделки нужно знать заранее.

На фоне других видов займа ипотечное кредитование считается самым долгосрочным. На выплату таких ссуд предоставляется 10-20 лет и больше. Почему так? Все очень просто: сумма кредита очень большая, поэтому выплачивать её должно быть посильно. Это значит, ипотеку разбивают на небольшие платежи, но и растягивают на длительный срок. И главное в этой схеме даже не количество месяцев, которое банк утвердит для выплаты ссуды, а гарантия платежеспособности клиента. Ведь за такой длительный срок может произойти всякое. Поэтому, банк и клиент должны максимально себя застраховать от неприятностей.

Подводные камни ипотечных займов

Предложения по кредитованию всегда имеют две стороны. Одна – положительная, которая предоставляет возможность быстро получить покупку, еще не заплатив за нее, или отдав минимальную сумму. Такая ситуация особенно касается недвижимости, которая стоит достаточно дорого.

Теперь о второй стороне, которая заставляет заемщиков «напрягаться».

Ипотека относится к такому виду кредитования, которое оформляется только под залог. Этим самым обеспечением служит приобретаемая квартира. Поэтому, клиент должен понимать, что не будет являться фактическим владельцем нового жилья до полной выплаты ссуды.

За все время действия ипотеки вам нужно будет содержать новую квартиру (оплачивать услуги ЖКХ) и одновременно вносить ежемесячные платежи в банк. Что касается обмена, дарения и, тем более, продажи – эти действия невозможны без особого разрешения банка.

Банк не будут интересоваться личными проблемами заемщика. Есть одно важное требование – аккуратное внесение ежемесячных платежей. Ведь сумма кредитования огромная и начисленная пеня за просрочку будет тоже больших размеров. За несколько дней просрочки ваш долг существенно вырастет. Если не возвращать сумму больше месяца – пойдет отрицательная запись в кредитную историю. Задолженность, которая длится более 3 месяцев, грозит перерасти в судебный иск.

Многие заемщики учитывают только комиссию, указанную в договоре. А когда дело касается выплаты, удивляются, откуда такая сумма. Все просто: практически все свои услуги банк предоставляет платно. За то, что вам оформили кредит, застраховали, открыли счет для ежемесячного внесения средств приходится дополнительно платить. Если посчитать в общем, то сумма получается раза в 2-3 больше, чем стоит сама квартира. Выход есть – нужно знать, каким способом можно снизить эту самую переплату.

Этот момент касается каждого заемщика, решившего оформить банковскую ссуду. При оформлении покупки кредитного жилья вам обязательно потребуется оценка недвижимости – это дополнительная сумма к займу. Нужна будет страховка – обязательное условия приобретения жилья через банк. Также потребуется оплатить госпошлину за то, что вашу будущую квартиру официально внесут в единый реестр госимущества РФ. Обо всех перечисленных расходах вам расскажет кредитный инспектор. Но, менеджеры банка не всегда упоминают о скрытых платежах: плату за открытие карточки, расчетного счета или комиссию при ежемесячном взносе по ипотеке. Эти все расходы также ложатся на плечи клиента.

Требования к заемщику и ограничения его прав.

Все права и ограничения сторон-участников договора займа указываются в отдельных пунктах. И эти пункты нужно внимательно изучить перед тем, как вы решитесь связываться с банком. Причем требований больше к заемщику, чем кредитору. Из них есть логичные и те, которые можно оспорить и попросить изменить. Например, вполне логично, если банк запретит любые действия с квартирой до момента погашения ипотеки. Имеется в виду ремонты с перепланировками, продажа, обмен. Но, поспорить можно, когда одним из требований является неизменное место работы заемщика на протяжении всего периода выплат.

На текущий момент иностранная валюта упала в стоимости, что дает возможность более выгодно оформить ипотеку. Но, делать этого ни в коем случае нельзя. Ведь вы не сможете спрогнозировать курс на завтра или через неделю. А учитывая нестабильность национальной валюты, открывать ипотеку в евро или долларах крайне не рекомендуется. Даже, если банк предлагает рекордно низкий процент. Уже завтра эта ставка может поменяться, и вы переплатите огромные деньги.

Кредитование по плавающей ставке.

Такое предложение является рискованным. Даже, если кредитный инспектор расписал вам все выгоды от подобного займа. Всегда стоит помнить о нестабильном положении экономики и вероятности резких перемен, причем не в вашу сторону. Конечно, сотрудники банка не станут об этом говорить. Поэтому, будут в максимально выгодном свете расписывать действующую программу.

Стоит ли оформлять сейчас ипотеку

Перечисленные выше минусы присущи любому кредиту на жилье, и не зависят от периода, когда вы решитесь на покупку. С этими моментами вам придется столкнуться в любом случае, если захотите обращаться в банк.

Для тех, у кого не достаточно собственных средств на приобретение недвижимости, банковская ссуда станет оптимальным выходом из ситуации. Только так получится решить квартирный вопрос и обеспечить семью жильем. Вам придется подождать не дольше двух месяцев, пока будут оформляться документы.

Подводные камни ипотеки: о каких рисках нужно знать, плюсы и минусы

В статье разберем подводные камни, связанные с оформлением ипотеки. Узнаем, какие риски могут быть при покупке квартиры на вторичном рынке и на что нужно обратить внимание при заключении договора с банком. Мы подготовили для вас полезные советы и собрали отзывы о получении ипотеки.

На что нужно обратить внимание при оформлении ипотеки?

Оформление ипотеки может быть сопряжено с рядом нюансов, о которых лучше знать заранее:

- во время процедуры возникнут дополнительные расходы;

- жильё не является полностью вашим на момент выплат по ипотеке, и его можно лишиться в случае регулярных просрочек;

- возможная потеря квартиры не избавит вас от необходимости выплачивать ипотеку.

Давайте более подробно рассмотрим все возможные риски.

Дополнительные расходы

Вам, как будущему заёмщику, придётся столкнуться со списком услуг, которые нужно оплатить. Среди них:

- регистрационные пошлины и сборы;

- банковские операции со счетами;

- нотариальные услуги;

- выпуск банковской карты;

- работа оценщиков.

Чтобы для вас тот или иной вид услуги не стал сюрпризом, необходимо заранее выяснить, какие дополнительные расходы предполагает заявка на ипотеку в выбранный банк.

Обратите внимание, что некоторые банки могут настаивать на том, чтобы оценку недвижимости проводил именно их специалист. В этом случае оспорить оценку будет невозможно, и есть вероятность, что она будет произведена с большей выгодой для банка, чем для вас.

Другой момент, на котором также хотелось бы сделать акцент, это страхование. Конечно, защитить приобретённое в ипотеку жилище, разумный шаг. Однако зачастую банки предлагают и другие виды страховых услуг. Так, в Сбербанке вам порекомендуют страховку жизни на весь срок погашения кредита. Это довольно дорогая услуга, и вы можете от неё отказаться, но банк увеличит процентную ставку, чтобы снизить собственные риски.

Ограничение прав на недвижимость

До полного расчёта по кредиту банк устанавливает некоторые ограничения. Эти условия могут меняться от банка к банку. Важно лишь, чтобы они не выходили за рамки законодательства.

В любом договоре будут следующие условия:

- нельзя перепродавать имущество;

- о сдаче жилья в аренду следует уведомить банк;

- о любой перепланировке нужно заранее ставить банк в известность;

- нельзя отдавать жильё в дар.

Дополнительно могут присутствовать такие пункты:

- необходимость уведомлять банк о переезде или отъезде на длительное время;

- необходимость отчитываться об изменениях дохода;

- возможность проверки банком состояния жилища, законности проживания третьих лиц.

Иногда банк может вписать условия о запрете досрочного погашения или, например, о возможности изменять процентную ставку в одностороннем порядке. Подобные действия нарушают гражданское законодательство и могут быть оспорены в суде.

Сохранение залога

Давайте рассмотрим риски, связанные непосредственно с залоговым имуществом. Жильё может быть уничтожено или существенно повреждено в результате всевозможных происшествий — от урагана до пожара. Это не снимает с вас ответственности перед банком. В случае полного уничтожения имущества необходимо предоставить альтернативный вариант залога. Если повреждения возможно устранить, то следует согласовать сроки ремонта с банком.

Могут появиться наследники, которые претендуют на залоговую квартиру. Если по решению суда недвижимость останется за ними, то вы всё равно будете вынуждены выплатить задолженность по ипотеке.

Покупка квартиры в ипотеку на вторичном рынке: плюсы и минусы

Поиск квартиры на вторичном рынке можно проводить самостоятельно или при помощи риелтора. Подобный вариант имеет как свои преимущества, так и недостатки.

| Плюсы | Минусы |

| Вы не будете обмануты застройщиком. При покупке квартиры в новостройке вы не сможете обезопасить себя от того, что стройка затянется на годы или будет заморожена. | Банк не даст кредит, если жилище не соответствует санитарным нормам: неполадки с проводкой, сантехникой, отопительной системой и так далее. |

| Вы можете сразу въезжать и жить в квартире после заключения сделки. В случае с первичным жильём всегда придётся ждать, а сколько — зависит от того, на каком этапе находится строительство. | Банк может отказать в выдаче кредита, если дом находится в неблагоприятном районе или слишком удалён от инфраструктуры. |

| Стоимость вторичного жилья фиксирована. Цена первичного жилья будет зависеть от стадии строительства. | Владелец жилья может отказаться продавать недвижимость через банк, так как он будет вынужден указать настоящую стоимость в документах, а это увеличит налоговый платёж. |

| При заселении в новостройку придётся вкладываться в отделку и покупку мебели. Вторичное жильё чаще всего имеет приемлемый ремонт, а обновить интерьер можно со временем. | Есть риски, что обнаружатся претенденты на имущество, о которых не было известно, а это приведёт к судебным тяжбам. |

| При покупке вторичного жилья вы сразу можете оценить, в благоприятном ли районе оно находится, есть ли рядом школа, садик, больница. С новостройкой всё может быть несколько сложней — и соседи, и инфраструктура появятся позднее. | Жилище уже может быть в залоге, иметь большую задолженность по коммунальным платежам или иные нюансы, о которых вы не подозреваете. |

Что ещё нужно знать о покупке недвижимости в ипотеку?

Чтобы не прогадать и вступить в сделку с максимальной для себя выгодой, следует тщательно просчитать и учесть все нюансы.

Вот несколько советов:

- Как бы вы ни пытались распланировать свою жизнь наперёд, всего знать вы не можете, и любой форс-мажор может внести свои не всегда приятные коррективы. Брать ипотеку с высоким ежемесячным платежом в надежде меньше переплатить в итоге — необдуманный шаг. Выбирайте тот вариант, который позволит вам продолжать вести комфортный образ жизни. Даже если вы рассчитываете на увеличение своих доходов, лучше думать, что с этим делать по факту, а не заранее.

- Не бойтесь брать ипотеку, если вы снимаете жильё и понимаете, что собственной недвижимости у вас не появится в ближайшие 10-15 лет. Вы значительно больше переплатите за аренду.

- Не переживайте, что, взяв квартиру в ипотеку, вы будете привязаны к одному месту. Если обстоятельства изменятся, вы сможете договориться с банком, например, о сдаче жилья в аренду.

- Соберите небольшой капитал. Во-первых, это позволит вам внести первоначальный взнос, в связи с чем условия ипотеки будут мягче. Во-вторых, вы подстрахуете себя на случай потери работы, болезни или иных непредвиденных ситуаций.

- И самое важное: внимательно читайте договор. Вы должны понимать все тонкости ипотеки. И если что-то вызывает вопрос, нужно проконсультироваться как с сотрудниками банка, так и со сторонними юристами.

Отзывы о получении ипотеки

Предлагаем вам также ознакомиться с отзывами о получении ипотечного кредита в разных банках.

Жарков Константин написал:

Вот что рассказала Катерина Ваганова из Екатеринбурга об ипотеке в Сбербанке:

«Решили с мужем взять ипотеку на вторичное жильё. Собрали документы (копия трудовой книжки и заявление) и отправили через сайт Домклик.

Нам одобрили заявку уже через три дня. Менеджер подробно проконсультировал о дальнейших действиях: подобрать жильё и собрать нужные бумаги (отчёт об оценке, справка о количестве жильцов, документы о праве собственности, договор купли-продажи).

После того как мы выбрали понравившееся жильё, заказали на сайте Сбербанка работу оценочной компании. Отчёт был готов через три дня. 30.03 мы предоставили все документы. 5.04 Сбербанк одобрил квартиру в качестве залога.

Сделка была назначена на 16.05. Задержки произошли из-за долгой выписки предыдущих жильцов. Стоит отметить, что это было единственное посещение отделения банка. Там мы подписали 2 договора: на кредит и куплю-продажу. Регистрация заняла всего полтора часа. 19.05 был подтвержден переход права собственности».

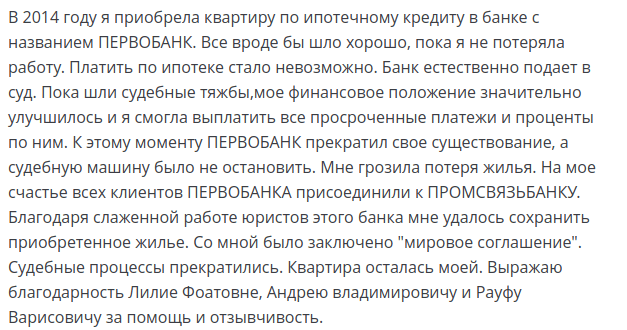

Своим отзывом об ипотеке в Промсвязьбанке делится Ирина Кислицина:

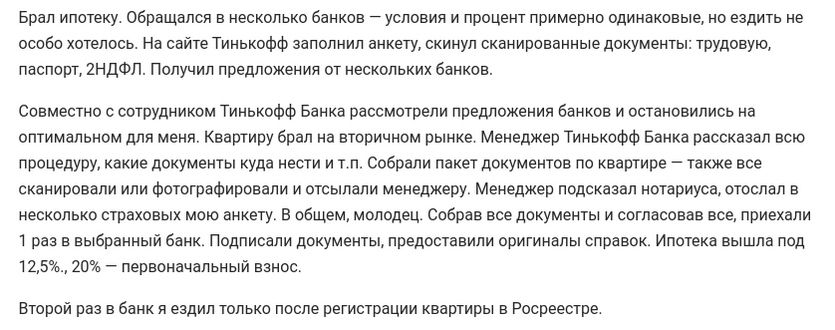

Антон Лобач рассказал о том, как пытался безуспешно рефинансировать ипотечный кредит через ГПБ и Дом.РФ, а затем без проблем провёл эту процедуру в Райффайзенбанке:

«25 сентября заполнил анкету на сайте Райффайзенбанка. На следующий день она была одобрена. Собрал и отправил документы, заказал оценку. Через сутки после того, как был подготовлен отчёт об оценке, заявку одобрили. 10 октября провели сделку и понизили ставку до 6%. Очень быстрая работа. Всё было подготовлено за две недели. В ГПБ от заявки до сделки могло пройти 2 месяца».