Выбор годовых процентных ставок для ипотеки: под 1, 2, 3, 4 и другие, а также процедура оформления документов

Банки предлагают различные ставки по ипотеке. Процент зависит от многих факторов, среди которых наличие залога, страховка, срок и условия кредитования.

Стоимость кредита может быть снижена в рамках программ, которые помогают привлечь новых клиентов многим банкам.

Давайте рассмотри какие бывают минимальные и максимальные ставки банков.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Минимальные и максимальные ставки банков: 1, 2, 3, 4, 6, 11, 12 и другие

Первый шаг на пути к собственному жилью – выбор банка с подходящими условиями кредитования. Рассмотрим, в каком диапазоне находятся ставки на ипотеку наиболее известных кредитных организаций:

Первый шаг на пути к собственному жилью – выбор банка с подходящими условиями кредитования. Рассмотрим, в каком диапазоне находятся ставки на ипотеку наиболее известных кредитных организаций:

- Тинькофф – от 8,75 до 10,75%.

- ВТБ – от 9,5 до 10,9%.

- Россельхозбанк – от 10,25 до 12%.

- Сбербанк – от 7,4 до 10,9%.

- Московский индустриальный банк – от 10 до 15%.

- Открытие – от 10 до 13,5%.

- Дельта-Кредит – от 9,5 до 11%.

- Фора-Банк – от 9,75 до 14,05%.

- РосЕвроБанк – от 8,5 до 13%.

Сравнение вариантов

Большинство ипотечных программ одинаковы во всех банках, однако процент годовых, под который даётся кредит, различается. Причина различий – условия, на которых клиенту даётся ипотека.Размер годовых процентов может быть: 1, 2, 3, 4, 6, 11, 12, 15 и прочие. Все зависит от конкретного банка.

Главное условие программы

Название программы, банк

Минимальный первоначальный взнос

Минимальная процентная ставка

Приобретение недвижимости в новостройке

Акция на новостройки (Сбербанк)

Квартира в новостройке (РосЕвроБанк)

Ипотека с государственной поддержкой (Тинькофф)

Квартира на первичном рынке

Приобретение недвижимости на вторичном рынке

Квартира на вторичном рынке (РосЕвроБанк)

Вторичный рынок (Тинькофф)

Кредит на квартиру иди долю (Дельта–Кредит)

Готовое Жильё (Фора-Банк)

Готовая квартира для населения (МИБ)

Готовое жильё (ВТБ)

Приобретение готового жилья (Сбербанк)

Приобретение загородной недвижимости

Загородная недвижимость (Сбербанк)

Загородный дом (Тинькофф)

Ипотека «Загородная недвижимость» (СолидБанк)

Улучшение жилищных условий

Целевой ипотечный кредит (Фора-Банк)

Кредит на улучшение жилищных условий (Дельта-Кредит)

От 50% стоимости закладываемой квартиры

Ипотека на спецусловиях

Белгородский региональный проект «Новая жизнь» для покупки квартир в новостройках молодыми специалистами

Ипотека для работников РЖД на улучшение жилищных условий (через банк ВТБ 24)

От 0% (для молодых специалистов)

Ипотека с господдержкой от АИЖК для жителей Татарстана, Чувашии, Подмосковья, Мордовии, Ямало-Ненецкого АО, Ростовской, Нижегородской и Владимирской областей.

«Акция: ипотека 1%, квартиры с отделкой у метро» от компании «Самолет Девелопмент» (ипотеку предлагает «Сбербанк», а компания предоставляет покупателям субсидию)

1% (за первые 28 месяцев)

Подготовка документов

Выбрав подходящую программу, стоит приступить к сбору документов. Обычно набор документов ограничивается следующим:

Выбрав подходящую программу, стоит приступить к сбору документов. Обычно набор документов ограничивается следующим:

- Паспорт.

- СНИЛС.

- ИНН.

- Военный билет и водительское удостоверение, при наличии.

- Свидетельство о браке и о рождении детей, также при наличии.

На месте работы стоит заказать:

- Заверенную копию трудовой книжки (она действительна в течение календарного месяца).

- Справку по форме банка или 2-НДФЛ (также действительна лишь месяц).

Однако банк может запросить и некоторые другие документы, например:

- Справку о прописке (за ней нужно обратиться в паспортный стол).

- Документы, подтверждающие наличие движимого и недвижимого имущества (машины, квартиры, или дома).

- Документы, подтверждающие наличие средств на первоначальный взнос.

- Копии погашенных кредитных договоров, свидетельствующие о положительной кредитной истории.

- Квитанции об оплате коммунальных или иных услуг, подтверждающие платежеспособность.

- Справка из наркологического или психоневрологического диспансера.

- Свидетельство о разводе, брачный контракт, если таковые имеются.

На видео ниже рассказывается какие документы требует банк для оформления ипотеки.

Заполнение заявления

Практически все банки предоставляют возможность скачать образец заявления с их официального сайта. Там же размещены и примеры его заполнения.

Практически все банки предоставляют возможность скачать образец заявления с их официального сайта. Там же размещены и примеры его заполнения.

Однако всё же лучше заполнять анкету непосредственно в банке, чтобы была возможность проконсультироваться с кредитным специалистом в случае возникновения затруднений.

Обычно заявление включает в себя 4 блока:

- Информация о заёмщике (ФИО, данные паспорта, состав семьи).

- Данные о платежеспособности заёмщика (место трудоустройства, сумма заработка, информация об имуществе, имеющемся в собственности).

- Желаемая сумма и срок кредита.

- Согласие на обработку персональных данных.

Где бы вы ни решили вносить данные в анкету, придерживайтесь следующих правил:

- Заранее подготовьте все документы, информация о которых должна быть внесена в анкету, это позволит вам сэкономить время на её заполнении.

- Также перед началом заполнения заявления уточните реквизиты места работы (ИНН и полное название), а также число работников. Загляните в трудовую книжку и посчитайте, сколько лет вы трудитесь в организации, а также каков ваш общий трудовой стаж. Заполняйте анкету хорошо читаемыми печатными буквами.

- Грамотно произведите все расчёты. Определитесь с точной суммой и сроком, на который хотите взять кредит. Посчитайте общий доход и расходы семьи за месяц. Рассчитайте сумму ежемесячного платежа (многие банки предоставляют такую возможность при помощи онлайн-калькулятора на своём официальном сайте) и подумайте, посильна ли она для вашей семьи.

- Избегайте опечаток, если же они всё-таки случились, внесённые исправления должны быть заверены вашей подписью.

- Если анкету заполняет третье лицо (что допускается), тщательно проверяйте внесённые данные, ведь ответственность за них несёте вы, о чём свидетельствует ваша подпись.

- Предоставляйте только достоверную информацию, ведь банк может перепроверить её и в ипотеке вам точно будет отказано.

- Укажите, помимо основных, и дополнительные источники дохода. Не забудьте упомянуть движимое и недвижимое имущество, имеющееся в собственности. Всё это повысит ваши шансы на одобрение кредита.

Подача бумаг на рассмотрение

Заявление вместе с пакетом документов нужно подать в банк на рассмотрение.

Заявление вместе с пакетом документов нужно подать в банк на рассмотрение.

Главное, что следует запомнить – это то, что подавать заявку нужно совместно с поручителем, указанным в анкете. Срок проверки может длиться от нескольких дней до нескольких недель.

И только после одобрения заявки можно переходить к выбору подходящей недвижимости.

Ипотека – это хорошая возможность приобрести собственное жильё, не тратя средства на съёмную квартиру. Стоит быть осведомлёнными в программах, предлагающих приобрести недвижимость на более выгодных условиях, чтобы не переплачивать лишние деньги из семейного бюджета.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)

Ипотечный калькулятор

Расчет ипотеки онлайн

При намерении купить квартиру или любую другую недвижимость в кредит, было бы нелишним заранее рассчитать ежемесячный платеж ипотеки. Зная возможную сумму ежемесячных платежей, потенциальный заемщик с легкостью сможет сам рассчитать максимальный размер ипотеки, переплату и срок кредитования.

Для точного расчета платежей ипотеки очень удобно использовать специальную программу, доступную каждому, – ипотечный калькулятор. Эта программа, которая содержит набор математических формул, используется для вычисления всех значимых показателей кредита. Важнейшей функцией программы является расчет ипотеки онлайн. С помощью калькулятора заемщик без труда сможет рассчитать все ключевые условия ипотеки: платежи, сумму ипотеки, переплату, сроки и другие.

Для того, чтобы результат расчета ипотеки, совершаемого на калькуляторе, получился точным, обязательно нужно учитывать такие параметры как процентная кредитная ставка, различные платы и комиссии, которые могут иметь место, а также доступная для заемщика сумма первоначального взноса. Поэтому не лишним будет уточнить в банке информацию по поводу размера процентной ставке и комиссиях по выбранной кредитной программе.

Калькулятор ипотеки без труда можно найти в Интернете. Сегодня большинство банков размещают подобную программу на своих официальных сайтах. Эти сервисы на сайтах банков помогают рассчитать ипотеку и актуальные для каждого конкретного заемщика условия кредита – индивидуальную процентную ставку, выплаты и др. В таких сервисах, обычно, уже учтены категория заемщика, тип покупаемого жилья, возможность подключения программы страхования или же отказаться от нее, подходящую кредитную программу.

Существуют онлайн-калькуляторы, рассчитывающие размер ипотеки, размещенные не только на сайтах банков, но и на других интернет-порталах, специализирующихся на таких услугах. Такие калькуляторы также без проблем рассчитают условия кредита по параметрам, заданным пользователем. Онлайн-калькуляторы дают заемщикам прекрасную возможность не посещая банк лично предварительно рассчитать все интересующие их параметры.

Однако, не стоит забывать, что результат расчета, полученного на сервисах, которые расположены на сторонних сайтах, не будет окончательным. Для получения профессиональной консультации и точного расчета ипотеки на недвижимость можно обратиться к менеджеру непосредственно в банке. Ипотечный калькулятор – удобный сервис, дающий возможность для тех, кто планирует приобрести жилье в кредит, предварительно оценить свои возможности чтобы понять степень долговременной кредитной нагрузки.

Процентная ставка

Процентная ставка – очень важный параметр при рассчете ипотеки. Измеряется в процентах годовых. Этот параметр показывает сколько процентов начисляется на ваш долг в год. Для наглядности возьмем конкретное значение процентной ставки – 12%. Это значит, что в год к вашему долгу прибавляется ещё 12% от суммы долга, НО: при ипотечном кредитовании банк начисляет вам проценты не раз в год, а ежедневно на оставшуюся сумму долга. Не трудно посчитать сколько процентов начисляется каждый день: 12% / 12 месяцев / 30 дней = 0.033%.

Если вы уже воспользовались нашим ипотечным калькулятором и сделали расчет, вы, наверное заметили, что ежемесячный платеж состоит из двух частей: основной долг и проценты. Поскольку с каждым месяцем ваш долг уменьшается, то и процентов начисляется меньше. Именно поэтому первая часть платежа (основной долг) растет, а вторая (проценты) уменьшается, а общий размер платежа остается неизменным на протяжении все срока.

Разные банки предлагают разные процентные ставки, они зависят от различных условий, например, от размера первоначального взноса, от типа приобретаемого жилья и т.п. Очевидно, что нужно искать вариант с наименьшей ставкой, ведь даже разница в пол процента отразиться на сумме ежемесячного платежа и на общей переплате по кредиту:

| Сумма кредита (руб.) | 2 000 000 | 2 000 000 | 2 000 000 |

| Срок кредита | 10 лет | 10 лет | 10 лет |

| Процентная ставка | 12% | 12,5% | 13% |

| Ежемесячный платеж (руб.) | 28 694 | 29 275 | 29 862 |

| Переплата по кредиту (руб.) | 1 443 303 | 1 513 028 | 1 583 458 |

Таблица 1. Демонстрация влияния процентной ставки на параметры кредита.

Фиксированная и плавающая процентная ставка

Фиксированная процентная ставка – это ставка по кредиту, которая устанавливается на весь срок кредита. Она прописана в кредитном договоре и не может быть изменена.

Плавающая процентная ставка – это ставка по кредиту, которая не является постоянной величиной, а рассчитывается по формуле, которая определена в договоре. Размер ставки состоит из двух частей: Первая составляющая – плавающая, привязана к какому либо рыночному индикатору (например Mosprime3m или ставка рефинансирования ЦБ) и изменяется с периодичностью, определенной в кредитном договоре (например, ежемесячно, ежеквартально или раз в полгода). Вторая составляющая, фиксированная – это процент, который берет себе банк. Эта часть остается всегда постоянной.

Аннуитетный и дифференцированный платеж

- Аннуитетный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа остаётся постоянным на всём периоде кредитования.

- Дифференцированный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

В настоящее время наиболее распространен аннуитетный платеж.

Кто и как может получить ипотеку под 2 процента, узнал DVhab.ru (ДОКУМЕНТЫ)

Банками-кредиторами уже одобрено пять заявок из 120 поданных на двухпроцентную ипотеку для дальневосточников, постановление о которой подписал вчера Дмитрий Медведев. DVhab.ru разобрался, кому реально воспользоваться этим предложением.

Утвержденная Медведевым программа предусматривает ипотечные займы по ставке 2% годовых на срок до 20 лет в размере не более 6 миллионов рублей. Предполагается за счет программы выдать около 147 тысяч кредитов на сумму до 450 миллиардов рублей. Получить кредит можно будет однократно. Первоначальный взнос должен быть не менее 20 процентов от общей стоимости недвижимости.

Категории заемщиков

Граждане РФ от 21 года и до 35 лет включительно на дату заключения кредитного договора, которые состоят в браке с гражданами РФ не менее года. Супруги выступают солидарными заемщиками и возраст каждого из супругов не превышает 35 лет.

Граждане РФ от 21 до 35 лет, которые не состоят в браке и есть ребенок до 18 лет, который является гражданином РФ.

Граждане РФ участники программы “Дальневосточный гектар” возрастом от 21 до 65 лет на дату погашения кредита.

Для каких целей можно оформить дальневосточную ипотеку

Строительство жилого дома. При оформлении кредита на индивидуальное жилищное строительство – жилой дом должен строиться на земельном участке в собственности одного из заемщиков. В залог принимается имеющееся недвижимое имущество (квартира или апартаменты) в собственности любого из заемщиков.

Квартира по договору купли-продажи от юридического лица первого собственника (за исключением управляющей компании инвестиционного фонда).

Квартира по договору участия в долевом строительстве (договор уступки прав по такому договору) от юридического лица (за исключением управляющей компании инвестиционного фонда).

Квартира или жилой дом типовой застройки с земельным участком в сельских поселениях по договору купли-продажи от юридического или физического лица.

Строительство индивидуального жилого дома на земельном участке (под залог имеющейся недвижимости).

Срок кредитования

До 20 лет для всех целей кредитования.

Стаж работы

Работники по найму — не менее 3 месяцев на последнем месте (испытательный срок должен быть пройден или отсутствовать).

Для ИП и собственников бизнеса — безубыточная предпринимательская деятельность не менее 24 месяцев.

Прочие условия

Залог. Квартира, на приобретение которой предоставлен ипотечный кредит. На этапе строительства — залог прав требования участника долевого строительства. Залог уже имеющейся в собственности квартиры или апартаментов – при цели кредита на строительство индивидуального жилого дома.

Страхование. Обязательным является имущественное страхование рисков, связанных с утратой или повреждением передаваемого в залог недвижимого имущества. При отсутствии — процентная ставка по ипотеке повышается на 0,7 процентных пункта.

Программа «Дальневосточная ипотека» предусматривает ограничение – льготная ипотека может быть предоставлена семье только 1 раз. При этом, если заемщики не проинформировали банк о наличии льготной ипотеки в рамках программы, даже уже погашенной, и получили еще один льготный кредит, то ставка будет повышена.

Перечень необходимых для оформления льготной ипотеки документов

Часто задаваемые вопросы:

Можно ли перекредитовать (рефинансировать) ранее полученную ипотеку, если я подхожу под требования программы «Дальневосточная ипотека»?

Нет, программой «Дальневосточная ипотека» не предусмотрено предоставление кредитов на цели погашения действующего ипотечного кредита, даже если кредит был предоставлен на приобретение жилья в Дальневосточном федеральном округе, а заемщики подходят под требования программы.

Сколько продлиться программа? Ставка 2% будет на весь срок кредита?

Программа стартует после утверждения Правительством и распространяется на кредиты, выданные с 1 декабря 2022 года по 31 декабря 2024 года включительно.

То есть льготные кредиты можно будет получить в течение 5 лет после утверждения, но ставка в 2% будет зафиксирована на весь срок кредитования (за исключением случаев нарушения заемщиком условий предоставления кредита).

В каких случаях ставка будет повышена и на сколько?

Ставка будет повышена в случае:

отсутствия личного страхования – до 2.7%;

заемщик или созаемщик уже имеют льготную ипотеку в рамках программы – до Предельного размера процентной ставки*

отсутствия регистрации в приобретенном/построенном жилье с 271-го дня с даты регистрации прав собственности и в течение 5-ти лет после выдачи кредита – до Предельного размера процентной ставки*

*Предельный размер процентной ставки соответствует уровню ключевой ставки Центрального банка Российской Федерации на дату заключения кредитного договора, увеличенной на 4 процентных пункта

Можно воспользоваться данной выплатой и «Материнским капиталом» одновременно? Можно ли использовать для оплаты первоначального взноса средства субсидии от гос.органов или работодателя?

Средства «Материнского капитала» могут быть направлены на частичное или полное погашение полученного в рамках программы кредита, также, как и средства иных субсидий, вне зависимости от стороны, предоставившей такую помощь

Программа предъявляет требование по доле кредитных средств в стоимости приобретаемого (строящегося) жилья – кредит не должен превышать 80% такой стоимости.

Нужно ли иметь регистрацию в Дальневосточном федеральном округе, чтобы получить льготную ипотеку?

Нет, таких требований нет. «Дальневосточную ипотеку» может получить любой клиент, соответствующий требованиям данной программы, вне зависимости от действующего адреса регистрации или даже в отсутствие такой регистрации. Но для сохранения ставки 2% заемщик должен зарегистрироваться по адресу построенного или приобретенного за счет ипотеки жилого помещения в течение 271-го дня с даты регистрации права собственности на ипотечное жилье, а также быть зарегистрированным по этому адресу в течение пяти лет с даты выдачи кредита.

Заявки на первоначальном этапе принимаются и рассматриваются двумя банками: АО “Банк ДОМ.РФ” и Азиатско-Тихоокеанский банк. Заявку можно подать в офисе банка или оставить онлайн. Остальные банки Сбербанк, ВТБ, Газпромбанк, Россельхозбанк, “Открытие” начнут прием заявок и выдачу кредитов в течение месяца.

Напомним, рынок недвижимости в Хабаровске встал из-за обещаний президента ввести на Дальнем Востоке двухпроцентную ипотеку. Люди не хотят покупать квартиры сейчас и ждут более выгодных условий. Риелторы отмечают, что падают и темпы строительства нового жилья.

Владимир Салимзанов, новости Хабаровска на DVhab.ru

Ты свидетель происшествия?

Пришли фото в редакцию

Ипотека под 6 процентов 2022 — как получить ипотеку на особых условиях

Россияне уже многие годы активно пользуются кредитами для покупки жилья. Преимущественно вопрос актуален для молодых семей, которым необходимо расширение или приобретение собственной площади. Сначала 2018 действует программа, позволяющая заключить договор ипотечного кредитования с господдержкой под 6 процентов годовых. Регулируется данная субсидия Постановлением Правительства РФ №1711 от 30.12.2017. Но доступна она не каждому, а определенной категории граждан. В статье постараемся подробнее разобрать все вопросы, связанные с оформлением кредита.

Закажи карту “100 дней без %” до 31 декабря и получай:

Кто может получить ипотеку под 6 процентов

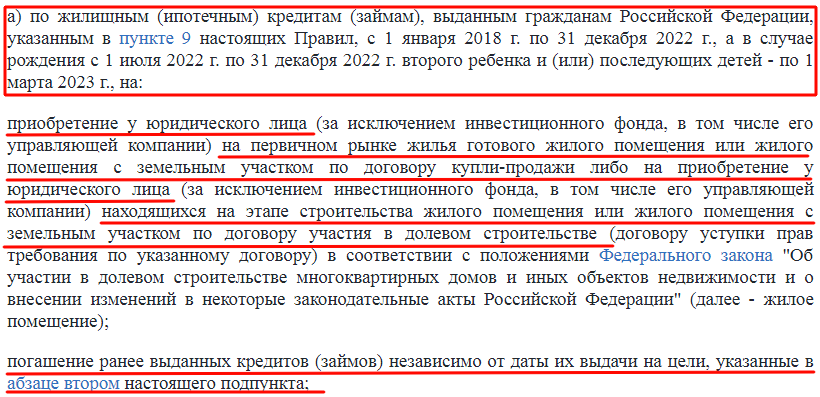

По правилам действующего ПП РФ №1711 (п. п. А, п. 1), заключить договор на ипотеку с поддержкой от государства в 6 процентов, могут только те родители, у которых появилось более одного ребенка в период с 1 января 2018 по 31 декабря 2022.

Этим же правом могут воспользоваться и те семьи, которые заключили договор с банком до вступления в законную силу ПП РФ №1711. В этом случае они должны переоформить документы.

Обязательным требованием является приобретение жилья на первичном рынке. Тем временем неважно сдано ли оно в эксплуатацию или еще находится на стадии “котлована”. Это могут быть как квартиры, так и дома, коттеджи.

Требования к заемщику

Важным аспектом являются условия, предъявляемые к заемщику. Поэтому чтобы воспользоваться госипотекой под 6 процентов нужно соответствовать следующим требованиям:

- Возрастные рамки: 21-65 лет.

- Заемщиком может стать только гражданин РФ.

- Дети должны быть рождены на территории России и иметь гражданство РФ.

Условия жилищного кредита под 6 процентов

Из пункта 1 ПП РФ №1711 от 30.12.2017 ясно, что к государственной ипотеке могут прибегнуть только родители, у кого появился:

- второй ребенок с 01.01.2018 по 31.12.2022;

- более двух детей с 1 июля по 31 декабря 2022 (для них льгота продлевается до 1 марта 2023).

А в п. п. а,б, п. 5 ПП РФ №1711 отображается срок ипотечного кредитования, зависящий от количества рожденных детей:

В том случае, когда заемщик полностью соответствует требованиям, то при оформлении ипотеки под 6 процентов потребуется соблюсти следующие правила:

- Приобретение жилья должно осуществляться только у компании.

- Кредитование оформляется в финансовых организациях, утвержденных в списке Минфина.

- Сумма ипотеки должна составлять не более 80 процентов от стоимости жилого помещения.

- Кредит заключается с 01.01.2018 по 31.12.2022, а также эти сроки распространяются на переоформление действующей жилищной субсидии, оформленной до вступления в законную силу ПП РФ №1711.

- Оплата должна иметь равные суммы за весь период, то есть действует аннуитет (п. п. Д, п. 10 ПП РФ №1711).

- Выплаты только в отечественной валюте.

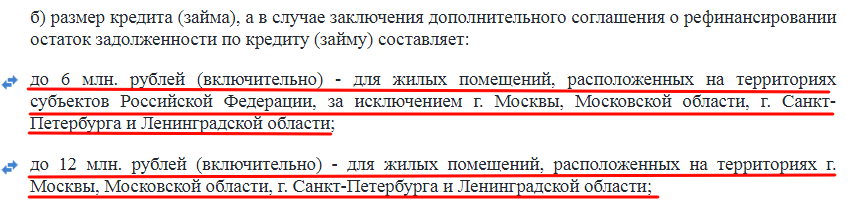

Ограничения по сумме в зависимости от территорий регулируется п. п. б, п. 10 ПП РФ №1711:

Таким образом, установлены максимумы для:

- Москвы и МО, а также Санкт-Петербурга и ЛО – 12 млн рублей;

- остальные территории России – 6 млн рублей.

Из вышесказанного можно сделать вывод, что ипотека под 6 процентов доступна многим молодым семьям, у которых родились второй и последующие дети. При этом они должны внести не менее ⅕ части от суммы приобретаемого жилья. На практике это может выглядеть так (на примере прочих регионов):

- семья решает купить квартиру, стоимостью 2,5 млн руб.;

- за второго ребенка они получили маткапитал 453 026 рублей (в 2018 и 2022 его сумма одинакова);

- им необходимо внести 20%, что составит 500 тыс. р. (453 026 р. маткапиталом и остаток 46 974 р. собственными средствами);

- оставшаяся сумма 2 млн руб. оформляется по льготной ипотеке с аннуитетными платежами под 6 процентов годовых.

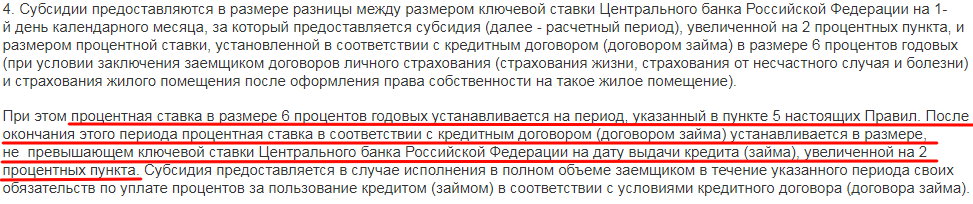

Здесь необходимо учитывать, что привилегия будет длиться до окончания программы, а после – действуют следующие правила, установленные п. 4 ПП РФ №1711:

Получается, что по завершении срока предоставления льготной субсидии, процент возрастает, но не более чем на два пункта выше ставки рефинансирования Центрального Банка РФ. На начало 2022 она составляет 7,75 %, по данным портала ЦБ РФ, а в дальнейшем Правительство планирует снизить ее до 6.

Как долго будет действовать льготная ставка

Согласно законодательству период действия ипотеки с господдержкой определен следующими датами с 01.01.2018 по 31.12.2022. Срок кредитования зависит во многом от того, каким по счету родится ребенок в семье:

- второй – на 3 года;

- более двух – на 5 лет.

В тех ситуациях, когда ипотека под 6 процентов была оформлена при появлении второго ребенка, а в дальнейшем в семье родился третий, то срок субсидии будет рассчитываться так: сперва на три года, а по истечении данного периода происходит переоформление еще на пять лет. В общей сложности семья будет пользоваться льготной субсидией на протяжении 8 лет (п. 6 ПП РФ №1711).

Важно! Продление срока кредитования допускается единожды за все время действия договора.

Саму ипотеку можно оформлять на более длительный период. Поэтому эксперты советуют при заключении договора выбирать максимальный срок, чтобы платеж был минимальным и в случае непредвиденных жизненных ситуаций заемщик всегда имел возможность выплачивать ипотеку.

Выбор банка

Тарификация по государственной ипотеке является фиксированной и банки не имеют права поднимать ее, но могут предложить ниже установленной государством. Дело в том, что заемщик подписывает договор жилищного кредитования под 6 %, а разницу между этим процентом и установленным финансовой организацией, покрывается за счет государства. На потери из бюджета выделено 600 млрд рублей, большая часть из которых поступает на счет ПАО Сбербанк и ВТБ (Приказ Минфина № 88 от 19.02.2018).

Какие банки предоставляют ипотеку под 6 процентов

Всего в списке Министерства финансов значится 47 организаций, в том числе и АО ДОМ.РФ (бывший АИЖК). Все представленные в списке банки выдают ипотеку под фиксированную ставку в 6 процентов годовых, но не каждая из них проводит процедуру рефинансирования. Более подробно получить представление об условиях можно в списке:

| Организация | Перекредитование договоров, оформленных до 01.01.2018 |

|---|---|

| ПАО «Сбербанк России» | нет |

| Банк ВТБ (ПАО) | нет |

| АКБ «Абсолют Банк» (ПАО) | нет |

| АО «РОССИЙСКИЙ КАПИТАЛ» (ПАО) | есть |

| «Газпромбанк» (АО) | нет |

| АО «Российский Сельскохозяйственный банк» | нет |

| ПАО «Промсвязьбанк» | нет |

| ПАО Банк «Финансовая Корпорация Открытие» | нет |

| «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» (ПАО) | нет |

| АО «Райффайзенбанк» | нет |

| ПАО Банк «Возрождение» | нет |

| АО «Акционерный Банк «РОССИЯ» | нет |

| ПАО «Совкомбанк» | нет |

| АО «Коммерческий банк ДельтаКредит» | нет |

| ПАО «ТРАНСКАПИТАЛБАНК» | нет |

| АКБ «АК БАРС» (ПАО) | нет |

| АКБ «ИНВЕСТИЦИОННЫЙ ТОРГОВЫЙ БАНК» (ПАО) | нет |

| ПАО «Западно-Сибирский коммерческий банк» | нет |

| ПАО «БАНК УРАЛСИБ» | нет |

| ПАО КБ «Центр-инвест» | нет |

| АО «ЮниКредит Банк» | нет |

| АО «КОШЕЛЕВ-БАНК» | нет |

| АКБ «МЕТАЛЛУРГИЧЕСКИЙ ИНВЕСТИЦИОННЫЙ БАНК» (ПАО) | есть |

| АО Банк конверсии «Снежинский» | нет |

| КБ «Кубань Кредит» ООО | нет |

| Прио-Внешторгбанк (ПАО) | нет |

| РОССИЙСКИЙ НАЦИОНАЛЬНЫЙ КОММЕРЧЕСКИЙ БАНК (ПАО) | нет |

| АО Банк «Северный морской путь» | нет |

| АКБ «АКТИВ БАНК» (ПАО) | нет |

| АО «БАНК СОЦИАЛЬНОГО РАЗВИТИЯ ТАТАРСТАНА «ТАТСОЦБАНК» | нет |

| АКБ «РосЕвроБанк» (АО) | нет |

| Оренбургский ипотечный коммерческий банк «Русь» (ООО) | нет |

| Банк ЗЕНИТ (ПАО) | нет |

| ООО Банк «Аверс» | нет |

| ПАО «Курский промышленный банк» | нет |

| ПАО «БАНК «САНКТ-ПЕТЕРБУРГ» | нет |

| ПАО «НОВЫЙ ИНВЕСТИЦИОННО-КОММЕРЧЕСКИЙ ОРЕНБУРГСКИЙ БАНК РАЗВИТИЯ ПРОМЫШЛЕННОСТИ» | нет |

| ПАО «Дальневосточный банк» | нет |

| АО «Сургутнефтегазбанк» | нет |

| ПАО КБ «Уральский финансовый дом» | нет |

| ПАО «СЕВЕРГАЗБАНК» | нет |

| ПАО «БИНБАНК» | нет |

| ПАО «Московский Индустриальный банк» | нет |

| АКБ «Энергобанк» (ПАО) | нет |

| ПАО Банк «Кузнецкий» | нет |

| АО «Всероссийский банк развития регионов» | нет |

| ДОМ.РФ (до марта 2018 – АО «АИЖК») | есть |

Как видно из вышеприведенной информации, всего три финансовые организации готовы оказать услугу по рефинансированию, то есть переоформлению ипотеки, заключенной до января 2018, под льготных 6 процентов.

Список необходимых документов

Когда ознакомился со всеми условиями и выбрал кредитную организацию, настает момент формирования пакета документов для оформления субсидии с государственной поддержкой в 6 процентов. На данном этапе стоит понимать, что у каждой финансовой организации свои требования к бумагам. При этом законодательно не установлен точный перечень, но в основном он состоит из:

- Паспорт гражданина РФ.

- Военный билет для мужчин до 27 лет.

- Свидетельства о рождении детей.

- Справки о доходах.

- Оценка недвижимости.

Внимание! Оформлять ипотеку с господдержкой могут только родители, имеющие двух или более детей.

Ответы на часто задаваемые вопросы

Государство предложило молодым семьям программу, позволяющую получить собственное жилье или значительно увеличить площадь имеющегося. По подсчетам специалистов, поддержка ипотеки поможет сэкономить около 100 тыс. рублей в год для каждого заемщика. Что составляет довольно крупную суммы в пересчете на срок кредитования. Таким образом, планируется обеспечить собственным жильем большее число семей.

Количество желающих войти в программу постоянно растет и у многих появляются разноплановые вопросы. На часто задаваемые, мы постарались коротко и лаконично ответить.

Если в 2018 родилась двойня и они являются первыми детьми в семье, то могу ли я оформить ипотеку с господдержкой?

Да, можете, так как согласно ПП РФ №1711 от 30.12.2017 говорится о появлении более одного ребенка в семье, а не о количестве родов.

Почему банк отказал в рефинансировании кредита под льготную программу, хотя он есть в списках Минфина?

Не все коммерческие организации, которым вверено оформление государственной ипотеки под 6 процентов, оказывают услуги по рефинансированию (перекредитованию) договоров, заключенных до января 2018. Из 47 организаций этим вопросом занимаются только три: ДОМ.РФ (АИЖК), АО Роскапитал, АКБ Металлинвест Банк.

Есть действующий жилищный кредит, оформленный в 2017, а второй ребенок родился в 2018. Могу ли я рефинансировать ипотеку под 6 процентов?

Да, это возможно, но только в трех организациях: ДОМ.РФ (АИЖК), АО Роскапитал, АКБ Металлинвест Банк. Пакет документов, предоставляемых на рефинансирование, устанавливается кредитной организацией самостоятельно.

Могу я приобрести жилье в новостройке у физического лица по данной программе?

Нет. Согласно п. 10 Постановления Правительства РФ №1711 допустимо только приобретение первичного жилья у юридического лица. Нельзя купить по ипотеке в 6 процентов квартиры и дома у физических лиц, инвестиционных фондов, а также вторичное жилье.

Могут ли претендовать на данную программу родители, у которых дети от разных браков?

Это возможно, при условии, что у обоих есть дети в предыдущих браках и теперь у них родился общий ребенок.

Новые условия льготной ипотеки для семей с детьми под 6%

Льготную ставку 6% для семейной ипотеки продлили на весь срок кредита. Теперь семья с двумя или тремя детьми может снизить ипотечные платежи не на три или пять лет, а на десять и даже пятнадцать. Если в семье есть ребенок с инвалидностью, он может быть единственным, а господдержку все равно дадут. Для Дальнего Востока ставку снизили до 5% и разрешили покупать вторичное жилье.

Семьи с ипотекой и детьми смогут сэкономить сотни тысяч рублей. Вот полный разбор изменений в программе господдержки.

Новые условия семейной ипотеки

Вот главное, что нужно знать семьям с детьми:

- Право на господдержку появляется, если в семье с 2018 до 2022 года родился хотя бы второй ребенок.

- Если у ребенка инвалидность, он может быть единственным в семье. Он может родиться и раньше 2018 года.

- Ставка на весь срок ипотеки — 6%. Количество детей не влияет на период льготы. Ставку снизят хоть на 10 или 15 лет.

- Господдержку дают только при покупке жилья на первичном рынке.

- Договор на покупку жилья должен быть заключен с 2018 года.

- Можно рефинансировать старые кредиты, даже несколько раз. Тогда важна дата рефинансирования, а не покупки.

- Для жителей Дальнего Востока особые условия: при рождении хотя бы второго ребенка с 2022 года — льготная ставка 5%. Можно покупать вторичное жилье, но только в селе.

- Маткапитал входит в максимальную сумму кредита. Раньше его не включали.

- Первоначальный взнос — 20%, как и раньше. Он может полностью состоять из материнского капитала.

Что такое семейная ипотека?

Семейной ипотекой называют программу господдержки семей с детьми, по которой ставку по ипотеке можно снизить до 6%. Эта программа работает с 2018 года и только для семей, в который второй или последующий ребенок родился с 1 января 2018 года.

Раньше ставку по этой программе снижали только при покупке первичного жилья. Еще можно было рефинансировать старую ипотеку. Банк снижал ставку до 6%, брал с семьи меньше денег, а государство возмещало ему недополученные доходы.

Эта программа уже менялась: увеличивали максимальную сумму кредита и условия льгот. И вот второе изменение правил господдержки: это одно из поручений президента, за исполнением которых мы следим.

Полный список условий семейной ипотеки нужно искать в постановлении правительства № 1711 от 30.12.17, но в действующей редакции. В программе несколько изменений, последняя редакция вступила в силу 14 ноября 2022 года. В ней появилось условие о льготной ставке для семей с детьми-инвалидами. Теперь господдержка доступна даже семьям с одним ребенком, если у него проблемы со здоровьем.

Почему пришлось менять условия программы?

Льготную ставку давали не на весь срок кредита, а только на несколько лет. Например, если в семье в 2018 году родился второй ребенок, можно было взять ипотеку и платить банку 6% в течение трех лет. При рождении третьего ребенка льготу давали на пять лет. Многодетная семья могла взять ипотеку под 6% на восемь лет, но это максимум. А потом ставка поднималась и до конца кредита приходилось платить больше: ключевую ставку ЦБ + 2%.

И хотя 6% — это ниже стоимости ипотеки без господдержки, но семьи все равно не очень активно пользовались программой. Через три года ставка бы выросла, а зависимость от ЦБ делала ее непредсказуемой. Президент предложил продлить льготную ставку до конца ипотеки. Заодно улучшили условия для Дальнего Востока. Поправки в правила господдержки заработают с 13 апреля, но задним числом.

Теперь это работает так.

Кто может взять льготную ипотеку

Ипотека под 5 или 6% положена не всем семьям с детьми, а только если родился как минимум второй ребенок. Третий, четвертый, пятый — господдержка тоже будет. Если ребенок один и он здоров, льгота не положена. Исключение только для семей с детьми-инвалидами. Они могут взять ипотеку по льготной ставке, даже если ребенок единственный. Еще одно требование — родитель, который берет ипотеку, должен быть гражданином РФ. Дети тоже.

Право на господдержку ипотеки

| Когда родился второй или последующий ребенок | Где живет семья и где покупают квартиру | Ставка на весь срок кредита |

|---|---|---|

| С 01.01.2018 до 31.12.2022 | Любой регион России | 6% |

| С 01.01.2022 до 31.12.2022 | Дальневосточный федеральный округ | 5% |

Чтобы иметь право на льготную ипотеку под 6%:

- Квартира должна находиться в любом регионе России.

- Второй или последующий ребенок должен родиться с 01.01.2018 до 31.12.2022.

Чтобы иметь право на льготную ипотеку под 5%:

- Квартира должна быть в любом регионе Дальневосточного федерального округа.

- Второй или последующий ребенок должен родиться с 01.01.2022 до 31.12.2022.

Если второй ребенок родился до 2018 года и оба здоровы, в программе участвовать нельзя. Но если до 2022 года родится еще один, можно взять льготную ипотеку или рефинансировать ту, что уже есть.

Для детей-инвалидов другие требования к возрасту. Такой ребенок мог родиться и раньше 2018 года. Главное, чтобы он родился до конца 2022 года, а инвалидность ему могут присвоить и позднее.

Заемщиком может быть любой родитель, созаемщиком — кто угодно

Тут ничего не изменилось, но стоит напомнить: льготная ставка положена матери или отцу. То есть заемщиком может быть кто угодно из них, но требование к гражданству — обязательное.

Еще важно, чтобы заемщик был родителем того ребенка, с рождением которого появилось право на господдержку.

Созаемщиком по ипотеке может быть не родитель детей. Например, муж их матери. При этом он тоже должен иметь гражданство, а вот быть отцом ни одному из детей ему необязательно. Или он может быть не записан в свидетельстве о рождении, хотя биологически — отец. Но тогда такой мужчина — именно созаемщик, а не заемщик. У него может вообще не быть детей, но женщину это не лишит права на льготную ставку. В созаемщики можно взять даже бабушек и дедушек, если это упростит одобрение заявки. Для семей с детьми-инвалидами такое же условие. Кредит под 6% может взять и мать, и отец ребенка.

Какое жилье можно купить по программе господдержки

Льготную ипотеку во всех регионах дают только на первичное жилье, как и раньше. Но появились особые условия для Дальнего Востока.

Общие условия для всех регионов. Ставку снизят только на такое жилье:

- Новостройка по ДДУ. То есть дом еще не сдан.

- Готовая квартира или дом с участком по договору купли-продажи.

- Продавец — юрлицо, кроме инвестиционных фондов.

Если квартира на вторичном рынке, то есть раньше принадлежала физлицу, то даже при рождении второго или третьего ребенка ставку не снизят. Для детей-инвалидов исключений нет.

Особые условия для Дальнего Востока. На территории ДФО с господдержкой можно купить не только новостройку или первичное жилье, но и недвижимость на вторичном рынке. Главное, чтобы она находилась в сельском поселении. То есть семья с детьми может взять ипотеку под 5% в селе любого из 11 регионов на Дальнем Востоке. Этот дом им может продать прежний хозяин, даже физлицо. В Подмосковье, под Брянском или в Черноземье купить готовый дом у физлица по этой программе нельзя.

Когда должен быть заключен договор на покупку жилья

Общие условия не изменились. Для всех регионов России договор долевого участия или купли-продажи, под который дают ипотеку, должен быть заключен с 1 января 2018 года до 31 декабря 2022 года.

Чтобы получить господдержку на особых условиях для Дальнего Востока, договор нужно оформить с 1 января 2022 года до 31 декабря 2022 года. Это повлияет на сниженную ставку и покупку дома на вторичном рынке. Но можно получить господдержку под более ранние договоры на тех же условиях, что и во всех регионах: под 6% и на первичное жилье.

Если ребенок родился с 1 июля 2022 года до 31 декабря 2022 года, квартиру можно купить до 1 марта 2023 года. Для даты рождения ребенка при этом период не продлевается, только для покупки квартиры.

Если в семье есть ребенок-инвалид и он получил инвалидность после 2022 года, договор можно заключить до конца 2027 года.

Льготная ставка — на весь срок кредита

Главное изменение в программе — срок действия льготной ставки больше не ограничен тремя или пятью годами в зависимости от того, какой по счету ребенок. Семья с детьми будет платить банку 5 или 6% до конца ипотеки.

Например, в семье из Брянска в 2022 году родился второй ребенок. Появилось право на материнский капитал. Семья потратила его на первый взнос по ипотеке и взяла двухкомнатную квартиру за 2 млн рублей. Кредит — 1,5 млн на 15 лет. Обычная ставка для надежных заемщиков — 10,5%. Ежемесячный платеж составил бы 16 700 рублей.

По ипотеке с господдержкой семья будет платить банку 6% все 15 лет. То есть ежемесячный платеж составит 12 600 рублей. В год благодаря господдержке семья будет экономить почти 50 тысяч, а за 15 лет сэкономит 738 тысяч рублей. А раньше за три года сэкономила бы только 150 тысяч.

Ипотека под 2%: кому выдают и как ее получить в 2022 году?

Время чтения: 5 минут

Согласно нацпроекту «Жилье и городская среда», который реализуется в стране с 2022 года, ипотека должна стать главным инструментом развития индустриального строительства: в 2024 году более 66% всех многоквартирных домов в стране будут строиться на ипотечные средства. В свою очередь данная отрасль станет одним из основных двигателей российской экономики.

Кому выдают ипотеку под 2% годовых, и как ее получить?

С целью повышения спроса на жилищные кредиты правительство активно субсидирует программы, позволяющие сделать новое жилье доступнее для граждан. Самая большая поддержка предоставляется семьям с детьми: для них предусмотрена выплата материнского капитала, 450 тысяч рублей на погашение ипотеки, а также специальные ставки по программе «семейной ипотеки» от 4 % годовых.

Но в данный момент в России также есть категория граждан, которой предоставляются на покупку жилья кредиты по самой минимальной ставке – 2 % годовых. Государство готово поддержать тех, кто планирует купить недвижимость на Дальнем Востоке.

Что такое дальневосточная ипотека? Каковы условия и как ее получить?

Что такое дальневосточная ипотека?

Дальневосточная ипотека под 2 процента годовых – это жилищный кредит для молодых семей, приобретающих жилье в данном регионе. Ставка по дальневосточной ипотеке – самая низкая в стране.

Целью программы является увеличение плотности населения на Дальнем Востоке и улучшение демографической ситуации. Дополнительно планируется, что субсидирование поможет строить больше новых жилых комплексов, положительно скажется на развитии производства и продаже строительных и других сопутствующих материалов.

Отметим, что проблемы Дальневосточного региона ранее уже пытались решить с помощью таких инициатив как «Дальневосточный гектар», беспроцентные ссуды на жилье на территории Курильских островов и ипотека под 5 %.

Программа дальневосточной ипотеки рассчитана на привлечение в регион молодых семей

Новая программа будет финансироваться за счет средств Фонда развития Дальнего Востока и государственной программы по развитию Дальнего Востока.

Условия льготной ипотеки

Ипотека под 2 % предоставляется молодым людям и родителям-одиночкам (возраст хотя бы одного из супругов меньше 35 лет) со следующими основными условиями:

– срок кредита – 20 лет;

– максимальная сумма – до 6 000 000 рублей;

При этом вопрос о величине первоначального взноса до сих пор активно обсуждается правительством. Представители министерства развития Дальнего Востока настаивают на предоставлении ипотеки без первоначального взноса.

Ожидается, что финансирование программы льготной ипотеки на Дальнем Востоке под 2% может составить до 450 млрд руб. за ближайшие 5 лет. Планируется, что жильем будет обеспечено около 150 тыс. молодых семей, переезжающих в Дальневосточный регион.

Какое жилье можно приобрести на средства Дальневосточной ипотеки?

Средства, предоставляемые гражданам под 2 процента годовых, могут быть направлены на покупку квартиры в новостройке либо для строительства собственного дома на участке земли, выделенном в рамках проекта «Дальневосточный гектар».

Действие программы распространяется только на приобретение жилья для личного проживания.

На средства дальневосточной ипотеки можно купить квартиру в новостройке или построить дом на «Дальневосточном гектаре»

Как получить ипотеку на Дальнем Востоке под 2%?

Процедура оформления ипотеки под 2 % не отличается от стандартной, необходимы следующие шаги:

– выбор квартиры в новостройке или получение бесплатного жилищного участка;

– выбор банка, в котором будет оформлена ипотека;

– сбор пакета необходимых документов и подача заявки в кредитную организацию;

– в случае получение положительного решения от банка – заключение договоров, регистрация и перевод средств.

Список документов, необходимых для Дальневосточной ипотеки:

– удостоверение личности (паспорт гражданина РФ);

– справки, подтверждающие доход потенциального заемщика;

– свидетельства о рождении детей;

– документы на земельный участок, разрешение на строительство и смета (в случае использования ипотечных средств на постройку жилого дома).

Банки-участники программы Дальневосточной ипотеки

Хочу оформить ипотеку под 2 процента годовых, в какой банк обратиться?

Пока данная программа льготной ипотеки только стартовала и список банков-участников не опубликован. Но, с большой вероятностью, выдавать ипотеку по субсидируемой ставке станут все крупнейшие игроки рынка, в том числе те, что активно работают с «семейной ипотекой». Координировать их деятельность будет Фонд по развитию Дальнего Востока.

Сейчас выгодные ставки по ипотеке для семей с детьми предлагают ДОМ.РФ, ВТБ, Сбербанк, Райффайзенбанк, Газпромбанк, Россельхозбанк и другие.

Ставка по дальневосточной ипотеке – самая низкая в России

Премьер-министр России Дмитрий Медведев подписал постановление №1609 о “Дальневосточной ипотеке” 7 декабря 2022 года. Оператором программы выступит АО ДОМ.РФ.

Ипотека под 2 процента годовых – Дальний Восток

ipoteka_pod_2_procenta_godovyh_-_dalniy_vostok.jpg

Похожие публикации

Ипотека под 2 процента для дальневосточников, условия которой недавно определило Правительство, введена с 1-го декабря 2022 года. Молодые семьи, проживающие на Дальнем Востоке РФ, могут взять жилищный кредит по низкой ставке – всего 2%. Однако льготная ипотека имеет различные ограничения, связанные с условиями ее предоставления. В частности, за рамками государственной программы оказались одинокие граждане, не имеющие детей, а также многодетные семьи, в которых оба родителя (или единственный родитель) старше 35 лет.

Ипотека под 2 процента для дальневосточников: цель программы

Доступная 2-процентная ипотека в дальневосточном регионе должна поспособствовать решению проблем в демографической, социальной и экономической сфере:

приобретение и строительство семейного жилья станет необременительным для молодых жителей Дальневосточного федерального округа (ДФО);

наличие у семьи собственного дома или квартиры должно повысить рождаемость в регионе, который имеет огромные территории и малую заселенность;

власти надеются, что покупка собственного жилья в границах ДФО сократит отток молодых, активных граждан из данного округа;

государство поддержит строительный бизнес, субсидируя целевые кредиты на покупку нового жилья.

Государственная программа, позволяющая оформить жилищный займ под 2%, называется «Дальневосточная ипотека». Ее условия определены Постановлением Правительства РФ от 1609 от 07.12.2019.

Условия ипотеки под 2 процента на Дальнем Востоке

Условия получения ипотеки по льготной ставке следующие:

оформить кредит вправе:

один из супругов, если он сам и его супруг(а) не старше установленного возраста – 35 лет, при этом наличие детей в семье не имеет значения;

одинокий или единственный родитель (до 35 лет) ребенка, возраст которого не превышает 18 лет;

гражданин (без возрастных ограничений), ранее получивший земельный участок по закону от 01.05.2016 № 119-ФЗ о «дальневосточном гектаре», на котором разрешено жилое строительство;

супруг заемщика (если есть) становится солидарным созаемщиком, или поручителем по кредиту;

заемщик должен быть гражданином России, а если он состоит в браке, дальневосточная ипотека под 2 процента возможна только при условии, что и его супруг имеет российское гражданство;

банковский кредит берется в рублях;

период получения жилищного займа – с 01.12.2022 по 31.12.2024 (включительно);

срок, установленный для погашения кредита – не более 20 лет;

ипотечная ставка – 2% годовых;

20% от общей стоимости жилья заемщик должен внести самостоятельно, а 80% выплачивается за счет полученного кредита;

ипотека под 2 процента годовых на Дальнем Востоке имеет максимальную величину – 6 000 000 рублей;

кредит предоставляется под залог приобретаемого имущества (или под залог прав на него).

Заемные средства по программе разрешается потратить:

на покупку строящегося и готового жилья на первичном рынке (в границах ДФО);

на покупку вторичного жилья (в т.ч. с земельным участком), но только в сельской местности (в границах ДФО);

на строительство жилого дома, включая покупку участка для такого строительства (в границах ДФО);

на строительство семейного жилого дома на бесплатно выделенном «дальневосточном гектаре» (закон № 119-ФЗ от 01.05.2016).

Право воспользоваться льготной 2-процентной ипотекой в Дальневосточном федеральном округе предоставляется однократно. Ипотека погашается равными платежами, заемщик имеет право закрыть кредит досрочно.

Ипотека для Дальнего Востока под 2 процента: суть программы

На сегодня заявки от граждан на получение дальневосточной ипотеки рассматриваются банками «ДОМ.РФ», Азиатско-Тихоокеанским банком, присоединяются к ним Сбербанк, Россельхозбанк, ВТБ, Газпромбанк, Банк «Открытие», Примсоцбанк и ряд других. Ожидается, что все крупнейшие участники кредитного рынка примут участие в данной ипотечной программе.

Государство готово возмещать банковскому сектору издержки, связанные с недополучением доходов от ипотечного кредитования участников программы. На эти цели оно выделяет 450 миллиардов рублей. Выплатой денежных возмещений банкам занимается назначенный оператор (АО «ДОМ.РФ»). Перечисление средств начнется с 1-го января 2022 года – по мере поступления целевых средств из бюджета.

Банки, заинтересовавшиеся льготной ипотечной программой, подают заявку в АО «ДОМ.РФ». Она заполняется по форме, которая приводится в Приложении 1 Правительственного Постановления № 1609 от 07.12.2019.

В заявке кредитная организация выражает согласие на участие в проекте «Дальневосточная ипотека» под 2 процента, точнее – на получение денежных выплат от государства. Она также заявляет о своем намерении выдавать жилищные кредиты по двухпроцентной ставке в полном соответствии с условиями данной программы. Указывается размер кредитов, которые выдаются по предварительно составленному плану-графику. К заявке банк-претендент прикладывает (помимо плана-графика) копии его учредительных документов, лицензий на проведение банковских операций, полученной от Центробанка РФ, справку об отсутствии каких-либо задолженностей у банка, претендующего на участие в программе и ряд других документов.

В течение 15 дней оператор проверяет достоверность сведений, содержащихся в поданном банком заявлении, и в приложенных к нему документах. При необходимости этот срок может быть увеличен еще на 10 дней.