Вопрос-ответ: можно ли отказаться от страхования жизни, оформляя ипотеку?

Сергей оформляет ипотеку – 1 млн 590 тысяч рублей на 19 лет под 11,3% годовых. Банк предлагает застраховать его жизнь и здоровье, стоимость страховки – около 8 000 рублей за первый год. Так ли это необходимо? Объясняет эксперт «Талан-Журнала» Ксения Кузнецова, специалист по продаже недвижимости компании «Талан».

В Гражданском кодексе сказано, что страхование жизни является личным желанием каждого. В федеральном законе «Об ипотеке» так же нет указания, что страхование жизни – обязательное условие при заключении договора с банком. Получается, банк не может обязать вас страховать свою жизнь и здоровье.

Но, если вы откажетесь от страховки, банк имеет право отказать в ипотеке или ужесточить условия кредитного договора. Чаще всего это означает повышение процентной ставки на 1%. Повысить ставку могут и в том случае, если вы заключили договор страхования, но не продлили его.

Если Сергей откажется от страховки и банк увеличит процентную ставку на 1%, переплата по кредиту за 19 лет составит 249 000 рублей (проценты по ставке 11,3% – 2 млн 282 тысячи рублей, по ставке 12,3% – 2 млн 531 тысяча рублей). Если Сергей оплатит страховку, сумма страховых взносов за 19 лет составит около 105 000 рублей (в среднем 0,5% от суммы долга ежегодно). Получается, страховка выгоднее, чем увеличение ставки по кредиту.

Важное уточнение: Сергею 28 лет. Если ипотеку на тех же условиях оформит 50-летний заёмщик, страховка обойдется ему значительно дороже – от 398 000 до 456 000 рублей за 19 лет. Риск для страховой выше из-за возраста и, как следствие, состояния здоровья клиента.

От чего зависит сумма страховки?

- Возраст

- Профессия

- Состояние здоровья

- Наличие опасных хобби

Можно ли вернуть деньги, если страховка уже оплачена?

Это зависит от того, когда вы решили расторгнуть договор со страховой компанией, а также от условий этого договора.

С 2018 года в российском страховании действует «период охлаждения» – это минимум 14 календарных дней с момента заключения договора, в течение которых вы можете от него отказаться. Страховая компания вернёт страховой взнос целиком или, если период страхования уже начался, с удержанием небольшой части пропорционально тому сроку, в который действовала страховка.

Вы можете расторгнуть договор и позднее, например, потому, что нашли страховую с более выгодными условиями или погасили ипотеку до окончания срока действия договора страхования. В этом случае всё зависит от того, прописаны ли в вашем договоре условия возврата средств. Если прописаны, вам вернут часть суммы с учетом фактического периода действия страховки и комиссии за ведение дела по тарифам вашей страховой компании.

Чтобы расторгнуть договор страхования досрочно, напишите заявление, указав причину, и отправьте его в страховую компанию заказным письмом или передайте сотруднику компании лично.

Как можно отказаться от страховки ипотеки в Сбербанке в 2022 году в первый и второй год

Прежде чем выдать кредит особо крупных размеров, банку необходимо быть уверенным, что предполагаемый заемщик будет в состоянии выплатить его в любом из возможных случаев. Выплачивают ипотеку десятками лет, и случиться может все что угодно. Банк страхует себя, настаивая на страховании жизни и недвижимости заемщика перед сделкой. При таком раскладе банк получит свои деньги если не от самого клиента, то от страховой фирмы. Можно ли отказаться от страховки по ипотеке в Сбербанке — попробуем ответить по порядку.

Виды страхования по ипотеке

Перед подписанием договора всегда следует обращать внимание на то, какие виды страхования там указал Сбербанк. Не на все страховки вы обязаны соглашаться по законодательству, и вправе попросить убрать ненужные пункты из договора. Банк со своей стороны старается добиться от заемщика подписания как можно большего количества дополнительных услуг. Поэтому необходимо знать, от чего можно отказаться.

В договоре может присутствовать обязательное страхование и дополнительное (необязательное).

Обязательные

Обязательное страхование прописано в законодательстве и является обязательной частью при выдаче денежных средств на покупку жилья. Собственность, купленная в ипотеку, оформляется в залог до полного погашения заемщиком кредита. При этом заемщик обязательно должен застраховать купленное жильё от имущественных рисков, из-за которых банк может понести убытки.

Защищает данное страхование от риска полного разрушения объекта. Клиент вправе сам выбрать компанию из предоставленного списка для оформления страховки на жилье.

От всех остальных услуг, которые банк предлагает заемщику при подписании договора, есть возможность отказаться.

Необязательные

Все остальные виды относятся к необязательным. Банк не может заставить заемщика застраховать себя или взять другие платные услуги. Все это делается на усмотрение клиента.

При подписании ипотечного договора следует обращать внимание, какие виды страхования присутствуют на бумаге. В некоторых случаях Сбербанк надеется на невнимательность клиента и включает в договор огромное количество дополнительных услуг, за которые придется заплатить приличную сумму денег при подписании договора.

Внимание! Если вы хотите отказаться от предоставленного списка необязательных услуг страховых компаний, следует попросить менеджера предоставить новый договор без включения данных услуг.

К дополнительному страхованию можно отнести:

- Имущественное страхование ремонта, имущественных ценностей, бытовой техники.

- Титульное страхование. Это вид страховки, компенсирующий денежные средства при обстоятельствах, из-за которых клиент теряет право собственности. Она не несет никакой пользы заемщику и является гарантией исключительно для банка, которую оплачивает заемщик.

- Страхование жизни. Такая страховка может оплатить стоимость ипотечного кредита при гибели заемщика или при полной потери трудоспособности. Если страховка оформлена, то при наступлении страхового случая страховая компания берет на себя весь долг и расплачивается с банком. Если не оформлена, то выплачивать придется родственникам, кому перейдет собственность по наследству.

Если клиент отказывается от страховки, сотрудники банка пытаются переубедить его, или настоять на том, что это обязательная часть сделки. Это не так. Они попросту обманывают и пытаются заработать на вас деньги.

Страховые компании уже давно сотрудничают со Сбербанком. Банк приводит новых клиентов страховым компаниям, а они выплачивают ему определенный процент с каждого приведенного клиента. Банк находится в плюсе сразу с двух сторон. С одной — получает свой процент за всех приведенных клиентов, с другой — при срабатывании страховки, за которую платит клиент.

Последствия при отказе от страхования в Сбербанке

Перед тем, как отказаться от страховки, лучше просчитать, будет ли это выгодно. Полис оформляется еще до выдачи Сбербанком денежных средств, и срок действия документа – 1 год. После чего необходимо самостоятельно продлить полис и представить документы Сбербанку.

Если не оформить полис, кредитор может самостоятельно поменять условия сделки и заменить процентную ставку вместе с ежемесячными платежами. При отказе от страховки жизни в Сбербанке ставка увеличивается на 1 процент. С учетом всех переплат по кредиту чаще всего выгоднее все же оформить страховку.

Кроме того, если страховки не будет, Сбербанк может вообще отказать в выдаче кредита.

Сейчас рекомендуем сделать расчет платежа по ипотеке с учетом страхования жизни и без него. Для этого заполните данные по вашему займу в калькуляторе по ставке со страховкой, а затем без нее. Когда калькулятор выдаст вам размер ежемесячного платежа, то вычтите из платежа без страховки платеж со страховкой. Далее полученную разницу умножьте на 12. Если полученная сумма будет выше стоимости страхования, то выгоднее оформить полис страхования жизни по ипотеке, если нет, то выгоднее отказаться от страховки, но стоит всегда помнить о возможных рисках.

Можно ли отказаться от страховки по ипотеке в Сбербанке на второй год?

На просторах интернета часто обсуждается тема: «Можно ли отказаться от страховки по ипотеке в Сбербанке на второй год?». Многие участники дискуссии жалуются, что Сбербанк нарушает условия ипотечного соглашения и незаконно поднимает ставку по займу. Данная ситуация вызывает бурную реакцию среди пользователей глобальной сети. На банковских форумах люди делятся своим опытом и дают рекомендации по грамотному общению с работниками финансового сектора.

Почему Сбербанк требует покупать полисы при оформлении ипотеки?

Недвижимость, выступающая залогом по ипотечной ссуде, может стоить десятки миллионов рублей. При утрате залогового имущества Сбербанк понесёт значительные убытки. Страхование объекта залога является обязательным мероприятием согласно российскому законодательству.

Если клиент не хочет приобретать полис, то Сбербанк может отказать в предоставлении ссуды. Истинную причину своего решения банкиры скроют. Если повреждение имущества произошло по вине заёмщика, то возмещение не выплачивается. Контрагенту Сбербанка придётся возмещать материальный ущерб самостоятельно.

Дополнительным видом защиты является страхование жизни гражданина. Эта услуга не является обязательной с точки зрения закона. Она помогает Сбербанку снизить коммерческие риски. Если заёмщик умрёт до полного погашения займа, то остаток долга погасит страховая компания (СК). При отсутствии полиса долговое бремя ляжет на плечи родственников усопшего.

Страхуется не только жизнь, но и риск стойкой утраты трудоспособности, а также потери рабочего места. Долговые обязательства контрагента, ставшего инвалидом, будут погашены за счёт прибыли СК. Юридически значимым событием при потере работы признаётся ликвидация организации-работодателя или принудительное увольнение из компании (уход из фирмы по собственному желанию не позволяет получить материальное возмещение).

Как вернуть деньги и отказаться от страховки?

Если обладатель ипотечного кредита хочет отказаться от услуг дополнительного страхования, то финансовая организация может не выдать кредит. Фактически речь идёт о навязывании платных услуг. Большая часть людей соглашается купить полис, чтобы получить заём на покупку квартиры. После окончания срока договора, контрагенты Сбербанка отказываются его продлевать. Банк в одностороннем порядке повышает процентную ставку, нарушая действующее соглашение.

Многие соглашаются с действиями банка, и начинают платить кредит с повышенной ставкой. Наиболее грамотные люди задают себе вопрос: «Можно ли отказаться от страховки по ипотеке в Сбербанке на второй год?». После изучения норм действующего законодательства они понимают, что банк навязывает финансовый продукт. Далее составляется заявление на возврат излишне уплаченных денежных средств.

В этой бумаге указывается:

- ФИО;

- Паспортные данные;

- Адрес регистрации и фактического проживания;

- Номер и дата заключения кредитного соглашения;

- Предполагаемая причина снижения процентной ставки;

- Способ оповещения о принятом решении;

- Контактный телефон гражданина.

К заявлению прилагаются:

- Копия полиса;

- Копия паспорта;

- Копия кредитного соглашения;

- Справка об отсутствие задолженности.

Менеджер оповестит заявителя о принятом решении заказным или электронным письмом. Другим вариантом оповещения может быть личный визит клиента в офис банка. Если решение о снижении выплат по кредиту будет положительным, то заёмщику предстоит ознакомиться с обновлённым графиком выплат.

Можно ли отказаться от страховки по ипотеке в Сбербанке на второй год? Понижение процентной ставки возможно при наличии соответствующих пунктов в договоре. Если работник банка отказывается принимать пакет документов, то необходимо написать жалобу на имя руководителя отделения. Нежелание сотрудников и руководства принимать документы должно быть зафиксировано в письменной форме. Если переговорный процесс зашёл в тупик, то нужно обратиться в правоохранительные и контролирующие органы (прокуратура, МВД, Роспотребнадзор).

Заявление можно отправить через приложение Сбербанк Онлайн. Документ необходимо заполнить в печатном виде и поставить подпись с расшифровкой. После этого бумагу сканируют и преобразовывают в электронный файл. Потом нужно зайти в личный кабинет Сбербанк Онлайн и нажать кнопку «Письмо в банк». Далее необходимо открыть папку «Исходящие» и создать новое сообщение. После составления текста обращения к посланию прикрепляется файл с цифровой копией заявления.

Судебные тяжбы и отказ от страховки

Обычно Сбербанк не идёт на конфронтацию с клиентами и добровольно корректирует ставку. В некоторых случаях дело доходит до судебных разбирательств. Часть заёмщиков пытается взыскать с кредитного учреждения моральный вред и неустойку за пользование чужими денежными средствами. Данные требования суд обычно отклоняет, возвращая истцу излишне уплаченные проценты.

До суда дела доходят редко, поскольку ипотечные споры часто привлекают внимание журналистов. Репортажи и сюжеты на телевидении создают негативный информационный фон, который приводит к сокращению клиентской базы банка. Люди, решившие отказаться от заключения договора, не должны становиться киногероями.

Менеджеры кредитной организации часто настаивают на том, чтобы человек покупал полис в компании «Сбербанк Страхование«. Такие предложения противоречат закону. Клиент не обязан страховать жизнь в конкретной фирме. Страхователю следует изучить все предложения сторонних СК и выбрать наиболее выгодный вариант.

«Период охлаждения» и отказ от страховки по ипотеке в Сбербанке

Вопрос отказа от страховки по ипотеке Сбербанка на второй год волнует многих. Массовое навязывание кредитных продуктов банками привело к появлению понятия «период охлаждения».

Новый экономический термин был введён Банком России и зафиксирован в специальном указании, опубликованном на сайте мегарегулятора. «Период охлаждения» (ПО) — это срок, в течение которого клиент может отказаться от страховки и вернуть полис страховщику. После этого СК обязана перевести излишне уплаченные деньги страхователю. В 2018 г ЦБ РФ изменил длительность ПО. Теперь он составляет 14 дней.

Если на момент подачи заявления о возврате денежных средств договор не вступил в силу, то денежные средства возвращаются страхователю в полном объёме. Возврат денег по действующему договору проводится с определённым дисконтом (размер штрафа зависит от количества дней, прошедших с момента заключения договора).

О ПО знают далеко не все экономически активные граждане. Пока ЦБ не обяжет кредитные организации сообщать клиентам о ПО, ситуация с навязыванием полисов не изменится. Альтернативным вариантом решения вопроса о «принудительных соглашениях» может стать введение крупных штрафов за агрессивное продвижение финансовых продуктов.

Контрмеры Сбербанка, препятствующие отказам от страховки по ипотеке

Отказ от страховки по ипотеке в Сбербанке на второй год интересует не только ипотечных заёмщиков, но и кредитное учреждение. Банкиры делают всё для уменьшения количества расторженных соглашений.

Сбербанк не проводит массового снижения ставки по ипотеке. Это происходит лишь в единичных случаях. На сайте кредитной организации отсутствует бланк заявления на возврат денежных средств. Документ нужно искать в интернете и редактировать самостоятельно. Далеко не все клиенты могут исправить заявление без помощи юриста. Это создаёт дополнительные сложности при возврате денежных средств.

Финансисты Сбербанка разработали специальный продукт под названием «Защищённый заёмщик на срок ипотеки». Покупателю расширенного полиса не придётся ежегодно продлевать договор, так как «Защищённый заёмщик» действует, пока клиент полностью не погасит ипотечную ссуду. Стоимость страховки определяется остатком долга по ипотечному кредиту.

Новый финансовый продукт создан для замены обычных страховых полисов. «Длительная страховая защита» навязывается гражданам, которые живут в Москве и Московской области. В ближайшее время продукт «Защищённый заёмщик на срок ипотеки» будет продаваться во всех отделениях Сбербанка. Стоимость ипотеки в очередной раз вырастет. Ответы на самые популярные вопросы о страховании ипотеки в Сбербанке вы сможете найти по этой ссылке.

Возврат страховки по ипотеке в Сбербанке

Можно ли отказаться от страховки по ипотеке: условия банков, порядок действий и отзывы

В статье рассмотрим, как отказаться от страхования по ипотеке. Узнаем, можно ли вернуть деньги за страховку жизни и имущества, а также разберемся, что такое период охлаждения. Мы подготовили для вас советы по снижению суммы страховки и собрали отзывы.

Что банки рекомендуют застраховать при ипотеке

При оформлении ипотечного кредита банк предложит застраховать жизнь и здоровье, а также титул (на случай, если объявятся претенденты на жилье). Это добровольные виды защиты. Страхование кредитуемого объекта является обязательным на основании закона «Об ипотеке». Страховой полис вы будете оплачивать самостоятельно за счет собственных средств.

Любая страховка при кредитовании дает гарантию именно банку, то есть при наступлении страхового случая вы как застрахованное лицо компенсации не получите. Страховая компания покрывает убытки банку тогда, когда наступает случай, повлекший за собой невозможность платить ипотеку.

Банк предлагает оформить три вида страховой защиты:

| Вид страховки | Титульное страхование | Страхование недвижимости | Личное страхование |

| Перечень страховых рисков | утрата права собственности |

|

|

| Срок действия | 3 года (это срок исковой давности, в течение которого можно отменить сделку) | до окончания срока действия договора | до окончания срока действия договора |

| Обязательно ли страховать | нет | да | нет |

| Стоимость полиса | 0,2 — 2,5% от оценочной стоимости объекта | от 1% | 0,3%-0,6% от суммы страховой премии |

Из таблицы следует, что банк имеет право потребовать только оформление страховки на предмет залога. Остальные виды защиты остаются на ваше усмотрение. Но принять решение о покупке страховки желательно до подписания кредитного договора с банком, ведь он формирует условия обслуживания в зависимости от собственных рисков.

Важно! Банки не оказывают услуг страхования, но у каждого из них есть дочерняя страховая компания и список аккредитованных страховщиков. Например, в Сбербанке дочернее предприятие — это Сбербанк Страхование.

От чего можно отказаться

Банк не имеет права обязать вас застраховать титул и личные риски. Согласно 935 статье Гражданского кодекса страхование жизни является личным желанием застрахованного лица. Более того, банк не имеет права заставить покупать полис, так как это действие можно расценивать как навязывание платных дополнительных услуг. Но на законодательном уровне банк имеет право ужесточить условия договора при отказе от страховых услуг.

Договор о предоставлении ипотеки составляется специалистами индивидуально для каждого заемщика. Годовой процент и даже сумма кредита будет напрямую зависеть от рисков. При страховании жизни, здоровья и титула риски банка снижаются, а вместе сними — годовая ставка. Но полис оформляется только на один год, после этого вы самостоятельно должны продлить его действие. Если в один из периодов полис не будет продлен, банк имеет право увеличить ставку и пересчитать сумму ежемесячного платежа. Это возможно только в том случае, если такие санкции предусмотрены двухсторонним соглашением.

Отказаться от имущественного страхования по закону «Об ипотеке» нельзя. В статье 31 изложены правоотношения между заемщиком и залогодержателем:

- договор страховой защиты оформляется в пользу залогодержателя (то есть банка);

- покупка полиса осуществляется за счет заемщика;

- если заемщик не застраховал имущество, банк имеет право сделать это за свой счет, а затем взыскать убытки с заемщика;

- страховая сумма по договору страхования должна быть не менее 10% и не более 50% от оценочной стоимости объекта;

- после полного погашения задолженности по ипотеке договор страхования прекращается.

То есть отказ от защиты имущества невозможен. Но страховка приобретается на 1 год, после чего вам нужно продлить действие полиса. С одной стороны, банк контролирует продление полиса, а с другой, не может заставить вас его продлить. На этот случай кредитным договором предусмотрены санкции. Например, годовая ставка по ипотеке может возрасти на несколько процентных пунктов.

А стоит ли отказываться?

Принять решение об оформлении страховой защиты следует еще до подписания кредитного договора. Кредитный специалист при оформлении ипотеки должен обсудить с вами вопросы страховой защиты, ведь от ваших ответов будет зависеть годовая ставка. Если вы сразу откажетесь от страхования жизни и здоровья, банк увеличит ее на 1 или 2 пункта. Отказ от защиты титула обойдется примерно в 0,5% от суммы ипотеки.

Страховой полис приобретается еще до выдачи кредитных средств. Далее, спустя ровно 12 месяцев защиту нужно продлить самостоятельно и отчитываться перед банком. В противном случае условия кредитования и график платежей будет изменены банком в одностороннем порядке, если иное не предусмотрено договором.

Важно! Банк имеет право увеличить годовой процент, если это прописано в кредитном договоре. Если таких условий нет, то увеличение ставки можно расценивать как попытку необоснованного обогащения за счет клиента и оспорить увеличение переплаты в суде.

Приобретать полис страховой защиты или нет, вы решаете сами. Но когда речь идет об ипотеке, пренебрегать дополнительной защитой не следует. Кредит придется возвращать на протяжении длительного времени, за этот срок могут наступить непредвиденные обстоятельства, но в связи с ними банк не освободит вас от кредитного бремени. Если вы приобретаете полис страховой защиты личных рисков, то страховщик погасит долг при наступлении страхового случая, а вы и ваши родственники избавляетесь от долга и не теряете жилье.

То же самое касается страхования титула. Любая сделка купли-продажи может быть оспорена третьими лицами, чьи права были прямо или косвенно нарушены при продаже недвижимого имущества. Например, когда в качестве продавца выступало недееспособное лицо, или один из собственников продал жилье, находившееся в общей долевой собственности. Либо договор может быть отменен через суд, если продажа была осуществлена по мошеннической схеме. Для примера, в Москве ежегодно отменяется до 2000 договоров на покупку недвижимости, в том числе и по ипотеке. Но банк средства выделил, а значит, долг придется вернуть.

Как вернуть деньги, если страховка уже уплачена

По добровольным видам страхования вы имеете право вернуть уплаченную страховую премию после получения ипотеки. Это касается только страхования жизни, здоровья и титула. Отказаться от страхования жилого имущества невозможно. В соответствии с Указом Центрального банка № 4500 вы имеете право отказаться от услуг страхования в течение 14 дней после подписания договора со страховой компанией. Это так называемый период охлаждения. Страховая компания может продлить срок, но уменьшить его невозможно.

Важно! Расторгнуть договор со страховой компаний можно в любой момент до вступления договора в законную силу без объяснения причин.

Получить деньги за уплаченную страховку можно по согласованию со страховой компанией. Подать заявление на отказ от страховки можно в любое время, но вернет ли деньги страховщик — это вопрос индивидуальный. Страховые компании не заинтересованы в спорах с клиентами, поэтому предлагают договоры на прозрачных условиях, оставляя вам право на возврат страховой премии. По закону, если вы не желаете пользоваться услугой, то должны получить свои деньги. Следовательно, при отказе от защиты по прошествии периода охлаждения вы можете вернуть страховую премию за период, в течение которого вы не пользовались услугами компании.

Подать заявку на возврат страховки можно по следующему алгоритму:

- внимательно изучите договор со страховой компанией и обратите внимание на условия возврата полиса;

- составьте заявление с указанием причины досрочного расторжения договора;

- отправьте заявление на адрес страховой компании заказным письмом или передайте лично в отделение.

Страховая компания может вернуть вам часть средств, а может и отказать в выплате на основании статьи 958 п. 3 ГК РФ. Если вы посчитали, что страховщик нарушил ваши права, то можете пожаловаться на его действия в Центральный Банк и Роспотребнадзор.

После отказа от страховой защиты банк увеличит годовой процент по ипотеке, если это предусмотрено кредитным договором. Но если вы отказались от услуг одного страховщика и нашли более привлекательное предложение, заключив договор с другим, аккредитованным банком, повышение ставки вам не грозит.

Как снизить страховые выплаты?

Стоимость страхового полиса напрямую будет зависеть от внутренней политики страховщика. Но каждый банк предлагает вашему вниманию перечень страховых компаний, полисы которых будут приниматься при ипотечном кредитовании. Если вы хотите сэкономить на ежегодных выплатах, следует внимательно изучить условия каждого страховщика и сравнить тарифы. Кстати, вы можете менять компанию в процессе действия ипотечного договора или, наоборот, пользоваться услугами только одной компании и получать скидку на следующие периоды.

Другой способ экономии на страховке заключается в том, что можно купить полис удаленно, через сайт страховой компании. При удаленной покупке вы оплачиваете покупку с банковской карты, а полис получаете в электронном виде, письмом на почту.

А некоторые страховые компании предлагают индивидуальные программы для ипотечных заемщиков. Такая практика работает в Сбербанке, дочерняя компания предлагает страховую программу, по условиям которой стоимость полиса уменьшается по мере выплаты основного долга.

Отзывы о страховании ипотеки

Иван Генадьевич, г. Казань:

«Недавно покупал полис на защиту имущества через Тинькофф Банк, понравилось оперативное обслуживание и лояльный тариф, менеджер предложил рассрочку платежа. Полис в электронном виде пришел на почту».

Лилия Андреевна, г. Новосибирск:

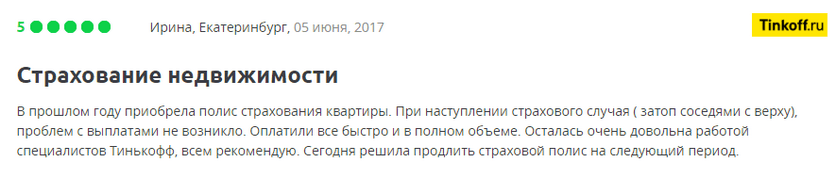

«Уже несколько лет страхую недвижимость в Страховой компании «Уралсиб». Недавно затопило квартиру в период опрессовки отопительной системы. Страховая свои обязательства выполнила и возместила убытки в полном объеме».

Пять мифов о страховании при получении ипотеки

По данным Банка России, страховки являются наиболее распространенным видом навязанных банковских услуг. Ежемесячно в службу по защите прав потребителей и обеспечению доступности финансовых услуг ЦБ поступает около тысячи соответствующих жалоб от граждан. Бывали случаи, когда «в нагрузку» клиенту продавали целый пакет полисов – по цене сопоставимой со стоимостью услуги, за которой человек пришел в банк.

Впрочем, это не значит, что все страховки – навязанные и ненужные. В зависимости от ситуации они в перспективе могут оказаться весьма полезными.

В случае с ипотекой существует три вида профильных страховок:

1. Страхование самой недвижимости, оформленной как залог по ипотеке (страхование «конструктива»): от порчи и полного уничтожения – вследствие аварий, пожаров, стихийных бедствий.

2. Страхование права собственности на жилье (титульное страхование) – от посягательств на него неизвестных ранее владельцев, интересы которых не были учтены при подписании договора, мошеннических схем продажи и т. д.

3. Страхование жизни и здоровья – от временной потери трудоспособности, наступления инвалидности и смерти вследствие травм или болезни.

Как правило, при получении ипотеки банк предлагает заемщику комплексную страховку, включающую в себя все эти виды страхования.

Миф 1. От страхования при оформлении ипотеки нельзя отказаться.

В большинстве открытых источников вы найдете информацию с комментариями специалистов о том, что имущественное страхование при получении кредита на жилье является обязательным по закону «Об ипотеке» (статья 31). И точка – отказаться от него невозможно вообще.

Однако это не совсем так. Там же, в законе, есть приписка: «если иное не оговорено в договоре». И существуют банки, которые допускают отказ от всех видов страхования. К примеру, в банке «ДельтаКредит» действует специальная программа «Назначь свою страховку», позволяющая клиентам самостоятельно выбрать актуальные риски и соответствующие виды страховки. В том числе, есть опция отказа от страхования риска утраты и повреждения недвижимого имущества. Естественно, не бесплатно – процентная ставка по кредиту при выборе этой опции увеличивается на 1,5%.

Другое дело, что в подавляющем большинстве случаев кредитные организации не готовы принимать на себя имущественные риски и включают в договоры закрепленное законом условие обязательного страхования имущества. «Недвижимость, которая покупается в ипотеку, является залоговой и при ее утрате банк, выдавший кредит, может понести значительные убытки. Вполне естественно, что страхование объекта недвижимости за счет клиента – обязательная процедура при оформлении жилищного займа, которая действует до тех пор, пока имеется обременение», – поясняет директор по маркетингу и продажам компании Lexion Development Алексей Лухтан.

Кроме того, как отмечает руководитель инвестиционно-коммерческого блока компании «Интеко» Евгений Семенов, застраховав имущество, сам заемщик может быть спокоен по поводу того, что при форс-мажоре ипотека будет погашена за счет страховых выплат. Алексей Лухтан подтверждает: на практике заемщики, как правило, даже не думают об отказе от этого вида страхования.

Важно помнить, что в случае с ипотекой имущественное страхование – единственный обязательный по закону вид страхования. При этом в некоторых случаях (с согласия банка) от него можно отказаться.

Миф 2. Страхование – выброшенные на ветер деньги.

Смысл ипотечного страхования в том, что в условиях длительных сроков и больших сумм кредитов страховой полис для клиентов, как говорит руководитель кредитного департамента банка «ДельтаКредит» Алексей Просвирин, является важным инструментом снижения собственных рисков в непредвиденных ситуациях.

Да, титульное страхование и страхование жизни и здоровья – личный выбор заемщика, банки формально не могут заставить покупать его соответствующие полисы. Однако при отказе клиента от этих страховок они получают дополнительные риски и поэтому могут пропорционально повышать ставку по кредиту. «От страхования жизни отказаться можно, правда, банк в этом случае может повысить годовую процентную ставку от 0,2 до 5%», – предупреждает председатель совета директоров «БЕСТ-Новострой» Ирина Доброхотова. При отказе от «титула» стандартная процентная ставка по кредиту, по словам Евгения Семенова, может быть увеличена на 1%.

Кроме того, заемщик сам должен понимать: если с ним произойдет несчастный случай, и он потеряет возможность зарабатывать деньги, то никто не будет заниматься благотворительностью – все положенные по договору ипотеки средства придется вернуть. «Если выплаты по кредиту для заемщика станут затруднительны, или хуже – невозможны, но при этом страхование жизни не было оформлено, то обязательства переходят на его родных и близких, наследников. В случае, если и они не смогут платить по кредиту или откажутся от наследования, имущество заберет банк», – говорит Алексей Лухтан.

Воспользовавшись же страхованием жизни и трудоспособности, заемщик при наступлении страхового случая, как объясняет Евгений Семенов, гарантированно получит страховую выплату, которая во много раз превышает стоимость самой страховки. «Оформляя соответствующий полис, человек совершает грамотную инвестицию, обеспечивает себе уверенность и финансовую свободу в условиях погашения ипотеки», – добавляет специалист.

Когда речь идет о приобретении жилья на вторичном рынке, то по тем же причинам имеет смысл застраховать право собственности на жилье. Страховка сработает, если, к примеру, выяснится, что при продаже квартиры были нарушены права несовершеннолетних наследников бывшего владельца или в истории квартиры были какие-то мошеннические схемы, и договор купли-продажи может быть расторгнут.

Ирина Доброхотова председатель совета директоров «БЕСТ-Новострой»

Миф 3. Страхование нужно оформлять в банке, где клиент берет ипотеку.

Это не так. «Заемщик вправе сам выбрать компанию, в которой он планирует застраховаться», – говорит Алексей Лухтан. Однако следует учесть: при выборе страховой компании, которая не входит в предложенный банком список, клиент также может получить повышенную – на 1-2% – ставку по кредиту.

У каждого банка есть свой список страховых компаний. При оформлении ипотечной сделки крупные банки по умолчанию предлагают заемщикам страховые продукты своих дочерних структур. «Часто клиент даже не знает, что у него есть право выбирать среди других страховых компаний, которые, вполне вероятно, могут предложить более выгодные условия», – говорит Евгений Семенов.

Если у крупных банков списки рекомендуемых страховщиков достаточно широкие, и обычно состоят из надежных, проверенных компаний, то у небольших банков выбор, как говорит Алексей Лухтан, как правило, ограничен 3-5 страховыми фирмами, и если заемщик выбирает страховщика вне этого списка, то банк может вообще отказать в выдаче кредита.

Алексей Лухтан директор по маркетингу и продажам компании Lexion Development

Миф 4. Комплексная страховка покрывает все страховые случаи.

Это заблуждение. «Обычно в договоре страхования должно быть прописано, какие страховые случаи могут быть покрыты страховкой, а какие нет. Прежде, чем подписывать договор страхования, правильно будет разобраться, какие случаи не подлежат покрытию. Так, при страховании жизни и здоровья из страховых случаев исключаются суицид, травмы или смерть из-за алкоголя или наркотиков, онкологические заболевания, туберкулез», – уточняет Ирина Доброхотова. Как правило, в страхование жизни заемщика входит потеря трудоспособности вследствие получения первой и второй группы инвалидности и летальный исход.

При страховании имущества и титула не покрываются случаи, связанные с порчей из-за ремонта, затоплением квартиры соседями или протечки крыши. Иногда, к примеру, в новостройках происходит естественная усадка дома и появляются трещины на всю стену. Ущерб в таких случаях по комплексной страховке, по словам Ирины Доброхотовой, тоже не компенсируется. «Есть дополнительные виды страхования, которые обычно не входят в основной договор страхования, но могут быть приобретены заемщиком дополнительно», – говорит Алексей Лухтан. То есть, клиент должен сам инициировать заключение договоров по страхованию риски по потере основного места работы и дохода, протечки крыши, если он покупает квартиру на верхних этажах.

«При заключении договора нужно внимательно изучать условия страхования, чтобы отказ в компенсации не стал неожиданностью», – предупреждает Евгений Семенов.

Миф 5. При досрочном погашении кредита сумму страхования вернуть невозможно.

Все зависит от условий договора. Сегодня многие страховые компании, стремясь завоевать лояльность клиента, идут на то, чтобы включать в договоры пункты о возврате части страховой премии в случае досрочного расторжения договора.

Евгений Семенов руководитель инвестиционно-коммерческого блока компании «Интеко»

В то же время, если в договоре нет соответствующих опций, то страховщики далеко не всегда возвращают деньги за «неиспользованный» период страховки, ссылаясь на нормы закона.

В соответствии со статьей 958 Гражданского кодекса РФ:

1. Договор страхования прекращает свое действие до наступления срока, на который он был изначально заключен, в том случае, если после его вступления в силу риски наступления страхового случая исчезли, или же по другим причинам, в том числе:

– в случае гибели застрахованного имущества;

– в случае прекращения предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с ведением предпринимательской деятельности.

2. Страхователь или выгодоприобретатель имеет право отказаться от договора, подав в любое время соответствующее заявление, если к моменту отказа возможность наступления страхового события не отпала по обстоятельствам, описанным в п. 1.

3. Страховщик имеет право на получение части страховой премии пропорционально времени, в течение которого действовал страховой полис в случае досрочного прекращения договора страхования в связи с обстоятельствами, описанными в п. 1.

Страховщик имеет право не возвращать страховую премию (если договором не предусмотрено иное) в случае досрочного отказа от страхования выгодоприобретателя или страхователя (п. 2.).

Однако и в этом случае ситуация может быть не безнадежной. Как правило, в кредитном договоре есть формулировка о «заключении договора страхования на весь срок действия кредитного договора». То есть, смысл такой, что если кредитный договор перестает действовать в связи с досрочным погашением ипотеки, то и обязательства страховщика также должны прекратиться. На это чаще всего ссылаются юристы, защищающие интересы заемщиков при возникновении споров.