Пять мифов о страховании при получении ипотеки

По данным Банка России, страховки являются наиболее распространенным видом навязанных банковских услуг. Ежемесячно в службу по защите прав потребителей и обеспечению доступности финансовых услуг ЦБ поступает около тысячи соответствующих жалоб от граждан. Бывали случаи, когда «в нагрузку» клиенту продавали целый пакет полисов – по цене сопоставимой со стоимостью услуги, за которой человек пришел в банк.

Впрочем, это не значит, что все страховки – навязанные и ненужные. В зависимости от ситуации они в перспективе могут оказаться весьма полезными.

В случае с ипотекой существует три вида профильных страховок:

1. Страхование самой недвижимости, оформленной как залог по ипотеке (страхование «конструктива»): от порчи и полного уничтожения – вследствие аварий, пожаров, стихийных бедствий.

2. Страхование права собственности на жилье (титульное страхование) – от посягательств на него неизвестных ранее владельцев, интересы которых не были учтены при подписании договора, мошеннических схем продажи и т. д.

3. Страхование жизни и здоровья – от временной потери трудоспособности, наступления инвалидности и смерти вследствие травм или болезни.

Как правило, при получении ипотеки банк предлагает заемщику комплексную страховку, включающую в себя все эти виды страхования.

Миф 1. От страхования при оформлении ипотеки нельзя отказаться.

В большинстве открытых источников вы найдете информацию с комментариями специалистов о том, что имущественное страхование при получении кредита на жилье является обязательным по закону «Об ипотеке» (статья 31). И точка – отказаться от него невозможно вообще.

Однако это не совсем так. Там же, в законе, есть приписка: «если иное не оговорено в договоре». И существуют банки, которые допускают отказ от всех видов страхования. К примеру, в банке «ДельтаКредит» действует специальная программа «Назначь свою страховку», позволяющая клиентам самостоятельно выбрать актуальные риски и соответствующие виды страховки. В том числе, есть опция отказа от страхования риска утраты и повреждения недвижимого имущества. Естественно, не бесплатно – процентная ставка по кредиту при выборе этой опции увеличивается на 1,5%.

Другое дело, что в подавляющем большинстве случаев кредитные организации не готовы принимать на себя имущественные риски и включают в договоры закрепленное законом условие обязательного страхования имущества. «Недвижимость, которая покупается в ипотеку, является залоговой и при ее утрате банк, выдавший кредит, может понести значительные убытки. Вполне естественно, что страхование объекта недвижимости за счет клиента – обязательная процедура при оформлении жилищного займа, которая действует до тех пор, пока имеется обременение», – поясняет директор по маркетингу и продажам компании Lexion Development Алексей Лухтан.

Кроме того, как отмечает руководитель инвестиционно-коммерческого блока компании «Интеко» Евгений Семенов, застраховав имущество, сам заемщик может быть спокоен по поводу того, что при форс-мажоре ипотека будет погашена за счет страховых выплат. Алексей Лухтан подтверждает: на практике заемщики, как правило, даже не думают об отказе от этого вида страхования.

Важно помнить, что в случае с ипотекой имущественное страхование – единственный обязательный по закону вид страхования. При этом в некоторых случаях (с согласия банка) от него можно отказаться.

Миф 2. Страхование – выброшенные на ветер деньги.

Смысл ипотечного страхования в том, что в условиях длительных сроков и больших сумм кредитов страховой полис для клиентов, как говорит руководитель кредитного департамента банка «ДельтаКредит» Алексей Просвирин, является важным инструментом снижения собственных рисков в непредвиденных ситуациях.

Да, титульное страхование и страхование жизни и здоровья – личный выбор заемщика, банки формально не могут заставить покупать его соответствующие полисы. Однако при отказе клиента от этих страховок они получают дополнительные риски и поэтому могут пропорционально повышать ставку по кредиту. «От страхования жизни отказаться можно, правда, банк в этом случае может повысить годовую процентную ставку от 0,2 до 5%», – предупреждает председатель совета директоров «БЕСТ-Новострой» Ирина Доброхотова. При отказе от «титула» стандартная процентная ставка по кредиту, по словам Евгения Семенова, может быть увеличена на 1%.

Кроме того, заемщик сам должен понимать: если с ним произойдет несчастный случай, и он потеряет возможность зарабатывать деньги, то никто не будет заниматься благотворительностью – все положенные по договору ипотеки средства придется вернуть. «Если выплаты по кредиту для заемщика станут затруднительны, или хуже – невозможны, но при этом страхование жизни не было оформлено, то обязательства переходят на его родных и близких, наследников. В случае, если и они не смогут платить по кредиту или откажутся от наследования, имущество заберет банк», – говорит Алексей Лухтан.

Воспользовавшись же страхованием жизни и трудоспособности, заемщик при наступлении страхового случая, как объясняет Евгений Семенов, гарантированно получит страховую выплату, которая во много раз превышает стоимость самой страховки. «Оформляя соответствующий полис, человек совершает грамотную инвестицию, обеспечивает себе уверенность и финансовую свободу в условиях погашения ипотеки», – добавляет специалист.

Когда речь идет о приобретении жилья на вторичном рынке, то по тем же причинам имеет смысл застраховать право собственности на жилье. Страховка сработает, если, к примеру, выяснится, что при продаже квартиры были нарушены права несовершеннолетних наследников бывшего владельца или в истории квартиры были какие-то мошеннические схемы, и договор купли-продажи может быть расторгнут.

Ирина Доброхотова председатель совета директоров «БЕСТ-Новострой»

Миф 3. Страхование нужно оформлять в банке, где клиент берет ипотеку.

Это не так. «Заемщик вправе сам выбрать компанию, в которой он планирует застраховаться», – говорит Алексей Лухтан. Однако следует учесть: при выборе страховой компании, которая не входит в предложенный банком список, клиент также может получить повышенную – на 1-2% – ставку по кредиту.

У каждого банка есть свой список страховых компаний. При оформлении ипотечной сделки крупные банки по умолчанию предлагают заемщикам страховые продукты своих дочерних структур. «Часто клиент даже не знает, что у него есть право выбирать среди других страховых компаний, которые, вполне вероятно, могут предложить более выгодные условия», – говорит Евгений Семенов.

Если у крупных банков списки рекомендуемых страховщиков достаточно широкие, и обычно состоят из надежных, проверенных компаний, то у небольших банков выбор, как говорит Алексей Лухтан, как правило, ограничен 3-5 страховыми фирмами, и если заемщик выбирает страховщика вне этого списка, то банк может вообще отказать в выдаче кредита.

Алексей Лухтан директор по маркетингу и продажам компании Lexion Development

Миф 4. Комплексная страховка покрывает все страховые случаи.

Это заблуждение. «Обычно в договоре страхования должно быть прописано, какие страховые случаи могут быть покрыты страховкой, а какие нет. Прежде, чем подписывать договор страхования, правильно будет разобраться, какие случаи не подлежат покрытию. Так, при страховании жизни и здоровья из страховых случаев исключаются суицид, травмы или смерть из-за алкоголя или наркотиков, онкологические заболевания, туберкулез», – уточняет Ирина Доброхотова. Как правило, в страхование жизни заемщика входит потеря трудоспособности вследствие получения первой и второй группы инвалидности и летальный исход.

При страховании имущества и титула не покрываются случаи, связанные с порчей из-за ремонта, затоплением квартиры соседями или протечки крыши. Иногда, к примеру, в новостройках происходит естественная усадка дома и появляются трещины на всю стену. Ущерб в таких случаях по комплексной страховке, по словам Ирины Доброхотовой, тоже не компенсируется. «Есть дополнительные виды страхования, которые обычно не входят в основной договор страхования, но могут быть приобретены заемщиком дополнительно», – говорит Алексей Лухтан. То есть, клиент должен сам инициировать заключение договоров по страхованию риски по потере основного места работы и дохода, протечки крыши, если он покупает квартиру на верхних этажах.

«При заключении договора нужно внимательно изучать условия страхования, чтобы отказ в компенсации не стал неожиданностью», – предупреждает Евгений Семенов.

Миф 5. При досрочном погашении кредита сумму страхования вернуть невозможно.

Все зависит от условий договора. Сегодня многие страховые компании, стремясь завоевать лояльность клиента, идут на то, чтобы включать в договоры пункты о возврате части страховой премии в случае досрочного расторжения договора.

Евгений Семенов руководитель инвестиционно-коммерческого блока компании «Интеко»

В то же время, если в договоре нет соответствующих опций, то страховщики далеко не всегда возвращают деньги за «неиспользованный» период страховки, ссылаясь на нормы закона.

В соответствии со статьей 958 Гражданского кодекса РФ:

1. Договор страхования прекращает свое действие до наступления срока, на который он был изначально заключен, в том случае, если после его вступления в силу риски наступления страхового случая исчезли, или же по другим причинам, в том числе:

– в случае гибели застрахованного имущества;

– в случае прекращения предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с ведением предпринимательской деятельности.

2. Страхователь или выгодоприобретатель имеет право отказаться от договора, подав в любое время соответствующее заявление, если к моменту отказа возможность наступления страхового события не отпала по обстоятельствам, описанным в п. 1.

3. Страховщик имеет право на получение части страховой премии пропорционально времени, в течение которого действовал страховой полис в случае досрочного прекращения договора страхования в связи с обстоятельствами, описанными в п. 1.

Страховщик имеет право не возвращать страховую премию (если договором не предусмотрено иное) в случае досрочного отказа от страхования выгодоприобретателя или страхователя (п. 2.).

Однако и в этом случае ситуация может быть не безнадежной. Как правило, в кредитном договоре есть формулировка о «заключении договора страхования на весь срок действия кредитного договора». То есть, смысл такой, что если кредитный договор перестает действовать в связи с досрочным погашением ипотеки, то и обязательства страховщика также должны прекратиться. На это чаще всего ссылаются юристы, защищающие интересы заемщиков при возникновении споров.

Что важно знать про ипотечное страхование

При покупке квартиры в ипотеку клиенту банка есть о чем волноваться, помимо страхования, но внимательно подойти к оформлению полиса все же необходимо — чтобы потом не кусать локти.

Кредитное страхование — один из двигателей всего рынка: и life, и nonlife. Именно на него (помимо ОСАГО) чаще всего жалуются клиенты. Причина не только в том, что между страховой и клиентом есть «прослойка» в виде банка, но и в комплексности этого вида. Обычно банк требует застраховать не только сам объект залога (квартиру или дом), но и жизнь заемщика, а также право собственности (титул). И продавец (банк), и «поставщик услуги» (страховая компания) заинтересованы в навязывании клиенту максимального пакета. А клиент, которому и так платить проценты по кредиту, естественно, хочет минимизировать затраты. Давайте разбираться, что из ипотечного пакета обязательно, а от чего можно отказаться.

Начнем с того, что единственным обязательным по закону видом страхования при ипотеке является страхование залога — согласно ФЗ № 102 «Об ипотеке (залоге недвижимости)». Статья 35 данного закона гласит, что, если нарушается непрерывность страхования, банк вправе потребовать досрочного исполнения обязательств по кредиту, то есть возврата всей суммы.

Вопрос страховой суммы — отдельная тема, причем очень важная, так как от нее зависит размер платежа по договору. Как правило, в большинстве договоров страховая сумма равна телу кредита (иногда плюс 10—15% для гарантий того, что она покроет все, с учетом штрафов за просрочку платежей). Эта сумма уменьшается вместе с телом кредита год от года. Правило действует вне зависимости от того, заключили вы договор сразу на весь срок кредита или только на год с последующим перезаключением.

Однако стоит рассмотреть возможность расширения суммы, обозначенной в полисе, до полной рыночной стоимости квартиры. В противном случае при утрате жилья вы не сможете вернуть свой первоначальный взнос по кредиту. Вы можете заключить дополнительный договор страхования не только конструктива, но и отделки квартиры, а также имущества внутри нее. Рекомендуется включить также страхование своей ответственности перед третьими лицами, так как нанесенный соседям ущерб от аварии в вашей квартире обычное страхование имущества, естественно, не включает. А платить по кредиту и оплачивать соседям восстановительный ремонт может оказаться слишком большой нагрузкой для ипотечника.

Страхование жизни и титула по закону не является обязательным, так что в теории от них можно отказаться. На практике же большинство банков предлагают «льготный» (пониженный) процент по кредиту при заключении комплексного договора ипотечного страхования. И если вы отказываетесь страховать жизнь, то вам могут предложить такую ставку, что уже и кредита не захочется. Отказ от страхования жизни и титула может снизить страховой взнос на 60—80%, но обычно повышение ставки банком даже на 1,5—2 процентных пункта сводит на нет экономию на этой части страховки.

К тому же риск смерти заемщика и потери им трудоспособности / получения инвалидности, на мой взгляд, все-таки стоит застраховать, чтобы долги перед банком не ложились на плечи наследников или родственников, вынужденных содержать потерявшего трудоспособность.

Если банк требует оформить полис в какой-то конкретной компании, это нарушение ФЗ «О защите конкуренции» и постановления правительства РФ № 386 — можете смело жаловаться в ФАС. У вас в любом случае должен быть выбор из аккредитованных банком страховых компаний.

То есть в теории вы можете предоставить при оформлении кредита уже действующий договор страхования жизни со сроком не менее срока кредитного договора и на сумму не меньшую, чем тело кредита. Однако на деле банк вряд ли примет ранее заключенный договор с неаккредитованной компанией. Во-первых, страховая документация (полис и правила) вашего личного договора, скорее всего, отличается от согласованной банком. Во-вторых, банк точно не устроит, что выгодоприобретателем являетесь вы, а не он.

К тому же набор рисков в стандартном полисе страхования жизни (СЖ) может отличаться от того, который требует кредитор. Например, применительно к кредитному страхованию некоторые госбанки требуют обязательного включения в договор риска временной потери трудоспособности, что не входит в базовый набор риска по страхованию жизни (смерть по любой причине, смерть от несчастного случая, инвалидность I и II группы по любой причине и в результате несчастного случая).

Можно заключить с компанией договор-райдер на страхование дополнительных рисков. Например, онкострахование или от террористических актов (обычно эти риски не входят в стандартное покрытие СЖ). Многие ипотечники полагают, что полис, купленный при выдаче кредита, покрывает такие риски, как сломанный палец или ожог. Однако это заблуждение. Если вы не заключили договор на страхование от несчастного случая, никаких выплат вам не положено — палец придется лечить за свой счет.

Стоит отметить, что по любому дополнительному договору выгодоприобретателем являетесь вы сами, а не банк. А вот стандартный договор страхования вашей жизни и залогового имущества всегда заключается в пользу банка: при наступлении страхового случая ваш кредит будет погашен, а остатки суммы получите вы или ваши наследники.

Необязательным, но желательным хотя бы в первые три года видом, обычно включающимся в пакет ипотечника, является страхование титула, то есть права собственности. Оно нужно на случай, если договор купли-продажи квартиры будет по какой-то причине признан недействительным.

Многие банки не возражают против оформления титульного страхования только на первые три года владения недвижимостью. Однако при этом нужно понимать, что если объявятся собственники квартиры, не участвовавшие в сделке, но имевшие на нее права (например, незаконно обойденные во время приватизации), то риск ее потери ляжет на вас. Согласно пункту 1 статьи 181 Гражданского кодекса РФ, срок исковой давности по требованиям о признании сделки недействительной составляет три года — если один из участников сделки ее опротестовал. Но в случае предъявления иска лицом, не являющимся стороной сделки, срок исковой давности не может превышать десять лет со дня сделки.

Отказ от страхования титула даст вам возможность сэкономить около 0,15% от суммы кредита в год (то есть при теле кредита в 5 млн рублей — около 7 500 рублей). Так что решайте сами, стоит ли рисковать.

Мнение автора может не совпадать с мнением редакции

Что дает страхование жизни при ипотеке в 2022 году: риски, цены полиса в разных страховых, порядок оформления и действия при страховом случае

Страховка позволяет гражданам получить денежную выплату в случае наступления какого-либо страхового случая. Например, если застрахован риск гражданской ответственности, то выплата будет, если застрахованное лицо нанесет ущерб здоровью других людей или их имуществу. Один из популярных продуктов – страхование жизни при ипотеке, оформить которое допускается непосредственно в банковском учреждении при взятии ипотечного займа.

Стоит ли страховать

Заемщик самостоятельно решает – застраховать жизнь или нет. Наличие страховки позволит покрыть задолженность перед банком при возникновении проблем со здоровьем. Если нет полиса, то вне зависимости ни от каких факторов долг придется погашать.

Обязательно ли страховать

Когда в банке навязывают страховку, перед заемщиком встает резонный вопрос – а обязательно ли страхование жизни, или от него вполне можно отказаться?

В соответствии со ст. 31 ФЗ № 102 от 16-го июля 1998-го года, в обязательном режиме ипотечный заемщик должен застраховать заложенное имущество от рисков утраты или нанесения повреждений. Оформление иных видов страховок (титул, жизнь, от несчастных случаев, утери работы и др.) по закону не является обязательным.

Однако приобретение страхования жизни для ипотеки иногда может оказаться выгодным, а вот почему:

- снижается процентная ставка по жилищному займу;

- не нужно выплачивать долг перед кредитором при возникновении страхового случая;

- повышается вероятность того, что ипотеку одобрят.

Какие риски защищает

Если заемщик оформил страховку жизни для ипотеки, то ему не придется выплачивать долг перед банком при возникновении следующих событий:

- смерть по любой причине;

- наступление инвалидности 1-й или 2-й группы, подтвержденной справкой из бюро медико-социальной экспертизы;

- временная нетрудоспособность, то есть нахождение на больничном листе, сроком от 30 дней (в некоторых страховых компаниях – более 60 или 90 дней) непрерывно.

Стоит ли приобретать полис

Преимущества приобретения страхования жизни и здоровья при ипотеке:

- страхователь сам выбирает, по какой программе страховаться (например, только от рисков смерти, или только от наступления инвалидности), также в некоторых СК могут быть дополнительные программы именно по ипотеке (например, дожитие застрахованного лица до определенного срока);

- дифференцированные тарифы – молодой заемщик, не страдающий хроническими заболеваниями, может купить страховку, стоимость которой будет наиболее низкой.

Недостатки:

- большое количество исключений из страхового покрытия (например, если инвалидность наступила по вине застрахованного лица, то страховщик не выплатит компенсацию);

- чтобы получить выплату по договору страхования жизни при ипотеке, нужно собрать много подтверждающих медицинских документов.

Цена займа без страховки

Кредитные учреждения повышают ставку по ипотеке, если клиент оформляет ипотеку без страхования жизни и здоровья.

Цена страховки

Чтобы осуществить расчет цены страховки по ипотеке, необходимо воспользоваться формулой:

СС * СТ * ПН * ПВ, где:

- СС – страховая сумма;

- СТ – страховой тариф;

- ПН – понижающие коэффициенты;

- ПВ – повышающие коэффициенты.

От чего зависит цена

Цена на страхование жизни при ипотеке находится в прямой зависимости от следующих факторов:

- тарифная политика страховщика (разные компании устанавливают свои расценки, так как на государственном уровне тарифы не регулируются);

- кредитор (страховщики дифференцируют тарифы в зависимости от конкретного банка, где заемщиком была взята ипотека);

- пол застрахованного лица (для женщин тарифы ниже);

- возраст (устанавливаются повышающие коэффициенты, которые тем выше, чем старше застрахованное лицо);

- состояние здоровья клиента по ипотеке (при наличии хронических болезней стоимость страховки увеличивается);

- род занятий (если заемщик трудится на опасных работах, устанавливается повышающий коэффициент);

- иные факторы.

Калькулятор

Рассчитайте премию, рассчитать которую можно не только по формуле, но и на нашем калькуляторе при помощи формы ниже.

Чтобы узнать, сколько стоит страхование жизни, нужно указать:

- название банка-кредитора;

- процентную ставку по кредиту, остаток задолженности;

- дату начала и окончания срока действия полиса (по умолчанию, страхование делается на 1 год);

- данные о заемщике (год рождения, пол).

Где дешевле страховать

Наша редакция провела анализ – где дешевле купить дешево можно страховку жизни:

| № | Наименование страховщика | Базовый страховой тариф, в процентах |

| 1 | РЕСО | 0,182 |

| 2 | СОГАЗ | 0,21 |

| 3 | ВТБ-Страхование | 0,25 |

| 4 | Сбербанк-Страхование | 0,34 |

| 5 | Альфа | 0,26 |

| 6 | ВСК | 0,29 |

| 7 | Росгосстрах | 0,2 (для заемщиков банка ВТБ) |

| 8 | Ингосстрах | 0,25 |

| 9 | Альянс (РОСНО) | 0,19 |

| 10 | Либерти | 0,24 |

Важно! Данный расчет был сделан для самостоятельной покупки полиса в офисе страховой или банке. Если вы решите приобрести полис онлайн, то он обычно оказывается дешевле на 10-15%. Оформить страховой полис для ипотеки можно с помощью калькулятора выше.

Порядок приобретения через интернет

Полис страхования жизни оформлять обязательно, но если заемщик все же решил сделать себе такую защиту, то ему нужно следовать порядку оформления:

- сделать расчет на онлайн калькуляторе;

- оплатить страховую премию банковской картой;

- распечатать электронный полис, который придет на почту после оплаты;

- подписать его собственоручно;

- предоставить в банк на сделку или для ежегодного продления договора.

Важный момент! При оформлении полиса онлайн дополнительно предоставлять большой перечень бумаг и посещать страховую не требуется.

Какую страховую выбрать

По умолчанию страхование должно оформляться у того страховщика, который входит в установленный банком список одобренных (аккредитованных) СК.

Однако возможен и вариант приобретения страхования и в неаккредитованной СК. В таком случае, этой СК нужно подать в банк заявление и документы, подтверждающие соответствие требованиям. Кредитор рассмотрит их и сообщит заемщику свое решение – примет ли он защиту от этого страховщика или все же нет.

Главным критерием стоит определять надежность и стабильность компании. Бесспорными лидерами страхового рынка в России являются такие компании как:

На практике чаще всего оформляют полис в компании Ингосстрах, т.к. она аккредитована почти во всех банках, очень давно на рынке, имеет высокий уровень надежности и позволяет оформить полис через интернет.

Важный момент! При расчете на калькуляторе достаточно выбрать банк, где у вас ипотека, а далее он сам подберет вам нужный вариант страховой.

Список необходимых документов

В случае оформления страхования недвижимости при ипотеке, по недвижимому имуществу нужно собрать пакет правоустанавливающих и технических документов.

Если страховка жизни оформляется не в рамках комплексного продукта (жизнь, титул, имущество), тогда документы по недвижимости предоставлять не потребуется. Все, что нужно будет подать, это:

- общегражданский паспорт;

- заявление на заключение договора (скачать образец);

- анкета с основными сведениями о трудовой деятельности, о наличии хронических заболеваний и др.;

- копия ипотечного договора и, при наличии, закладная;

- справка из банка об остатке кредитной задолженности;

- выписка из амбулаторной карты;

- прочая документация, предоставляемая по требованию страховщика.

Важно! При покупке полиса страхования жизни через интернет, нужен только паспорт и ипотечный договор.

Инструкция

Получить бланк заявления можно:

- в офисе банка / страховщика;

- на официальном сайте банка / страховщика;

- на нашем сайте (см. выше).

Внимание! Обычно полис страхования жизни можно получить уже в день обращения, кроме случаев, когда требуется дополнительная проверка документации или состояния здоровья.

Также возможно оформление полиса онлайн (например, по программе “Защищенный заемщик” от Сбербанк-страхование). Но указанная возможность реализована не всеми СК.

Оплата страховой премии в 2022 году может быть произведена:

- путем внесения наличных в кассу страховщика;

- безналичным переводом денежных средств на расчетный счет СК;

- с банковской карты (при онлайн-оформлении).

Отказ от страхования жизни

Если заемщик решил, что страхование жизни не дает ему никаких преимуществ, он может отказаться от полиса:

- еще до оформления ипотеки;

- уже после заключения страхового соглашения, но тогда возможно, что уплаченную страховую премию либо вообще не вернут, либо вернут только пропорционально “неиспользованным” дням.

Отказаться как от страхования квартиры, жилья прочего вида, так и от страхования жизни, можно абсолютно в любое время действия договора (ч. 2 ст. 958 ГК РФ). Вопрос лишь в том – вернут или не вернут страховую премию.

Возврат возможен:

- при отказе в “период охлаждения”, который по закону равен 14 дням с момента заключения страхового договора (СК может увеличить этот срок);

- а также в случаях, предусмотренных в договоре сторон (например, там может быть сказано, что страховка аннулируется при полном погашении обязательств перед банком в досрочном порядке, и премия в таком случае возвращается в пропорциональном размере за “неиспользованные” дни).

Отказ от страховки после ее оформления осуществляется следующим образом:

- в СК или банк подается заявление (скачать примерный образец) по почте, лично или через доверенное лицо;

- к заявлению прилагается комплект документации (см. ниже);

- ожидается ответ от банка или СК;

- деньги приходят на расчетный счет, указанный в заявлении.

Прилагаемые документы:

- общегражданский паспорт;

- страховой полис;

- ипотечный договор;

- выписка с реквизитами банковского счета;

- квитанция об уплате страховой премии.

Что делать при страховом случае

Если заемщик умер или получил инвалидность, ему или его наследникам нужно обратиться к страховщику, подтвердив наступление страхового случая соответствующими медицинскими документами. Важно соблюсти сроки обращения, установленные Правилами или договором сторон.

Пошаговая инструкция

Порядок действий заемщика при возникновении таких случаев, таких ситуаций:

- уведомить страховщика в срок, установленный в договоре (обычно – это 30-35 дней с даты страхового случая);

- предоставить заявление и документы, подтверждающие факт смерти или наступления инвалидности, способом, указанным в договоре – лично, через представителя, по почте;

- дождаться, пока страховщик вынесет решение о признании или непризнании случившегося страховым случаем (около 10 дней) и оформит страховой акт;

- получить выплату на расчетный счет (еще около 14 дней после истечения вышеуказанных 10).

Какие документы потребуются

Перечень документации зависит от вида страхового случая.

Например, при смерти застрахованного лица выгодоприобретатель предоставляет:

- заявление на выплату (скачать примерный бланк), с указанием банковских реквизитов для перечисления средств;

- копия страхового полиса и всех доп. соглашений к нему;

- копия кредитного договора;

- квитанция об уплате премии;

- свидетельство о смерти застрахованного;

- карта амбулаторного / стационарного больного;

- копия медзаключения о причинах смерти;

- протокол патологоанатомического вскрытия;

- прочие документы, предоставляемые по требованию страховщика.

Отзывы

Вероятно, не все читают наш портал, отсюда и отзывы, содержащие совершенно банальные вопросы об обязательности страховки.

Некоторые граждане просто пишут отзывы с очевидной всем информацией – о повышении ставки по кредиту при отказе от страховки жизни.

Есть и более содержательные отклики. Например, о том, как приходится иногда выстаивать большие очереди, чтобы оформить полис.

А некоторые форумчане пишут, что страховка жизни очень даже полезная штука, и дают полезные рекомендации другим людям.

Итак, при ипотеке нужно обязательно страховать залоговый предмет. Страхование же своих жизни и здоровья не может быть возложено на физлицо по закону (ч. 2 ст. 935 ГК РФ).

Далее читайте о том, где выгоднее оформить комплексное страхование ипотеки в 2022 году.

В статье рассматриваются типичные ситуации – для быстрого решения частных случаев лучше проконсультироваться с профессиональным юристом (чат в правом нижнем углу экрана).

А после консультации неплохо бы поставить лайк и поделиться нашим полезным материалом со своими друзьями в ВК, ОК, Твиттере, Telegram или Facebook.

Подробнее про другие виды ипотечного страхования (титула и квартиры), читайте далее.

Где дешевле соискателю оформить страховку жизни и здоровья при ипотечном кредите

Страхование жизни при ипотеке позволяет снизить процентную ставку по кредиту, часто делая оформление полиса довольно выгодным. Кредитный рынок обогащен различными «вкусными» предложениями и встает вопрос выбора страхования жизни и здоровья при ипотеке «Где дешевле?».

Страхование прочно вошло в нашу жизнь с появлением кредитов. Ипотека связана с определенным финансовым риском, так как выдается в среднем на 10-15 лет с условием обязательных ежемесячных платежей. Предугадать, что может случиться за этот огромный промежуток времени практически невозможно. Именно поэтому получатели ипотечных средств слышат предложение о страховании жизни и здоровья.

Где дешевле застраховать жизнь для ипотеки в Сбербанке

Любое ипотечное предложение сопровождается информацией о страховке жизни и здоровья. Разница лишь в том, где дешевле стоимость страхования жизни для ипотеки.

При оформлении ипотечного кредитного договора сотрудники Сбербанка обязательно введут в курс дела и расскажут подробную информацию о страховке. Страховка жизни и здоровья позволяет не только обезопасить свое будущее и не потерять приобретенное недвижимое имущество, но и получить сниженную процентную ставку и выгодное предложение.

Наиболее популярные варианты страховых компаний, аккредитованных в Сбербанке

К наиболее популярным страховым компаниям, аккредитованным в Сбербанке, относятся:

- ООО «СК «Сбербанк Страхование жизни»;

- ООО СК «ВТБ Страхование»;

- САО «ВСК»;

- ООО «Абсолют Страхование»;

- ОАО «СОГАЗ».

Рассмотрим подробнее каждый из вариантов.

ООО «СК «Сбербанк Страхование жизни»

ООО «СК «Сбербанк Страхование жизни» www.sberbank-insurance.ru в 2017 году предлагает следующие годовые ставки:

- Страхование от несчастных случаев «Глава семьи» и «Защита близких» — от 0,33 % до 1 % годовых.

- Страховка жизни «Защищенный заемщик» — 1 % годовых.

- Страхование на случай диагностирования онкологического заболевания — от 0,1 % до 1,7 % годовых.

Более подробную информацию о предлагаемых продуктах можно узнать на сайте, перейдя по вкладкам «Главная» ? «Продукты» ? «Страхование жизни заемщиков кредитов Сбербанка» или напрямую у консультанта страховой компании.

ООО СК «ВТБ Страхование»

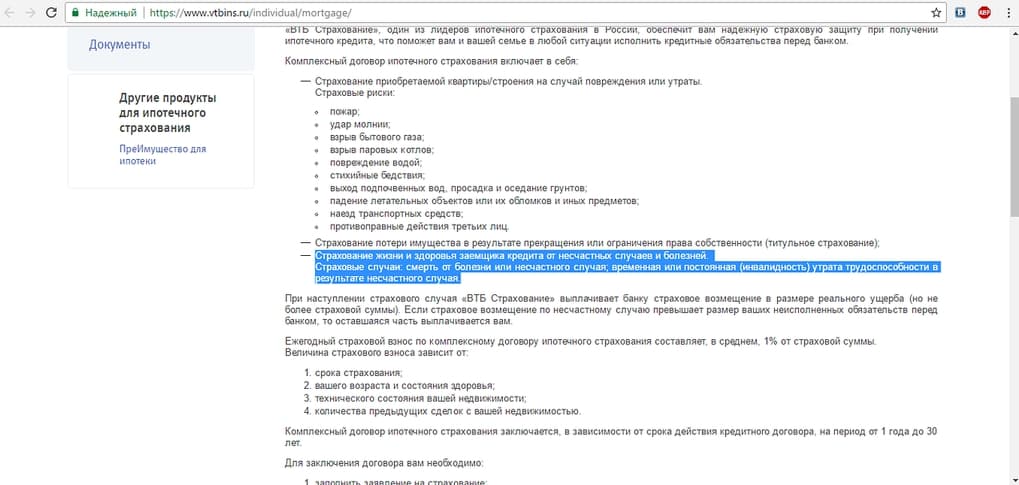

ООО «СК «ВТБ Страхование» www.vtbins.ru в 2017 году предлагает ежегодный страховой взнос по кредитному договору (ипотеке) составляет в среднем в размере 1 % от страховой суммы.

Более подробную информацию о предлагаемых продуктах можно узнать на сайте, перейдя по вкладкам «Главная» ? «Частным лицам» ? «Комплексное ипотечное страхование» или напрямую у консультанта страховой компании.

САО «ВСК»

САО «ВСК» www.vsk.ru в 2017 году предлагает индивидуальные расчеты тарифов, определенные по формулам в прямой зависимости от страховых рисков. Например, смерть застрахованного лица в результате несчастного случая, происшедшего с застрахованным в период страхования — от 0,15 % годовых.

Каждый тариф рассчитывается индивидуально и подбирается в зависимости от полученных результатов.

Более подробную информацию о предлагаемых продуктах можно узнать на сайте перейдя по вкладкам «Главная» ? «Частным лицам» ? «Дом» ? «Документы» или напрямую у консультанта страховой компании.

ООО «Абсолют Страхование» (бывшее ООО «ИСК «Евро-Полис»)

ООО «Абсолют Страхование» www.absolutins.ru в 2017 году предлагает индивидуальный расчет стоимости полиса по ипотечному страхованию. Заемщик может оставить электронную заявку на данный расчет и получить информацию по телефону или электронной почте.

Чтобы получить расчет стоимости полиса необходимо заполнить заявку здесь.

ОАО «СОГАЗ»

ОАО «СОГАЗ» www.sogaz.ru в 2017 году предлагает следующие годовые ставки:

- Страховка от несчастных случаев и болезней — от 0,17 % годовых.

- Страховка имущества — от 0,12 % годовых.

- Страховка ответственности заемщика за невозврат кредита по тем или иным причинам — от 1,17 % годовых.

Более подробную информацию о предлагаемых продуктах можно узнать на сайте , перейдя по вкладкам «Главная» ? «Частным лицам» ? «Ипотека» ? «Условия страхования» ? «Стоимость страхования» или напрямую у консультанта страховой компании.

Оплата страховки осуществляется либо единовременным платежом (полная стоимость страхового полиса за весь период ипотечного кредитования), либо ежегодным взносом.

Чтобы выбрать, где дешевле страхование жизни при ипотеке в 2017 году, заемщику стоит провести мониторинг страхового рынка, подать заявки на расчет тарифа в несколько страховых компаний, аккредитованных в Сбербанке, и выбрать наиболее выгодный для себя вариант как по условиям, так и по стоимости.

Обязательно ли страховать жизнь и здоровье при оформлении ипотеки

Вы имеете полное право на отказ от страховки. Ни один банк не сможет «навязать» ее без вашего полного согласия.

«ЗА» страховку на жизнь и здоровье:

«ПРОТИВ» страховки на жизнь и здоровье:

Страхование жизни для ипотеки

Самым популярным выбором заемщиков при ипотеке является страховой продукт, покрывающий риски при нетрудоспособности, приобретении инвалидности и серьезного заболевания, несущего угрозу жизни.

Заемщик при оформлении ипотечного кредита должен помнить, что столь долгий срок обязательных ежемесячных платежей несет в себе риск. Возможно, самым правильным решением будет не сэкономить «здесь и сейчас», а заглянуть в будущее и увидеть его безопасным и обеспеченным.

Официальный сайт Сбербанка России

- Москва

- Частным клиентам

- Страховые и пенсионные программы

- Страховые программы

- Комплексное страхование

- Ипотека и жизнь

Продление страхового полиса для заемщика ипотечного кредита

Стоимость полиса зависит только от суммы, которую вам

осталось погасить по кредиту

Быстро и надежно

Всего за несколько минут вы

получите полис на e-mail

Вам не придется передавать

полис в банк. Страховая компания сделает это за вас

Заемщик обязуется обеспечить ежегодное страхование:

- жизни и здоровья – для сохранения процентной ставки по условиям ипотечного кредитования. В случае, если договор страхования жизни не будет пролонгирован, процентная ставка по кредиту может быть увеличена.

- залогового имущества – согласно действующему законодательству РФ и условиям ипотечного кредитования.

Как оформить полис

Перейдите на страницу оформления полиса

Оплатите полис банковской картой

Заполните необходимые данные

Перейдите к оформлению и оплате второго полиса

Получите полис на e-mail

Оформить полис прямо сейчас

Страхование жизни и здоровья

по программе «Защищенный заемщик»

Оформление происходит на сайте

ООО СК «Сбербанк страхование жизни»

Страхование залогового имущества

по программе «Страхование ипотеки»

Оформление происходит на сайте

ООО СК «Сбербанк страхование»

Защита, включенная в программу страхования жизни и здоровья

- инвалидность 1 или 2 группы по любой причине;

- смерть по любой причине.

Срок страхования — 1 год.

Защита, включенная в программу страхования залогового имущества

Что застраховано

- несущие и ненесущие стены, перекрытия, перегородки, окна, входные двери;

- при страховании индивидуального жилого дома или здания (строения) — дополнительно к ранее указанным элементам — крыша, фундамент.

В каких случаях действует защита

Гибель, повреждение или утрата застрахованного имущества вследствие:

- пожара, удара молнии, взрыва газа, употребляемого для бытовых надобностей;

- падения летающих объектов или их обломков, грузов;

- наезда транспортного средства, а также навала судна;

- стихийных бедствий;

- взрыва парвоых котлов, газохранилищ и других аналогиных устройств;

- повреждения водой из водопроводных, канализационных, отопительных систем и систем пожаротушения;

- противоправных действий третьих лиц

- внезапного и непредвиденного падения деревьев и их частей (за исключением сухостоя), опор лини электропередач, средств наружной рекламы и других неподвижных предметов, находящихся в непосредственной близости от застрахованного имущества;

- конструктивных дефектов застрахованного имущества.

Срок страхования – 1 год.

Как узнать сумму остатка задолженности по кредиту?

Полезно знать

Еще предложение для вас

Защита дома

Если Вы хотите дополнительно застраховать внутреннюю отделку, движимое имущество и ответственность перед соседями, оформите полис «Защита дома»

Обратите внимание! Добровольная программа «Защита дома» не заменяет программу «Страхование ипотеки» и не обеспечивает выполнение обязательств по страхованию залогового имущества

Тарифы разных компаний на страхование жизни и здоровья при ипотеке: где дешевле?

По действующему законодательству при оформлении ипотечного кредита заемщик обязан застраховать приобретаемую недвижимость.

Иные виды страхования по жилищным займам регистрируются по желанию клиента.

Перед принятием решения по получению ипотечного кредита следует определиться с компанией, предоставляющей дешевые тарифы по полису.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Средняя стоимость услуг страхования: от чего она зависит?

Оформляя ипотеку, предлагают выбрать три наиболее распространенных вида страхования:

- на заложенную недвижимость;

- на жизнь и здоровье заемщика;

- на риск утратить права на собственность или титул.

Обязательно страховать при оформлении ипотеки необходимо только недвижимое имущество. При покупке квартиры стандартных размер сумма составит 0,09-0,77% от суммы кредита. За имущество в виде дома услуги оцениваются в 1-2% исходя из состояния дома.

Два следующих вида оформляются на добровольных основаниях.

Два следующих вида оформляются на добровольных основаниях.

Стоимость по программе жизни и здоровья клиента – от 0,1% до 5% от общей суммы займа. Цена зависит от пола, возраста, наличия хронических заболеваний, профессиональной деятельности и опасных увлечений. Обширный список предполагаемых рисков влияет на увеличение стоимости полиса.

Стандартная стоимость титульного страхования 0,2% – 0,4%. При выявлении проблем с предыдущими хозяевами и частой смене собственников его стоимость возрастет.

Тарифы компаний при оформлении ипотеки

Сбербанк-Страхование

Осуществляет страхование имущества, оформленного в ипотеку, стоимостью не выше 15 млн. руб. Ежегодная стоимость полиса 0,25% на остаточную задолженность. Здоровье и жизнь расцениваются в 1 %. Отличительной особенностью является то, что при отказе от личного страхования этот процент увеличит стоимость годовой ставки по жилищному кредиту.

Несмотря на кажущуюся добровольность этого вида, полис навязывается клиенту принудительно.

Процедура изменения компании приводит к потере остатка взносов. Исключением является отказ от услуг компании до вступления договора в силу, тогда уплачивается вся сумма.

ВТБ-страхование

Предлагает регистрацию комплексного вида страхования, включающую все три формы. Полис для клиентов ВТБ24 банка заключается на весь срок ипотечного кредита с ежегодным продлением, для иных банков – сроком на год.

Предлагает регистрацию комплексного вида страхования, включающую все три формы. Полис для клиентов ВТБ24 банка заключается на весь срок ипотечного кредита с ежегодным продлением, для иных банков – сроком на год.

Средняя стоимость услуг составляет 1% от суммы займа, и ежегодно аналогичный процент рассчитывается на остаток задолженности по кредиту. Процедура замены компании аналогична Сбербанку.

ВТБ-страхование предоставляет льготу при оформлении полиса страхования на долгосрочный период.

ВСК Страховой дом

Предоставляет оформление страхования объекта залога и жизни. Средняя сумма расчета за здоровье и жизнь является 0,55%, если сумма свыше 4 млн. руб., необходимо медицинское декларирование.

Средняя стоимость страхования объекта залоговой недвижимости – 0,43%. Цена зависит от технических составляющих таких, как расположение помещения на первом или верхнем этаже, газификация дома и другие.

Отказ от действия договора до вступления полиса в силу и при условии, что с момента заключения согласия до даты отречения прошло менее 5 дней, приведет к возврату всей страховой премии.

При оформлении отказа в период 5 дней после вступления полиса в силу и со дня регистрации до расторжения минуло менее 5 дней, выплата премии осуществляется в соответствии с минувшим сроком.

Компания предоставляет Сбербанку особые условия обслуживания. Ставка за здоровье и жизнь равна 1%, защита недвижимости около 0,18%. Райффайзинг, Абсолют и ВТБ банкам осуществляется комплексное страхование, состоящие из здоровья и жизни в размере до 1%, имущества – примерно 0,1%, титул – около 0,25%.

Компания предоставляет Сбербанку особые условия обслуживания. Ставка за здоровье и жизнь равна 1%, защита недвижимости около 0,18%. Райффайзинг, Абсолют и ВТБ банкам осуществляется комплексное страхование, состоящие из здоровья и жизни в размере до 1%, имущества – примерно 0,1%, титул – около 0,25%.

В Ресо при закрытии договора в течение 5 дней после заключения и до вступления договора в силу, страховая премия возвращается полностью. В других случаях возврат осуществляется только за неиспользованные периоды.

Альянс-Росно

Оформление полиса по здоровью и жизни равно 0,87%, имуществу – 0,16%, от риска утраты права на собственность – свыше 0,18%. На текущий момент в связи с отсутствием аккредитации недоступно страхование по договорам Сбербанка.

Россгосстрах

Стоимость страхования здоровья и жизни заемщиков зависит от принадлежности к полу. Для Сбербанка стоимость полиса для мужчин равна 0,6%, а для женщин составляет 0,3%, страхование залогового имущества – 0,2%.

Для иных банков полис страхования жизни для мужчин оценивается в 0,56%, а для женщин – 0,28%, недвижимость – 0,17, защита титул – 0,15%. С сокращением суммы задолженности снижается сумма.

Ингосстрах

Дает возможность выбора оформления комплексной программы или отдельных видов. Усредненные тарифы страхования заемного имущества равно 0,14%, здоровье и жизнь – 0,23%, защита титула – 0,2%.

Расчет для каждого клиента осуществляется индивидуально.

Альфа-страхование

В организации можно приобрести пакет комплексного страхования по ипотеке. Прекращение договора раньше срока осуществляется на условиях, схожих со Страховым домом, с разницей в более привлекательных условиях и простым оформлением.

В организации можно приобрести пакет комплексного страхования по ипотеке. Прекращение договора раньше срока осуществляется на условиях, схожих со Страховым домом, с разницей в более привлекательных условиях и простым оформлением.

Для каждого клиента сумма рассчитывается индивидуально. Средние тарифы: на имущество равно 0,15%, здоровье и жизнь – 0,38%, страхование титула – 0,15%.

СОГАЗ

Предоставляет одни из самых демократичных цен на услуги. Недвижимость в размере 0,1%, здоровье и жизнь равно 0,17%, титул составляет 0,08%. Отказаться от текущего договора возможно только при полном погашении займа, с возвратом оставшейся платы за неиспользованные периоды.

Где дешевле?

Анализ тарифов наиболее распространённых страховых компаний, осуществляющих свою деятельность на рынке ипотечного кредитования показал, что наименьшую стоимость предоставляет:

- СОГАЗ в размере 0,17% (жизнь и здоровье);

- СОГАЗ и РЕСО каждый по 0,1% (имущество);

- по риску утраты права на собственность – СОГАЗ 0,08%.

Следует отметить, что в Сбербанке и ВСК не требуют оформление страхования по возможной утрате права собственности.

Страхование ипотеки предназначено для обеспечения имущественных интересов сторон ипотечного кредитования, минимизирования рисков и обеспечения безопасности кредитования.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)

Сколько стоит страхование жизни при ипотеке

Каждый банк старается как можно полнее обезопасить себя от всевозможных рисков, связанных с кредитованием. Это особенно актуально при долгосрочных вложениях — ипотеке. Самым распространённым способом защиты стало страхование заёмщика и залоговой недвижимости.

Для кредитополучателя это дополнительные расходы. И если по страховке залога вопросов не возникает, то страхование жизни при ипотеке большинство заёмщиков считают пустой тратой денег.

А как на самом деле обстоит дело? Нужно ли страховать жизнь при ипотеке? Зачем это нужно делать и что даёт такой полис должнику?

На эти и многие другие важные вопросы вы найдёте ответы в этой статье! Присоединяйтесь, будет познавательно!

Что дает страхование жизни при ипотеке

Банки требуют, чтобы ипотечный заёмщик при оформлении кредита застраховал не только залоговое имущество, но и свою жизнь и здоровье.

Такое страхование включает в себя:

- потерю трудоспособности застрахованного лица (постоянная или временная сроком более 30 дн.);

- смерть должника.

В договоре прописываются случаи, не относящиеся к страховым.

Как правило, к ним относится смерть заёмщика:

- в случае занятий экстремальным спортом;

- от хронических заболеваний;

- от онкологии;

- от диабета;

- от радиационного облучения;

- от СПИДА и венерических заболеваний.

Также не считается страховым случаем гибель должника во время боевых действий, в местах лишения свободы, при самоубийстве.

Каждый страховщик вправе включить в список дополнительные пункты на своё усмотрение. Следует внимательно читать договор, чтобы не заключить соглашение, где большинство рисков относятся к нестраховым событиям.

Согласно договору страхования, компания-страхователь обязуется погасить полностью или частично задолженность перед кредитором при наступлении страхового случая. Казалось бы, хорошее и полезное дело! Но всё не так просто, как кажется на первый взгляд. Поясню почему.

Во-первых, застрахованное лицо поставлено страховой компанией в определённые временные рамки. Страхователь-заёмщик должен в установленные сроки поставить в известность своего страховщика о наступившем событии, представить необходимые документы и выполнить ряд обязательных процедур.

Согласитесь, мало кто из нас наизусть помнит все эти требования. Немногие смогут в экстремальной ситуации, например, в момент аварии и в первые дни после неё, сразу подумать о страховке и действиях, которые необходимо предпринять в установленные страховыми условиями сроки. Невыполнение всех требований значительно осложнит получения страхового возмещения.

Во-вторых, в договоре хоть и прописываются все ситуации, не признаваемые страховыми, но делается это очень неконкретно. А значит, опытный юрист страховщика сможет переквалифицировать любое событие клиента под нестраховое.

Работая в банке, я стала свидетельницей такого печального случая: один из наших ипотечных заёмщиков скоропостижно скончался от внезапной остановки сердца. Ничто не предвещало такого исхода: мужчина выглядел здоровым, был молод, спортивен, без вредных привычек.

При этом следует сказать, что своё здоровье и утрату трудоспособности он страховал ежегодно.

Случай, от которого умер наш клиент, по правилам его страховщика мог бы стать страховым. Но юристы компании посчитали иначе, доказав в суде, что мужчина страдал хронической сердечной недостаточностью и при оформлении страховки преднамеренно это утаил.

В доказательство они предъявили выписки из его медицинской карты, где были отмечены его жалобы на скачки давления, учащённое сердцебиение и т.п. и заключение медэксперта о том, что всё это могло свидетельствовать о хронических проблемах с сердцем. На основании этих данных суд принял сторону страховщика.

Итак, подытожим! Страхование жизни и здоровья по своей сути продукт полезный. Он помогает должнику решать проблемы с кредитором в случае утраты трудоспособности, снимает долговое бремя с наследников и поручителей (при их наличии) в случае смерти заёмщика.

Однако не следует забывать и о сложностях признания случившегося события страховым событием. Будьте готовы к тому, что компания постарается свести к минимуму выплаты, а при удобном случае найдёт основание вообще отказать в них. Так что решайте сами, насколько именно для вас эта услуга нужна.

Можно ли отказаться от страхования жизни

Всех без исключения заёмщиков волнует вопрос: имеет ли право кредитор отказаться от страхования жизни? Ответ однозначный: да, у него есть такое право! Этот вид страхования относится к категории добровольных. Банки не вправе заставлять оформлять услугу.

Однако многие кредитные организации в случае отказа кредитополучателя оставляют за собой право повышать процентную ставку. Некоторые особо изощрённые кредиторы устанавливают верхний предел в 10%, тем самым подталкивая клиентов «добровольно» страховать жизнь.

Более лояльные финучреждения предлагают снижение базовой ставки на 1% тем заёмщикам, кто соглашается оплатить подобный полис, тем самым мотивируя их к покупке.

Своим знакомым я не советую тратить нервы, убеждая банк в незаконности навязывания этой услуги. Приобретайте требуемый полис, а после получения кредита воспользуйтесь своим законным правом и оформите отказ от услуги.

Такая возможность предусмотрена Указанием Центробанка «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» № 3854-У от 20.11.2015.

Только предварительно внимательно изучите свой кредитный договор. Важно, чтобы в нём не было пункта, в котором говорится о том, что кредитор имеет право в этом случае пересмотреть ставку в сторону увеличения.

Особенности оформления страховки

Если вы всё же решили застраховать свою жизнь и здоровье, то знайте: по правилам ипотечного страхования все полисы должны быть оформлены к моменту подписания кредитного договора. Рекомендую заранее ознакомиться с процедурой их получения.

Первым делом узнаём у кредитора основные требования. Некоторые кредитные организации выдают клиентам список партнёрских страховых фирм, настоятельно рекомендуя покупать полис именно там.

Важно знать, что выбор фирмы-страховщика — дело сугубо добровольное. Никто не вправе ограничить ваш выбор. Однако следует помнить, что документация от партнёрских фирм не вызывает проблем при утверждении банком. В то время, как бумаги от сторонних страховщиков могут вызвать дополнительные вопросы.

Кроме того, нередко у финучреждений есть свои страховые подразделения. Разумеется, в этом случае проще воспользоваться их услугами. Хотя замечу, что проще — не всегда дешевле.

Не торопитесь, помониторьте через интернет, где выгоднее страховать. Помните, что вам предстоит ежегодное продление договора. Взвести все «за» и «против», сделайте окончательный выбор! Можете воспользоваться нашей экспертной подборкой в конце статьи.

Итак, с требованиями кредитора ознакомились, со страховщиком определились. Теперь звоните в офис и узнавайте перечень необходимых документов. Сразу же попросите менеджера озвучить примерную стоимость услуги. Будьте готовы назвать исходные данные: сумму кредита, срок кредитования, свой возраст, профессию и т.п.

Подготовив нужные бумаги, отправляйтесь оформлять полис. Внимательно читайте всё, что подписываете. Особое внимание обращайте на перечень того, что ваш страховщик считает страховыми и не страховыми случаями. Это надо знать назубок! Только так вы сможете в нужный момент правильно и выгодно воспользоваться страховкой.

Готовый страховой пакет представьте своему кредитору.

Сколько это стоит и от чего зависит цена

Размер страховой премии рассчитывается как процент от суммы кредита. Чем меньше задолженность, тем ниже базовая цена. К этой величине обычно применяется повышающий или понижающий коэффициенты. И если понижение базы происходит редко, то повышающий коэффициент используется практически всегда.

В конечном счёте, стоимость полиса складывается с учётом множества факторов:

- Пол и возраст страхуемого лица.

- Наличие хронических заболеваний.

- Наличие вредных привычек.

- Уровень риска на работе.

- Сумма ипотеки.

- Срок кредитования.

С учётом этого, например, страховка для женщин будет чуть дешевле, чем для мужчин, так как продолжительность жизни сильного пола в РФ по официальной статистике меньше, а значит, риски страховщика в этом случае выше.

Разумеется, услуга для заёмщика-страхователя, работающего в МЧС, обойдётся дороже, чем полис для бухгалтера при прочих равных условиях . Люди, имеющие какие-либо хронические заболевания, больше подвержены риску утраты трудоспособности и преждевременной смерти, чем не имеющие подобных проблем. Следовательно, такой страхователь заплатит больше.

Где страхование обойдется дешевле всего — обзор ТОП-3 компаний-страховщиков

Оформляя ипотеку, кредитополучатель несёт различные дополнительные расходы, которые выливаются в существенные суммы. Поэтому желание сэкономить на страховке логично и понятно.

Наши эксперты промониторили предложения от 15 страховых компаний, имеющих высокий рейтинг надёжности и отличную репутацию, выбрали из них 3 страховщика с самой дешёвой стоимостью услуги по страхованию жизни. В конце обзора мы сделали сравнение тарифов этих СК.

РЕСО-Гарантия

Первую позицию в подборке по праву заняла СК «РЕСО-Гарантия». Компания создана в 1991 году. Имеет лицензии на более чем 100 видов страхования. По оценкам рейтингового агентства «Эксперт РА» с 2009 фирма ежегодно подтверждает максимально возможный рейтинг: «Исключительно высокий рейтинг надёжности АА++».

У РЕССО-Гарантия более 900 филиалов и офисов продаж на всей территории РФ, так что оформить страховку не составит труда. Её полисы отвечают условиям большинства банков.

Ингосстрах

Второе место в списке принадлежит СПАО «Ингосстрах». Это крупнейший российский страховщик, входящий в своей отрасли в ТОП 10. Организация относится к категории системообразующих компаний, что подтверждает высокий уровень её надёжности.

Ингосстрах предлагает не только страхование жизни заемщика ипотечного кредита. Здесь вы на выгодных условиях оформите полис комплексного страхования (недвижимость, титул, жизнь).

ВТБ-страхование

Замыкает обзор ещё один игрок российского страхового рынка — ООО СК «ВТБ-страхование». Компания входит в финансовую Группу ВТБ. Единственным участником Общества числится Банк с госучастием ВТБ (ПАО).

Свою деятельность компания ведёт с 2000 года, постоянно наращивая объемы страховых сборов. По состоянию на 01.01.18 их величина достигла отметки 81,2 млрд руб. Страховщиком получены все необходимые лицензии по основным видам страховой защиты.

А теперь, обещанная сравнительная таблица тарифов:

| Наименование страховщика | Исходные данные для расчёта | Стоимость полиса на 1 год |

| 1 | РЕСО-Гарантия | 6514,28 |

| 2 | ИНГОССТРАХ | 6514,28 |

| 3 | ВТБ-Страхование | 6815,69 |

Сведения, представленные в таблице, рассчитаны с помощью онлайн-калькуляторов на сайтах страховщиков и носят ориентировочный характер. Точные данные узнавайте в страховых компаниях.

Возможно, у читающих эти строки возник вопрос: почему в обзоре представлены только крупные страховщики?

Этому есть 2 причины:

- эти компании имеют самые высокие рейтинги надёжности, что при страховании для долгосрочной ипотеки очень важно;

- они зарекомендовали себя страховщиками, безупречно отвечающими по своим обязательствам. Они реально платят при наступлении страхового случая.

В продолжение темы рекомендую к просмотру полезное видео.

Заключение

Страхование жизни при ипотеке вызывает самое большое количество вопросов потенциальных заёмщиков. На самые важные мы постарались ответить в этой статье.

Если у вас ещё остались какие-либо сомнения, спрашивайте. Наши эксперты с удовольствием вам ответят!