Как проходит сделка купли-продажи квартиры через банковскую ячейку

Сделка купли-продажи квартиры сопряжена со многими рисками, один из которых — быть обманутым при получении денег. Более удобна безналичная форма расчета, однако если оговорено, что за квартиру продавец получит наличность, нужно обдумать, как передать деньги максимально безопасным способом. Лучшее решение — использование банковской ячейки при сделке купли-продажи квартиры.

Что такое банковская ячейка

Ячейка в банке — это выдвижной сейф небольшого размера. Он находится под надежной защитой в депозитарии (от лат. depositarium— хранилище) банка. В нем можно хранить ценные вещи, бумаги, деньги, документы. Как правило, ячейка оснащена 2-мя замками, один из которых открывает сотрудник банка, а второй — арендатор. Перед помещением содержимого в ячейку банк предупреждает о запрете хранения некоторых предметов (например, наркотиков; ядовитых, взрывчатых химических веществ).

Различают ответственное и индивидуальное сейфовое хранение. Разница состоит в ответственности банка за сохранность вещей.

При ответственном хранении сотрудник банка присутствует при закладке вложения и составляет опись содержимого. В случае пропажи банк должен материально компенсировать сумму потери. На практике банки готовы отвечать за сохранность денег, однако договора ответственного хранения отличаются высокой стоимостью.

Как проходит сделка купли-продажи квартиры через ячейку

В сделке купли-продажи есть 2 стороны: Покупатель и Продавец. Желание каждого — избежать мошенничества при расчете наличностью. Для этого и арендуется ячейка в банке. Как это работает — поэтапное описание:

- Стороны выбирают организацию для аренды ячейки. Желательно, чтобы это был банк, работающий стабильно и имеющий хорошую репутацию. Договориться об аренде можно в телефонном режиме или лично посетив финучреждение, где заодно можно взять бланк договора или дополнительного соглашения.

- Покупатель заключает договор аренды банковской ячейки. Под руководством сотрудника банка заполняется допсоглашение. В нем оговорены условия получения Продавцом доступа к сейфу, а также период обращения (например, в течение 20 дней с определенной даты).

- Пересчет покупателем суммы, подлежащей оплате. Для этого Покупателю предоставляется отдельная комната (переговорная). Сотрудник банка предоставляет счетную машинку, калькулятор.

- Сумма закладывается в сейф в присутствии продавца. Затем ячейку закрывают на ключ, который передают Покупателю.

- Стороны договора покидают депозитарий и возвращаются в офис банка для осуществления оплаты за аренду. Помимо расчетной суммы, может потребоваться внести залог на случай потери ключа.

- Подписание договора купли-продажи квартиры, заверение договора у нотариуса.

- Регистрация договора в Росреестре, оформление документов о праве собственности на покупателя. Длительность процесса — от 1 недели до 1,5 месяцев (если внезапно возникли проблемы с органами опеки и попечительства, банком-кредитором).

- Передача ключа от сейфа от покупателя продавцу.

- Обращение Продавца в банк для получения доступа к ячейке на основании копии зарегистрированного в Росреестре договора купли-продажи квартиры. Также документом, подтверждающим совершение сделки, может быть Домовая книга, Единый жилищный документ.

Описанный порядок сделки купли-продажи характерен для любого банка.

Размеры банковских ячеек

Сейфы отличаются размерами. Ширина и длина стандартного ящика — 32Х34 см, а высота колеблется от 4 до 60 см.

При совершении сделок с недвижимостью ячейку арендуют для безопасной передачи наличности. В кассету высотой до 6 см можно поместить 30 пачек, включающих 100 купюр. То есть если квартира стоит 4 млн. руб., а расчет ведется в рублях 5-тысячными купюрами, достаточно арендовать ячейку высотой в 6 см. Если бы расчет велся 1-тысячными купюрами, в ящик вместилось бы только 30 пачек из 40. Прежде чем совершить аренду, необходимо определиться с содержимым сейфа и проконсультироваться с сотрудником банка по поводу его оптимального размера.

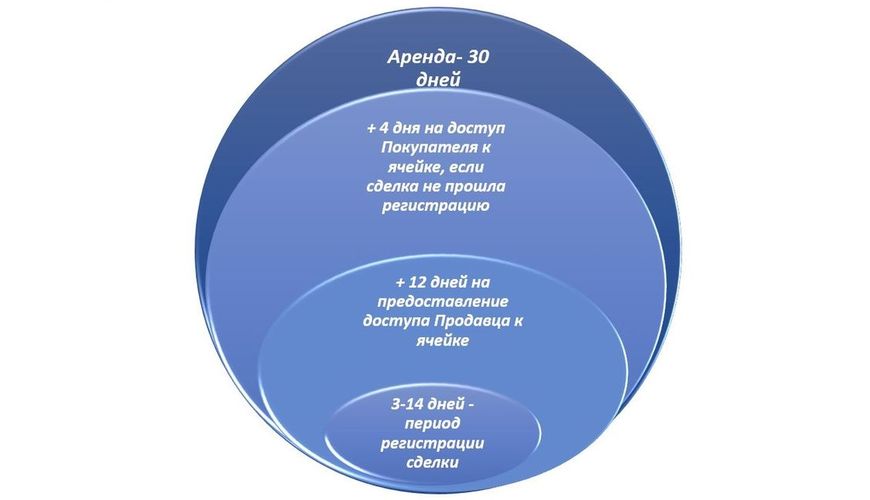

Срок аренды

Рекомендуемый срок аренды — 1 месяц, но если сделка сопряжена с необходимостью привлекать ООП, банк, лучше увеличить срок аренды до 1,5-2 месяцев.

Временные затраты на совершение сделки:

Пример соответственно схеме. Гражданин Чащин (Покупатель) обратился в банк для оформления аренды ячейки. Вместе с гражданином Сидоровым (Продавцом) они произвели пересчет и проверку суммы в размере стоимости квартиры, равной 6 млн. руб. В дополнительном соглашении Покупатель указал, что Продавец будет иметь доступ к ячейке с 01.02.2022 г. в течение 20 дней. После стороны подписали договор купли-продажи квартиры, и сделка была зарегистрирована только 14.02.2022 г. Сидоров взял у Чащина ключ, а последний запросил расписку, что средства были получены. С зарегистрированным договором Сидоров уже мог отправиться в отделение банка.

Времени было достаточно, ведь по договору у него оставалось 6 дней в запасе для получения суммы из ячейки. Продавец держал дату визита в банк втайне от всех, чтобы избежать ограбления. 19.02.2022 г. деньги были им получены. Если бы сделка сорвалась, после 20.02.2022 г. в банк обратился бы Чащин и забрал деньги из сейфа.

Кто оплачивает ячейку в банке

Арендует ячейку тот, кто закладывает деньги, а значит — покупатель.

Продавец также может «подстраховаться», и арендовать ячейку, куда положит расписку в том, что средства были им получены. Как только Продавец заберет сумму из банка, Покупатель получит доступ к расписке.

Стоимость банковской ячейки при покупке квартиры

Затраты на аренду сейфа зависят от места нахождения банка. Порой в разных филиалах одного финучреждения стоимость услуги отличается.

Цена состоит из 2 составляющих:

- стоимость аренды, которая увеличивается прямопропорционально сроку эксплуатации ящика;

- оплата контроля допуска к сейфу заинтересованных лиц (участников).

Относительно стоимости квартиры, сумма невелика и составляет в пределах 1-5 тыс. руб. за месяц аренды. Стоимость приведена в таблице (данные могут разниться в зависимости от региона):

Банк

Цена ячейки 5-6 см в высоту за 30 дней, руб.

Стоимость ячейки и особенности ее аренды в Сбербанке при покупке или продаже квартиры

Сделки, предполагающие передачу крупной суммы финансовых средств (например, купля-продажа объектов недвижимости), требуют особого внимания. Передавать наличными большое количество денег небезопасно, поэтому многие задействуют банковские ячейки различных финансовых учреждений. Особенно активно подобную услугу предлагает Сбербанк. Она позволяет не переживать за сохранность денег, независимо от исхода сделки. Чтобы решить, насколько актуален подобный метод, стоит узнать все нюансы использования подобной услуги, в том числе, стоимость ячейки в Сбербанке при продаже квартиры.

Особенности финансовых операций с недвижимым имуществом

Если приобретается жилплощадь в новостройке, надежность сделки не вызывает сомнений, деньги просто переводятся на расчетный счет компании-застройщика, имеющего статус юридического лица. Но когда речь идет о покупке объектов недвижимости на вторичном рынке, участником договора становится физическое лицо и вопрос надежности способа передачи финансовых средств приобретает важное значение.

Оплата наличными является предпочтительной формой для многих, потому что в подобном случае финансы не фиксируются в контролирующих органах и не облагаются налогом. Она доступна двумя способами:

- передача наличных от одного участнику другому после подписания контракта либо проведения регистрирующих действий;

- использование банковской ячейки при купле-продаже квартиры.

Когда наличные передаются при личной встрече и без свидетелей, риск стать жертвой мошенника возникает у обеих сторон. Если покупатель расплачивается сразу после заключения соглашения, у настоящего владельца недвижимости появляется возможность обмануть его, не подписав соглашение о смене права собственности. Это значит, сделка не будет юридически завершена и объект недвижимости останется у нынешнего хозяина.

Если же финансовые средства передаются после посещения регистрирующего органа, продавец рискует не получить оговоренную оплату.

По этим причинам желательно производить расчет через банковскую ячейку. Это выгодно всем сторонам контракта, несмотря на необходимость дополнительных действий.

Как происходит продажа квартиры через банковскую ячейку?

Она арендуется будущим владельцем недвижимости, который кладет в нее установленное количество денежных средств, а нынешний хозяин получает возможность забрать их только в случае успешного завершения сделки. Последний забирает деньги из ячейки только в случае действительной продажи квартиры.

Таким образом, риск махинаций с жильем в случае покупки квартиры через банковскую ячейку минимальный.

Что такое банковская ячейка Сбербанка

Прежде чем принимать окончательное решение о целесообразности привлечения финансовой организации в качестве третьей стороны, нужно узнать, что такое банковская ячейка при покупке квартиры. Такое название носит сейф небольшого размера, где финансовые средства надежно защищены от посягательств до подписания и государственной регистрации договора купли-продажи (ДКП) сделки по продаже недвижимости.

Важно! Подобным образом могут храниться не только денежные средства, но и любые другие вещи, имеющие ценность для арендатора. Сбербанк, как и прочие финансовые организации, обеспечивает охрану сейфа и контролирует только порядок доступа к нему, а то, что находится внутри, не имеет значения.

Для обеспечения законного использования, оформляется дополнительное соглашение к договору купли-продажи квартиры через банковскую ячейку. Оно подписывается финансовой организацией и покупателем недвижимости, который и оплачивает аренду сейфа. Данный документ регламентирует, как пользоваться банковской ячейкой при продаже квартиры.

Важно! Допсоглашение может быть трехсторонним и роль арендатора могут выполнять оба участника сделки, но принцип доступа к ячейке при продаже квартиры от этого не меняется.

Цена ячейки в Сбербанке при купле-продаже квартиры и ипотеке в Москве, СПБ и регионах

Несмотря на то, что Сбербанк имеет множество филиалов по всей стране, условия, предлагаемые финансовым учреждением, могут варьироваться в зависимости от региона пребывания. Это также касается и аренды депозитарного сейфа при продаже объектов недвижмости. Цена зависит не только от региона, но и от срока хранения средств, а также размеров сейфа.

Стоимость ячейки в сбербанке при продаже квартиры представлена в таблице. Сведения указаны для небольшого размера сейфа (высота до 10 см при ширине до 35 см) с учетом того, что хранение финансовых средств не требует много места.

В отличие от других финансовых организаций, стоимость хранения денежных средств в банковской ячейке при продаже квартиры рассчитывается Сбербанком за каждые сутки использования. Это позволяет существенно сэкономить, потому что наличные можно положить в сейф только на несколько дней (на столько, сколько требуется для регистрации сделки) и заплатить минимальную аренду. При этом не стоит забывать про дополнительную плату за доступ к сейфу, которая составляет от 1400 рублей.

Скачать актуальные тарифы на оформление банковской ячейки в Сбербанке можно по этой ссылке.

Как арендовать мини-сейф в Сбербанке

Алгоритм действий для получения места для хранения финансовых средств не предполагает особых трудностей. Весь процесс требует всего нескольких шагов.

Итак, как арендовать банковскую ячейку при продаже квартиры? Для этого нужно просто заключить допсоглашение со Сбербанком и внести оплату за предполагаемый срок хранения. Если деньги будут находиться в сейфе дольше, окончательный расчет за услуги производится при выдаче средств.

Зная, как оформить банковскую ячейку при покупке квартиры, можно сэкономить личное время и минимизировать собственные риски.

Преимущества и недостатки подобного способа хранения наличных

Расчеты через банковскую ячейку Сбербанка при покупке квартиры имеют большое количество преимуществ.

К ним относится:

- невозможность отмены сделки из-за того, что кто-то из участников поменял свое мнение;

- защита от мошенников, благодаря тому, что они не рискнут засветиться в камерах наблюдения;

- гарантия получения финансовых средств после продажи квартиры и регистрации договора;

- защита от поддельных купюр, благодаря специальной проверке;

- конфиденциальный характер процедуры – размер денежных средств, передаваемых финансовой организации на хранение, документально не фиксируется.

Получается, что риски как продавца, так и покупателя в сделках с недвижимостью с участием банковской ячейки сводятся к минимуму.

Обратите внимание! Можно арендовать не только сейф, но и комнату для переговоров для того, чтобы обговорить все нюансы соглашения.

Несмотря на такое количество плюсов, у данного метода имеются и недостатки, но по сравнению с преимуществами, они несущественны.

К минусам относится:

- необходимость наличия дополнительного времени на подписание соглашения с банком;

- финансовые траты на оплату аренды (в случае со Сбербанком они минимальны);

- отсутствие в соглашении вероятности возникновения форс-мажора (данный пункт стоит обговаривать отдельно).

- невозможность страхования денег.

Учитывая срок существования данной услуги, схемы продажи квартиры через банковскую ячейку уже отработаны и позволяют свести риск мошенничества к минимуму.

Альтернативные сервисы Сбербанка

Несмотря на то, использование ячейки является самым популярным способом проведения расчетных операций в сделках с недвижимостью, Сбербанк предлагает и другие формы передачи денежных средств.

Сервис безопасных расчетов

Это возможность быстрого и безопасного расчета между покупателем и продавцом без необходимости посещения банка. Процедура заключается в следующем:

- перевод на специальный счет Центра недвижимости от Сбербанка необходимой суммы финансовых средств;

- получение Сбербанком сведений из Росреестра о заверешнии регистрирующей процедуры;

- после получения сведения о проведении регистрации перехода права собственности, зачисление оплаты на счет продавца квартиры.

Плюсы данного метода:

- оперативность – вся процедура занимает до 15 минут;

- отсутствие необходимости снятия наличных, их проверки и пересчета;

- получение информации о регистрации сделки дистанционно.

Стоимость данной услуги – 2000 рублей, дополнительные комиссии при совершении всех финансовых операций внутри банка, не предусмотрены.

Электронная регистрация сделки

Это новая услуга Сбербанка, позволяющая регистрировать сделки удаленно, без необходимости посещения финансового учреждения. Она особенно удобна для тех, кто живет в одном населенном пункте и планирует купить недвижимость в другом городе или регионе.

После получения всех документов о сделке, менеджер банка самостоятельно направляет их в Росреестр, а после регистрации получает ДКП, заверенный электронной подписью обратно. Особенность процедуры состоит в том, что стороны не получают никаких бумаг, все хранится в базах банка и регистрирующего органа. Но при желании можно запросить нужный документ в Росреестре.

Данная услуга актуальна не только при сделках с недвижимостью, но и при оформлении ипотеки. Стоимость зависит от региона обращения.

Обратите внимание! Электронная регистрация не допускается при военной ипотеке, также услуга недоступна для юридических лиц.

Таким образом, несмотря на то, что покупка собственной квартиры через банковскую ячейку является самым популярным способом привлечения финансовой организации, Сбербанк предлагает и другие способы расчета, имеющие собственные преимущества.

Дальше вам будет интересно узнать, как происходит регистрация ипотеки и оформление квартиры в собственность.

Ждем ваших вопросов.

Запись на бесплатную консультацию к специалисту в специальной форме на сайте.

Просьба оценить данный пост оценкой и нажать кнопки соцсетей, если он был полезен.

Как осуществляется продажа квартиры через банковскую ячейку: составление договора аренды ячейки у Сбербанка. Каковы риски покупателя и продавца, где взять каждый из документов?

Одна из самых дорогих и важных покупок в жизни каждого – это приобретение квартиры или дома. Для многих это бывает один раз и потому возникает много вопросов – как заключить сделку, как максимально обезопасить себя при передаче денег.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Стоит ли выбирать наличный расчет?

Покупка любой недвижимости сегодня – это вопрос большой суммы денег. Стоимость квартир зависит от их площади и места расположения, но в любом случае существует два способа оплаты:

Покупка любой недвижимости сегодня – это вопрос большой суммы денег. Стоимость квартир зависит от их площади и места расположения, но в любом случае существует два способа оплаты:

- взять кредит в банке (ипотеку, расчет через материнский капитал);

- насобирать нужную сумму или получить ее за продажу другой недвижимости и расплатиться наличными.

Оплата через кредит – это, конечно, удобно и просто. Необходимость купить большую квартиру или собственный дом возникает довольно часто – появляются дети, внуки, просто хочется увеличить жилую площадь, но не всегда есть денежная возможность оплатить покупку сразу.

Когда вы нашли нужную квартиру, передача денег может быть либо в руки бывшему владельцу, либо через ячейку. Если вы выбираете оплату из рук в руки, то это можно сделать двумя вариантами:

- До регистрации, рискует покупатель остаться без средств, если продавец передумает и скроется.

- После регистрации в Росреестре (это окончательный этап, когда покупатель становится полноправным владельцем купленной квартиры или дома).

Передавать деньги наличными от покупателя продавцу довольно опасно, так как велик риск ограбления. Для этого стоит себя обезопасить:

- не ходить на такие встречи одному;

- назначать безопасное место передачи (лучше всего делать это у нотариуса);

- составлять расписку, которую подпишет продавец о том, что деньги получены, какая именно сумма и для чего (обязательно указать паспортные данные того, кто получает средства, тогда можно требовать от покупателя возврат через суд при необходимости).

Как купить квартиру за наличку

Продавец сегодня отдает предпочтение наличным. Это дает возможность пощупать деньги, проверить их подлинность, но лучше и безопаснее осуществлять сделку с опытным риэлтором или юристом. То есть, вы оформляете на него доверенность и доверяете ему контроль над сделкой. Стоит все-таки ознакомиться с этапами проведения сделки.

Продавец сегодня отдает предпочтение наличным. Это дает возможность пощупать деньги, проверить их подлинность, но лучше и безопаснее осуществлять сделку с опытным риэлтором или юристом. То есть, вы оформляете на него доверенность и доверяете ему контроль над сделкой. Стоит все-таки ознакомиться с этапами проведения сделки.

Если вы покупаете за наличку, тогда у вас не будет всего одного этапа – предварительного договора, когда происходит оформление передача задатка за недвижимость. Если у покупателя на руках вся сумма, то купля-продажа проходит в такой последовательности:

Проверка документов. На данном этапе продавец предоставляет риэлтору или опытному юристу все бумаги на покупаемую площадь. Они тщательно проверяются, устанавливается чистота помещения с юридической точки зрения. Проверка – гарантия дальнейшей невозможности оспорить сделку теми, кто имел право на эту недвижимость ранее – несовершеннолетние дети или недееспособные жильцы, прописанные или являющиеся также владельцем жилплощади.

Продавец должен подать следующие документы:

- свидетельство о собственности;

- кадастровый паспорт недвижимости;

- техпаспорт;

- сведения обо всех, кто зарегистрирован на жилплощади по форме;

- согласие всех владельцев на сделку;

- согласие от органов опеки, если в жилье прописаны несовершеннолетние дети.

Составление договора. Когда юристы проверили все документы, предоставленные продавцом, нет никаких сомнений по чистоте жилья, тогда можно приступить к составлению договора. Можно составить его самому и написать от руки. Но лучше отдать предпочтение нотариально заверенному варианту.

Расчет. Когда покупаете за наличку, то вы можете передать деньги сразу после подписания договора, а можно дождаться регистрации уже вашего права на жилплощадь в соответствующих органах местности, где находится жилплощадь.

Регистрация права. Регистрация самого договора не нужна, а вот право собственности регистрируется по-прежнему, без данного свидетельства покупатель не станет полноправным владельцем.

Регистрация права. Регистрация самого договора не нужна, а вот право собственности регистрируется по-прежнему, без данного свидетельства покупатель не станет полноправным владельцем.

Подаются такие документы:

- паспорт покупателя;

- кадастровый документ на помещение;

- правоустанавливающие бумаги;

- заявление на осуществление реестра;

- квитанция оплаты госпошлины.

Есть ли риск при оплате?

Сделка, касающаяся денежных средств – это риск, и относиться к ней стоит очень серьезно. Стоит внимательно изучить все нюансы, проанализировать поведение тех, с кем собираетесь сделку заключать, обдумать все моменты. Только после этого можно покупать жилплощадь, когда нет никаких сомнений.

Максимально обезопасить себя, совершая сделку с недвижимостью, могут обе стороны. Расчет с помощью банковской ячейки – это самый безопасный способ.

Банк выбирается совместно сторонами, которые совершают сделку. Стоит внимательно ознакомиться со всеми вариантами, которые могут предоставить такую возможность осуществления сделки.

Рисков для продавца практически нет. Он один – у банка будет отозвана лицензия, и он не сможет исполнять свои обязанности по выдаче средств из ячейки.

Рисков для продавца практически нет. Он один – у банка будет отозвана лицензия, и он не сможет исполнять свои обязанности по выдаче средств из ячейки.

Но если вы поручаете сопровождение вашей сделки через ячейку опытному юристу, то он сможет решить данную проблему с минимальными потерями для продавца.

Стоит отметить, что если происходит арест средств банка, ваших денег в ячейке это не касается. Они не являются собственностью банка. Наличные там только хранятся, поэтому при такой ситуации вы имеете право потребовать своих денег, несмотря на то, что остальные средства его арестованы.

Плюсы и минусы

Выбирая способ оплаты и передачи средств за недвижимость, и покупатель, и продавец, желает обезопасить себя максимально. Это касается и случаев грабежа, и подлинности валюты. Если говорить о банковской ячейке, то преимуществ такой оплаты несколько:

- наличие людей, которые охраняют банк, камер, наблюдающих за происходящим в каждом помещении отделения, следовательно, случаи ограбления крайне редки;

- забрать деньги продавец может в любой день после регистрации права, никто не будет знать, что именно в этот день он понесет большие деньги (если он сам не поведает об этом друзьям и знакомым);

- деньги из банка можно не выносить, есть возможность открыть в этом отделении счет и сразу же деньги перечислить именно на него;

- также и покупатель может изъять заложенную сумму, если покупка не завершилась до регистрации права;

- в ячейку помещается любая сумма денег, ограничений по сумме нет, а срок аренды может быть продлен, в виду различных причин.

Но, каким бы безопасным не был данный способ расчета покупки или продажи жилого или коммерческого помещения, минусы все же существуют, но их намного меньше.

В договоре с банком на аренду ячейки на определенный срок не прописывается сумма, которая будет там лежать, то есть, если возникают споры по поводу оплаты, договор аренды не может быть доказательством для суда.

Сотрудники банка только визуально проверяют те документы, которые предоставляет продавец для доступа к ячейке, у них нет возможности проверить подлинность паспорта, свидетельство о регистрации.

Банк не несет ответственности за подлинность предоставленных документов, он гарантирует сохранность ячейки, но не ее содержимого (это должно быть в договоре). Если продавец окажется мошенником и подделает договор и свидетельство, то он свободно получит средства из ячейки, так как и сроки регистрации в банке высчитывать не станут.

Банк не несет ответственности за подлинность предоставленных документов, он гарантирует сохранность ячейки, но не ее содержимого (это должно быть в договоре). Если продавец окажется мошенником и подделает договор и свидетельство, то он свободно получит средства из ячейки, так как и сроки регистрации в банке высчитывать не станут.

Минусов немного, но их также стоит учитывать и быть внимательным к тому, кто продает недвижимость. Если у вас есть хоть малейшие сомнения, тогда лучше подыщите другой вариант помещения или другой способ оплаты. Гарантией для продавца является участие в закладке средств в ячейку и предварительный пересчет и проверка купюр на подлинность.

Варианты хранения

По мнению специалистов на сегодня осуществление оплаты через ячейку – самый надежный способ. Закладку денег можно осуществить вместе с продавцом, платит за аренду покупатель, а забрать средства может продавец после сделки или покупатель, если сделка не состоялась. В банковской ячейке есть два варианта сейфового хранения средств:

- ответственное (происходит заключение договора с банком о том, что вы намереваетесь арендовать ячейку и плюс дополнительное соглашение, здесь указывают того, кто может забрать средства из ячейки);

- индивидуальное (без оговорки дополнительных условий происходит подписание договора между тем, кто изымает деньги, и банком).

Условия заключения договора на аренду ячейки

Выбрав банк для хранения денег, стоит заключить с ними договор о хранении средств. Лучше чтобы банк давал возможность оговаривать условия изъятия денег из ячейки, то есть, чтобы можно было в договоре прописать, что деньги продавец может забрать только при наличии доказательств о том, что недвижимость теперь принадлежит покупателю.

Выбрав банк для хранения денег, стоит заключить с ними договор о хранении средств. Лучше чтобы банк давал возможность оговаривать условия изъятия денег из ячейки, то есть, чтобы можно было в договоре прописать, что деньги продавец может забрать только при наличии доказательств о том, что недвижимость теперь принадлежит покупателю.

Оформляется договор не в день закладки средств. Вы вправе заложить средства за день до получения документов о регистрации права собственности.

Подписывают этот договор все лица, которые участвуют в купле-продаже. В нем указывают паспортные данные той стороны, которая имеет право забрать деньги из ячейки.

Сроки аренды

Ячейка в банке бронируется на месяц, продлять срок можно (это оговаривается отдельно в каждом банке). В подписанном документе прописываются сроки, когда доступ к ней имеет продавец, а когда – покупатель.

Обычно по договору доступ для продавца наступает с 13 по 20 день с момента начала аренды ячейки, так как регистрация длится около 12 дней, а на 13 уже можно забирать деньги. Но только до 20 дня, так как и в Росреестре могут быть задержки.

Если же после 20 дня продавец деньги не забирает и срок аренды не продляют, то доступ снова возвращается к покупателю. Если регистрация задерживается или откладывается, то в банк нужно представить документы, это подтверждающие, и продлить сроки аренды, изменив условия доступа.

Сделки купли-продажи – это очень ответственное и сложное дело. Делать это через банковскую ячейку сегодня безопаснее всего. Но не исключайте помощь и консультации специалистов. Лучше, когда такие сделки контролируют и сопровождают знающие и надежные люди.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)

Использование банковской ячейки в сделках с недвижимостью

Передача денег через банковскую ячейку — самый распространенный вариант расчета при продаже квартиры и других видов недвижимости.Алгоритм действий достаточно простой. Продавец должен найти покупателя,заключить с ним договор купли-продажи. Далее совместно арендуется сейф и производится закладка в него денег. Когда сопутствующая документация будет оформлена, продавец производит выемку ранее положенных средств. В течение процедуры оформления сделки банк производит хранение денег и обеспечивает безопасный расчет по ее окончанию.

Передача денег при продаже квартиры: риски и как их избежать

Передавать наличными деньги за недвижимость опасно. Это должно происходить с соблюдением многих нюансов, чтобы снизить риски, а банковская ячейка, аккредитив или депозит уменьшают их до минимума. Самый востребованный вариант расчетов – это ячейка в банковском хранилище. Основное преимущества данного вида – это полная адаптация операций под физических лиц и простота действий. Рассмотрим основные факторы, которые влияют на рискованность предприятия:

- Незнание законодательства.

- Мошеннические схемы.

- В попытке сэкономить люди отказываются от участия нотариуса и профессиональных юристов при заключении сделки.

- При передаче наличных денег есть риск потерять не только их, но и будущее жилье.

- Банковская ячейка исключает факт подделки купюр (при использовании услуги по проверке денег).

- Основной риск возникает при заключении сделки и передаче денег.

- Передача квартиры в собственность после совершения оплаты (процедура регистрации длится порядка месяца).

Выбирайте опытного юриста и нотариуса. Наличие диплома еще не говорит о юридической грамотности человека. Судите по репутации специалиста. Простому обывателю сложно понять, что сделка фиктивна, а передача денежных средств без страховки банка — дополнительный риск. Участие третьих лиц всегда должна настораживать покупателей и продавцов.

Основные понятия

Банковская ячейка представляет собой сейф, который надежно защищает денежные средства и другие ценные вещи граждан в помещении финансовой организации. Банк гарантирует сохранность содержимого. Хранилище, где расположены сейфы, надежно защищено специальными приборами и дополнительной охраной.

Для получения доступа к ячейке человек должен заключить договор с банком или арендовать сейф. Для этого достаточно паспортов участников процесса. После подписания договора предметы или денежные средства по описи принимаются сотрудниками банка, которые далее несут полную ответственность за сохранность чужой собственности. В дальнейшем получить доступ к сейфу сможет человек, заключивший договор, лица, которых он указал в бумаге, и сотрудники банка по специальным пропускам.

Порядок расчетов при купле-продажи недвижимости

Рассмотрим пошаговый алгоритм расчетов при сделке купли-продажи:

- Составляется договор о продаже недвижимости.

- Арендуется банковская ячейка с предъявлением договора купли-продажи.

- Происходит проверка денег и их закладка в присутствии всех участников процесса. Сейф закрывается на 2 замка. Один ключ остается в банке, а другой передается продавцу. Он сможет извлечь денежные банкноты только в присутствии сотрудника банка, после предъявления документа,который подтверждает, что сделка завершена.

- Участники процесса получают на руки документ, в котором прописаны условия доступа и срок аренды.

- Выемка денег из сейфа происходит с помощью двух ключей.

Не стоит переживать,если ключ будет утерян. Получить деньги продавец сможет и в этой ситуации,только придется оплатить комиссию за потерю ключа от ячейки.

Образец договора с банком

По ссылке приведен образец договора с банком (на примере Сбербанка). Но конкретные условия зависят от финансового учреждения. Рассмотрим основные требования к договору об аренде банковской ячейки:

- Паспортные данные участников процесса.

- Адрес недвижимости, которая покупается.

- Условия и срок аренды сейфа.

- ФИО тех, кто имеет доступ к ячейке.

- Условия и срок доступа, если сделка сорвется.

Сотрудники банкаучаствуют в составлении данного документа и смогут указать на отдельные нюансы,на которые стоит обратить внимание.

Условияиспользования банковской ячейки

Основное условия использования банковской ячейки – это срок. Минимальный интервал времени – сутки. Максимальный срок – без ограничений. Окончанием срока действия договора с банком считается тот день, когда денежные средства будут изъяты. При задержках первоначальный период может продлеваться до бесконечности. Помните, что чем он дольше, тем меньше ежедневный тариф аренды. Размеры сейфа тоже влияют на цены: чем он вместительнее, тем выше стоимость.

Некоторые банки требует залоговый взнос на тот случай, если ключ от сейфа не будет возвращен по тем или иным причинам. Залог вернут после изъятия средств из сейфа.

Арендовать ячейку стоит у надежного банка. Большинство граждан отдают предпочтение Сбербанку. Рассмотрим алгоритм действий продавца и покупателя и тарифные ставки:

- Нужно посетить отделение, куда удобно будет прийти потом за деньгами, и заключить договор. В нем участвуют три стороны:банк, покупатель и продавец недвижимости.

- Сбербанк предлагает стандартные сейфы для передачи денежных средств. Их ширина до 35 см, а глубина до 100 см. Высота ящичков может быть разной: до 6 см, до 9 см, до 14 см, до 35 см и др. Уточнить наличие свободных сейфов в своем регионе можно на официальном сайте Сбербанка.

- Средний срок аренды – 30 дней, максимальный – 36 месяцев.

- Деньги проверяют на подлинность и закладывают в ячейку, которая закрывается на два замка. Сотрудник банка предоставляет два ключа после подписания договора. Один ключ получает хозяин денежных средств, а второй остается в банке.

- После того как покупатель получает свидетельство о собственности нового жилья, он передает ключ банку. Если сделка сорвалась, он может в любой момент прийти и забрать свои деньги.

- Продавец посещает банк и в присутствии сотрудника финансового предприятия открывает сейф и извлекает деньги. Основанием для доступа к ячейке является дополнительный документ, который прописан в договоре об аренде сейфа, например, выписка из Единого Госреестра.

- Возможна передача права выемки средств по доверенности. Она должна быть заверена нотариальной конторой.

- Залог за ключи от ячейки не предусмотрен.

- Аренда маленького сейфа до 10 см составит 75 рублей, до 20 см – 94 руб., до 50 см и выше – 151 рубль в сутки. Если оплачивать на срок более года, стоимость начинается от 34 рублей в день.

- Нужно сразу определить хотя бы примерный срок аренды, потому что деньги за пользование сейфом оплачиваются единовременно завесь срок.

Желательно не жалеть средств и заказывать проверку и перерасчет купюр. Чаще всего эти заботы ложатся на продавца, а оплата аренды ячейки на покупателя. Стоимость проверки банкнот составляет 0,1% от проверяемой суммы.

Преимущества и недостатки

Осуществление сделки по договору купли-продажи через банковский сейф имеет массу плюсов, если сравнивать его с другими способами:

- Исключает возможность односторонней отмены сделки.

- Невозможен факт мошенничества.

- Если заказать проверку и пересчет денежных средств,то это исключает передачу поддельных денежных знаков.

- Банк дает гарантии продавцу, что он после оформления всей документации получит деньги за недвижимость.

- Банк дает гарантии покупателю, что он станет владельцем недвижимости, а в случае возникновения проблем с регистрацией – вернет свои деньги.

- Банк обеспечивает конфиденциальность сделки.

К минусам стоит отнести то, что услуга аренды сейфа не бесплатная — за спокойствие и честность сделки придется заплатить. Проверка подлинности купюр тоже предполагает затраты, но это действие гарантирует того,что деньги не поддельны. Банковская ячейка позволяет безопасно осуществить только наличный расчет. Для гарантий с безналичным перечислением необходимо воспользоваться аккредитивом.

Банковская ячейка в Сбербанке при продаже квартиры

Сделки с внушительным оборотом денежных средств могут стать безопаснее при использовании банковской ячейки Сбербанка, например, при продаже квартиры. Многие беспокоятся о сохранности финансов и опасаются являться на сделку с наличными деньгами. Сбербанк предоставляет услугу хранения капитала посредством персональных сейфов, расположенных в большинстве офисов.

Особенности финансовых операций с недвижимым имуществом

Существенно отличаются друг от друга особенности приобретение жилья в новостройках и на вторичном рынке. В первом случае сделка бывает более безопасной и условия прозрачными. Средства официально переводятся на счет компании, занимающейся строительством. Во втором варианте зачастую продавцом выступает физическое лицо, для которого выгоднее получить наличные деньги за квартиру, чтобы не выплачивать официальные налоги. Следует отметить, что в настоящее время оформление сделки на приобретение квартиры через банковскую ячейку также допускает отсутствие налоговых вычетов.

Подписание соглашения с передачей денег из рук в руки допускает возможность мошенничества с обеих сторон. Если все необходимые документы подписываются в разное время, а оплата квартиры предполагается в промежутке между этими действиями, покупатель и продавец рискуют остаться обманутыми. Использование договора на аренду банковской ячейки исключает возможность аферы, но потребует некоторых временных затрат.

Что такое банковская ячейка Сбербанка

Сбербанк предоставляет в пользование банковские сейфы для хранения не только денег, но и драгоценностей, в т. ч. драгоценных металлов, коллекционных монет, ценных бумаг и документов, государственных наград, а также других важных вещей.

Ячейка представляет собой небольшой сейф, который располагается в специальном банковском помещении – депозитарии, оснащенном надежными средствами слежения и системами безопасности. Закрывается устройство на кодовый замок или ключ, доступный арендатору ячейки. Банк гарантирует конфиденциальность имущества в ячейках, поскольку занимается только охраной и контролем доступа к содержимому. Хотя существуют ограничения для вещей, которые можно оставлять в депозитарии. Нельзя хранить:

- взрывчатые, легковоспламеняющиеся, токсичные, наркотические, радиоактивные вещества;

- огнестрельное оружие и боеприпасы;

- вещества, запрещенные к гражданскому использованию законом РФ;

- вещества, оказывающие вредное воздействие на человека или окружающую среду.

Когда банковский мини-сейф используется для хранения финансов на приобретение или продажу квартиры, следует оформить доп. соглашение к договору. В этом случае документ подписывается представителем банка и покупателем, который является также арендатором и оплачивает пользование депозитарием.

Цена ячейки в Сбербанке при купле-продаже квартиры и ипотеке

Цена аренды ячейки в Сбербанке зависит от нескольких параметров и рассчитывается индивидуально. За точной информацией следует обращаться к менеджерам, которые произведут необходимые расчеты и назовут окончательную сумму. При заключении договора учитывают:

- объем сейфа;

- срок хранения;

- регион, в котором используется услуга;

- условия безопасности.

В среднем за хранение важных вещей или денежных средств в сейфах размером 5х35 см от 1 до 30 суток возьмут по 75 руб. в день, от 360 до 1096 суток – 34 руб. в день. Самостоятельно прикинуть стоимость можно, воспользовавшись информацией, предоставленной на официальном сайте Сбербанка. Также допускается сэкономить время и обратиться за расчетами к менеджеру, который заодно поможет оформить договор аренды.

Как арендовать мини-сейф в Сбербанке

Аренда ячейки в Сбербанке при покупке недвижимости требует небольшого количества времени и наличия участников с обеих сторон для заключения соглашения. После того как все необходимые документы купли-продажи уже оформлены, продавец и покупатель должны явиться в отделение банка с паспортами граждан Российской Федерации. В документе указываются сведения:

- о длительности аренды;

- о стоимости использования ячейки;

- об условиях доступа к банковскому мини-сейфу;

- о правилах пользования для арендатора;

- о соглашении сторон.

После заключения соглашения арендатор и продавец получают пакет документов, состоящий:

- из договора об аренде;

- из акта о приеме-сдаче ячейки в эксплуатацию;

- из карты на право доступа.

Ключ или индивидуальный ПИН-код выдается исключительно арендатору, т. е. лицу, покупающему квартиру или иную недвижимость.

Преимущества и недостатки подобного способа хранения наличных

Некоторые опасаются доверять свои деньги даже на хранение в банковские ячейки, мотивируя опасения возможными кражами из депозитария. Случаи хищения из мини-сейфов крайне редки, поэтому использование ячейки является одним из надежных и безопасных способов сохранения финансов при продаже и расчете за квартиру.

Следует отметить, что эксплуатация депозитария имеет некоторые отрицательные стороны, к которым относится следующее:

- Затраты времени на подписание дополнительных соглашений.

- Длительная процедура проверки денежных средств на подлинность.

- Дополнительные траты на аренду.

- Отсутствие возможности страхования содержимого ячеек.

- При возникновении непредвиденных обстоятельств вкладчик не сможет получить свои деньги обратно.

Несмотря на кажущиеся серьезными перечисленные недостатки, они компенсируются преимуществами этого вида хранения денег:

- Покупатель и продавец получают гарантию, что сделка состоится.

- Аферисты не пойдут в банк из-за риска попасть на камеры, поэтому, если одна из сторон противится оформлению ячейки в аренду, это повод задуматься о ее благонадежности.

- Обязательная проверка купюр страхует от риска получить поддельные деньги.

- Вся процедура носит конфиденциальный характер, поэтому сумма, хранящаяся в сейфе, не может быть задокументирована и, как следствие, обложена налогами.

Большинство офисов Сбербанка предоставляет услугу аренды сейфовой ячейки. В любой рабочий день спустя полчаса после открытия и за полчаса до закрытия отделения доступ свободный. Оформленная доверенность позволяет передать ключ и право доступа к депозитарию другому человеку. Сбербанк не требует от лица предоставления залога за ключ, который хранится у арендатора, но в случае его утери предполагается материальная компенсация.

Альтернативные сервисы Сбербанка

Несмотря на то что надежность сделки на продажу или приобретение квартиры при использовании банковского сейфа очень высокая, все же существуют некоторые риски, касающиеся в основном продавцов недвижимости. Пока соглашение об аренде ячейки состоит в силе, вероятность изъятия материальных средств из ящика низка, но как только сроки выйдут, обе стороны смогут самостоятельно пользоваться ячейкой без участия второго лица. В этом случае некоторые заключают двойные договоры и арендуют 2 сейфа, в одном из которых хранят деньги, а в другом – документы на недвижимость.

Поэтому Сбербанк предлагает другие варианты услуг по переводу оплаты за сделки по недвижимости:

- сервис безопасных расчетов;

- электронную регистрацию сделки.

Эти сервисы также безопасны, как банковская ячейка, но обладают своими положительными качествами.

Сервис безопасных расчетов

Сервис безопасных расчетов от Сбербанка представляет собой портал, на котором незнакомые между собой физические или юридические лица могут производить расчеты за услуги или товары. Такой способ оплаты значительно экономит время, потому что все сделки заключаются и происходят в онлайн-режиме, посещение отделений банка при этом исключается.

Операция происходит следующим образом:

- Покупатель переводит финансовые средства на счет Центра недвижимости.

- Сбербанк получает информацию из Росреестра о регистрации сделки между участвующими сторонами.

- Когда право собственности передается покупателю, на счет продавца перечисляется денежная сумма.

При оформлении договора до его регистрации материальные средства перечисляются принимающей стороне, но становятся доступны только по завершении всех необходимых процедур. Если возникают проблемы с регистрацией бумаг и завершение сделки затягивается, покупатель вправе отозвать свои деньги и отказаться от продолжения покупки.

Официальная цена этой услуги от Сбербанка – 2000 руб.

Электронная регистрация сделки

Новая услуга, которую предоставляет Сбербанк, – электронная регистрация сделки с недвижимостью. Ее удобство состоит в том, что теперь для регистрации манипуляций с недвижимостью нет необходимости лично посещать отделения банка и подавать документы в Росреестр. Вся процедура проводится в онлайн-режиме и занимает от 3 до 30 дней. Срок рассмотрения и регистрации увеличивается из-за нечеткой работы портала, но все же это отличная возможность проводить продажу или покупку в разных регионах страны.

Документы, которые следует предоставить в электронном виде, следующие:

- договор долевого участия или купли-продажи квартиры;

- заявление собственника;

- согласие второй половины (для семейных пар).

Отправленные в банк документы направляются в Росреестр, где их оформляют и регистрируют. По окончании процедуры на электронный адрес заявителя высылается письмо с договором купли-продажи квартиры и выпиской из Единого государственного реестра недвижимости. Стоимость услуги варьируется в зависимости от региона и составляет от 8000 до 11000 руб., которые обязуется выплачивать заявитель.

Сервис удобен тем, кто желает приобрести квартиру в другом городе. Он позволяет сэкономить время и средства на переезды и оформление документов при личном присутствии.

Безопасное проведение сделки при покупке квартиры через банковскую ячейку

Проведение сделки покупки/продажи квартиры в Сбербанке

Рассмотрим виды сделок, которые можно проводить в Сбербанке:

1) Ипотечные сделки (если у Покупателя одобрена ипотека в Сбербанке)

2) Сделки с наличными деньгами (в данном случае возможно проведение сделки если речь идет об одном объекте недвижимости, т.к. альтернативные сделки с наличными деньгами Сбербанк пока не проводит)

В данной статье рассмотрим варианты проведения сделок во втором случае, когда есть Покупатель с «мешком» денег и Продавец. В первую очередь, всегда возникает вопрос каким образом будут происходить взаиморасчеты между участниками сделки. В данном случае Сбербанк предлагает три варианта взаиморасчетов:

1. Расчеты через депозитарную ячейку банка (наличная форма расчетов)

2. Безопасная система взаиморасчетов от ЦНС (Центр недвижимости от Сбербанка) (безналичная форма расчетов)

3. Аккредитив (безналичная форма расчетов)

Расчеты через банковскую ячейку – механизм отработанный и всем понятный. Покупатель закладывает денежную сумму за покупаемую квартиру в арендуемую в банке ячейку под условия доступа, при которых Продавец сможет забрать деньги только после регистрации перехода права на продаваемую им квартиру (при этом между Продавцом и Покупателем подписывается договор аренды банковской ячейки). Более того нужно иметь ввиду, что в условия доступа можно теперь включить не только зарегистрированный Договор купли-продажи квартиры и выписку ЕГРН, а также прописать любые другие условия доступа, например, Выписку из домовой книги, где будет указано, что бывший собственник снялся с регистрационного учета по адресу продаваемой квартиры (раньше в сбербанке такой возможности не было, сейчас сотрудники банка оформляют такие условия, подписывая дополнительное соглашение к Договору аренды банковской ячейки).

– после получения документов с регистрации можно в этот же день достать деньги из ячейки, не ждать «раскрытия» и перевода как в случае с ЦНС или Аккредитивом.

– если сделка проходит с «заниженной» стоимостью квартиры по договору купли-продажи, то взаиморасчеты через банковскую ячейку более предпочтительны.

– по договору аренды банковской ячейки нельзя заложить денежные средства на «третье» лицо, т.е. на человека не являющегося собственником квартиры. В этом случае нужно будет подготовить нотариальную доверенность, на данные полномочия.

– стоимость аренды банковской ячейки составляет 4 000 рублей

– проверка и пересчет денежных средств составляет 0,3% от суммы. Можно конечно разместить денежные средства в отделении Сбербанка, где будет проходить сделка, за 3 дня и заказать данную сумму к выдаче на день сделки, но на практике возникают некоторые сложности с выдачей, под разными предлогами, а-ля «проверка происхождения денег» и т.д., могут и перенести выдачу на другой день, на мой взгляд, лучше не рисковать.

Для развития деятельности банка в сфере недвижимости в 2015 году был создан ООО «Центр недвижимости от Сбербанка». Данный сервис был разработан в качестве аналога взаиморасчетов через банковскую ячейку, только в безналичной форме. В данном случае Покупатель размещает денежные средства на Номинальный счет, после регистрации перехода права собственности деньги поступают на счет Продавца. Нельзя совершить такую сделку, если:

Покупатель использует доверенность.

По договору более двух получателей денежных средств.

Объектом является земельный участок или дом с землей.

Участники не граждане России.

Недвижимость оформлена в собственность до 1998 года.

-после регистрации перехода права не обязательно самому приезжать в банк для раскрытия Номинального счета, т.к. Сбербанк самостоятельно отправляет запрос в Росреестр, и ожидает подтверждения о регистрации объекта недвижимости на нового собственника. Но если время поджимает, то зарегистрированные документы можно подвести в банк самому или поручить это действие любому лицу, доверенность для этого не потребуется.

– Стоимость услуг ЦНС составляет 2000 рублей. В эту сумму включено открытие номинального счета в Сбербанке, контроль смены собственника в Росреестре, прием и передача денег на счет Продавца.

– Продавец может указать счет для перечисления денежных средств любого другого банка, не только Сбербанка, при этом комиссия за перевод не взымается.

-Продавец экономит на проверке и пересчете денежных средств

– В условия доступа для раскрытия Номинального счета нельзя прописать «Дополнительные условия». Только Договор купли-продажи квартиры с отметкой Росреестра о зарегистрированном переходе права на Покупателя.

– После раскрытия Номинального счета, по регламенту Сбербанка денежные средства должны поступить на счет Продавца от 1 до 5 рабочих дней. Как правило, этот процесс проходит быстро 1-2 дня, но случаи задержек имеют место быть.

– Вызывает настороженность то, что владельцем номинального счета является некое ООО ЦНС, хоть и входящее в группу компаний Сбербанка

Аккредитив Сбербанка – проведение безналичных взаиморасчетов между участниками сделки. Эта схема взаиморасчетов аналогична безопасной системе взаиморасчетов через ЦНС. В день сделки открывается сберегательный банковский счет, на который размещаются денежные средства Покупателя, после регистрации перехода права собственности деньги поступают на счет Продавца. Но есть ряд важных отличий:

– по аналогии с ячейками, аккредитивную сделку можно проводить со всеми видами объектов недвижимости, нет ограничений, как в случае с системой безопасных взаиморасчетов ЦНС

– В договоре об открытии аккредитива можно прописать любые дополнительные условия доступа, не только ДКП

– у Продавца для перевода денежных средств должен быть открыт счет только в Сбербанке

– Для раскрытия аккредитива потребуется личное присутствие Продавца в банке с документами, подтверждающими условия доступа (либо вариант нотариальной доверенности).

– многие пишут, что процесс оформления аккредитива занимает большое количество времени по сравнению с ЦНС, на практике это не так, на мой взгляд, одинаково, все зависит от конкретного отделения Сбербанка и работающих в нем сотрудников, в общем тот самый «человеческий фактор».

– стоимость открытия аккредитива, также как и ЦНС составляет 2000 рублей, если речь идет о физических лицах.

Даная статья является ознакомительной и основывается на моем личном опыте, в ней не отражены многие нюансы о проведении сделок с юридическими лицами, нерезидентами, о переводе денежных средств из одного банка в другой для подготовки к сделке и т.д. Но, в целом, я надеюсь она поможет разобраться простым обывателям как действовать в том или ином случае.

Как осуществляется продажа квартиры через банковскую ячейку: составление договора аренды ячейки у Сбербанка. Каковы риски покупателя и продавца, где взять каждый из документов?

Одна из самых дорогих и важных покупок в жизни каждого – это приобретение квартиры или дома. Для многих это бывает один раз и потому возникает много вопросов – как заключить сделку, как максимально обезопасить себя при передаче денег.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Стоит ли выбирать наличный расчет?

Покупка любой недвижимости сегодня – это вопрос большой суммы денег. Стоимость квартир зависит от их площади и места расположения, но в любом случае существует два способа оплаты:

- взять кредит в банке (ипотеку, расчет через материнский капитал);

- насобирать нужную сумму или получить ее за продажу другой недвижимости и расплатиться наличными.

Оплата через кредит – это, конечно, удобно и просто. Необходимость купить большую квартиру или собственный дом возникает довольно часто – появляются дети, внуки, просто хочется увеличить жилую площадь, но не всегда есть денежная возможность оплатить покупку сразу.

Когда вы нашли нужную квартиру, передача денег может быть либо в руки бывшему владельцу, либо через ячейку. Если вы выбираете оплату из рук в руки, то это можно сделать двумя вариантами:

- До регистрации, рискует покупатель остаться без средств, если продавец передумает и скроется.

- После регистрации в Росреестре (это окончательный этап, когда покупатель становится полноправным владельцем купленной квартиры или дома).

Передавать деньги наличными от покупателя продавцу довольно опасно, так как велик риск ограбления. Для этого стоит себя обезопасить:

- не ходить на такие встречи одному;

- назначать безопасное место передачи (лучше всего делать это у нотариуса);

- составлять расписку, которую подпишет продавец о том, что деньги получены, какая именно сумма и для чего (обязательно указать паспортные данные того, кто получает средства, тогда можно требовать от покупателя возврат через суд при необходимости).

Как купить квартиру за наличку

Продавец сегодня отдает предпочтение наличным. Это дает возможность пощупать деньги, проверить их подлинность, но лучше и безопаснее осуществлять сделку с опытным риэлтором или юристом. То есть, вы оформляете на него доверенность и доверяете ему контроль над сделкой. Стоит все-таки ознакомиться с этапами проведения сделки.

Если вы покупаете за наличку, тогда у вас не будет всего одного этапа – предварительного договора, когда происходит оформление передача задатка за недвижимость. Если у покупателя на руках вся сумма, то купля-продажа проходит в такой последовательности:

Проверка документов. На данном этапе продавец предоставляет риэлтору или опытному юристу все бумаги на покупаемую площадь. Они тщательно проверяются, устанавливается чистота помещения с юридической точки зрения. Проверка – гарантия дальнейшей невозможности оспорить сделку теми, кто имел право на эту недвижимость ранее – несовершеннолетние дети или недееспособные жильцы, прописанные или являющиеся также владельцем жилплощади.

Продавец должен подать следующие документы:

- свидетельство о собственности;

- кадастровый паспорт недвижимости;

- техпаспорт;

- сведения обо всех, кто зарегистрирован на жилплощади по форме;

- согласие всех владельцев на сделку;

- согласие от органов опеки, если в жилье прописаны несовершеннолетние дети.

Составление договора. Когда юристы проверили все документы, предоставленные продавцом, нет никаких сомнений по чистоте жилья, тогда можно приступить к составлению договора. Можно составить его самому и написать от руки. Но лучше отдать предпочтение нотариально заверенному варианту.

Расчет. Когда покупаете за наличку, то вы можете передать деньги сразу после подписания договора, а можно дождаться регистрации уже вашего права на жилплощадь в соответствующих органах местности, где находится жилплощадь.

Регистрация права. Регистрация самого договора не нужна, а вот право собственности регистрируется по-прежнему, без данного свидетельства покупатель не станет полноправным владельцем.

Подаются такие документы:

- паспорт покупателя;

- кадастровый документ на помещение;

- правоустанавливающие бумаги;

- заявление на осуществление реестра;

- квитанция оплаты госпошлины.

Есть ли риск при оплате?

Сделка, касающаяся денежных средств – это риск, и относиться к ней стоит очень серьезно. Стоит внимательно изучить все нюансы, проанализировать поведение тех, с кем собираетесь сделку заключать, обдумать все моменты. Только после этого можно покупать жилплощадь, когда нет никаких сомнений.

Максимально обезопасить себя, совершая сделку с недвижимостью, могут обе стороны. Расчет с помощью банковской ячейки – это самый безопасный способ.

Банк выбирается совместно сторонами, которые совершают сделку. Стоит внимательно ознакомиться со всеми вариантами, которые могут предоставить такую возможность осуществления сделки.

Рисков для продавца практически нет. Он один – у банка будет отозвана лицензия, и он не сможет исполнять свои обязанности по выдаче средств из ячейки.

Но если вы поручаете сопровождение вашей сделки через ячейку опытному юристу, то он сможет решить данную проблему с минимальными потерями для продавца.

Стоит отметить, что если происходит арест средств банка, ваших денег в ячейке это не касается. Они не являются собственностью банка. Наличные там только хранятся, поэтому при такой ситуации вы имеете право потребовать своих денег, несмотря на то, что остальные средства его арестованы.

Плюсы и минусы

Выбирая способ оплаты и передачи средств за недвижимость, и покупатель, и продавец, желает обезопасить себя максимально. Это касается и случаев грабежа, и подлинности валюты. Если говорить о банковской ячейке, то преимуществ такой оплаты несколько:

- наличие людей, которые охраняют банк, камер, наблюдающих за происходящим в каждом помещении отделения, следовательно, случаи ограбления крайне редки;

- забрать деньги продавец может в любой день после регистрации права, никто не будет знать, что именно в этот день он понесет большие деньги (если он сам не поведает об этом друзьям и знакомым);

- деньги из банка можно не выносить, есть возможность открыть в этом отделении счет и сразу же деньги перечислить именно на него;

- также и покупатель может изъять заложенную сумму, если покупка не завершилась до регистрации права;

- в ячейку помещается любая сумма денег, ограничений по сумме нет, а срок аренды может быть продлен, в виду различных причин.

Но, каким бы безопасным не был данный способ расчета покупки или продажи жилого или коммерческого помещения, минусы все же существуют, но их намного меньше.

В договоре с банком на аренду ячейки на определенный срок не прописывается сумма, которая будет там лежать, то есть, если возникают споры по поводу оплаты, договор аренды не может быть доказательством для суда.

Сотрудники банка только визуально проверяют те документы, которые предоставляет продавец для доступа к ячейке, у них нет возможности проверить подлинность паспорта, свидетельство о регистрации.

Банк не несет ответственности за подлинность предоставленных документов, он гарантирует сохранность ячейки, но не ее содержимого (это должно быть в договоре). Если продавец окажется мошенником и подделает договор и свидетельство, то он свободно получит средства из ячейки, так как и сроки регистрации в банке высчитывать не станут.

Минусов немного, но их также стоит учитывать и быть внимательным к тому, кто продает недвижимость. Если у вас есть хоть малейшие сомнения, тогда лучше подыщите другой вариант помещения или другой способ оплаты. Гарантией для продавца является участие в закладке средств в ячейку и предварительный пересчет и проверка купюр на подлинность.

Варианты хранения

По мнению специалистов на сегодня осуществление оплаты через ячейку – самый надежный способ. Закладку денег можно осуществить вместе с продавцом, платит за аренду покупатель, а забрать средства может продавец после сделки или покупатель, если сделка не состоялась. В банковской ячейке есть два варианта сейфового хранения средств:

- ответственное (происходит заключение договора с банком о том, что вы намереваетесь арендовать ячейку и плюс дополнительное соглашение, здесь указывают того, кто может забрать средства из ячейки);

- индивидуальное (без оговорки дополнительных условий происходит подписание договора между тем, кто изымает деньги, и банком).

Условия заключения договора на аренду ячейки

Выбрав банк для хранения денег, стоит заключить с ними договор о хранении средств. Лучше чтобы банк давал возможность оговаривать условия изъятия денег из ячейки, то есть, чтобы можно было в договоре прописать, что деньги продавец может забрать только при наличии доказательств о том, что недвижимость теперь принадлежит покупателю.

Оформляется договор не в день закладки средств. Вы вправе заложить средства за день до получения документов о регистрации права собственности.

Подписывают этот договор все лица, которые участвуют в купле-продаже. В нем указывают паспортные данные той стороны, которая имеет право забрать деньги из ячейки.

Сроки аренды

Ячейка в банке бронируется на месяц, продлять срок можно (это оговаривается отдельно в каждом банке). В подписанном документе прописываются сроки, когда доступ к ней имеет продавец, а когда – покупатель.

Обычно по договору доступ для продавца наступает с 13 по 20 день с момента начала аренды ячейки, так как регистрация длится около 12 дней, а на 13 уже можно забирать деньги. Но только до 20 дня, так как и в Росреестре могут быть задержки.

Если же после 20 дня продавец деньги не забирает и срок аренды не продляют, то доступ снова возвращается к покупателю. Если регистрация задерживается или откладывается, то в банк нужно представить документы, это подтверждающие, и продлить сроки аренды, изменив условия доступа.

Сделки купли-продажи – это очень ответственное и сложное дело. Делать это через банковскую ячейку сегодня безопаснее всего. Но не исключайте помощь и консультации специалистов. Лучше, когда такие сделки контролируют и сопровождают знающие и надежные люди.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)

(пока оценок нет)

(пока оценок нет)