Как снять обременение после закрытия ипотеки: особенности процедуры, документы

Клиенты банков знают, что при оформлении ипотечного договора они получают в собственность жилплощадь, купленную за деньги, полученные в кредит, но на недвижимость накладывается обременение. Собственником приобретенного жилья является заемщик, но не все сделки и манипуляции с жилплощадью он может проводить без ведома банка.

Что такое обременение и зачем снимать обременение по ипотеке?

Под обременением понимают наложенные ограничения на пользование недвижимостью. Обременение подразумевает, что помимо законных владельцев определенные права на жилплощадь имеет третье лицо. При ипотеке третьим лицом является кредитная организация, предоставившая свои средства заемщику.

Обременение на недвижимость накладывается в случае оформление ипотеки, договора пожизненной ренты, аренды помещения.

Обременение подразумевает ряд ограничений в плане пользования жилплощадью:

- Заемщик не может продавать заложенную недвижимость без ведома банка. Такие сделки считаются незаконными и могут повлечь за собой множество неприятных моментов для продавца и покупателя. В кредитном договоре не указывается, что заемщик не имеет права продавать квартиру. В случае необходимости он может ее продать, предварительно уведомив кредитную организацию и согласовав сумму продажи, а также возврат процентов и остатка долга.

- Заемщик не имеет права прописывать в квартире других людей без согласования с банком. В квартире прописываются заемщик и созаемщик, а также несовершеннолетние дети заемщика. Собственник жилья не должен прописывать в квартире других лиц без разрешения банка, поскольку жилплощадь находится в залоге у кредитной организации. В случае невыплат продать недвижимость с прописанными третьими лицами будет проблематично. Прежде, чем прописать в квартиру других людей и родственников, заемщик обязан снять квартиру с обременения после закрытия ипотеки.

- Заемщик не имеет права сдавать помещение в аренду без разрешения банка. Собственник жилья может распоряжаться своей собственностью, но некоторые сделки требуют письменного согласия банка. Если в кредитном договоре не указаны ограничения, связанные с арендой жилья, заемщик может сдавать квартиру.

Заемщик, не способный выплачивать проценты и долг банку, может продать квартиру. Покупатель информируется о наличии обременения. Кредитная организация заинтересована в возврате денег от неплатежеспособных клиентов, поэтому запрет на продажу накладывается редко. Покупатель платит весь остаток долга банку и оставшуюся часть суммы – продавцу. После этого заключается договор купли-продажи, и обременение снимается.

Ипотека погашена: как снять обременение, порядок процедуры

После выплаты ипотечного кредита заемщику предстоит ряд процедур, завершающих сделку с банком. Необходимо расторгнуть договор страхования жилплощади и снять обременение с квартиры.

Процедура снятия обременения проводится в юстиции (Регистрационной палате, Росреестре, отделении МФЦ). Прежде, чем отправиться туда, нужно подготовить необходимые документы.

Квартира находилась в залоге у банка, и после завершения выплат банковские сотрудники проконсультируют заемщика относительно процедуры снятия обременения. К сотрудникам банка можно обращаться с вопросами, кто снимает обременение с квартиры при ипотеке, куда обращаться и какие документы готовить.

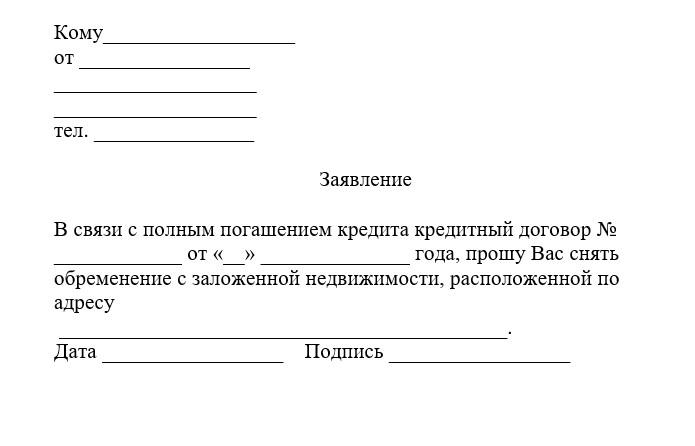

- Написать заявление о снятии обременения. Заявление пишется в отделении банка-кредитора. Заемщик после полного погашения ипотечного долга и процентов обращается в банк, составляет заявление, которое подписывают обе стороны (заемщик и кредитор).

- Собрать пакет документов. Для обращения в юстицию нужно подготовить все документы, подтверждающие личность заемщика и всех собственников, право собственности и факт полного погашения кредита, отсутствия задолженности перед банком.

- Идти в Росреестр или отделение МФЦ. Оформлять документы на собственность нужно в специальном учреждении. Владелец жилплощади (и прочие собственники) должны присутствовать лично или же иметь доверенности на всех владельцев квартиры. Собственники подают заявление на снятие обременения.

- Получить новый документ. Процедура проверки документов и личности собственников длится не более 5 рабочих дней. По истечении срока обременение будет снято, о чем появится запись в ЕГРП. Собственник может подать заявление о получении нового свидетельства о праве собственности без пометки об обременении. Документ готовится в течение месяца. Если необходимости в новом документе нет, можно оставить старый. Чтобы подтвердить отсутствие обременение, достаточно попросить выписку из ЕГРП.

Многих заемщиков интересует после погашения ипотеки, как снять обременение с квартиры. Штрафы на неснятие обременения отсутствуют, но затягивать с процедурой не рекомендуется. Обременение не позволяет проводить сделки с недвижимостью. По истечение большого периода времени снять его будет сложнее, придется обращаться в банк, поднимать все документы и обращаться в Росреестр.

Как снять обременение по ипотеке: документы

Пакет документов перед снятием обременения заемщик собирает самостоятельно. Он обращается в кредитную организацию, оформлявшую ипотеку, получает все необходимые документы о том, что задолженность погашена, заполняет заявление о снятии обременения.

Снимать обременение можно сразу же после погашения кредита и получения необходимых документов.

Перед тем, как снять обременение после выплаты ипотеки, необходимо подготовить все необходимые документы. Список документов можно получить в банке или отделении юстиции. Потребуются оригиналы и копии документов.

- Паспорт заемщика. Необходим оригинал и копии страниц с фотографией и пропиской заемщика и созаемщиков. Все собственники квартиры должны присутствовать лично, либо у одного из владельцев должны быть нотариально заверенные доверенности от остальных собственников.

- Заявление о снятии обременения. Заявка включает в себя данные о собственнике, заемщике и недвижимости, в ней указываются реквизиты кредитного договора. В заявлении должны стоять дата оформления и подписи заемщика и сотрудника банка, оформлявшего договор.

- Закладная на квартиру. Закладная – это документ, содержащий информацию о квартире, собственнике жилья и третьем лице, у которого она находится в залоге. Указываются параметры квартиры и условия договора, правила выплат и прочее. Закладная хранится в банке и выдается на руки заемщику только в момент снятия обременения.

- Кредитный договор. Необходим оригинал и копия ипотечного договора с указаниями выплат и подтверждением погашения долга с процентами. В документе должна быть запись о том, что заемщик не имеет задолженностей перед банков и кредитная организация претензий к заемщику не имеет.

- Документы на квартиру. При обращении в Росреестр необходимо предъявить свидетельство о собственности всех заемщиков и созаемщиков, договор купли-продажи с копиями.

- Квитанция об оплате госпошлины. Перед тем, как снять обременение по ипотеке в силу закона, нужно оплатить госпошлину. При снятии обременения пошлина невелика, но без предоставленной квитанции регистратор не примет документы. Узнает сумму и получает саму квитанцию собственник в Росреестре, оплачивает ее на почте или отделении Сбербанка и отдает регистратору чек об оплате или его копию.

Как снять обременение по ипотеке в Сбербанке

Правила снятия обременения в Сбербанке стандартны. Сотрудники кредитной организации проинформируют заемщика о том, где снять обременение с квартиры по ипотеке, какие документы ему необходимо получить.

Клиент банка обращается к сотруднику и оформляет заявку на снятие обременения. Запись о погашении кредита ставится в закладной. Заявка оформляется с помощью сотрудника банка, на заявлении ставятся подписи заемщика и кредитора.

Часто филиалы Сбербанка имеют один центральный офис на город. При погашении ипотечного кредита ехать за справками необходимо в центральный офис вне зависимости от того, где оформлялся кредитный договор.

Клиент банка оформляет заявление о снятии обременения, ставит свою подпись и указывает контактный телефон. В течение двух недель клиенту звонит сотрудник банка и сообщает, что его просьба о снятии погашения удовлетворена.

Существуют 2 возможных способа дальнейшего снятия обременения. Банк выдает на руки клиенту все документы, включая закладную, справки о погашении кредита. Климент самостоятельно идет в Росреестр и подает документы.

Часто сотрудники Сбербанка курируют все манипуляции с недвижимостью до конца и сопровождают заемщика при подаче документов. Сотрудник кредитной организации и собственник квартиры договариваются о встрече в отделении МФЦ или Росреестра. В день подачи заявления на встречу приходят все собственники квартиры с паспортами, копиями и документами на квартиру (договор купли-продажи, свидетельство о собственности). Сотрудник банка приносит остальные необходимые документы. В процессе оформления заявления и подачи заявления регистратору подписи ставят обе стороны.

Заемщику остается прийти за новыми документами в указанное время. Если собственник квартиры хочет сразу оформить новое свидетельство о собственности без пометки об обременении, он указывает это при подаче заявки и дополнительно оплачивает пошлину в размере 350 рублей. Новое свидетельство готовится в течение месяца.

Банковские сотрудники предупредят о том, что процесс закрытия ипотеки может длиться до полутора месяцев. В течение этого срока подать заявление на снятие обременения проблематично. Заемщику рекомендуется подождать месяц-два с момента последнего платежа и затем собирать документы для обращения в Росреестр.

Пошаговая инструкция, как снять обременение с квартиры после полной оплаты ипотеки

Завершающим этапом выплаты жилищного кредита является погашение записи в едином госреестре недвижимости об обременении. Эта процедура является обязательной для всех заемщиков, ведь только после ее прохождения человек становится полноправным хозяином своей жилплощади.

Завершающим этапом выплаты жилищного кредита является погашение записи в едином госреестре недвижимости об обременении. Эта процедура является обязательной для всех заемщиков, ведь только после ее прохождения человек становится полноправным хозяином своей жилплощади.

Рассмотрим этапы и особенности данного юридического действия.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Что это такое?

В соответствии со ст. 11 ФЗ «Об ипотеке», договор с банком подлежит обязательной регистрации в Росреестре, что влечет за собой возникновение обременения. Это значит, что в течение действия соглашения собственник имеет ограниченные права на жилье, так как банк является залогодержателем.

По договору собственник не имеет права продавать недвижимость, сдавать в наем, делать перепланировку и иные действия без согласия банка.

По договору собственник не имеет права продавать недвижимость, сдавать в наем, делать перепланировку и иные действия без согласия банка.

После снятия обременения запреты автоматически снимаются. Банк уже не имеет никаких прав на жилье заемщика, а тот, в свою очередь, может совершать любые юридические действия со своей жилплощадью, не спрашивая разрешения кредитора.

В какой момент происходит?

Снятие обременения происходит только после полного расчета с банком. После внесения последнего платежа необходимо убедиться в том, что за вами не числится каких-либо долгов, и что сумма возвращена в полном размере.

План действий: как снять ограничения после полной оплаты

Процедура состоит из нескольких этапов. По сути, она стандартная для каждого банка. Рассмотрим, как снять обременение после погашения ипотеки по алгоритму действий заемщиков в ВТБ 24.

- После полного погашения ссуды нужно обратиться в банк и попросить выдать закладную на квартиру. Также по своему желанию он может запросить справку о полном погашении ссуды.

Данный документ в большей степени нужен для самого заемщика, чтобы впоследствии, при возникновении возможных спорных ситуаций с кредитором, он смог доказать свою добросовестность.

Если приобреталось строящееся жилье, то банк снимает обременение по ипотеке не с квартиры, а с залога прав требования. В данном случае это земельный участок.

Всё о том, как снять обременение с квартиры после погашения ипотеки, читайте тут.

Обращение в банк и Росреестр

Основная процедура включают в себя обращение в банк и в регистрирующий орган. Какова цель обращения?

Основная процедура включают в себя обращение в банк и в регистрирующий орган. Какова цель обращения?

Чтобы снять обременение, нужно аннулировать закладную на квартиру. Эта бумага, на основании которой банк имеет определенные права на недвижимость. После внесения последнего платежа заемщику нужно обратиться в кредитное учреждение и запросить этот документ.

На нем в обязательном порядке должна стоять отметка о погашении ссуды в полном объеме. Если ее не будет, процедуру пройти будет невозможно.

Далее в Росреестр нужно предоставить документы и заявление, чтобы регистрационную запись о наличии ипотеки удалили из реестра.

О снятии обременения с квартиры по ипотеке в Росреестре читайте здесь.

Общий пакет документов

Что потребуется собрать для снятия обременения:

- закладная с отметкой о погашении долга;

- заявление о снятие обременения, подписанное представителем банка и заемщиком;

- копия и оригинал ипотечного договора;

- паспорт;

- свидетельство о праве собственности;

- чек об оплате госпошлины;

- судебное решение (если снятие обременение происходит по приказу суда).

В каком виде составляется заявление?

Заявление пишется в произвольной форме и состоит из нескольких основных пунктов:

- Номер ипотечного договора.

- Дата заключения документа.

- Прошение о снятии обременения в связи с погашением кредита.

- Адрес квартиры.

- Дата и подписи сторон.

- Скачать бланк заявления на снятие обременения

- Скачать образец заявления на снятие обременения

Несмотря на то, что заявление подписывается обеими сторонами ипотечного договора, при подаче бумаг в Росреестр присутствие представителя банка не требуется. Заемщик занимается оформлением самостоятельно или через доверенное лицо.

Стоимость процедуры закрытия после выплаты

Госпошлина составляет 350 рублей. После погашения записи об обременении владельцу квартиры выдается выписка из ЕГРП о праве собственности.

Госпошлина составляет 350 рублей. После погашения записи об обременении владельцу квартиры выдается выписка из ЕГРП о праве собственности.

Некоторые банки предоставляют возможность за отдельную плату услуги по снятию обременения и сбору всех бумаг.

Например, заказать такую услугу можно в ВТБ 24. Тариф определяется в зависимости от вида приобретенного жилья.

Сроки

Самый долгий этап в процедуре – это выдача банком закладной. Она готовится в течение 10 рабочих дней с момента обращения заемщика. Если квартира была приобретена в столичном регионе, то срок увеличивается до двух недель.

Дальнейшие действия после погашения

Как только запись о факте ипотеки будет погашена, заемщик перестает быть залогодателем банка, а значит, становится полноправным владельцем недвижимости. После прохождения процедуры он сможет по своему усмотрению совершать любые юридические действия с квартирой.

После прохождения процедуры можно подать документы на получение налогового вычета по основной уплаченной сумме («телу» кредита), и по внесенным процентам. Право на вычет возникает уже по прошествии внесения платежей в течение 12 месяцев.

Собственник может ежегодно подавать в ФНС документы на получение вычета. Также это право сохраняется за ним после полного расчета с кредитом. Для оформления потребуются квитанции об оплате и документ, подтверждающий покупку и владение недвижимостью.

Также заемщики имеют право на возврат страховки, если полис до сих пор продолжает действовать. Что потребуется сделать:

- Написать заявление с указанием номера договора и реквизитами полиса.

- К заявлению следует приложить копию договора с банком, справку о том, что кредит полностью погашен и свои личные документы.

- Бумаги направить в страховую фирму.

- Скачать бланк заявления на возврат страховки при досрочном погашении ипотечного кредита

- Скачать образец заявления на возврат страховки при досрочном погашении ипотечного кредита

Следует быть готовым к тому, что компания может отказать в принятии заявления и возврате средств. Однако заемщик должен аргументировать свое намерение тем, что страховой взнос был оплачен, а договор с банком прекратил действовать.

Следует быть готовым к тому, что компания может отказать в принятии заявления и возврате средств. Однако заемщик должен аргументировать свое намерение тем, что страховой взнос был оплачен, а договор с банком прекратил действовать.

Также заемщик может по своему усмотрению оставить страховку. Однако в этом случае выгодоприобретателя (страховую фирму) рекомендуется сменить, так как в противном случае страховой взнос будет направляться в банк на покрытие кредита, которого уже нет.

Что делать дальше, когда вы выплатили ипотеку, подробно читайте здесь.

Процедура снятия обременения – важный этап, который необходимо пройти каждому, кто выплатил ипотеку. Следует понимать, что банк и Росреестр – совершенно две разные и не связанные друг с другом организации.

Если вы полностью выплатили ссуду банку, автоматически обременение с квартиры не снимется. Банк не уведомляет регистрирующие органы о полном расчете с заемщиками, поэтому ответственность за прохождение процедуры полностью ложится на плечи залогодателя.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Как снять обременение с квартиры

Чтобы она точно-точно стала вашей

В 2018 году я выплатила ипотеку и сняла с квартиры обременение. Теперь она полностью в моей собственности. Расскажу, что такое обременение и как его снять.

Что такое обременение

Обременение — это ограничения собственника в правах пользования и распоряжения квартирой. Представьте кандалы: двигаться можно, но с большим трудом. Обременение может возникать в силу закона или по условиям договора. Видов обременений много, например: залог, арест, аренда, доверительное управление. Каждый вид обременения по-своему ограничивает права собственника.

Обременение может быть добровольное и принудительное. Пример добровольного обременения: залог, когда собственник закладывает имущество, чтобы взять в долг. Пример принудительного: арест квартиры за долги.

В моем случае обременение было наложено из-за ипотеки. Это означало, что я могу жить в квартире, делать в ней ремонт, приводить друзей в гости, но не могу сдать квартиру в аренду, сделать перепланировку или продать ее без согласия банка. Я могу прописать в квартиру близких родственников (родителей, детей, супруга и его родителей), но не могу прописать или сделать регистрацию другим людям. Если я соберусь уехать путешествовать на несколько месяцев, то должна уведомить об этом банк: так было написано в договоре.

По факту я не почувствовала на себе тяжесть обременений. Видимо, потому что я их не нарушала.

Все эти ограничения с владельца снимаются, когда он выплатит ипотечный кредит. Если вы внесли последний платеж по ипотеке или закрыли ее досрочно, вам не могут отказать в снятии обременения.

Я взяла ипотеку в октябре 2013 года, а закрыла в июне 2018 года. Погасила тело кредита и набежавшие проценты за неполный месяц. Точную сумму узнала в колцентре банка: попросила рассчитать сумму полного погашения ипотеки на завтрашний день.

На память я сняла короткий скринкаст о том, как внесла последний платеж за ипотеку

Но погашение кредита — полдела. Теперь нужно снять обременение с квартиры: это не происходит автоматически.

Как снять обременение

Есть два способа снять обременение: лично в МФЦ или в интернете через сайт Росреестра. Второй способ подходит, только если у вас есть квалифицированная электронная подпись. У меня такой подписи нет, поэтому я подавала документы через обычный МФЦ .

Получить уведомление о снятии обременения в МФЦ — бесплатно.

Упрощенно процесс такой:

- Собираем документы: справку о закрытии кредита и закладную заказываем в банке, дома находим свидетельство о собственности на квартиру (если оно выдавалось), кредитный договор и паспорт.

- Подаем все это в МФЦ .

- Дожидаемся уведомления о погашении обременения.

- Проверяем все на сайте Росреестра.

- Празднуем.

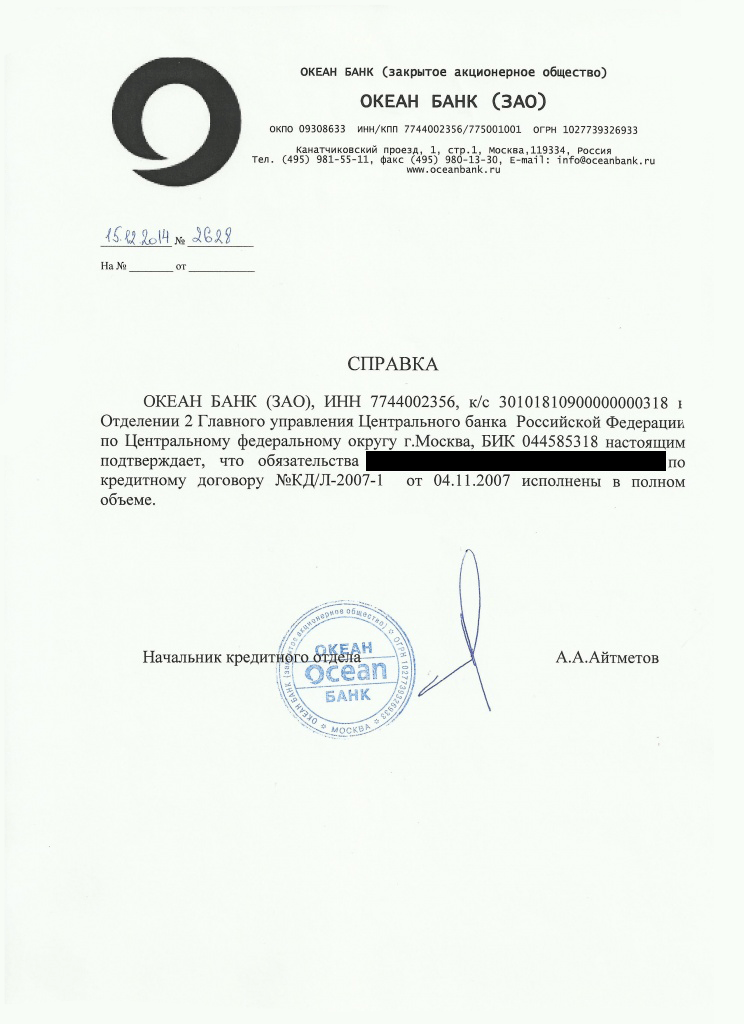

После закрытия ипотеки я позвонила в банк и уточнила, какие документы нужны для снятия обременения. В моем случае потребовались справка о закрытии кредита и погашенная закладная на квартиру.

Справку сделали прямо при мне в отделении банка на следующий день после внесения платежа по кредиту.

Свою справку я отдала в МФЦ, поэтому прикладываю пример из интернета

Свою справку я отдала в МФЦ, поэтому прикладываю пример из интернета

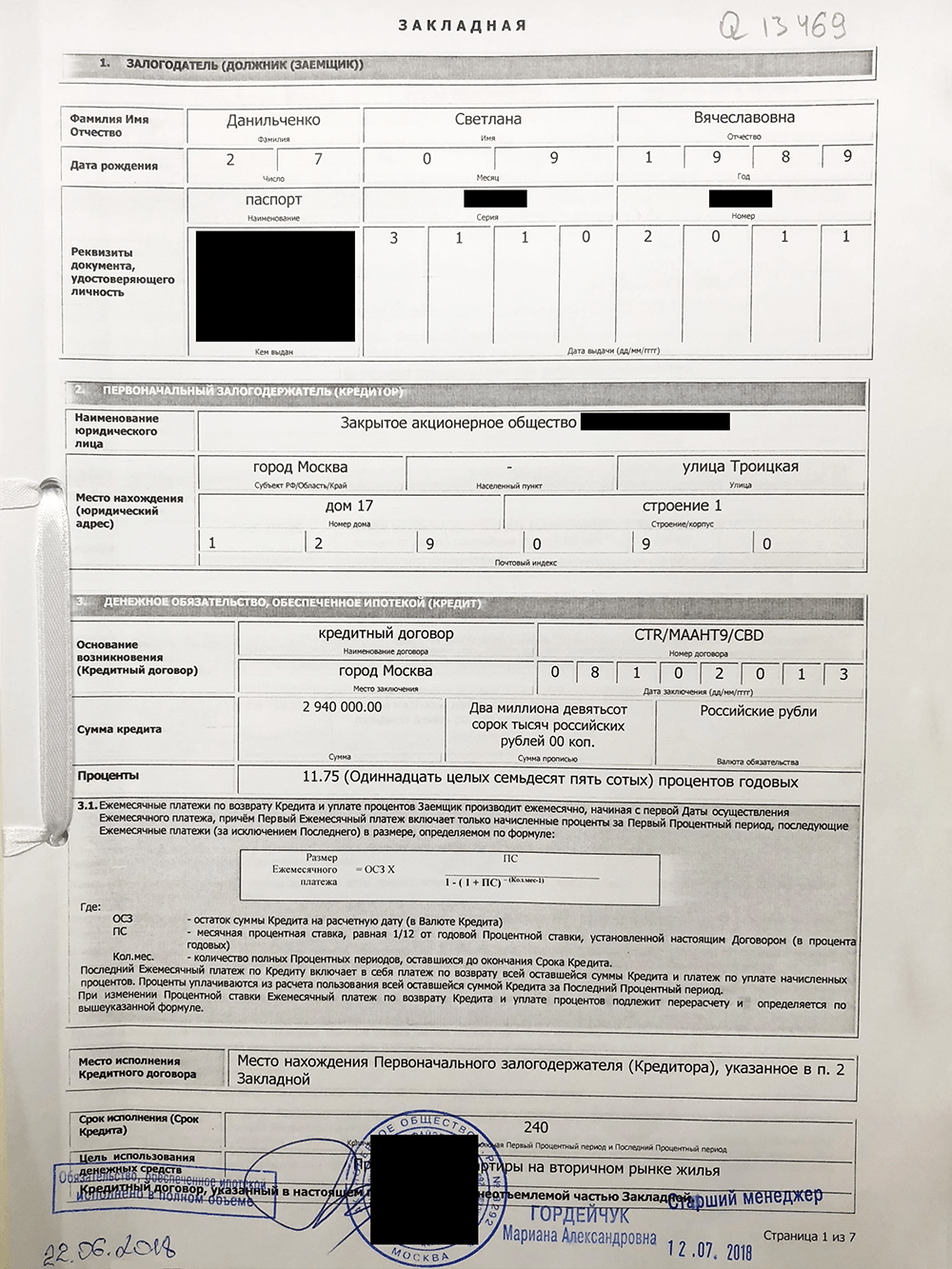

Одновременно с этим я заказала закладную на квартиру в банке. Закладная — это документ о залоге имущества. Моя квартира в залоге у банка, пока я плачу ипотеку. Закладную готовили 10 рабочих дней — то есть две недели. Во всех банках это происходит по-разному, но суть процесса одинакова.

Я пользуюсь услугами Райффайзенбанка, там можно позвонить на горячую линию и заказать все справки и закладные без визита в офис. В Сбербанке моему другу сказали, что по телефону заказать тоже можно, но лучше все-таки прийти в ипотечный центр и написать заявление, потому что «так надежнее»

Примерно через полторы недели мне пришло смс о готовности закладной. Выдают ее в специальном ипотечном отделении банка по паспорту. Я забирала там же, где подписывала ипотечный договор.

Я отстояла очередь, подошла к специалисту банка, мне подготовили документы и отправили в кассу. Там выдали закладную на квартиру, сшитую с кредитным договором, и отправили обратно к первому специалисту. Тот выдал нотариально заверенную копию доверенности, на основании которой сотрудник банка подписал закладную. Копия доверенности подтверждает, что сотрудник банка имел право подписать мои документы. Получение всех документов в банке бесплатно.

Иногда банк предлагает дополнительные услуги: оформить справку о снятии обременения в МФЦ или застраховать квартиру. Мой консультант ничего не предлагал, поэтому я забрала закладную за 20 минут.

1 июля 2018 в России ввели электронные закладные для ипотеки. Теперь вместо бумажной закладной при оформлении ипотеки могут выдать электронную. После закрытия кредита аннулировать такую можно просто в интернете.

Моя закладная. Штамп в левом нижнем углу говорит о том, что она погашена

Моя закладная. Штамп в левом нижнем углу говорит о том, что она погашена

Если закладной нет

Бывают случаи, когда при подписании договора закладную на квартиру не делают. Так было у моего друга Антона. Поэтому сотрудник банка поехал вместе с ним в МФЦ : там они подали совместное заявление на снятие обременения. Это бесплатная услуга.

Возможно, вы не помните, была ли вообще закладная. В таком случае лучше уточнить информацию в банке. Если колцентр не может помочь, идите в ипотечное отделение банка и узнайте лично у сотрудников. Если у вас не было закладной, договоритесь с представителем банка о встрече сразу в МФЦ .

Все собранные документы нужно отвезти в МФЦ и отдать на государственную регистрацию прав на недвижимое имущество.

Моя квартира находится в Красногорске, в районе Павшинская пойма. Я пришла в МФЦ в Красногорске в субботу и попала в гигантскую очередь. Автомат электронной очереди оповестил, что меня примут через 120 минут. Еще я узнала, что можно записаться на подачу документов на другой день или сделать это через интернет. Я записалась на следующую неделю и ушла.

Прием по предварительной записи состоялся точно в назначенное время. Прийти лучше за 5—7 минут, чтобы успеть получить талон в автомате электронной очереди. Если вы опоздаете даже на 3—5 минут , придется снова ждать в общей очереди или записываться заново.

Уточните режим работы МФЦ вашего города: может быть, и там можно записаться через интернет

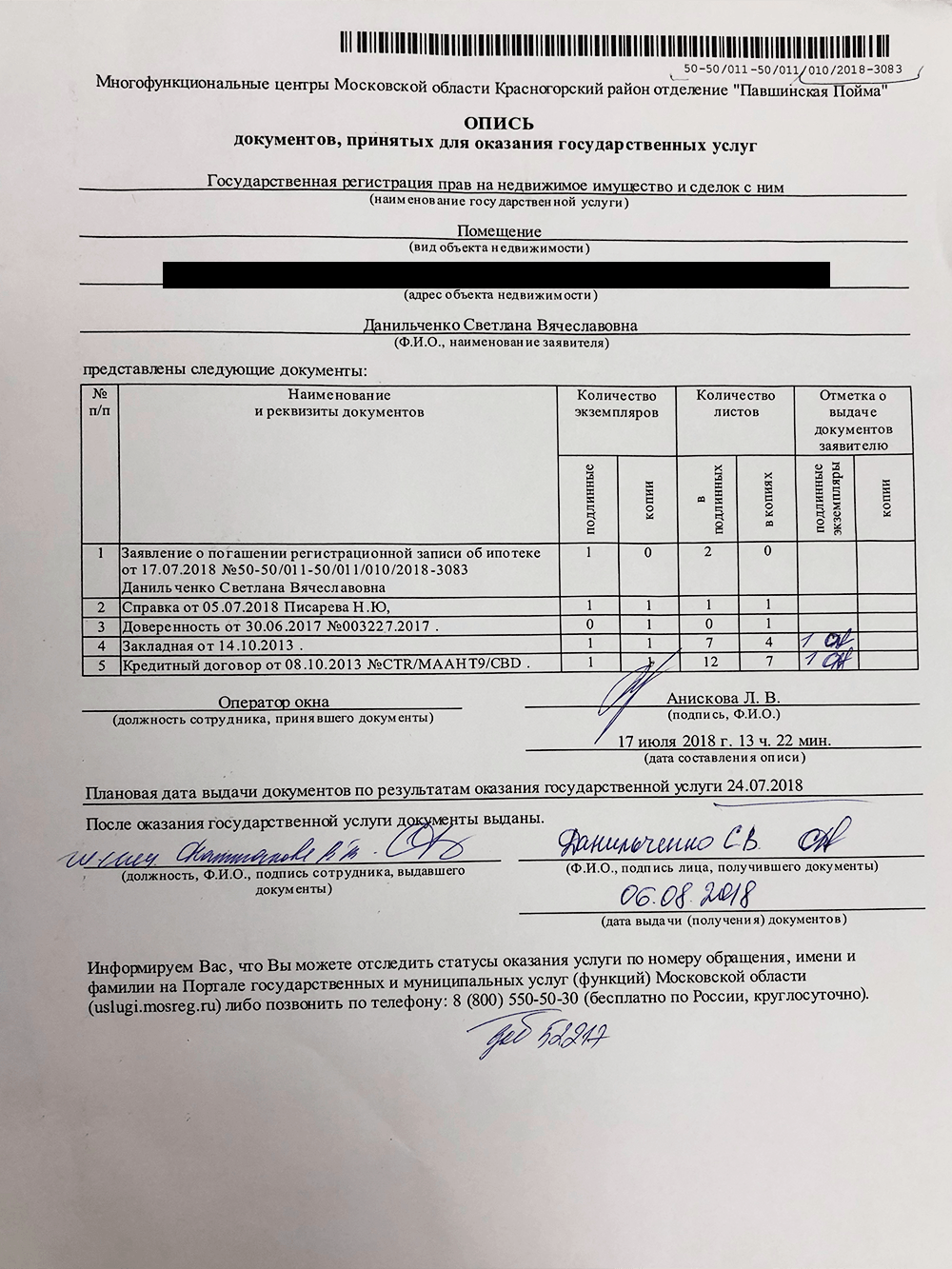

В отделении МФЦ я заполнила заявление и отдала все документы специалисту. Взамен мне выдали опись документов. В ней же был указан срок, в который справка о снятии обременения будет готова. Обычно справку делают за 5—10 рабочих дней.

Так выглядела моя опись уже после того, как я забирала документы

Так выглядела моя опись уже после того, как я забирала документы

Лучше проверять готовность документов через сайт или по телефону. 25 июля я проверила на сайте статус документов. Они были готовы и доставлены в МФЦ . Я снова записалась через интернет на прием на 6 августа, чтобы не стоять в очереди.

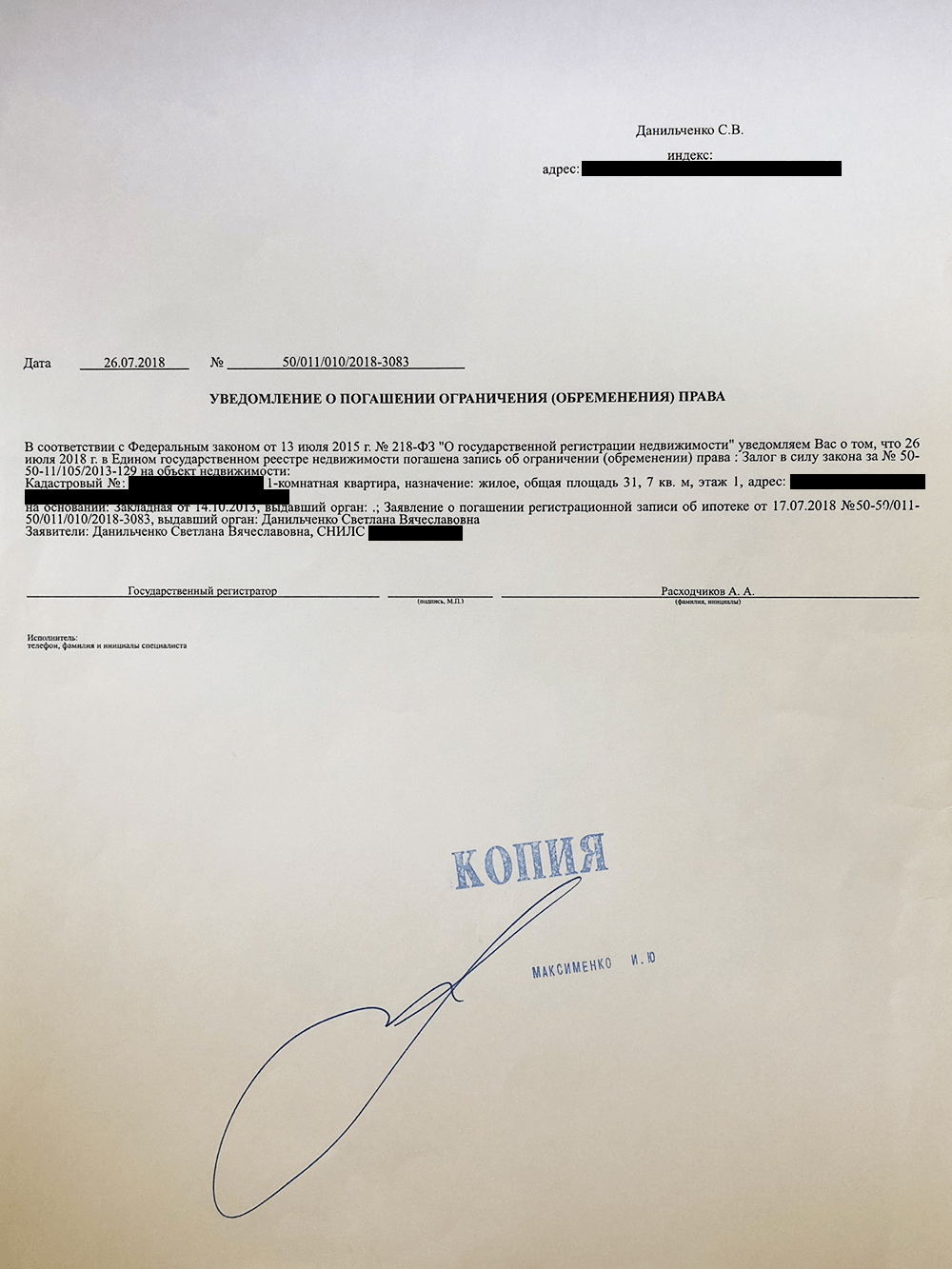

Для получения справки нужны только опись документов и паспорт. Справку, подтверждающую, что обременение снято, мне выдали за пять минут.

Это моя справка

Это моя справка

Как снять обременение через интернет

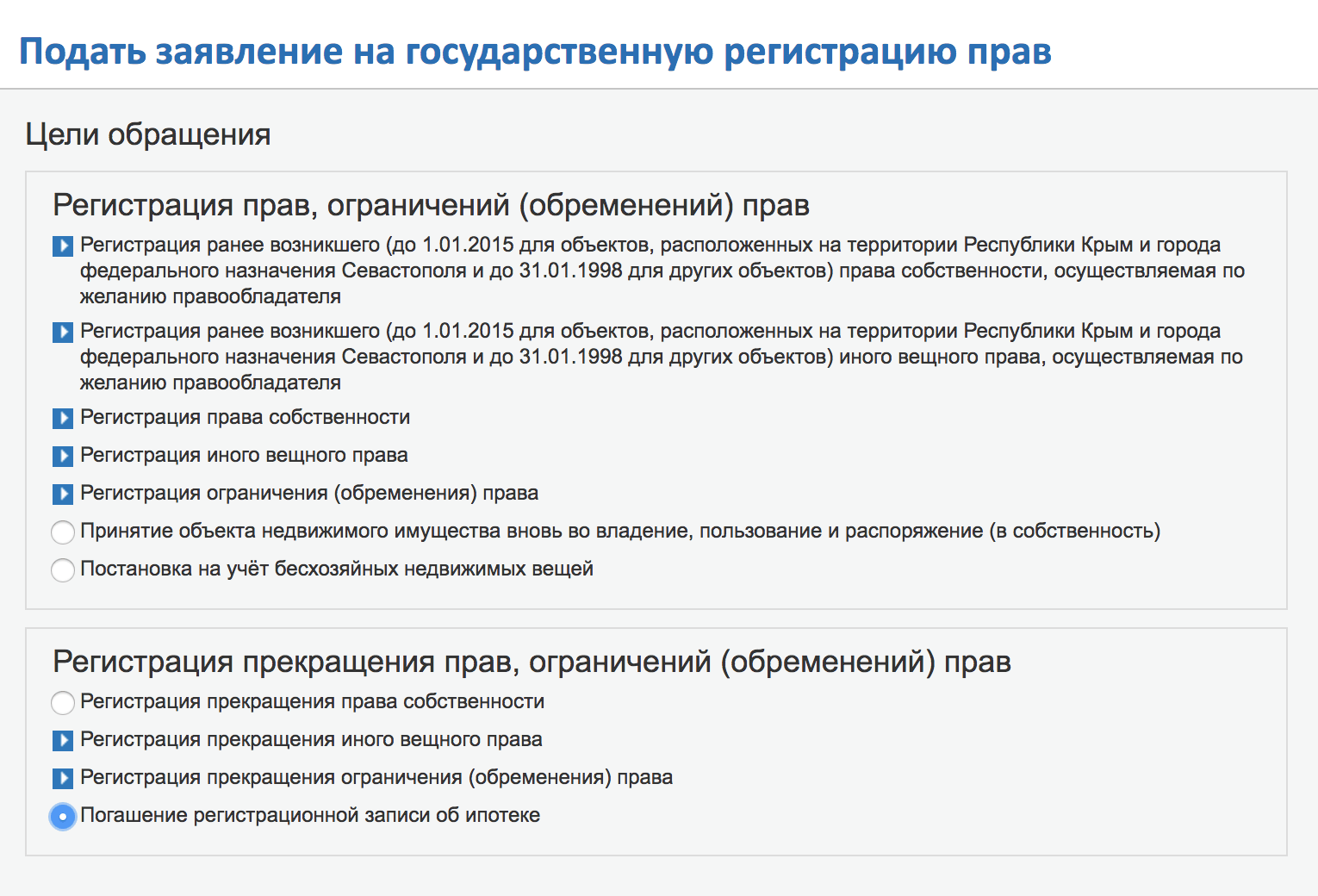

Если у вас есть электронная подпись, можно сделать все это в интернете. Для этого на сайте Росреестра в категории «Регистрация прекращения прав, ограничений (обременений) прав» выберите пункт «Погашение регистрационной записи об ипотеке».

Дальше система предложит внести ваши данные. В конце нужно приложить к заявке сканы тех же документов, которые я приносила в МФЦ , и подписать заявку своей электронной подписью.

Снять обременение можно через интернет, если у вас есть электронная подпись

Снять обременение можно через интернет, если у вас есть электронная подпись

Сколько нужно времени

Я сняла обременение чуть больше чем за месяц. 21 июня погасила ипотеку, 6 августа получила уведомление о погашении обременения в МФЦ . Можно быстрее, если делать все в интернете или записываться заранее.

Как убедиться, что на квартиру не наложено обременение

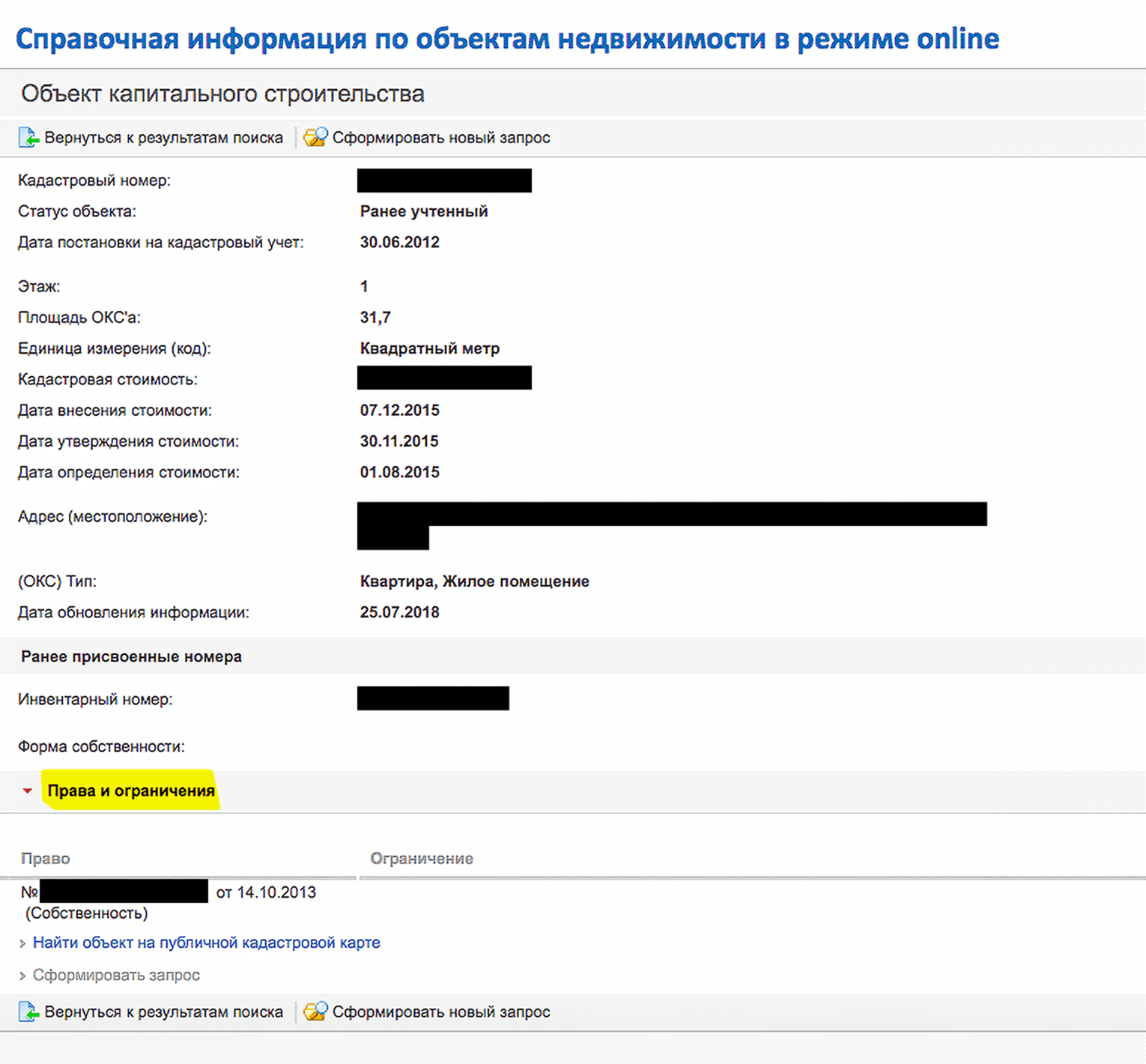

Чтобы быть уверенным в том, что с квартиры снято обременение, можно заказать выписку из ЕГРН в МФЦ за 400 рублей или проверить на сайте Росреестра бесплатно. Я проверила на сайте.

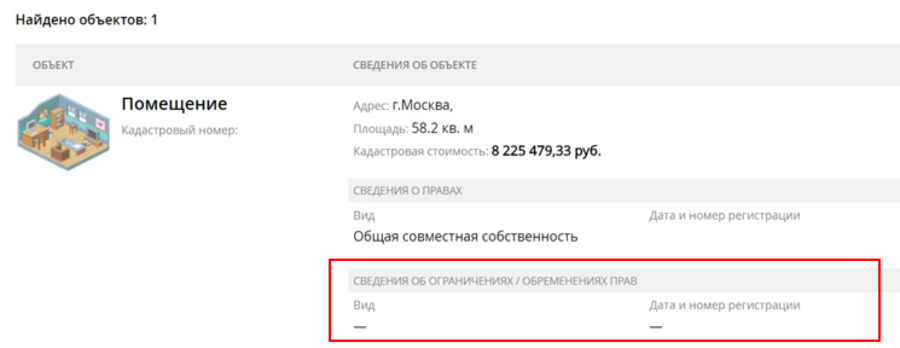

Росреестр сообщает, что обременения нет: последний раздел «Права и ограничения»

Росреестр сообщает, что обременения нет: последний раздел «Права и ограничения»

Делать это можно через неделю после того, как МФЦ подтвердил вам снятие обременения. Таким же образом проверяется, не наложено ли обременение на другую квартиру.

Порядок снятия обременения с жилья после полной выплаты ипотечных обязательств

Полным погашением кредита на квартиру трудности ипотечной эпопеи не заканчиваются. Остаётся ещё решить вопрос о том, как снять обременение с квартиры после погашения ипотеки. Этот процесс может таить в себе много неприятностей.

Что такое ипотечное обременение и зачем его снимать?

Обременение подразумевает определённые ограничения, накладываемые на недвижимость в процессе выдачи ипотечного кредита. В результате кредитная организация, оформившая заём, получает некоторые права на заложенное имущество, которые частично компенсируют риски при невозврате кредитных средств. Банк утрачивает все юридические права на жилое помещение только после снятия с квартиры обременения после закрытия ипотеки.

Обременение жилой недвижимости накладывает такие ограничения в сфере юридических сделок:

- Заёмщик не сможет подарить, продать или заложить ипотечную квартиру без согласия банка. Все эти сделки, даже если были составлены и подписаны соответствующие договоры, не будут иметь юридической силы до их регистрации в Росреестре. Но внести информацию об отчуждении Регистрационная палата не сможет, так как на недвижимость наложено обременение. Не запрещается завещать ипотечную квартиру, потому что завещание не требует регистрационных действий с указанным в нём имуществом.

- Могут возникнуть сложности, если без согласия банка прописывать в заложенной жилой недвижимости чужих людей, кроме членов семьи. Это ограничения зачастую прописаны в самом кредитном договоре, поэтому следует внимательно читать его текст перед подписанием. Невозможность прописать несовершеннолетних детей может привести к сложностям с посещением учебных и медицинских учреждений. Хотя ограничение в оформлении прописки не совсем соответствует законодательству, но обращение в суд в случае возникновения проблемы отнимет много времени и сил.

- Сдать квартиру арендаторам официально на длительный срок (больше года) заёмщик также не сможет, если запрет на эти действия прописан в кредитном договоре. Законодательство РФ не запрещает сдавать в аренду ипотечные квартиры, но банки стараются ограничить возможность возникновение каких-либо прав на залоговое имущество.

Пошаговая процедура снятия обременения с квартиры

Последний платёж по ипотеке – это редкий случай, когда человек с радостью расстаётся с принадлежащими ему деньгами. Перед погашением необходимо обратиться к сотруднику банка для уточнения необходимой суммы взноса в день посещения банка.

Перечень документов для снятия обременения по ипотеке

ФЗ от 16.07.1998 N 102-ФЗ “Об ипотеке (залоге недвижимости)” предусматривает исчерпывающий перечень документов для всех случаев обращения за снятием обременения с квартиры:

- Подписанное совместно с банком заявление на снятие обременения по ипотеке, образец которого Росреестр размещает на своём заявление на снятие обременения.

- Заявление владельца закладной.

- Заявления заёмщика с представлением закладной, на которой проставлена отметка банка об исполнении всех финансовых обязательств по кредитному договору.

- Решение суда с требованием прекратить ипотеку (если было удовлетворено исковое заявление о снятии обременения по ипотеке через суд).

При обращении в Росреестр необходимо предъявить документы только по одному из указанных пунктов. На практике предоставление указанных документов не является достаточным основанием для снятия ограничений с заложенной недвижимости.

Дополнительно необходимо предоставить:

- Паспорт заёмщика-залогодателя. Если квартира принадлежит нескольким собственникам, то необходимы паспорта их всех.

- Если подаётся совместное заявление с банком: документы, удостоверяющие полномочия работника кредитной организации (копии страниц устава, приказы, доверенности) и его паспорт.

- Копия кредитного договора.

- Документы на квартиру. Предоставляются оригиналы и копии договора приобретения недвижимости.

- Не будет лишним взять в банке справку о полном погашении задолженности по займу.

Обязательно проконсультируйтесь с работниками вашего банка по пакету документов, так как они часто сталкиваются с требованиями конкретного регионального представительства Росреестра. Документы для снятия обременения с квартиры по ипотеке в МФЦ аналогичны, подаваемым в Росреестр.

Порядок действий для снятия обременения

Рассмотрим, как снимается обременение после выплаты ипотеки. После погашения в кассе банка последнего ипотечного платежа необходимо:

- Потребовать от сотрудника кредитной организации все необходимые банковские документы для выведения квартиры из залога. Если оформлялась закладная, то нужно на ней сделать надпись о полном погашении займа.

- Подготовить весь пакет документов для обращения в территориальный орган Росреестра.

- Прийти в МФЦ или Регистрационную палату с документами и подать заявление на снятие обременения с квартиры. Если бумаги подаются совместно с банковским работником, то его присутствие при подаче заявления обязательно. Снять обременение по ипотеке через госуслуги на сайте Росреестра невозможно, потому что по закону требуется личное присутствие всех участников сделки в государственном органе.

- Подать заявление на выдачу новой выписки из ЕГРН, где отсутствует отметка о наличии обременения.

- Получить долгожданную выписку из ЕГРН на свою квартиру. Обременение ипотеки содержится в выписке из ЕГРП, по этому документу можно удостовериться, что залог “погашен”.

При желании можно дополнительно расторгнуть страховой договор на недвижимость и получить часть уплаченных по нему средств. Этот шаг бывший заёмщик делает на своё усмотрение. Если не требовать расторжения страховки, то квартира будет под финансовой гарантией ещё несколько месяцев.

Особенности военной ипотеки и долевого строительства

После истечения срока его рассмотрения собственник может обратиться в Росреестр для получения подтверждающих документов о снятии обременения.

При возникновении ипотеки вследствие подписания договора о долевом строительстве, для её погашения необходимо:

- заявление генерального застройщика;

- акт ввода дома в эксплуатацию;

- акт передачи квартир собственникам.

Процедура вывода недвижимости из залога при долевом строительстве осуществляется самим застройщиком.

Как снять обременение с квартиры после погашения ипотеки ВТБ 24

В ВТБ-банке ипотечное обременение снимается с некоторыми особенностями, которые только облегчают заёмщику этот процесс.

После последнего кредитного платежа необходимо набрать номер 8(800)100-24-24 и согласовать место для встречи с сотрудниками банка. Далее можно пойти двумя путями.

Первый путь. Если в ВТБ оформлялась закладная, то можно заказать её оригинал в отделении банка. Документы будут готовы в течение 10 дней. Закладная подаётся в территориальное отделение Росреестра с заявлением залогодателей. Преимущества этого пути в том, что нет необходимости посещения Регистрационной палаты сотрудником банка.

Второй путь. Если ипотечный договор не подразумевал оформление закладной, то погашение обременения происходит по стандартной процедуре путём подачи заёмщиком совместного с сотрудником банка заявления в Росреестр.

Сроки снятия обременения по ипотеке в Росреестре

Если документы в Росреестр поданы все и без ошибок, то снять обременение с квартиры после полной оплаты ипотеки в МФЦ(часто подать документы в МФЦ удобнее, чем Росреестр), и получить выписку из ЕГРН можно будет максимум через три дня. Сроки могут сдвинуться, если у государственного органа большая загруженность или возникли вопросы по предъявленным документам.

Спорные ситуации при снятии обременения

Выплата кредита и получение подтверждающей это банковской справки не гарантирует отсутствие проблем в будущем. Какие могут возникнуть спорные ситуации:

- Из-за технических проблем или человеческого фактора возможна недоплата по кредиту. Данная ситуация может возникнуть уже после снятия обременения. Заёмщик должен разобраться в законности банковских требований. Если они законны, то лучше оплатить требуемую сумму, так как юридическая служба банка обязательно подаст на вас в суд, а это чревато проблемами и дополнительными расходами.

- Процесс выведения квартиры из залога может затянуться из-за административно-кадровых проблем в кредитной организации. Если сотрудники отделения временно не имеют полномочий на подпись документов, связанных с ипотечными договорами, то они не смогут подписать документы банка, требуемые Росреестром. Фактически заёмщик становится заложником внутренних банковских проблем.

- Кредит был погашен несколько лет назад, квартира не была выведена из-под залога, а банк ликвидировали. Бывший заёмщик в такой ситуации может очень долго искать уполномоченное лицо для подписания заявления на снятие обременения. Поэтому рекомендуется выводить из залога жилое помещение сразу после погашения кредита.

Занятые люди могут воспользоваться услугами юридических посредников для снятия обременения с квартиры. За определённую сумму можно оформить на них доверенность на снятие обременения по ипотеке, образец которого есть у каждого нотариуса. За вознаграждение посредники сделают за вас всю работу, и в конце отдадут вам в руки готовую выписку из ЕГРН, подтверждающую право собственности на ваше жильё.

Как снять обременение после выплаты ипотеки: пошаговая инструкция

Если вы приобрели недвижимость в ипотеку, право собственности вы оформляете сразу на себя. Но до полного погашения кредита на недвижимости будет обременение: продавать и совершать другие сделки с этой недвижимостью просто так нельзя. Информация о том, что недвижимость с обременением, записана в Едином государственном реестре недвижимости — ЕГРН.

После полного погашения ипотечного кредита банк снимает обременение с недвижимости, чтобы вы могли свободно распоряжаться своей собственностью.

Как снять обременение?

Обременение снимается автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно.

Если вы оформили ипотеку в Сбербанке, то в течение двух дней после внесения последнего платежа вы получите смс о запуске процесса снятия обременения. В смс будет ссылка на личный кабинет, он создается всем ипотечным клиентам банка. Там можно отслеживать статус снятия обременения, а также задать вопрос специалисту — в чате или заказать звонок.

Сколько времени занимает снятие обременения?

Снятие занимает до 30 календарных дней. Когда обременение будет снято, вы также получите смс об этом.

Я не получил смс о запуске процесса снятия обременения. Что делать?

Не переживайте, возможно, вы поменяли номер, и смс отправили на старый телефон. Тогда просто ждите. Через 30 дней проверьте, снято ли обременение.

Если же вы уверены, что номер указан правильно — оформите заявление на ДомКлик или позвоните по телефону 8 800-770-9999 (в меню нажмите 2 – «Вопрос по полученной ипотеке», далее 2 – «Снять обременение»). Специалисты все проверят и сообщат вам, когда обременение будет снято.

Что делать после снятия обременения?

Итак, вы получили смс от банка, что обременение снято. Дальше от вас никаких действий не требуется. В Едином государственном реестре недвижимости информация о вашей недвижимости обновилась, и там больше нет пометки об обременении.

Если вам нужно подтвердить, что на квартире нет обременения в виде ипотеки, можно заказать выписку из ЕГРН.

Учтите, это платная услуга, и такая выписка действительна в течение 30 дней. Поэтому нет смысла её заказывать заранее, если в ближайшее время никаких действий с недвижимостью не собираетесь совершать. Например, продавать, дарить или сдавать в аренду.

Как проверить, что обременение снято?

После снятия обременения информация обновляется на сайте Росреестра примерно в течение недели. Проверить, снято ли обременение, можно тремя способами:

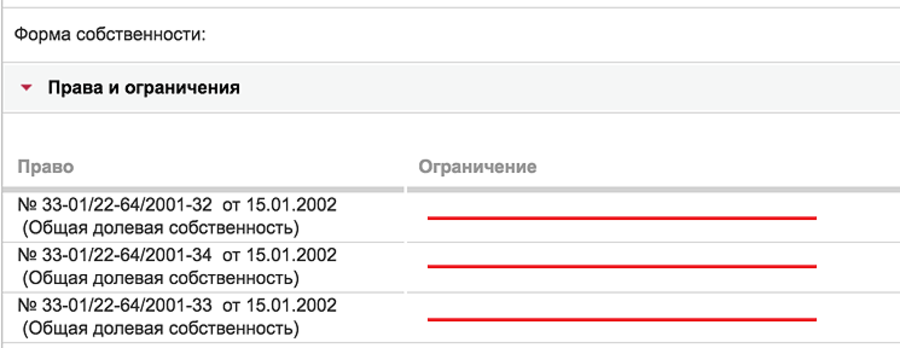

- Бесплатно на странице справочного сервиса Росреестра. Нужно указать кадастровый, условный номер или адрес. Внизу в разделе «Права и ограничения» должно быть пусто. При проверке обратите внимание на дату обновления информации.

- Бесплатно в разделе «Мои объекты» в личном кабинете на сайте Росреестра. Сделать это можно, если у вас есть аккаунт на сайте Госуслуг. В разделе отображается ваша недвижимость. В карточке будет информация об обременении. Если обременение снято, в графе «Сведения об ограничениях/обременениях прав» будет стоять прочерк.

- Закажите выписку из ЕГРН — в ней тоже есть графа об ограничении прав и обременении. Там должно быть написано: «Не зарегистрировано». Заказать выписку можно на сайте Росреестра. Учтите, это платная услуга.

Несколько лет назад мне выдали свидетельство с отметкой об ипотеке, его нужно менять?

Нет, бумажные свидетельства о праве собственности вообще больше не выдают. С 15 июля 2016 года выписка из ЕГРН является единственным документом, который подтверждает право собственности и содержит всю информацию по переходу прав и обременениям на объект недвижимости.

Мне оформляли закладную, можно её получить?

После снятия обременения закладная хранится в Росреестре и банку не выдается.

Если по вашему кредиту оформлялась закладная, и вы хотите её получить, нужно обратиться в Росреестр или МФЦ с заявлением.

У меня остались вопросы, куда обратиться?

Задайте их в личном кабинете сопровождения или по телефону 8 800-770-9999 (в меню нажмите 2 – «Вопрос по полученной ипотеке», далее 2 – «Снять обременение»).

Сейчас читают

Квартира в залоге у банка: можно ли ее купить

Как получить налоговый вычет после покупки квартиры в ипотеку

Ипотека: главные мифы и заблуждения

Подпишитесь на рассылку и получайте всё лучшее из нашего журнала

Здравствуйте! Спасибо, ваш отзыв для нас очень важен!

Добрый день! Данный срок предусмотрен кредитным договором. Часто процесс занимает меньше времени, чем 30 дней, однако стоит учитывать оговорённый срок при планировании сделок.

Добрый день! Рады, что статья была полезна!

Здравствуйте! Росреестр не зарегистрирует переход права собственности, если есть обременение. Необходимо погасить кредит и снять обременение перед продажей объекта. Однако если ваша квартира находится в залоге у Сбербанка, и покупатель также оформляет ипотечный кредит в Сбербанке для покупки вашей квартиры, провести сделку будет достаточно просто. Подробнее об этом здесь.

Сергей, добрый день! Насколько нам известно, детям должна быть выделена доля в праве собственности. За консультацией по данному вопросу вы можете обратиться в Пенсионный фонд — на процесс снятия обременения этот факт никак не влияет.

Добрый день! Для того, чтобы продать квартиру, необходимо погасить ипотечный кредит и снять обременение. Подробнее об этом в другой нашей статье.

Что же касается материнского капитала: его использование не влияет на процесс снятия обременения. Информацию о необходимых перед продажей квартиры действиях в случае, если для покупки использовались средства маткапитала, рекомендуем уточнять в Пенсионном фонде.

Добрый день! Возможно, что-то изменится в будущем) Но мы обновим информацию, если это случится)

Добрый день! За консультацией по данному вопросу вы можете обратиться в Пенсионный фонд — на процесс снятия обременения использование средств материнского капитала не влияет.

Добрый день! Пожалуйста, обратитесь в Пенсионный фонд для получения корректного ответа на ваш вопрос.

Здравствуйте! Выписку заказывать не обязательно. Факт снятия обременения вы можете проверить на сайте Росреестра в режиме онлайн (однако обновление информации там занимает значительное время).

Что же касается самостоятельного снятия обременения — в случае, если закладная оформлялась, вы действительно можете получить её на руки и обратиться в МФЦ самостоятельно. Однако банку в любом случае потребуется какое-то время на выемку закладной из архива и доставку.

Добрый день! Совершенно точно Спасибо за отзыв!

Добрый день! Вы можете подать новую заявку на ипотеку даже в случае, если у вас уже есть действующая ипотека. Одобрят её или нет — предсказать заранее невозможно, каждая заявка рассматривается индивидуально.

Добрый день! Возможно, в данный момент на сайте ведутся технические работы. Пожалуйста, повторите попытку позднее или обратитесь в службу поддержки Росреестра.

Здравствуйте! Да, подать новую заявку на ипотеку возможно, даже если у вас уже есть действующий ипотечный кредит.

Александр, добрый день! Да, это так.

Ирина, добрый день! Квартира будет регистрироваться в собственность после сдачи дома — в соответствии с законодательством. Для этого вам необходимо будет обратиться в МФЦ с полным комплектом документов.

Здравствуйте! После снятия обременения закладная хранится в Росреестре и банку не выдается. Если по вашему кредиту оформлялась закладная, и вы хотите её получить, нужно обратиться в Росреестр или МФЦ с заявлением.

Добрый день! После снятия обременения закладная хранится в Росреестре и банку не выдается. Если по вашему кредиту оформлялась закладная, и вы хотите её получить, нужно обратиться в Росреестр или МФЦ с заявлением.

Время, за которое в МФЦ будет осуществлена процедура снятия обременяя по ипотеке (в том числе военной), составляет 3 рабочих дня, в отдельных случаях может понадобится еще 1-2 дня для пересылки документов в (из) подразделения Росреестра. Кроме того, если вы, как полноценный заемщик, погасили ипотеку, и при этом участвовали (покупали) квартиру в долевом строительстве, срок составляет от 5 до 7 рабочих дней. Ранее этих сроков вам не выдадут справку о снятии обременения.

Здравствуйте! Если вы не помните или потеряли пароль от личного кабинета, его всегда можно восстановить по вашему номеру телефона. Ознакомьтесь, пожалуйста, cо статьей Не могу войти в личный кабинет

Добрый день, Максим.

После полного погашения ипотечного кредита банк снимает обременение с объекта недвижимости, чтобы вы могли свободно распоряжаться своей собственностью. Вам приходит СМС-уведомление о снятии обременения. Это происходит автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно.

Проверить снятие обременения можно несколькими способами:

- Проверить информацию бесплатно на странице справочного сервиса Росреестра. Нужно указать кадастровый, условный номер или адрес. Внизу в разделе «Права и ограничения» должно быть пусто.

- Если у вас есть аккаунт на сайте Госуслуг, то можно также бесплатно проверить информацию об обременении в разделе «Мои объекты» в личном кабинете на сайте Росреестра. Выберите объект недвижимости. Если обременение снято, в графе «Сведения об ограничениях/обременениях прав» будет стоять прочерк или «не зарегистрировано».

- Заказать выписку из ЕГРН на сайте Росреестра. Услуга платная.

Здравствуйте, Ирина! Каждый случай покупки квартиры в ЖСК сугубо индивидуален. Вам следует учесть, что проекты, реализующиеся по схеме ЖСК, не включены в государственную программу субсидирования ипотеки.

Обычный договор страхования заключается на весь срок кредитования с ежегодной пролонгацией (продлением) и оплатой. Страховой полис распространяет свое действие на один календарный год, считая с момента оплаты страховой премии. Если кредитный договор по этому полису досрочно расторгнут в связи с погашением задолженности, то объект страхования по умолчанию не требует страхования (простыми словами – страховать уже нечего), поэтому вернуть страховку за неиспользованные месяцы вполне возможно.

Однако, есть ограничение: возврат страховки при досрочном погашении ипотеки должен быть прописан в договоре или правилах страхования. Если в документах прописано, что страховая премия остается у страховой компании (или банка) в случае досрочного погашения задолженности, то вернуть остаток средств скорей всего не удастся.

Если возможность предусмотрена условиями договоров, обращаемся в страховую компанию (или банк, если он самостоятельно страховал), пишем заявление о возврате излишне уплаченной страховой премии. К заявлению необходимо приложить документ, подтверждающий закрытие кредита (справку, акт), а также указать реквизиты для перечисления средств.

Если же такой пункт есть, а банк или страховая компания отказывают по неизвестным причинам, можно составить исковое заявление в суд для взыскания суммы в судебном порядке. Таким же образом следует поступать, если банк принудил к страхованию жизни и здоровья, а вы вовремя не заметили.

Снятие обременения по ипотеке

Снятие обременения по ипотеке – процедура снятия наложенных ограничений прав собственника заложенной недвижимости, заключительный этап всей «ипотечной истории», который необходимо пройти в обязательном порядке после погашения долга перед финансовым учреждением. После прохождения этого этапа клиент становится полноправным владельцем приобретенной недвижимости — он может распоряжаться имуществом по своему усмотрению, так как оно уже не будет находиться под банковским залогом. Обременение на квартиру по ипотеке – что это? Как его снять и в когда это допустимо?

Что такое обременение по ипотеке?

Обременение по банковской ипотеке – это наложенные в силу договора ограничения на право собственности.

Ограничения определяются Гражданским кодексом, ФЗ№ 102 и условиями соглашения с банком. Недвижимость, находящуюся под залогом, нельзя обменивать, дарить, продавать и, в некоторых случаях, сдавать в найм без официального согласия залогодержателя.

Обременение банк накладывает после покупки клиентом жилья на кредитные средства. Основанием для этого является договор. Приобретаемый объект, по условиям документа, на весь срок выплаты долга передается в залог банку в качестве обеспечения клиентом его финансовых обязательств.

Данные о том, что объект находится под ограничениями, заносятся в единую базу недвижимости Росреестра. Обычно процедуру регистрации ипотеки проводят сразу в день заключения соглашения с финансовым учреждением.

Когда можно снять обременение с квартиры по ипотеке?

Освободить объект недвижимости от ограничений можно только в том случае, когда банк не имеет финансовых претензий к собственнику жилплощади. Иными словами, снятие обременения с квартиры по ипотеке возможно лишь после возврата кредита с процентам в полном объеме. Причем внесение последнего платежа может быть как по графику, так и досрочно.

Росреестр погашает запись о наложении ограничений на основании одного из предоставленных документов:

- справка о праве собственности, полученная в результате продажи объекта на аукционе;

- вступивший в силу судебный документ, подтверждающий закрытие ипотеки;

- закладная с записью о том, что сумма долга была полностью погашена клиентом;

- заявление о снятии обременения по ипотеке от собственника и банка.

В случае отсутствия каких-либо претензий и судебных разбирательств документом, на основании которого собственник может погасить запись о залоге, является заявление, написанное лично им и представителем банка, и закладная. Начать процедуру можно уже на следующий день после внесения последнего платежа.

Условия снятия обременения по ипотеке

Для снятия обременения с залогового жилья существует стандартная процедура. Предусмотрена возможность оформления документов с помощью местного МФЦ, и, тем не менее, отдельные сложность все же иногда возникают.

Случается, что проценты (особенно при досрочном погашении долга) рассчитываются неправильно и на кредитном счете остается минимальная сумма долга. Постепенно на эту небольшую сумму начисляются пени и штрафы, в результате чего добросовестный плательщик превращается в должника.

Банковское учреждение должно передать заемщику официальные бумаги, которые подтвердят то, что кредитополучатель оплатил всю сумму ипотеки и договор закрыт. Эта справка нужна для того, чтобы МФЦ передал бумаги о снятии обременения, нужный для внесения записи в ЕГРП.

Срок снятия обременения по ипотеке

В соответствии со ст. 25 ФЗ №264, снятие обременения по ипотеке Росреестр проводит в течение 3 рабочих дней с момента подачи собственником документов.

Если бумаги подавались через МФЦ, то процесс может затянуться на 1-2 дня, так как центру потребуется дополнительное время на пересылку документов.

Срок увеличится до 5 рабочих дней, если собственник хочет снять обременение по ипотеке на объект, приобретенный по долевому строительству.

Некоторые финансовые учреждения самостоятельно проводят данную процедуру. Но в этом случае сроки будут затянуты до 3-4 недель.

Какие нужны документы для снятия обременения?

После внесения последнего платежа по ипотечному кредиту, гражданин должен обратиться в банк, для получения документа подтверждающего полную выплату долга. Специалист по ипотечному кредитованию консультирует по процедуре снятия обременения.

Требуется собрать документы, согласно следующему перечню:

- справка об отсутствии задолженности (срок ее подготовки составляет до 30 дней);

- письмо банка о полном исполнении клиентом обязательств по кредитному договору, которое направляется на адрес регистрирующего органа;

- выписка о состоянии счета по кредиту;

- общее заявление сторон, о снятии обременения по ипотеке, которое должно быть подписано и заверено специалистом банка;

- договор об ипотеке (и его копия);

- паспорт всех, упомянутых в свидетельстве на право собственности (оригиналы и копии);

- при процедуре подачи заявления должны присутствовать все указанные граждане;

- свидетельство о праве собственности на жилье;

- иногда и некоторые другие документы, касающиеся имущества

- квитанция о том, что уплачена госпошлина за снятие обременения ипотеки;

- решение суда, в случае, когда ипотека закончена на его основании.

Чтобы получить письмо из банка, нужно подать следующее заявление:

Образец заявления на снятие обременения

Заявление

Что потребуется указать:

- ФИО.

- Паспортные данные.

- Место проживания и контактные данные (номер телефона, электронная почта).

- Причину для прекращения обременения (выполнение обязательств по договору).

- Реквизиты документа, на основании которого снимаются ограничения (дата и номер).

- Выбор объекта, с которого нужно снять ограничения: участок, дом, квартира и пр.

- Характеристики объекта: площадь, номер по кадастру, точный адрес.

- Подпись и число.

Образец заявления в Росеестр на снятие обременения

Бланк заявления можно запросить в банке или в регистрирующем органе. Документ должен быть заверен финансовым учреждением. Если у квартиры несколько собственников, то заявление должен написать каждый из них.

Заявление может не потребоваться, если банком была оформлена закладная. В этом случае в качестве документа-основания в Росеестр можно подать закладную с печатью банка и отметкой о том, что кредит погашен и финансовое учреждение не имеет финансовых претензий к заемщику.

Госпошлина

Снятие с квартиры ограничений требует внесение изменений в реестр недвижимости. Госпошлина составляет 200 рублей. Дополнительная плата взимается за оформление нового свидетельства – 350 рублей.

Следует учитывать, что оплачивать пошлину потребуется каждому участнику процедуры.

Новый документ оформлять не обязательно, так как по закону и фактически объект недвижимости после процедуры снятия ограничений уже становится свободным от прав третьих лиц. Однако в старом документе о праве владения будет значиться запись о залоге. Если собственник хочет получить бумагу без этой записи, то может заказать свидетельство. Правоустанавливающий документ подготавливается в течение 10-14 дней.

Способы подачи заявления

Существует несколько вариантов подачи бумаг и заявления.

Через регистрационную палату

В Росреестр можно обратиться как лично, так и дистанционно, отправив документы по почте. Порядок прохождения процедуры следующий:

- Получение в банке закладной или заявления.

- Сбор документов.

- Подача бумаг в местное отделение регпалаты.

Какие документы нужны:

- заявление;

- закладная из банка;

- паспорта;

- свидетельство о рождении (если одним из владельцев объекта является ребенок младше 14 лет).

Повторное обращение после завершения процедуры в орган не требуется, если, конечно, собственник не заказал новое свидетельство о праве владения.

В МФЦ

Порядок такой же, как и в первом случае, однако обращение в многофункциональный центр сэкономит время. Собственник может оформить бумаги без очередей, и при этом получить помощь от работника центра при заполнении заявления.

Следует учитывать, что в МФЦ сроки снятия обременения по ипотеке могут увеличиться до 5 дней.

Через интернет

Снять ограничения можно через Госуслуги. Однако дистанционное снятие с жилья ограничений доступна только пользователям, имеющим электронную подпись.

Если электронной подписи нет, то через Госуслуги можно только записаться на прием в регистрационную палату или МФЦ.

Как снять обременение по ипотеке в Сбербанке?

Для ипотечных заемщиков Сбербанка действует упрощенная процедура снятия регистрационной записи о залоге. После внесения последнего платежа финансовое учреждение самостоятельно проводит снятие объекта с обременения. Клиенту не нужно писать заявление, обращаться в отделение банка и в регпалату – все происходит в автоматическом режиме.

- После внесения последнего платежа на следующий день заемщик получает сообщение на телефон о начале процесса снятия ограничений.

- Если за время выплаты кредита клиент сменил номер телефона, то об этом необходимо заблаговременно сообщить в банк.

- Далее происходит проверка данных о кредите. Финансовое учреждение в этот период может запросить дополнительные сведения или документы на снятие обременение по ипотеке. Их можно передать лично в офисе или дистанционно.

Процедура длится до 1 месяца. О ее завершении клиент узнает по смс.

Так как в этом процессе заемщик практически не участвует, то после получения уведомления от Сбербанка о снятии записи о залоге не лишним будет проверить результат. Запросить выписку из реестра можно на сайте Регпалаты, через Госуслуги или через онлайн-сервис Сбербанка ДомКлик.

Самые распространенные причины отказа в снятии обременения:

- Поданы не все документы. Если владельцев жилья несколько, то каждый из них должен писать заявление и предоставлять бумаги, подтверждающие личность (паспорт или свидетельство о рождении).

- Кредит погашен не полностью и банк не выдает закладную. Если заемщик своевременно выплатил ипотечный кредит, то в этом случае необходимо проверить даты последних платежей. Возможно, произошла техническая ошибка или платеж еще не дошел.

- Заявление подано лицом, не являющимся собственником. Если нет возможности самостоятельно идти в МФЦ или Росреестр, то можно оформить доверенность на другого человека. На основании этой бумаги любое физическое лицо может подать заявление без участия собственника.

Снятие жилья из-под залога может стать проблематичной, если банк, выдавший кредит, был ликвидирован. Как снять обременение по ипотеке закрывшегося банка? В этом случае заемщику придется обращаться к лицу или организации, к которому перешел его долг. Он должен выдать закладную и поставить необходимые подписи в бумагах, подтверждающих выплату в полном объеме и отсутствие претензий.

Как снять обременение после выплаты ипотеки: пошаговая инструкция

Если вы приобрели недвижимость в ипотеку, право собственности вы оформляете сразу на себя. Но до полного погашения кредита на недвижимости будет обременение: продавать и совершать другие сделки с этой недвижимостью просто так нельзя. Информация о том, что недвижимость с обременением, записана в Едином государственном реестре недвижимости — ЕГРН.

После полного погашения ипотечного кредита банк снимает обременение с недвижимости, чтобы вы могли свободно распоряжаться своей собственностью.

Как снять обременение?

Обременение снимается автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно.

Если вы оформили ипотеку в Сбербанке, то в течение двух дней после внесения последнего платежа вы получите смс о запуске процесса снятия обременения. В смс будет ссылка на личный кабинет, он создается всем ипотечным клиентам банка. Там можно отслеживать статус снятия обременения, а также задать вопрос специалисту — в чате или заказать звонок.

Сколько времени занимает снятие обременения?

Снятие занимает до 30 календарных дней. Когда обременение будет снято, вы также получите смс об этом.

Я не получил смс о запуске процесса снятия обременения. Что делать?

Не переживайте, возможно, вы поменяли номер, и смс отправили на старый телефон. Тогда просто ждите. Через 30 дней проверьте, снято ли обременение.

Если же вы уверены, что номер указан правильно — оформите заявление на ДомКлик или позвоните по телефону 8 800-770-9999 (в меню нажмите 2 – «Вопрос по полученной ипотеке», далее 2 – «Снять обременение»). Специалисты все проверят и сообщат вам, когда обременение будет снято.

Что делать после снятия обременения?

Итак, вы получили смс от банка, что обременение снято. Дальше от вас никаких действий не требуется. В Едином государственном реестре недвижимости информация о вашей недвижимости обновилась, и там больше нет пометки об обременении.

Если вам нужно подтвердить, что на квартире нет обременения в виде ипотеки, можно заказать выписку из ЕГРН.

Учтите, это платная услуга, и такая выписка действительна в течение 30 дней. Поэтому нет смысла её заказывать заранее, если в ближайшее время никаких действий с недвижимостью не собираетесь совершать. Например, продавать, дарить или сдавать в аренду.

Как проверить, что обременение снято?

После снятия обременения информация обновляется на сайте Росреестра примерно в течение недели. Проверить, снято ли обременение, можно тремя способами:

- Бесплатно на странице справочного сервиса Росреестра. Нужно указать кадастровый, условный номер или адрес. Внизу в разделе «Права и ограничения» должно быть пусто. При проверке обратите внимание на дату обновления информации.

- Бесплатно в разделе «Мои объекты» в личном кабинете на сайте Росреестра. Сделать это можно, если у вас есть аккаунт на сайте Госуслуг. В разделе отображается ваша недвижимость. В карточке будет информация об обременении. Если обременение снято, в графе «Сведения об ограничениях/обременениях прав» будет стоять прочерк.

- Закажите выписку из ЕГРН — в ней тоже есть графа об ограничении прав и обременении. Там должно быть написано: «Не зарегистрировано». Заказать выписку можно на сайте Росреестра. Учтите, это платная услуга.

Несколько лет назад мне выдали свидетельство с отметкой об ипотеке, его нужно менять?

Нет, бумажные свидетельства о праве собственности вообще больше не выдают. С 15 июля 2016 года выписка из ЕГРН является единственным документом, который подтверждает право собственности и содержит всю информацию по переходу прав и обременениям на объект недвижимости.

Мне оформляли закладную, можно её получить?

После снятия обременения закладная хранится в Росреестре и банку не выдается.

Если по вашему кредиту оформлялась закладная, и вы хотите её получить, нужно обратиться в Росреестр или МФЦ с заявлением.

У меня остались вопросы, куда обратиться?

Задайте их в личном кабинете сопровождения или по телефону 8 800-770-9999 (в меню нажмите 2 – «Вопрос по полученной ипотеке», далее 2 – «Снять обременение»).

Сейчас читают

Квартира в залоге у банка: можно ли ее купить

Как получить налоговый вычет после покупки квартиры в ипотеку

Ипотека: главные мифы и заблуждения

Подпишитесь на рассылку и получайте всё лучшее из нашего журнала

Здравствуйте! Спасибо, ваш отзыв для нас очень важен!

Добрый день! Данный срок предусмотрен кредитным договором. Часто процесс занимает меньше времени, чем 30 дней, однако стоит учитывать оговорённый срок при планировании сделок.

Добрый день! Рады, что статья была полезна!

Здравствуйте! Росреестр не зарегистрирует переход права собственности, если есть обременение. Необходимо погасить кредит и снять обременение перед продажей объекта. Однако если ваша квартира находится в залоге у Сбербанка, и покупатель также оформляет ипотечный кредит в Сбербанке для покупки вашей квартиры, провести сделку будет достаточно просто. Подробнее об этом здесь.

Сергей, добрый день! Насколько нам известно, детям должна быть выделена доля в праве собственности. За консультацией по данному вопросу вы можете обратиться в Пенсионный фонд — на процесс снятия обременения этот факт никак не влияет.

Добрый день! Для того, чтобы продать квартиру, необходимо погасить ипотечный кредит и снять обременение. Подробнее об этом в другой нашей статье.

Что же касается материнского капитала: его использование не влияет на процесс снятия обременения. Информацию о необходимых перед продажей квартиры действиях в случае, если для покупки использовались средства маткапитала, рекомендуем уточнять в Пенсионном фонде.

Добрый день! Возможно, что-то изменится в будущем) Но мы обновим информацию, если это случится)

Добрый день! За консультацией по данному вопросу вы можете обратиться в Пенсионный фонд — на процесс снятия обременения использование средств материнского капитала не влияет.

Добрый день! Пожалуйста, обратитесь в Пенсионный фонд для получения корректного ответа на ваш вопрос.

Здравствуйте! Выписку заказывать не обязательно. Факт снятия обременения вы можете проверить на сайте Росреестра в режиме онлайн (однако обновление информации там занимает значительное время).

Что же касается самостоятельного снятия обременения — в случае, если закладная оформлялась, вы действительно можете получить её на руки и обратиться в МФЦ самостоятельно. Однако банку в любом случае потребуется какое-то время на выемку закладной из архива и доставку.

Добрый день! Совершенно точно ? Спасибо за отзыв!

Добрый день! Вы можете подать новую заявку на ипотеку даже в случае, если у вас уже есть действующая ипотека. Одобрят её или нет — предсказать заранее невозможно, каждая заявка рассматривается индивидуально.

Добрый день! Возможно, в данный момент на сайте ведутся технические работы. Пожалуйста, повторите попытку позднее или обратитесь в службу поддержки Росреестра.

Здравствуйте! Да, подать новую заявку на ипотеку возможно, даже если у вас уже есть действующий ипотечный кредит.

Александр, добрый день! Да, это так.

Ирина, добрый день! Квартира будет регистрироваться в собственность после сдачи дома — в соответствии с законодательством. Для этого вам необходимо будет обратиться в МФЦ с полным комплектом документов.

Здравствуйте! После снятия обременения закладная хранится в Росреестре и банку не выдается. Если по вашему кредиту оформлялась закладная, и вы хотите её получить, нужно обратиться в Росреестр или МФЦ с заявлением.

Добрый день! После снятия обременения закладная хранится в Росреестре и банку не выдается. Если по вашему кредиту оформлялась закладная, и вы хотите её получить, нужно обратиться в Росреестр или МФЦ с заявлением.

Время, за которое в МФЦ будет осуществлена процедура снятия обременяя по ипотеке (в том числе военной), составляет 3 рабочих дня, в отдельных случаях может понадобится еще 1-2 дня для пересылки документов в (из) подразделения Росреестра. Кроме того, если вы, как полноценный заемщик, погасили ипотеку, и при этом участвовали (покупали) квартиру в долевом строительстве, срок составляет от 5 до 7 рабочих дней. Ранее этих сроков вам не выдадут справку о снятии обременения.

Здравствуйте! Если вы не помните или потеряли пароль от личного кабинета, его всегда можно восстановить по вашему номеру телефона. Ознакомьтесь, пожалуйста, cо статьей Не могу войти в личный кабинет

Добрый день, Максим.

После полного погашения ипотечного кредита банк снимает обременение с объекта недвижимости, чтобы вы могли свободно распоряжаться своей собственностью. Вам приходит СМС-уведомление о снятии обременения. Это происходит автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно.

Проверить снятие обременения можно несколькими способами:

- Проверить информацию бесплатно на странице справочного сервиса Росреестра. Нужно указать кадастровый, условный номер или адрес. Внизу в разделе «Права и ограничения» должно быть пусто.

- Если у вас есть аккаунт на сайте Госуслуг, то можно также бесплатно проверить информацию об обременении в разделе «Мои объекты» в личном кабинете на сайте Росреестра. Выберите объект недвижимости. Если обременение снято, в графе «Сведения об ограничениях/обременениях прав» будет стоять прочерк или «не зарегистрировано».

- Заказать выписку из ЕГРН на сайте Росреестра. Услуга платная.

Здравствуйте, Ирина! Каждый случай покупки квартиры в ЖСК сугубо индивидуален. Вам следует учесть, что проекты, реализующиеся по схеме ЖСК, не включены в государственную программу субсидирования ипотеки.

Обычный договор страхования заключается на весь срок кредитования с ежегодной пролонгацией (продлением) и оплатой. Страховой полис распространяет свое действие на один календарный год, считая с момента оплаты страховой премии. Если кредитный договор по этому полису досрочно расторгнут в связи с погашением задолженности, то объект страхования по умолчанию не требует страхования (простыми словами – страховать уже нечего), поэтому вернуть страховку за неиспользованные месяцы вполне возможно.

Однако, есть ограничение: возврат страховки при досрочном погашении ипотеки должен быть прописан в договоре или правилах страхования. Если в документах прописано, что страховая премия остается у страховой компании (или банка) в случае досрочного погашения задолженности, то вернуть остаток средств скорей всего не удастся.

Если возможность предусмотрена условиями договоров, обращаемся в страховую компанию (или банк, если он самостоятельно страховал), пишем заявление о возврате излишне уплаченной страховой премии. К заявлению необходимо приложить документ, подтверждающий закрытие кредита (справку, акт), а также указать реквизиты для перечисления средств.

Если же такой пункт есть, а банк или страховая компания отказывают по неизвестным причинам, можно составить исковое заявление в суд для взыскания суммы в судебном порядке. Таким же образом следует поступать, если банк принудил к страхованию жизни и здоровья, а вы вовремя не заметили.