Расчет квартплаты в программе 1С ЖКХ

В программе 1С: Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК реализована возможность расчета квартплаты. Рассчитывать можно услуги с различными способами:

Расчет услуг по приборам учета:

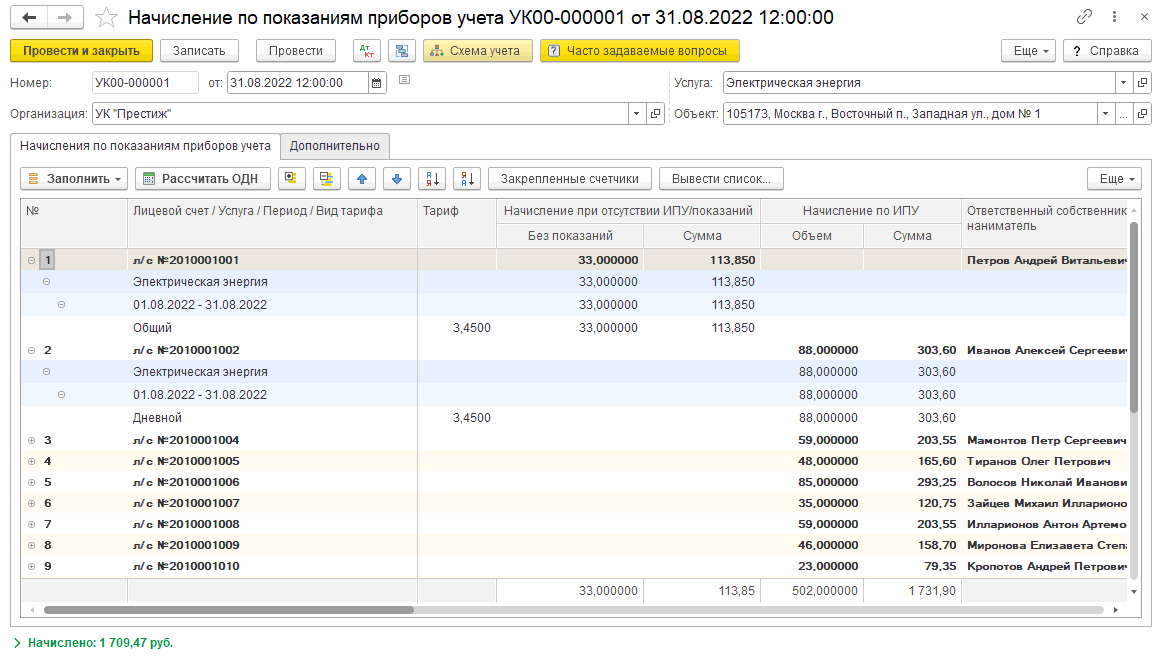

- по показаниям приборов учета, например, Горячее водоснабжение,Холодное водоснабжение,Электрическая энергия,Газоснабжение, Подогрев воды и другие. Для таких услуг также реализован расчет по нормативу или по среднему при отсутствии приборов учета или отсутствии показаний приборов учета. Всё это может настраиваться пользователем. Также реализовано распределение показаний коллективных приборов учета (ОДН) различными способами: пропорционально площади, пропорционально количеству жильцов, пропорционально количеству расхода по услуге, пропорционально количеству помещений в квартире, поровну;

- расчет услуг, зависящих от объемов потребления других услуг, например Водоотведение. Распространенный случай, когда объем по услуге Водоотведение рассчитывается как суммарный объем по услугам Горячее водоснабжение и Холодное водоснабжение;

- расчет услуг, для которых имеется ограничение в виде норматива по показаниям счетчика, например, Электроснабжение. В таких случаях необходимо в пределах этого норматива рассчитывать по одному тарифу, свыше норматива по повышенному тарифу;

Расчет прочих услуг:

- по площади помещения, например, Отопление, Содержание жилья, Вывоз ТБО и другие;

- по количеству жильцов, например, Обслуживание лифта, Газоснабжение и другие;

- по фиксированному тарифу, например, Антенна, Домофон, Установка видеонаблюдения и другие;

- по нормативам потребления, например, ГВС по норме,Газоснабжение,Отопление,Холодное водоснабжение,Горячее водоснабжение,Водоотведение и другие;

- расчет комиссии банка;

- расчет услуг, для которых имеется ограничение в виде площади, например, Техническое обслуживание, Содержание жилья и другие. В таких случаях необходимо рассчитывать в пределах площади помещения по одному тарифу, свыше площади помещения по повышенному тарифу;

Расчеты реализованы в соответствии с Постановлениями Правительства РФ.

Более подробную информацию о возможностях программного продукта можете посмотреть ниже:

- Гибкое определение услуг и способов их расчета:

- По показаниям счетчика. Данный способ применяется для начисления услуг с показаниями индивидуальных (квартирных) счетчиков и распределения показаний коллективных приборов учета:

Реализованы расчеты по услуге «Отопление» по Постановлению 1708.

- Начисление платы за техобслуживание и установку приборов учета;

- Учет начислений по добровольному страхованию;

- Возможность автоматического расчета услуг, льгот, пени с помощью Мастера начислений;

- Данные по начислениям можно выгрузить в различные системы:

- в Систему Город;

- в ОСЗН;

- на Сайт ЖКХ.

- Данные по начислениям можно посмотреть в различных отчетах;

- Произведенные начисления можно отразить в бухгалтерском учете.

- Дт 50 (51) Кт 86 — получены целевые ДС из бюджета.

- Дт 20 Кт 10 (60) — списаны материалы (получены услуги) на выполнение целевых работ.

- Дт 86 Кт 20 — фактически понесенные издержки отражены в составе целевых средств.

- Дт 51 Кт 76.5 — ЕРКЦ перечислил ДС.

- Дт 76.5 Кт 62 — оплата ЖКУ собственниками МКД.

- Дт 62 Кт 90.1 — отражена выручка.

- Дт 20 Кт 60 — поступили услуги от компании ЖКУ.

- Дт 60 Кт 76.5 — проведен взаимозачет в части произведенной ЕРКЦ оплаты ресурсоснабжающей организации.

- Дт 76.5 Кт 62 — ЕРКЦ передал сведения об оплате ЖКУ населением.

- Дт 62 Кт 90.1 — отражена выручка.

- Дт 90.2 Кт 20 — списана себестоимость.

- как членские взносы участников ТСЖ;

- целевое финансирование из бюджета;

- коммерческая деятельность, осуществляемая с целью привлечения дополнительного дохода.

- По нормам потребления. Данный способ применяется для начисления услуг, которые зависят от нормативов потребления:

- С ограничением по нормам. Данный способ применяется в случаях, когда тариф по услуге меняется в зависимости от объема данной услуги:

- По показаниям счетчика и норме потребления. Данный способ применяется в случаях, когда объем услуги зависит от показаний счетчика и её размер ограничивается нормативом потребления:

- По площади. Данный способ применяется для начисления услуг, которые зависят от площади помещения:

- По количеству жильцов. Данный способ применяется для начисления услуг, которые зависят от количества жильцов:

- Фиксированное начисление. Данный способ применяется для услуг, начисление которых производится в фиксированном размере:

- Комиссия банка. Данный способ применяется для услуг, по которым необходимо начислить комиссию банка:

- Можно определить, на какие лицевые счета распространяется действие той или иной услуги, указать, в течение какого периода услуги будут действовать:

- Начисления за жилье, коммунальные и прочие услуги производятся с учетом всех особенностей расчета и начисления – по нормам, площадям, количеству жильцов:

- Расчет начислений за услуги с использованием индивидуальных (квартирных) и коллективных приборов учета (счетчиков):

- Расчет и начисление пени:

Имеется возможность посмотреть подробную расшифровку алгоритма расчета пени по лицевым счетам:

Возможность корректировки начисленных услуг;

В зависимости от начисленных услуг в дальнейшем могут быть рассчитаны льготы;

По начисленным услугам можно сформировать различные формы квитанций;

Расчет квартплаты производится согласно Постановлениям Правительства РФ;

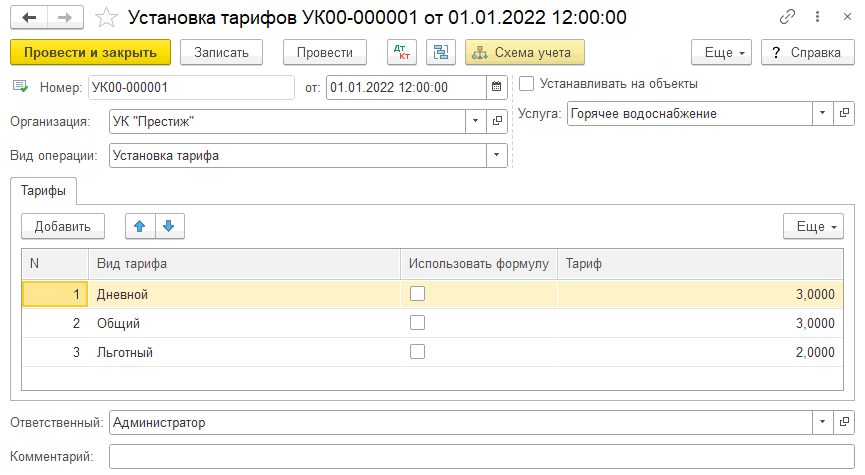

На предоставляемые услуги имеется возможность назначать различные виды тарифов:

Для счетчиков используются «Дневной», «Ночной» и «Пиковый» виды тарифов;

При отсутствии приборов учета или показаний, а также при расчете услуг, независящих от показаний счетчика, используется вид тарифа «Общий»:

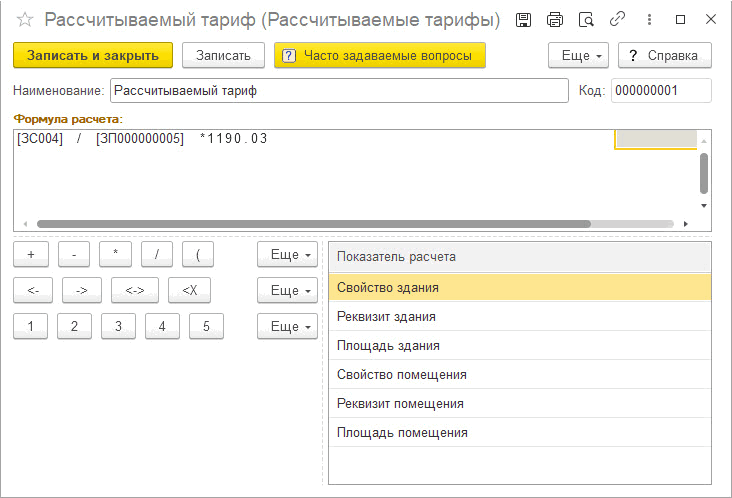

- Возможность настройки формулы расчета – вид тарифа «Рассчитываемый»:

- Возможность использования льготного тарифа для расчета льгот:

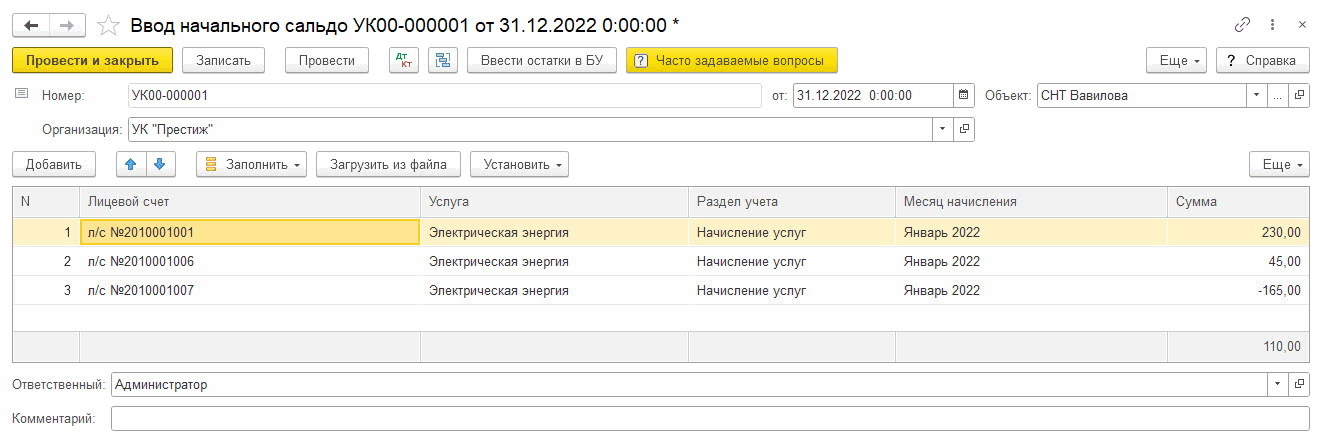

- Возможность ввода начальных данных о начислениях по выбранным лицевым счетам:

- Возможность зафиксировать факт предоставления рассрочки для определенного лицевого счета за указанный месяц:

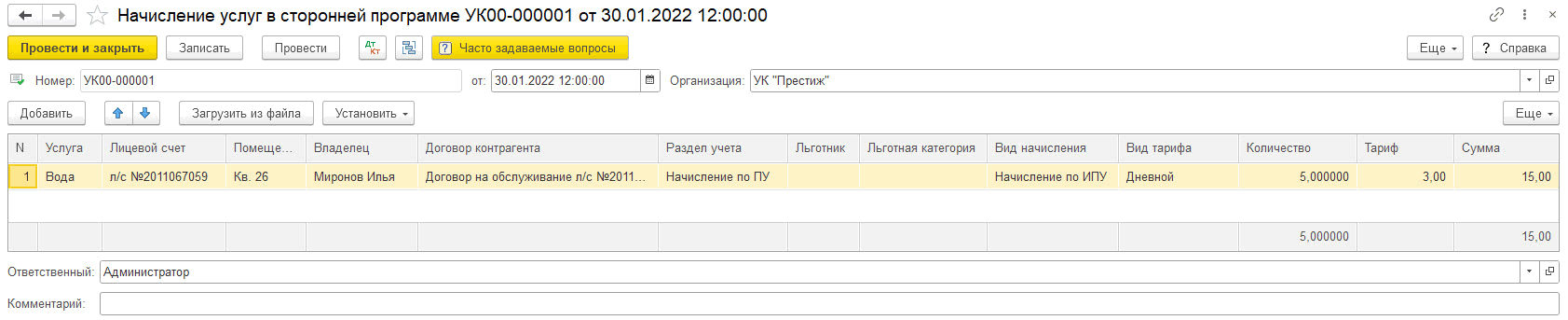

- Возможность начисления стоимости услуг по указанным лицевым счетам в случае, если начисления производились в сторонней программе:

Правила ведения бухучета в ЖКХ (нюансы)

Бухгалтерский учет в управляющих компаниях

Управляющая компания (далее — УК) — коммерческая структура, которая создается с целью управления и содержания многоквартирных домов (далее — МКД) в надлежащем техническом и санитарном состоянии. Чаще всего УК не только предоставляет свои услуги по содержанию МКД, но и является посредником между собственниками квартир и ресурсоснабжающими организациями.

Собственники квартир МКД самостоятельно выбирают форму управления: УК или товарищество собственников жилья (далее — ТСЖ). Рассмотрим порядок бухгалтерского учета в каждом из них.

Бухгалтерский учет в фирмах ЖКХ не имеет отдельной законодательной базы. На основании норм ПБУ, методик, рекомендаций и разъясняющих писем Минфина компании ЖКХ самостоятельно разрабатывают способы ведения бухгалтерского и налогового учета и закрепляют их в локальном нормативном документе — учетной политике компании.

Алгоритм составления учетной политики см. в материале «Как составить учетную политику организации (2020)?».

Учет МПЗ ведется в соответствии с нормами ПБУ 5/01 и осуществляется с использованием счета 10 «Материалы». Поступление МПЗ фиксируется проводкой Дт 10 Кт 60 (71), списание — Дт 20 (25, 26) Кт 10 и оформляется требованием-накладной.

Учет затрат ведется на основании ПБУ 10/99 (утв. приказом Минфина от 06.05.1999 № 33н). Расходы, направленные на ремонт и обслуживание общедомового имущества, фиксируются в Дт 20 счета в корреспонденции со счетами расчетов с поставщиками, подотчетными лицами и т. д., проводками Дт 20 Кт 10 (60, 68, 69, 70, 71, 76 и пр.). При этом если УК содержит несколько подразделений, к каждому из которых относится большее или меньшее количество домов, то учет затрат нужно организовать в разрезе каждого подразделения и каждого дома. Пример структуры счета 20:

Субконто 1

Субконто 2

Субконто 3 (Затраты)

7. Газоснабжение и т. д.

Затраты, относящиеся непосредственно к управлению каждым структурным подразделением, собираются на счете 25 «Общепроизводственные расходы» по статьям расходов: амортизация, оплата труда, страховые взносы, аренда и пр.

Все управленческие издержки на обслуживание аппарата управления относятся в дебет счета 26 «Общехозяйственные расходы».

По итогам месяца сальдо 25 и 26 счета закрывается в Дт 20, а 20 распределяется в себестоимость продаж Дт 90.2.

Поскольку работа УК предусматривает несколько вариантов осуществления взаиморасчетов как с жителями МКД, так и с ресурсоснабжаюшими компаниями, то и нюансы их учета различны. Рассмотрим основной и самый распространенный из них, закрепленный в п. 6.2 ст. 155 ЖК РФ, когда УК является стороной договора о возмездном оказании услуг. В данном случае все поступления от собственников МКД относятся к выручке компании, а произведенные расчеты за ресурсы, услуги сторонних организаций и т. п. — к расходам.

Проводки в данном случае будут следующими:

Проводки в данном случае будут следующими:

Дт

Кт

Содержание

Поступили коммунальные услуги от ресурсоснабжающей компании

Выделен входной НДС

НДС принят к вычету

Начислены платежи в УК потребителям

Поступили платежи от собственников

Оплата услуг ресурсоснабжающей компании

Если же УК получает из бюджета целевые денежные средства, например, на капитальный ремонт или иные дотации, то данные расчеты фиксируются на 86-м счете «Целевое финансирование».

Ситуацию с проведением капитального ремонта МКД в любом случае следует рассматривать особо в связи с нюансами налогообложения.

С одной стороны, в соответствии с законом «О внесении изменений в ЖК РФ» от 25.12.2012 № 271-ФЗ обязанность проводить капитальный ремонт оказалась возложена на собственников помещений в МКД; кроме того, собственники должны сами позаботиться о наличии средств на ремонт путем формирования фонда из ежемесячных отчислений. То есть коммерческая УК, собирающая обязательные взносы с жильцов для последующего проведения капремонта, оказывается стороной, получающей денежные средства по договору возмездного оказания услуг. Получается, что УК должна бы учитывать поступающие взносы на капремонт в составе выручки.

С другой стороны, только формируя фонд капремонта из взносов собственников МКД, УК по сути ничего не продает, работы не выполняет и даже агентского дохода от данной операции не имеет. То есть получаемые взносы на капремонт не удовлетворяют критериям дохода, изложенным в ст. 39 НК РФ. Следовательно, можно считать, что по спецвзносам в фонд капремонта УК не имеет реализации, т. е. в доход УК включать эти суммы не надо. А надо учитывать по аналогии с бюджетным целевым финансированием на счете 86. Несколько размытая формулировка содержится и в подп. 14 п. 1 ст. 251 НК о том, что от налогообложения освобождаются целевые взносы на капремонт, произведенные в «управляющие организации». Размытость формулировки в том, что слова «управляющие организации» идут в перечислении всех возможных некоммерческих объединений собственников МКД.

Исходя из содержания ст. 170, 175 и 178 ЖК РФ (в редакции изменений, введенных законом от 25.12.2012 № 271-ФЗ) жильцы, для формирования фонда капремонта, должны использовать отдельный счет либо в банке, либо у регионального оператора (о нем подробнее ниже). То есть если собственники МКД доверили своей УК открытие и ведение специального счета для накопления взносов на капитальный ремонт, то только тогда на УК распространяются нормы ст. 251 НК, и данные взносы не должны включаться в налогооблагаемую базу по прибыли в УК. Подобную позицию можно проследить в письме Минфина от 14.05.2015 № 03‑03‑10/27648 (доведено до сведения налоговых органов и налогоплательщиков письмом ФНС от 04.06.2015 № ГД-4-3/9639@). При этом, разумеется, данные взносы на капремонт подлежат обособленному учету в бухгалтерии УК на отдельных субсчетах на 51 и 86, и собираемые средства не могут расходоваться не по назначению. Если же подобный расход все-таки имел место (например, потратили часть взносов на капремонт на текущие нужды УК), то такая часть уже будет отвечать всем критериям выручки для целей налогообложения.

УК также может заключить агентский договор по сбору платы за коммунальные платежи, в том числе и на капитальный ремонт, с региональным оператором — единым расчетным кассовым центром (далее ЕРКЦ). Чаще всего ЕРКЦ распределяет собранные суммы между ресурсоснабжающими организациями и УК, направляя на расчетный счет УК собранные ДС на капремонт и осуществление услуг по содержанию МКД. Учет с ЕРКЦ целесообразнее организовать на 76-м счете, открыв субсчет 5 «Расчеты с ЕРКЦ».

Блок проводок будет следующий:

При этом если ресурсоснабжающие организации выставляют счета управляющей компании для сбора платежей, а ЕРКЦ оплачивает их напрямую организации ЖКУ, то между данными компаниями нужно произвести взаимозачет.

В налоговом учете поступающие в УК средства (кроме средств для проведения капитального ремонта) подлежат включению в расчет налога на прибыль. Данные средства могут отнести к целевым и не учитывать при налогообложении прибыли и НДС (или УСН) только товарищества собственников жилья (подп. 1 п. 2 ст. 251 НК РФ).

Особенности бухучета в ТСЖ

ТСЖ – некоммерческая организация, членами которой являются собственники квартир МКД. Создается данная структура также с целью эффективного управления, санитарного и технического содержания МКД.

Учет затрат и материалов осуществляется аналогично учету в УК. А вот поступают ДС:

Подробнее о порядке ведения бухучета в ТСЖ читайте в материале «Основные правила ведения бухучета в ТСЖ (нюансы)».

В связи с тем, что деятельность ТСЖ осуществляется по смете и не имеет своей целью извлечение прибыли, налогооблагаемый финансовый результат будет равен нулю при условии отсутствия дополнительной предпринимательской деятельности. А платежи собственников за услуги ТСЖ являются членскими взносами и относятся к целевому финансированию, учитываемому на счете 86 «Целевое финансирование». При этом входной НДС включается в состав затрат.

Чаще всего ТСЖ также осуществляет сборно-распределительную функцию между ресурсоснабжающей организацией и потребителями ресурсов (см. схему 1). Но поскольку ТСЖ не взимает комиссии за посреднические услуги, то эти средства также являются целевыми и учитываются на счете 86 «Целевое финансирование» (письмо Минфина от 29.10.1993 № 118), а коммунальные платежи отражаются транзитом через 76-й счет.

Дт

Кт

Содержание

Начислены обязательные платежи за коммунальные услуги собственникам квартир МКД по смете