Как застраховать покупку жилья в строящемся доме

Покупка квартиры в ещё недостроенном здании — выгодное вложение. Это экономит средства будущего хозяина и позволяет ему получить жилье под собственный дизайн и с индивидуальной планировкой. Но в Российской Федерации существует достаточно недобросовестных компаний, которые только получают взносы за жилье, пусть и не полную стоимость, а затем замораживают стройку на этапе фундамента, объявляя о своём банкротстве. Как защитить себя и свои вложения от мошеннических строительных организаций? Как правильно оформить договор страхования квартиры в новостройке? Какие подводные камни могут быть у данного вида полиса? Об этом расскажем в нашей статье.

Зачем страховать квартиру в новостройке?

Застраховать недостроенное жилье можно, и даже нужно, в некоторых ситуациях. Каждый гражданин вправе сам решить, нужен ли ему такой полис или он доверяет застройщику. Но если будущий хозяин покупает квартиру в кредит, то в условиях банковского ипотечного договора будет четко прописана обязательность оформления страховки. Банк не захочет потерять свои средства из-за банкротства недобросовестной строительной фирмы, а значит, выбранная страховая компания обязана будет покрыть остаток кредита. Стандартный страховой полис включает в себя следующие рисковые ситуации:

- Задержка сроков строительства и сдачи объекта;

- Задержка с заселением нового здания;

- Разрушение дома вследствие природных катаклизмов, производственных аварий и терроризма;

- Банкротство строительной организации, отвечающей за строящийся объект;

- Махинации с двойной перепродажей недостроенной квартиры.

Случается, что застройщики сами предлагают вариант страховой фирмы, с которой можно заключить достаточно выгодный для клиента договор. Это может быть мошенничеством, так как компания с высокой вероятностью будет в сговоре со страховщиками. Необходимо выбирать проверенную фирму, которая зарекомендовала себя на российском рынке. Стоит отметить, что титул (право собственности) страховать необязательно, если строительство еще не завершено и не оформлены все необходимые документы.

Как оформить полис?

Договор страхования финансовых рисков заключается на полную стоимость объекта или на сумму, эквивалентную размеру оформленного кредита. Фирма-страховщик перед подписанием договора тщательно проверит документацию, связанную с застройщиком. Таким образом, гражданин обезопасит себя от неблагонадежной строительной организации. Для оформления полиса необходимо подготовить ряд документов:

- Разрешение органов местной власти на строительство жилого дома;

- Договор аренды земельного участка под строительные работы;

- Контракт инвестирования, который был предварительно заключен местными органами самоуправления и застройщиком;

- Договор между строительной организацией и дольщиками;

- Другая документация, демонстрирующая юридические отношения застройщика и дольщика;

- Справки об оплате инвестиционных взносов.

После ознакомления с официальной документацией, происходит оценка рисков страховым экспертом или целой комиссией по 60 основным пунктам. Заключение комиссии действует не более 2 месяцев, за которые клиент обязан подписать договор страхования. Если этого не происходит, заключение становится недействительным и придется повторять процедуру, если на это согласится страховщик. Далее фирма вынесет решение о том, является ли застройщик благонадежным и может ли быть оформлен полис.

Стоимость страхования

Стоимость приобретения страхового полиса будет зависеть от условий, в которых производится застройка, от репутации строительной компании на российском рынке. В большинстве случаев, по замечанию начальника отдела компании «Инком-Недвижимость» А. Шушковой, цена полиса равна 0,75-2% от стоимости квартиры (объекта). То есть, если квартира стоит 5 миллионов рублей, то за страховку придется заплатить порядка 30-40 тысяч рублей. В таблице ниже приведены основные страховые компании, предлагающие оформить такой полис.

| Название | Стоимость полиса, руб. |

|---|---|

| РЕСО-гарантия | 14 460 |

| Русский стандарт страхование | 12 000 |

| Уралсиб страхование | 18 645 |

| Ингосстрах | 15 396 |

Расчет стоимости полиса, указанной в таблице, был проведен для квартиры в строящемся доме г. Москвы стоимостью 3 000 000 рублей, а объектами страхования были выбраны не только недвижимое имущество, но и потеря трудоспособности и утрата права собственности. При этом стоит понимать, что данное ценовое предложение не является окончательным, поскольку могут прибавиться надбавки за сопутствующие условия, которые могут повлиять на вероятность рисковой ситуации.

Основные недостатки жилищного страхования

Главный недостаток — вероятность попасть к страховщикам-мошенникам, которые будут в сговоре с недобросовестным застройщиком. Обезопасить себя от этого можно, подписав договор с уже проверенной или ранее зарекомендовавшей себя фирмой. Их условия будут не такими лояльными для клиента и потребуется больший объем документации, но полис будет реальным и действительным.

Также существует большая доля вероятности, что страховая компания откажется заключать договор, так как условия будут неблагоприятными или репутация застройщика — сомнительной. Так как рисковая сумма достаточно велика, то и процент от стоимости жилья в виде страхового взноса будет максимальным. Также на стоимость влияет то, куплена квартира за свои деньги или в кредит. На ипотечную недвижимость стоимость полиса будет выше.

Что делать, если строительная компания обанкротилась?

Если строительная компания официально объявила о своём банкротстве, а недостроенное жилье было предварительно застраховано, то формальный владелец-дольщик имеет право получить полную сумму компенсации, которая покроет всю стоимость квартиры. В условиях страхового договора должны быть четко прописаны сроки, за которые пострадавший обязан подать заявление о наступлении страховой ситуации. Если документы будут переданы позже, страховая организация имеет право отказать в выплате компенсации. Заявитель также обязан приложить документы, подтверждающие, что застройщик не выполнил свои обязательства по возврату вложенных финансов. Потребуется и свидетельство о банкротстве строительной организации.

Заключение

Получение страховки на жилье в недостроенном здании может быть обязательном условием банка-кредитора. В остальных ситуациях такое страхование является добровольным. В данном случае воспользоваться услугами страховой компании нужно не только, чтобы обезопаситься от финансовых потерь, но и чтобы эксперты оценили благонадежность застройщика. Стоимость полиса страховки будет составлять до 2% от стоимости самого объекта страхования.

Как правильно застраховать квартиру: что для это нужно, какие основные правила оформления, как лучше это сделать?

Защита недвижимости является главным критерием ее правильного использования. Защищать свое имущество можно при помощи высоких заборов, крепких дверей и замков, установкой охранных систем и решеток на окнах.

Но невозможно предусмотреть все стихийные бедствия, наступление которых не зависит от собственников. Речь идет о пожарах, затоплениях, нанесениях иного ущерба недвижимости. Страхование поможет возместить ущерб от потери и повреждения собственности.

Процесс оформления полиса занимает не более 30 минут, при этом заказчик может скорректировать стоимость страховки, убрав из договора страхования не интересующие его риски.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Правила страхования

Процесс оформления страховки на квартиру включает себя простые правила:

Лояльность подразумевает скидки постоянным клиентам и специальные условия для тех, кто страхует жилье на крупную сумму (с покрытием свыше 10 млн. рублей).

Документы для оформления полиса

Защитить жилье клиенты могут в офисе страховщика, либо через интернет. При оформлении полиса в компании следует взять с собой:

- Паспорт. Если владелец собственности не является покупателем, его данные так же понадобятся страховому агенту.

- Оценка жилья. В ней прописаны основные моменты, влияющие на стоимость квартиры, в том числе в рамках ипотечного договора.

- Кредитный договор (если это залоговое страхование).

- Документы на собственность. Если владельцев несколько, а страховщик желает защитить только часть имущества, договор позволит рассчитать страховую премию и покрытие.

При оформлении страховки через интернет требуется минимум документов: паспорт покупателя, данные владельца жилья (если приобретатель им не является), а так же адрес, по которому расположен объект. Дополнительные сведения указаны в анкете для заполнения. Там может быть информация о районе и описание условий проживания.

Алгоритм действий

Оформить страховку легко:

Оформить страховку легко:

- Клиент определяется с выбором компании.

- Читает условия и определяется, какие риски для него являются оптимальными.

- Оформляет документы и оплачивает страховку.

- Проверяет полис на наличие ошибок и активирует услугу при необходимости.

Что делать, если нет своей собственности?

Если покупатель не является собственником квартиры, он может купить страховку «в подарок». Но при этом следует указать в качестве выгодоприобретателя владельца имущества, и указать адрес, по которому располагается объект.

В некоторых компаниях требуется активация страховки, которая влияет на характер услуги. Например, если покупатель приобрел полис в «Сбербанке» и не активировал его в указанные сроки, то услуга будет оказана не фактическому владельцу собственности, а тому, кто оформил документ.

Что делать, если у вас имущество в новостройке?

При оформлении полиса на квартиры в новых домах требуется оценка имущества, так как в 8/10 случаев это связано с ипотечным договором. Если клиент страхует жилье, купленные на собственные средства, то он должен указать, является ли его район благоприятным для проживания в плане наличия инфраструктуры (остановки, школы, садики, магазины).

Дополнительно прописываются сведения о сдаче дома: когда объект перешел в собственность, является ли застройщик надежным, чтобы учитывать возможные риски для страховой компании.

Рекомендуется уточнить у агента точные сроки действия полиса и его продление, если есть расхождения с фактическим получением документа «на руки».

Если клиент страхует квартиру в другом регионе (городе), то оценка жилье и подробное описание могут быть необходимым условием, так как страховщики не являются местными жителями, и не будут знать все нюансы проживания.

Инструкция по оформлению полиса на жилье

Чтобы не ошибиться со страховкой, следует уделить внимание каждому этапу оформления полиса.

Выбор страховщика

При выборе компании рекомендуется обращаться только к аккредитованным организациям, которые имеют лицензию на осуществление деятельности. Это крупные участники рынка страхования, заслужившие репутацию и доверие граждан.

При выборе компании рекомендуется обращаться только к аккредитованным организациям, которые имеют лицензию на осуществление деятельности. Это крупные участники рынка страхования, заслужившие репутацию и доверие граждан.

Конкуренция на рынке высока, поэтому у клиента не возникнет проблем с оформлением выгодного полиса.

Какие риски включить в договор?

Наиболее важными для страхования рисками являются пожар, затопление, гражданская ответственность и кража. Они страхуются в 90% компаний и являются 88% причин, по которым признали страховые случаи.

Но есть организации, например, «Ингосстрах», которые могут включить в программу защиты и иные возможности.

При выборе полиса с максимальной защитой «ПЛАТИНУМ» клиент получает весь спектр страховых привилегий по защите имущества. Страхование помогает при повреждении во время ремонта или неправомерных действиях домашних питомцев, так же защищая интересы владельца по гражданской ответственности.

Расчет программы защиты имущества

Выбирая, какой из вариантов страхования выбрать, клиент должен акцентировать свое внимание на необходимых для себя рисках. Они влияют на окончательную цену страховки.

Если требуется временно застраховать жилье, например, на время отпуска или длительной командировки, то необязательно покупать полис на год.

Некоторые поставщики услуг страхования, «Ингосстрах», например, предлагает оформить специальный продукт на время отсутствия с дневной оплатой.

Но не все компании предлагают оплату по дням.

«Сбербанк Страхование» сразу включили в полис все услуги по защите и сделали цену фиксированной. Клиенту не требуется производить самостоятельный расчет, нужно лишь определиться со стоимостью (2500-7500 рублей). От размера страховой премии зависит покрытие.

В других страховых следует самостоятельно выбирать (исключать или добавлять) риски, или размер покрытия.

Страховая компания «МАКС» предлагает полисы за 0,5-15 тыс. рублей с покрытием 25-5000 тыс. рублей. Для расчета клиент выбирает раздел «Имущество» и программу защиты, например, «Городские огни». Далее – определяется с пакетом. Если интересует мгновенное возмещение до 15 тыс. рублей, следует дополнительно выбрать опцию «СТРАХОВАНИЕ БЕЗ ПРОБЛЕМ».

Как написать заявление?

Чтобы правильно застраховать квартиру, клиент, при написании заявления, должен указать:

Чтобы правильно застраховать квартиру, клиент, при написании заявления, должен указать:

- ФИО владельца собственности и адрес;

- страховые риски;

- стоимость жилья и факторы, влияющие на ее размер.

- «Шапка» договора: содержит информацию о сути полиса и волеизъявление клиента. «Прошу заключить/оформить договор страхования квартиры (имущества) и/или гражданской ответственности на основании…(описание договора страхования и страховщика)».

- Данные о страхователе и выгодоприобретателе имущества с подробным описанием адреса жилья.

- Описание услуг и включенных в договор рисков. Это может быть защита от пожара, наводнения, затопления, удара молнии, падения летающих объектов, кражи и гражданская ответственность перед соседями.

Покупатель полиса выбирает риски, желая скорректировать сумму страховки. Приобретая пакет «Все включено» («ВИП» или «Люкс»), клиент получает полный спектр услуг, стоимость которого будет выше стандартного комплекса страхования.

Аварийные здания и ветхое жилье не подлежат страхованию, так как несут существенные риски для финансовой компании.

- Скачать бланк заявления на страхование квартиры

- Скачать образец заявления на страхование квартиры

Некоторые компании предлагают фиксированные полисы, стоимость которых не меняется, так как все услуги уже включены в пакет «по умолчанию». В 9/10 случаев это услуги, оформляемые в интернете, на сайте страховщика. На заполнение такого заявления у клиента уходит не более 10 минут, так как требуется указать только ФИО страхователя и выгодоприобретателя, адрес квартиры.

Стоимость полисов в таких случаях зависит от суммы покрытия: чем дороже выплата при страховом событии, тем больше будет размер страховой премии (полиса).

Дополнительные документы к страховому полису

Если клиент желает включить в страховку дополнительные услуги, то на них должны выдать справки. Это может быть необычный вид риска, например, деятельность животных, либо единовременная выплата при наступлении страхового случая.

Если клиент желает включить в страховку дополнительные услуги, то на них должны выдать справки. Это может быть необычный вид риска, например, деятельность животных, либо единовременная выплата при наступлении страхового случая.

При оформлении полиса через интернет клиент получает электронный документ, который является аналогом классического варианта полиса. Если дополнительные услуги не были включены в размер страховки по умолчанию, рекомендуется уточнить у агента, будут ли желаемый вид риска или специальный вариант выплаты включены в страховку.

Как оформить на свое жилище?

Покупатель полиса должен определиться, какой способ приобретения страхования является для него оптимальным. В качестве альтернативы оформления услуги в офисе рассматривается онлайн-приобретение.

Покупка в страховой фирме

- При посещении филиала организации клиент берет с собой все необходимые документы для оформления полиса.

- Рекомендуется заранее определиться с поставщиком услуги и вариантом страхования, чтобы исключить невыгодные для себя предложения и дополнительные продукты, за которые клиент не собирается платить.

- Процесс оформления полиса в офисе занимает не более 30 минут. Страховой агент подбирает предложение согласно запросу клиента и рассчитывает стоимость услуги.

- Покупатель полиса заполняет документы, читает договор страхования и подписывает бумаги. Далее происходит оплата покупки.

Некоторые полисы необходимо активировать перед покупкой в указанный срок, не превышающий 14-30 дней. Эту информацию лучше уточнить у агента, дополнительно спросив про сроки действия и продления договора. Рекомендуется (если это выгодно) обращаться за продлением к проверенным компаниям, которые уже предоставляли услуги клиенту. Это поможет уменьшить стоимость услуги на 5-30% (скидка постоянному клиенту).

Онлайн-покупка полиса

При приобретении полиса онлайн клиент должен обратить внимание, необходимо ли после оформления печатать документ, либо достаточно будет электронной версии страховки.

При приобретении полиса онлайн клиент должен обратить внимание, необходимо ли после оформления печатать документ, либо достаточно будет электронной версии страховки.

Для оформления полиса онлайн требуется:

- Паспорт клиента.

- Данные о владельце жилья и адрес квартиры.

- Дополнительные справки, предъявляемые поставщиком услуги.

Всю ответственность за покупку клиент берет на себя, вводит данные и оплачивает услугу самостоятельно.

На что обратить внимание при получении полиса?

Наличие ошибок в договоре страхования, особенно в части ФИО и адреса выгодоприобретателя, недопустимо. Это влияет на выплату в случае непредвиденных обстоятельств. Подписывать полис при наличии ошибок не рекомендуется.

Трудности при оформлении страховки и их решение

Основные проблемы при подборе страховки связаны с недостаточностью документов или иной пропиской клиента.

Если трудности связаны с отсутствием справок, следует уточнить, нельзя ли заменить документ другим. Например, если клиент не производил оценку жилья, а страховщик требует подробный отчет, можно собрать информацию у застройщика и представить данные о состоянии дома или материалах стен.

Иногородние граждане могут столкнуться со сложностями, желая страховать квартиру вне региона проживания. Рекомендуется взять с собой полный пакет документов на квартиру при визите в страховую лично, либо, упрощенный способ, оформить страховку на сайте.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Когда оплачивать страховку на квартиру в строящемся доме?

– Можно ли застраховать еще недостроенную квартиру? Есть ли ограничения по этапам строительства?

– Саму квартиру, как объект недвижимости, на стадии строительства может застраховать от пожара, наводнения, стихийных бедствий и других неприятностей сам застройщик или генподрядчик. А вот застраховаться от риска недостроя в результате не завершения строительства, срыва сроков передачи квартиры в собственность, либо от банкротства застройщика, может только сам дольщик. Страхование финансовых рисков дольщиков возможно на любом этапе строительства.

– Не получится ли так, что застраховав свои финансовые риски по действующим тарифам дольщик в итоге не почувствует экономии от покупки квартиры на первичке?

– Страхование финансовых рисков имеет достаточно широкое рисковое покрытие. Непередача объекта страхования (квартиры) в собственность дольщика в оговоренные сроки и банкротство застройщика признаются страховыми случаями независимо от причин, по которым наступают указанные события, в том числе и в результате двойных продаж. Стоимость страховки зависит от результатов предстраховой экспертизы, которая производится страховщиком для оценки степени страхового риска и может колебаться от 1% до 4,5% от страховой суммы (стоимость покупаемой квартиры).

Стоимость страховки определяется по результатам экспертизы и вносится сразу за весь срок действия договора страхования. Договор страхования финансовых рисков при долевом строительстве заключается на срок, превышающий срок, указанный в договоре с застройщиком (момент передачи квартиры дольщику).

Получается, что заплатив даже 4,5% на стадии котлована за гарантию сохранения вложенных средств, с учетом существующей динамики роста цены от степени готовности объекта, уже через 2-3 месяца экономия дольщика за счет роста цены проинвестированной квартиры позволит забыть о затратах на страховку.

– Какую часть от стоимости квартиры покрывают страховые выплаты в случае банкротства застройщика?

– В случае банкротства застройщика, страховая выплата покрывает полностью стоимость квартиры, оплаченную страхователем по договору с застройщиком. Как правило, при банкротстве (финансовой несостоятельности) с самого застройщика эту сумму дольщику получить невозможно.

– Может ли дольщик как-то защитить себя от затягивания сроков сдачи объекта?

– Если дольщик уже заключил договор с застройщиком, заплатил деньги, то влиять на сроки сдачи объекта и сроки заселения он не может. Более того, и сам застройщик не всегда может гарантированно контролировать процесс реализации проекта, даже будучи добросовестным и замотивированным на результат.

Существует множество факторов, которые могут отразиться на сроках сдачи. Это и спад продаж в результате изменения конъюнктуры рынка, либо кризисных явлений, и удорожание материалов, и финансовые проблемы у подрядчиков и поставщиков, и проблемы с коммуникациями, независящие от застройщика. Проявление таких факторов может привести не только к срыву сроков строительства объекта, но и к угрозе банкротства застройщика, например, в случае, если задержка строительства длительная, а застройщик выплачивает проценты по банковскому кредиту.

– Перед тем как оформить полис страховщик должен проверить надежность строительной компании. По каким параметрам происходит оценка?

– Проведение предстраховой экспертизы процесс достаточно сложный. С целью оценки риска анализируются более 60 параметров, характеризующих стадию и динамику строительства, состояние правоустанавливающей, исходно-разрешительной и учредительной документации застройщика, его финансовые показатели, деловую репутацию и опыт работы, исполнение обременений по проекту, источники финансирования, схему продаж и многие другие.

Результатом экспертизы является выдача условий договора страхования. Однако надо понимать, что выводы экспертов актуальны на момент проведения анализа объекта. Спустя месяц-два, ситуация может измениться. Поэтому, если дольщик не заключил договор страхования сразу, а решил подождать, страховщик может принять решение о повторном мониторинге объекта и условия страхования могут измениться.

В случае заключения договора страхования, экспертиза для дольщика бесплатная. Даже если страховщик перед проведением оценки берет за нее плату, то она лишь подтверждает серьезность намерения клиента заключить договор страхования и засчитывается в стоимость страховки.

– По каким причинам страховая компания может отказать дольщику в оформлении полиса?

– Если в процессе проведения экспертизы выясняется, что застройщик использует схемы продаж, противоречащие закону, имеет долги, несоизмеримые с доходностью проекта, неисполненные просроченные обязательства по другим объектам, либо выявляются иные обстоятельства, очевидно свидетельствующие о невозможности реализации проекта в заявленные сроки, страховщик откажет в страховании такого объекта по причине неоправданно высокой степени риска.

– Какие документы нужно предоставить страховщику для доказательства факта наступления страхового случая, чтобы получить компенсацию?

– Перечень необходимых на выплату документов отражен в Правилах страхования и, соответственно, в договоре, с которыми страховщик обязан ознакомить страхователя до его заключения. Ключевое правило – вовремя подать заявление на выплату, документально подтвердить отсутствие возврата средств от застройщика и отсутствие факта передачи квартиры.

– Насколько активно сегодня компании страхуют строящиеся квартиры?

– Не смотря на то, что данная услуга появилась на рынке в начале 2000 годов, на сегодняшний день она не пользуется большой популярностью среди населения. Это в первую очередь связано с тем, что существует очень мало компаний, которые оказывают данную услугу. На рынке практически нет экспертов, которые обладают необходимым опытом и квалификацией, чтобы проводить экспертизу, определять и оценивать все существующие риски. Итог один: рынок страхования рисков долевого строительства в России пока еще не сформирован, продвижения данной услуги практически нет. Люди попросту не знают о возможности застраховать вложенные в квартиру на стадии строительства средства.

Хочу застраховать квартиру. Как правильно это сделать?

Я хочу застраховать квартиру своей бабушки. Имею ли я на это право, если я не собственник? Могу ли я быть выгодоприобретателем по договору страхования чужой квартиры? У квартиры три собственника , все они мои родственники.

Что можно застраховать в квартире? На что я имею право, заключая договор со страховой компанией? Что такое франшиза? В каких случаях на нее надо соглашаться, а в каких нет?

Буду благодарна вам за ответ.

Вы можете застраховать имущество другого человека, в том числе и недвижимость. Для этого не нужны родственные связи. Застраховать можно почти все и почти от всего, но, как обычно, есть нюансы. Много нюансов.

Основные термины

Прежде чем изучать особенности страхования недвижимости, стоит пояснить важнейшие термины нормальным человеческим языком.

Страхователь — тот, кто приобрел страховой полис.

Страховщик — страховая компания.

Выгодоприобретатель — тот, кто при наступлении страхового случая получит компенсацию от страховщика.

Страховая премия — стоимость полиса, то есть плата за страхование.

Страховая сумма — максимально возможный размер страховой выплаты при наступлении страхового случая. Страховая сумма всегда указана в полисе.

Франшиза — часть ущерба, которая не подлежит возмещению страховщиком, если подобное предусмотрено договором. При наличии указана в полисе.

Допускается ли страховать не свою квартиру

Это вполне законно. Страхователь и выгодоприобретатель могут быть разными людьми. При этом, согласно ст. 930 Гражданского кодекса, у выгодоприобретателя должен быть интерес в сохранении имущества, основанный на законе или договоре. Обычно это право собственности.

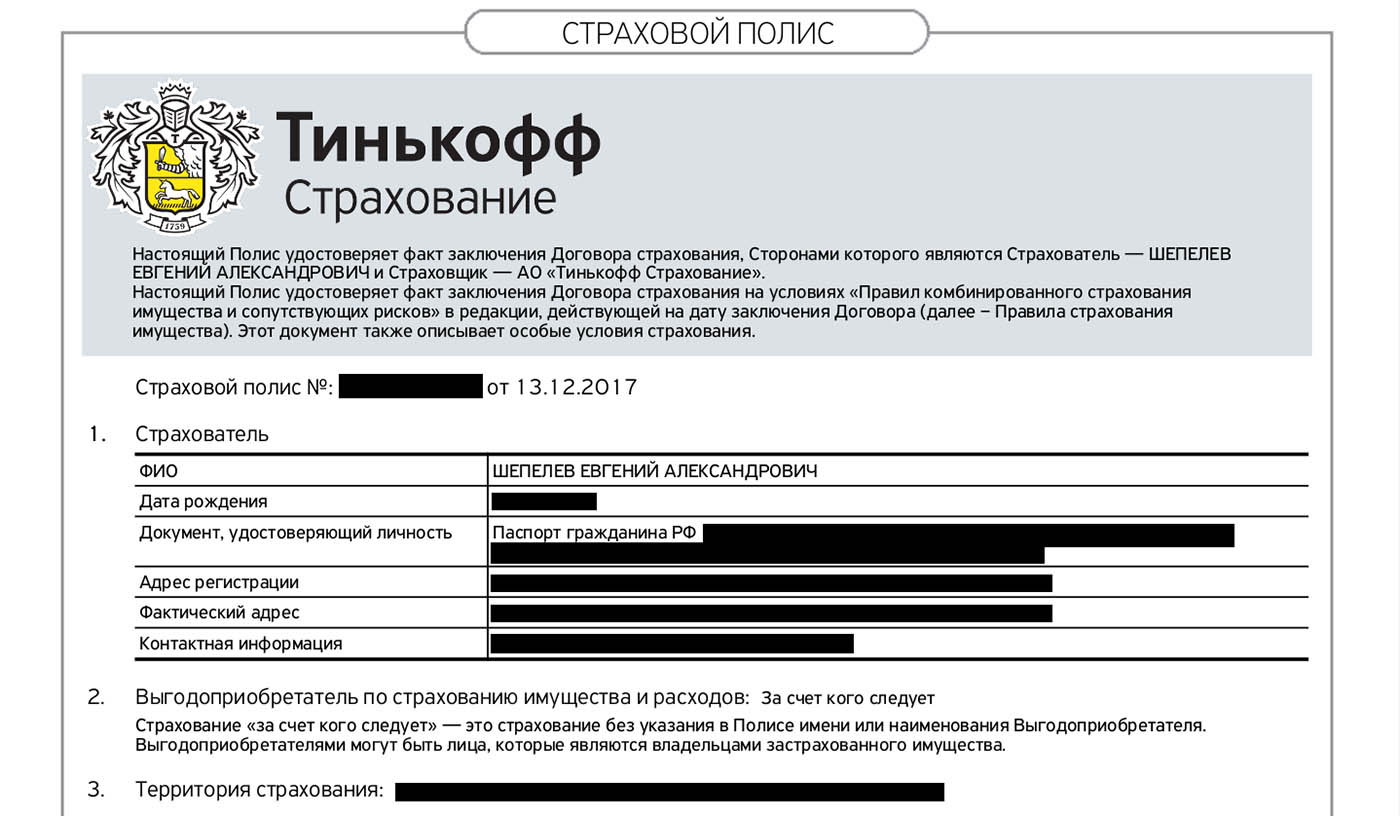

В страховом полисе «Тинькофф-страхования» в графе «выгодоприобретатель» указано «за счет кого следует», а конкретное лицо не названо. Выгодоприобретателем будет тот, кто имеет интерес в сохранении имущества и предъявит полис.

Вариант страхования «за счет кого следует» предусмотрен все той же ст. 930 ГК РФ .

Купленный мной полис страхования квартиры. Квартира не моя. Обратите внимание на п. 2: там объясняется, кто выгодоприобретатель. Имя не указано. Компенсацию при наступлении страхового случая получит владелец квартиры

Купленный мной полис страхования квартиры. Квартира не моя. Обратите внимание на п. 2: там объясняется, кто выгодоприобретатель. Имя не указано. Компенсацию при наступлении страхового случая получит владелец квартиры

В вашем случае выгодоприобретателями будут все три владельца квартиры.

Если произойдет страховой случай, компенсацию ущерба сделают с учетом долей владения недвижимостью. Владельцам надо будет представить страховщику документальные подтверждения того, что они собственники.

Что можно застраховать в квартире

Застраховать можно почти все: от стен до бытовой техники и прочего имущества. В том числе можно оформить страховку на:

- конструктивные элементы — например, стены, перегородки, перекрытия, балконы, лестницы;

- внутреннюю отделку — обои, напольные покрытия, лепнину;

- инженерное оборудование — трубы, проводку, счётчики, камеры видеонаблюдения;

- движимое имущество в квартире — мебель, одежду, электронику и т.п.

Страховые компании обычно не страхуют наличные деньги, драгоценные металлы и камни, документы, лекарства, продукты питания, растения, животных и некоторые другие категории имущества, находящиеся в пределах застрахованного жилья. Перечень исключений можно найти в правилах страхования имущества на сайте страховой компании или уточнить у сотрудника.

Какие есть риски

Самые частые беды, которые случаются с квартирами, — это заливы, пожары и противоправные действия третьих лиц, например, кражи или вандализм. Это базовый набор рисков, который обычно включают в «коробочные» решения — готовые типовые полисы, которые предлагают страховые компании.

Некоторые страховые компании позволяют самостоятельно сконструировать полис, где к базовым рискам можно добавить дополнительные. Вот таким может быть набор рисков в полисе параноика:

- пожар, взрыв, удар молнии;

- залив по различным причинам;

- противоправные действия третьих лиц;

- стихийные бедствия — от очень сильного ветра до землетрясения;

- механические повреждения — падение летательных аппаратов и их частей, падение деревьев, наезд транспортных средств, действия животных;

- вред здоровью, если в застрахованном объекте были люди и они пострадали при наступлении страхового случая.

Еще можно (и нужно!) застраховать гражданскую ответственность. Например, если в застрахованной квартире прорвало трубу и квартира этажом ниже пострадала, ущерб соседям компенсирует страховая компания с учетом лимита согласно полису. В «коробочных» полисах гражданская ответственность обычно предусмотрена.

В правилах страхования можно найти подробное описание каждого риска. Без исключений не обошлось: так, террористический акт обычно не считается риском, хоть это и противоправное действие.

На страховые выплаты не стоит рассчитывать, если имущество пострадало в результате военных действий, гражданских волнений или решения властей — например, при сносе незаконно возведенного сооружения по решению суда. Ядерный взрыв тоже не причина требовать компенсацию.

Страховые суммы и стоимость полиса

Страховую сумму в случае с «коробочными» решениями устанавливает страховая компания. Обычно есть выбор из 3—4 предложений с разными вариантами страховых сумм и страховой премии.

Если вы сами конструируете страховой полис, то страховые суммы надо указывать самостоятельно — отдельно по каждому виду имущества (конструкция, отделка, движимое имущество и др.) и по гражданской ответственности. Чем больше страховая сумма, тем дороже полис.

Учтите, что при наступлении страхового случая вам компенсируют ущерб, размер которого оценивает экспертиза. Нет смысла страховать на 20 000 000 рублей квартиру, стоимость которой со всем имуществом 10 000 000 рублей. Вы не получите по страховке больше, чем насчитает эксперт, потому что страховка — это компенсация ущерба, а не способ заработать на беде.

На стоимость полиса также влияет франшиза. Есть три основных типа франшиз:

- условная — страховая компания не возмещает ущерб, если его размер меньше или равен размеру франшизы, но возмещает его полностью, если размер убытка больше размера франшизы;

- безусловная — сумма франшизы всегда вычитается из суммы компенсации;

- временная — в течение некоторого периода страховка не действует.

Например, у клиента есть страховка от залива квартиры с безусловной франшизой 5000 Р . Его квартиру затопили соседи и фактический ущерб — 45 000 Р . Страховая компания компенсирует на 5000 Р меньше, то есть 40 000 Р . А если бы в приведенном примере франшиза была условной, то страховая компания выплатила бы все 45 000 Р .

Польза для страхователя в том, что наличие франшизы делает полис дешевле. Опять же, из-за ущерба в 2000 вы вряд ли станете звонить в страховую компанию. Попробуйте разные варианты в конструкторе полиса на сайте страховой компании, чтоб решить, что важнее: полная компенсация или более дешевый полис с франшизой.

Наконец, стоимость одного и того же набора рисков и страховых сумм отличается у разных страховых компаний. Стоит сравнить предложения нескольких страховщиков. Возможно, удастся сэкономить несколько сотен или даже тысяч рублей без вреда для страховки .

Если кратко

Застраховать квартиру или иную недвижимость можно, даже если она вам не принадлежит. Выгодоприобретателем обычно является собственник.

В квартире страхуется почти все, но есть исключения (деньги, драгоценности, документы, некоторые другие виды имущества).

Стоимость страховки зависит от страховой компании, набора рисков, страховых сумм, наличия франшизы.

Страховка не спасает от беды, но позволяет компенсировать ущерб от неё. Подзаработать на страховом случае вряд ли получится: страховка покрывает ущерб согласно экспертизе и не более того.

Перед оформлением страхового полиса очень внимательно прочтите правила страхования, ибо так гласит главное правило юридической грамотности.

Как правильно застраховать квартиру

Как правильно застраховать квартиру

По данным статистики, меньше 10% российских граждан страхуют свое жилье. Для сравнения, в Европе застраховано в среднем 90% всей жилой недвижимости. Однако в последние годы ситуация начала меняться: все больше собственников стремятся оградить себя от непредвиденных расходов на ремонт жилья, которые вызваны действиями неблагополучных соседей, плохим состоянием домовых коммуникаций или всего здания.

Дальше расскажем, как лучше застраховать квартиру при покупке, проживании, сдаче в аренду, какие особенности при этом нужно учесть. Дадим советы, как сэкономить время и деньги на страховке жилья.

Где лучше застраховать квартиру

Чтобы выбрать надежную страховую компанию, обратите внимание на ряд показателей:

? Репутация на рынке. Выбирайте СК, которая входит в топ-20 по рынку и работает больше 10 лет. Такие организации дорожат своей репутацией, поэтому выполняют данные обязательства.

? Реальные отзывы. Комментарии на официальных сайтах компаний и в сети могут быть написаны под заказ и не отражать реальной ситуации. Постарайтесь найти тех людей, которые не только оформили полис, но и получали по нему отчисления. Сделать это можно на тематических форумах.

? Данные отчетной статистики. Один из самых точных критериев оценки СК, который можно найти на сайте Федеральной службы страхового надзора (ФССН). При оценке данных обратите внимание на долю автострахования в портфеле компании. Если общая сумма премий по КАСКО и ОСАГО превышает 70%, устойчивость страховщика вызывает сомнения. Лучше выберите СК, которая специализируется на страховании недвижимости. Дополнительно сравните показатели сборов и выплат. Низкий уровень отчислений говорит, что организация уклоняется от выплат, а при высоких отчислениях — больше 80% — компания скоро может стать банкротом.

Размер уставного капитала. Согласно требованиям, которые вступили в силу с 2012 года, размер уставного капитала СК должен превышать 120 миллионов рублей. Подобное ограничение помогло государству вытеснить с рынка мелкие неплатежеспособные компании и повысить защищенность граждан.

Как правильно застраховать квартиру

После выбора компании определитесь с категорией полиса, соберите документы и подпишите договор. Для удобства следуйте нашей инструкции и советам.

Выберите полис

Существует несколько способов застраховать жилье: от отдельных рисков, всю квартиру, ее часть или комплексные решения. Выбрать подходящую программу помогут агенты.

Среди самых распространенных рисков выделяют:

последствия стихийных бедствий, терактов;

пожар, взрыв, например, отопительного котла или газопровода;

механические повреждения здания, например, трещины из-за усадки;

умышленные или случайные действия третьих лиц, которые вызвали порчу недвижимости или имущества.

Важно! Выплаты по рискам могут быть направлены на восстановление как застрахованного жилья, так и соседних объектов. Например, полис покроет расходы, если вас затопили соседи, или вы их.

Можно застраховать всю квартиру или ее часть, например, только:

личные и ценные вещи.

Кроме того, можно выбрать комплексный вариант, который включает типовой пакет рисков и условий. Различают 2 вида комплексных полисов.

Классический. Подразумевает индивидуальную оценку имущества и подбор актуальных рисков. Для этого сотрудник компании приезжает на объект и определяет его реальную стоимость, на основе которой рассчитывается стоимость полиса и максимальный размер страховых выплат. Заключить договор можно как в офисе компании, так и на дому после описи имущества.

Экспресс. Оценка жилья экспертом не нужна — размер страховой суммы устанавливает собственник недвижимости. Максимальная страховая сумма отличается в разных компаниях. Она составляет от 50 000 до 100 000 $ и может быть выше стоимости самого объекта. Экспресс-полис оформляется быстро в офисе компании или при встрече с агентом, что помогает сэкономить время. По этой же схеме можно застраховать жилье онлайн . Недостаток программы: на 10-30% дороже классической, стоимость объекта ограничена — дорогие апартаменты по системе экспресс страховать не выгодно.

Важно! Многие СК отказываются страховать без предварительного осмотра объекты старого жилого фонда, которые были построены раньше 1970 года.

Соберите и подайте документы

Перечень необходимых документов в разных компаниях может отличаться, стандартный пакет включает:

заявление по образцу СК;

паспорт и его копию;

документы, подтверждающие право собственности;

описание недвижимости и имущества, при классической программе — официальный документ, заверенный специалистом.

Точный список предоставит сотрудник организации при обращении.

На что обратить внимание

Недобросовестные страховые компании могут указывать в договоре дополнительные условия, которые затрудняют получение выплат или сокращают их размер. Поэтому перед тем, как застраховать имущество и подписать соответствующие документы, обратите внимание на ряд особенностей.

❗ Набор страховых рисков, которые указаны в договоре. Если вам предлагают комплексный полис, в котором, по словам агента, предусмотрены компенсации по всем основным рискам, внимательно изучите их перечень. Список может быть достаточно обширный, но включать только те случаи, которые редко встречаются в данном регионе, например, землетрясения в Санкт-Петербурге. При этом компенсация в случае пожара может быть не предусмотрена.

❗ Условия и срок подачи заявления о страховом случае. Недобросовестные СК могут поставить условие: чтобы получить страховые выплаты, заявление нужно подать в течение 1-2 суток после случившегося. Обычно на это отводится неделя и больше.

❗ Амортизация стоимости объекта. Уточните, какой процент амортизации недвижимости и имущества используется при работе компании. Чем быстрее по расчетам проходит износ объекта, тем быстрее снижается его стоимость, которая определяет размер выплат клиенту.

❗ Наличие и размер франшизы. Во многих экспресс-программах автоматически включено условие: если общая сумма убытков будет меньше 0,5-1% от страховой, клиент не получит компенсацию. Например, если от затопления пострадает только небольшой участок в ванной комнате, вам придется его ремонтировать за свой счет. Получить выплаты можно, если пострадает отделка в большей части квартиры: в санузле, коридоре, на кухне, в комнате. Недобросовестные СК увеличивают размер франшизы, снижая таким образом вероятность страховых случаев.

❗ Ограничение и разделение выплат. Например, компенсация может быть разделена по отдельным частям объекта: 70% на восстановление несущих элементов, 15% на отделку, 15% на имущество. При таких условиях, если затопят соседи, вы получите не более 30% от всей страховой суммы, поскольку опорные элементы существенно не пострадают.

Важно! Получить полную компенсацию от страховой можно только в том случае, если имущество невозможно восстановить, например, дом полностью сгорел. Если пострадала его часть или только внутренняя отделка, вы получите сумму на ремонт, которая не соответствует полной стоимости объекта.

Сколько стоит застраховать квартиру

Основная причина, по которой страхование жилья не распространено в России — высокая стоимость полисов. Например, чтобы застраховать квартиру в Санкт-Петербурге стоимостью 4 000 000 ₽, нужно заплатить в среднем 11 000 ₽ за год. Для сравнения, полис на жилье такой же площади в Голландии стоит около 150 € или 4% ежемесячного дохода голландца, который получает 3 500 €.

Как можно сэкономить

Существует несколько способов снизить стоимость и одновременно повысить эффективность полиса. Чтобы сэкономить, следуйте нашим советам.

? Выберите оптимальный набор рисков. Для этого изучите статистические данные и оцените индивидуальные особенности объекта. Например, значительная доля страховых случаев возникает из-за возгорания. Пожары возникают при неполадках с газоснабжением, отоплением, электрикой, из-за неосторожного обращения с огнем. А если над вами живут пожилые или неблагополучные соседи, стоит предусмотреть компенсации и из-за затопления. Чтобы сэкономить, можно оформить полис на неполную стоимость объекта или на его часть, например, только на внутреннюю отделку.

? Включите в договор франшизу. Франшиза — пороговая величина убытков, которую страховщик не обязан возмещать. Например, если порча имущества будет оценена до 15 000 ₽ вы не получите компенсацию. Такой прием поможет снизить стоимость полиса в среднем на 5-10%. Сэкономленные деньги можно потратить на другие предохранительные мероприятия: установку системы пожарной безопасности или удаленного контроля за подачей воды, на охрану.

Интересно! По мнению специалистов, экономический эффект от сигнализации и других мер предосторожности переоценен. Поэтому экономия на стоимости страховки в пользу установки дополнительного оборудования не оправдана. Например, с франшизой полис на квартиру стоимостью 6 000 000 ₽ подешевеет на 2 000 ₽ в год, а качественная охранная сигнализация стоит 30 000 ₽. При этом нужно еще платить абонплату — 500 ₽ в месяц.

? Застрахуйте не только недвижимость. Некоторые СК дарят скидки до 20% клиентам, которые одновременно страхуют недвижимость, машину, здоровье. Такие предложения выгодны и тем, кто покупает новое жилье в ипотеку. Условия ипотечных программ подразумевают страхование приобретаемой квартиры и здоровья заемщика.

? Получите скидку за безубыточность. Экономия возможна при продлении действующего полиса, если страховой случай не наступил. Так продлить действие полиса можно на 10-30% дешевле, чем оформлять новый с нуля.

? Изучите специальные предложения СК. Некоторые компании предлагают скидки для определенных категорий граждан, действующих клиентов, проводят сезонные акции.

Важно! Не стоит выбирать очень дешевые предложения. Если цена страховки на 10-20% ниже среднерыночной, такой вариант должен насторожить. Возможно, компания терпит убытки и старается всеми силами привлечь новых клиентов или планирует обмануть и вскоре уйти с рынка.

Страхование квартиры в новостройке

Рынок ипотечного кредитования регулируется положениями закона «Об ипотеке». Обязательства по страхованию недвижимости в формате «Страхование квартиры в строящемся доме» в нормах закона отсутствуют, но банки на страховке настаивают. Зачем нужен такой полис, и на сколько его покупка увеличивает итоговые затраты покупателя ипотечного жилья?

Зачем банку страховой полис на недвижимость?

Размер кредитной ставки банк устанавливает с учетом существующих для себя рисков. Риски можно изначально заложить в сам процент или же переложить их на страховщиков. Кроме того, оформив ипотеку покупателю недвижимости, банк становится ее совладельцем. Как совладелец, он заинтересован в ее сохранности и защите своего дохода. Поэтому банкиры и обязуют покупателей залогового жилья ежегодно оформлять для него страховой полис. Страховка станет финансовой защитой при наступлении неприятных событий:

- пожаров и наводнений;

- бурь, смерчей и землетрясений;

- ливней и градов;

- повреждений от воздействия воды;

- последствий падения пилотируемых летательных объектов;

- наезда транспортных средств.

Выплаченная страховой компанией компенсация позволит ликвидировать их последствия.

Кроме того, от сотрудничества со страховыми компаниями банки получают комиссионный процент. И отказываться от дополнительной прибыли им как финансовым структурам совсем не хочется.

Клиенту, отказывающемуся оформлять страховку, банк либо увеличит процентную ставку, либо вообще откажет в предоставлении ипотеки. На своем нежелании покупать полис, конечно, можно настаивать. Но если клиент получил кредит, поставив подпись на договоре ипотеки, в котором прописана необходимость страхования, то он может только попытаться снизить размер страховой премии.

Как оптимизировать страхование квартиры в новостройке?

Объектами страхования недвижимости обычно выступает конструкция самого здания и отделка находящейся в нем квартиры. Основанием для расчета размера страховой премии является названная оценщиком действительная стоимость недвижимого имущества. Сумма фиксируется в страховом договоре и умножается на действующий в СК страховой тариф. Итоговая величина и станет ежегодной стоимостью страховки для получателя ипотеки.

Она может каждый год, до момента погашения ипотеки, вноситься одним платежом.

Страховщик может разбить годовую сумму на ежеквартальные или ежемесячные взносы, но итоговая годовая сумма в этом случае окажется несколько большей.

Если владелец ипотечной квартиры сам не заинтересован в страховании недвижимости и проводит страхование при покупке квартиры в новостройке только для банка, он может снизить размер страховой премии. Для этого достаточно:

- застраховать только конструкцию здания, заранее отказавшись от финансовой защиты отделки;

- увеличить франшизу – сумму, которую страховщик, в соответствии с договором, вычтет из суммы страхового возмещения (чем выше франшиза, тем меньшей будет страховая премия);

- страховать жилье не на всю стоимость, а только на оставшуюся сумму долга по ипотеке, уменьшая при этом стоимость недвижимости (не каждый банк даст свое согласие на этот вариант!); необходимо понимать, что при этом будет в соответствующей пропорции уменьшаться и рассчитываемая страховщиком сумма страховой компенсации;

- вносить страховую премию раз в год одним платежом, не разбивая ее на несколько меньших.

Как работает механизм страхования недвижимости?

Для оформления страхового полиса, по сути, являющегося договором о страховании, необходимо обратиться в финансово-устойчивую, надежную страховую компанию, указанную банком или выбранную самостоятельно. Договор следует изучить, уделив максимум внимания условиям и срокам выплаты компенсации. После оформления заявления и трех экземпляров договора внести страховую премию. Один экземпляр останется у клиента, а два других – в СК и у банка.

Договор оформляется при наличии у клиента:

- паспорта;

- документа, подтверждающего его право на объект страхования – ипотечную недвижимость;

- акта оценки объекта страхования.

После наступления оговоренного в договоре страхового случая, приведшего к возникновению ущерба, страхователю, совладельцу застрахованной недвижимости, необходимо:

- сообщить об этом факте представителям профильных органов (о пожаре – органам пожарного надзора, о взрыве или аварии на газопроводе – в аварийную газовую службу, о нарушающих его права действиях третьих лиц – в полицию);

- сообщить в оговоренный в договоре срок о страховом случае страховой компании – письменно, с четким и понятным описанием причин и обстоятельств возникновения ущерба;

- предоставить копии документов на пострадавший при страховом случае объект недвижимости.

После проверки всех обстоятельств компенсация ущерба будет выплачена страховой компанией банку – причем до момента погашения страхователем ипотечного кредита.

Проведение проверки является обязательным условием выплаты компенсации. В целом ряде случаев страховая компания может отказаться компенсировать причиненный объекту недвижимости ущерб:

- если страхователь умышленно совершил преступление;

- если страхователь, не приведя убедительных причин, проинформировал страховщика о произошедшем страховом случае позже оговоренного в договоре срока;

- если в момент страхового события объект недвижимости использовался страхователем не по назначению;

- если к моменту наступления страхового случая очередная страховая премия не была внесена страхователем, и объект страхования в этот момент был лишен страховой защиты.

В любом из случаев отказа страхователю предоставляется право обратиться в суд для отстаивания своих прав на финансовую защиту.

Владельцы ипотечной недвижимости, получатели кредита, приобретают ее для проживания своих семей и поэтому не меньше, чем банк заинтересованы в ее сохранности. Страховой полис предоставляет возможность восстановить объект недвижимости, не затрачивая на это собственные средства.

Страхование квартиры по ипотеке

При оформлении кредита на приобретение недвижимости от застройщика банки требуют, чтобы приобретаемый объект был застрахован. Стоимость страховых услуг повышает расходы, связанные с покупкой жилья, но, с другой стороны, защищает заемщика от более крупных расходов, которые могут возникнуть при наступлении страхового случая. Банк, в свою очередь, может защитить свои деньги, страхуя сохранность залогового объекта, которым выступает квартира.

Сегодня поговорим о страховании квартир в новостройках и постараемся разобраться, кому в действительности это выгодно.

Банки требуют застраховать недвижимость. Законно ли это?

С точки зрения закона недвижимость обязательно должна быть застрахована от частичного повреждения и полного уничтожения, и банки дополнительно подчеркивают необходимость покупки полиса в ипотечном договоре. Так, в тексте документа, подписываемого банком и заемщиком, можно встретить положения о том, что при не оплате страховки автоматически повышается кредитная ставка. Оплачивать страховку приходится заемщику, однако, при наступлении страхового случая выгодоприобретателем является банк, так как приобретаемая квартира (даже если она еще не построена) находится в залоге у банка до полного погашения кредита.

Впрочем, в тексте ипотечного договора в качестве выгодоприобретателей могут быть указаны наследники, но только при условии, что они станут таковыми, если банку будет выплачена задолженность по кредиту.

Подобные услуги обойдутся дольщику в немалую сумму, которая составит, в среднем, от 2% до 4,5% от стоимости приобретаемой недвижимости, однако, если он имеет дело с надежной страховой компанией, полис гарантирует безопасность вложений.

Какие выгоды дает страхование жилья?

Так, если квартира застрахована, то бремя финансовой ответственности ложится на плечи страховой компании. Это выгодно дольщику, кредит которого погашает страховщик при разрушении квартиры, а также это выгодно банку, которому возмещается стоимость залога. В случае покупки квартиры по ДДУ дольщик является соинвестором, и, согласно закону, имеет право с помощью страхования обезопасить себя от финансовых рисков. Если, например, застройщик будет затягивать сроки сдачи объекта или по разным причинам не сможет обеспечить надлежащее качество работ, или вообще обанкротится, то страховая компания выплатит компенсацию в полном объеме. То есть, выплатит клиенту все средства, которые дольщик внес по ДДУ.

Всегда ли выгодна страховка

Но следует помнить о том, что страховка имеет и обратную сторону – если дольщик получит возмещение по причине банкротства застройщика или срыва сроков, он автоматически теряет право на получение жилья. А это может оказаться весьма невыгодным вариантом, так как квартира, в случае завершения строительства, непременно будет стоить намного больше, чем дольщик оплатил застройщику в начале строительных работ.

Даже при банкротстве застройщика существует высокая вероятность, что деньги на завершение работ найдутся, а здание, все-таки, будет построено. Законодательство в сфере жилищного строительства постоянно совершенствуется, на данный момент уже вступили в силу положения о том, что застройщик со своей стороны, обязан застраховать ответственность перед дольщиками, а также вносить взносы в специальный компенсационный фонд. Фонд находится под государственным контролем, и все застройщики обязаны проводить выплаты (иначе они не смогут работать), и при банкротстве застройщика средствами из фонда и средствами, которые являются страховыми выплатами, обеспечивается окончание строительства.

Что такое титульное страхование и кому это нужно

Если говорить о строящейся недвижимости, которая приобретается не по ДДУ, а по иным схемам, например, договор с ЖСК или предварительный договор купли-продажи, имеет смысл прибегнуть к титульному страхованию. Этот вид страхования позволяет рассчитывать на компенсацию полной стоимости жилья в случае утраты имущественных прав на него. Например, при покупке жилья вне ДДУ есть риск, что квартира будет продана сразу нескольким покупателям, которые через суд станут выяснять, кто же из них является владельцем.

Обязательное и добровольное страхование

Итак, при страховании строящейся недвижимости мы говорим не об одном полисе, который являлся бы защитой от любых неприятностей, которые потенциально могут случиться с ипотечником, а о целом ряде страховых договоров. Теперь, когда все выгоды страхования уже описаны, остается разобраться, какие договора являются обязательными с точки зрения закона, а какие полисы приобретаются добровольно, на усмотрение заемщика.

В «Законе об ипотеке» говорится о том, что обязательно застрахован должен быть только объект залога. Залоговое имущество, в свою очередь, должно обладать статусом предмета собственности, в случае возводимой новостройки квартира таким статусом не обладает, хотя бы потому, что ее, фактически, просто не существует. Таким образом, оформлять полис нужно только после того, как право собственности перешло к заемщику, в отличие от страхования жизни и здоровья, которое оформляется при подписании ипотечного договора. Собственно, договор может иметь дополнительное соглашение, в котором говорится о, обязанности заемщика застраховать квартиру после ее оформления в собственность или же положения о страховании могут быть включены в текст одного документа, просто эти положения будут действовать на соответствующих стадиях.

Следовательно, все прочие виды страхования недвижимости от застройщика являются сугубо добровольными, и никто не вправе принудить ипотечника к подписанию каких-либо еще документов, кроме страхования залогового имущества, которым выступает приобретаемая квартира.

Какие именно риски требует застраховать банк

После того, как дом сдан в эксплуатацию, право собственности на квартиру (которая находится в залоге у банка) переходит от застройщика к дольщику. Теперь это его имущество и он теряет право на получение компенсации по рискам, связанным с деятельностью застройщика. Поэтому нужно оформить страховой полис уже по рискам повреждения и уничтожения его собственности.

Какие же риски требует застраховать банк? В традиционный страховой договор, разработанный страховыми компаниями для ипотечников, как правило, включают:

- Страхование жизни и здоровья заемщика;

- Страхование объекта недвижимости;

- Титульное страхование.

Основным требованием, выдвигаемым кредитными организациями относительно страхования, является страхование «конструктива» – это стены здания, перекрытия, окна и входная дверь. Дополнительно можно застраховать и отделку, стоимость которой, кстати, составляет от 20% до 50% стоимости всей квартиры (зависит от душевного размаха и финансовых возможностей собственника).

Хотя банк не интересует внутреннее обустройство жилья заемщика, и он не требует страхования отделки, лучше всего это сделать, так как именно отделка страдает при пожарах и заливах.

Титульное страхование, как уже отмечалось, при наличии ДДУ представляется совершенно бесполезным – сделок по квартире вообще не проводилось, следовательно, просто некому претендовать на права собственника.

Выбор страховой компании. Может ли заемщик сам выбрать компанию?

Страховики сотрудничают с банками, которые, теоретически, не могут обязать клиента купить страховой полис в определенной страховой компании, однако на деле менеджеры кредитной организации всячески пытаются навязать «правильный выбор». Таким образом, компания получает клиента, который платит по завышенному тарифу, ведь кредитная организация должна получать от этого какую-то прибыль. Нужно понимать, что банк, по закону, не может отказать клиенту только на том основании, что тот желает купить полис у компании, которая входит в список «аккредитованных» для определенной кредитной организации. И уже имеется судебная практика, когда клиентам через суд удавалось отстоять свое право.

Тем не менее, при желании менеджеры банка способны найти иную причину для отказа в ипотеке при подобной ситуации. В какой-то степени кредитную организацию можно понять, когда она настоятельно рекомендует клиентам страховаться в определенных компаниях (особенно, если речь не идет о завышенных тарифах). При отсутствии возможности получить дополнительную прибыль банк должен исключить вероятность того, что компания по каким-то причинам не покроет убытки, ведь в противном случае банк потеряет деньги.

Могут ли страховщики не заплатить компенсацию?

Размышляя по поводу необходимости страхования строящегося жилья, следует знать факторы, которые могут оказаться непреодолимой помехой для получения компенсации при наступлении страхового случая:

Происшествие по договору страхования не является страховым случаем. Внимательно читайте договор и детально анализируйте все неприятности, которые потенциально могут произойти с вашей недвижимостью. Например, если в результате шквального ветра габаритный рекламный щит сорвется с конструкции и уничтожит окно – страховая компания не станет платить, если подобное никак не отражено в договоре;

Заемщик ввел представителя страховой компании в заблуждение. Так, «продвинутые» юристы могут прицепиться к любой информации, которая была подана вами, доказать в суде, что вы предоставили неверные сведения, и на этом основании отказать в выплате;

Страховая компания не была проинформирована о наступлении страхового случая в сроки, отраженные в договоре. То есть, даже если вы находитесь в продолжительной командировке, позвоните агенту и запишите разговор, получите устное подтверждение, что собеседник вас расслышал и понял;

Заемщиком сознательно не были предприняты меры для уменьшения возможных убытков (чтобы повысить размер компенсации). В данном случае, например, страховая компания может потребовать доказательство того, что в случае пожара или затопления вы позвонили в соответствующую службу. Не звонили – значит, ничего не предприняли, даже если это сделал на ваших глазах ваш сосед. Чтобы иметь такое подтверждение, обязательно лично звоните, так как все звонки фиксируются, и запись сильно поможет в суде;

Страховой случай произошел непосредственно по вине заемщика. Конечно, здесь страховая компания вряд ли сможет обойтись без прямых улик и заключения экспертной комиссии;

Лицо со страховым полисом добровольно отказывается от требования компенсации ущерба к лицу, которое и является причиной этого ущерба. Нет оснований полагать, что страховая компания, выплатив вам компенсацию, просто забудет об этом, параллельно будет инициировано судебное разбирательство для установления виновного и для истребования с него суммы, которую страховики вам выплатили. Если вы договорились с соседом напрямую (например, так удобнее для виновника, если судебное разбирательство может отразиться на его карьере), от компенсации можно отказаться.

Заставить страховую компанию выполнить свои обязательства чаще всего удается только через суд. Сама выплата, в принципе, противоречит интересам бизнеса, который ведет страховщик, поэтому вполне логично предположить, что в штате компании присутствуют хорошие юристы. Поэтому не стоит переоценивать свои силы и отправляться на судебное заседание без адвоката, намереваясь отстоять свои права самостоятельно.

Заключение

Итак, страхование на этапе строительства недвижимости поможет обезопасить дольщика от рисков, связанных с возможностью невыполнения застройщиком принятых на себя обязательств. Несмотря на то, что буквально в этом году вступили в силу сразу несколько законов, защищающих дольщиков от подобных ситуаций, говорить о том, насколько действенны эти законы, пока рано, поэтому страхование на данном этапе имеет смысл. Страхование ипотечного жилья, на которое оформлено право собственности, является требованием банка и закреплено на законодательном уровне, поэтому избежать покупки полиса не получится. Впрочем, наличие такой страховки выгодно не только банкам, но и самим заемщикам.