Какой установлен налог для физических лиц с продажи нежилого помещения и за пользование имуществом в собственности?

С 2015 года в РФ действует новый закон. Это глава 32 ФЗ №284, пришедшая на смену прежнему закону о налогообложении (ФЗ №2003-1). Внесенные поправки местами довольно существенны. Так как большинство сделок по купле-продаже и долгосрочной аренде нежилых помещений заключались до 2015 года – многие люди до сих пор не знают, какие налоги им нужно платить по новым правилам. Эта статья поможет разобраться в вопросе.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Налог на нежилое помещение: с продажи и при использовании

Налоги на нежилое помещение можно условно разделить на 2 категории:

Налоги на нежилое помещение можно условно разделить на 2 категории:

- платежи в процессе пользования;

- платежи при продаже.

Далее мы рассмотрим каждую из этих категорий.

- При использовании объекта.

При пользовании недвижимостью человек выплачивает налог на нее, основываясь на стоимости объекта в кадастре. Существует определенная процентная ставка (от 0,1% до 2% зависимо от типа помещения), и по ней проводится расчет единственного налога. Сотрудники налоговой инспекции сами отправляют лицу уведомление о необходимости уплатить определенную сумму, поэтому проводить расчеты не обязательно.

Во время продажи.

Когда собственник продает свою нежилую недвижимость, он выплачивает 13% от полученной прибыли. Но это характерно лишь для случаев, когда сумма сделки выше кадастровой стоимости объекта. Если же кадастровая стоимость выше, чем сумма сделки, то налог высчитывается уже из нее. При этом используется понижающий коэффициент 0,7 (в некоторых регионах РФ он изменен приказами местных властей).

Пример:

Помещение было продано за 400 тыс. рублей, хотя его кадастровая стоимость составляет 500 тыс. рублей. Поэтому налог на продажу рассчитывается следующим образом:

- 500000 руб. * 0,7 * 13% = 45500 руб.

В ряде ситуаций при продаже помещения не приходится платить налог. В частности, его не платят люди, которые купили объект в 2015 году или ранее, а также пробыли его собственником более 3 лет суммарно. Если же объект был куплен в 2016 году или позже, то нужно пробыть его собственником 5 лет, прежде чем продавать.

Есть ли возможность вычета?

Вычетов на нежилое имущество не существует. Вычеты бывают только на квартиру, жилой дом или отдельную комнату. Для нежилой недвижимости вычет бывает только при сделке купли-продажи, а при пользовании объектом он невозможен.

Какую сумму перечислять?

Налог на любую недвижимость рассчитывается из ее стоимости в государственном кадастре. Процентная ставка зависит от типа объекта. Глава 31 НК РФ устанавливает такие проценты:

Налог на любую недвижимость рассчитывается из ее стоимости в государственном кадастре. Процентная ставка зависит от типа объекта. Глава 31 НК РФ устанавливает такие проценты:

- нежилые хозяйственные постройки на участках, используемых для дачного хозяйства, садоводства, огородничества или ИЖС, имеют налоговую ставку в зависимости от их стоимости в кадастре: 0,1% при стоимости до 10 млн. рублей, 0,15% до 20 млн., 0,2% до 50 млн., 0,3% до 300 млн.;

- гаражи и парковочные места имеют налог 0,1%;

- торговые центры и офисы – 2%;

- любые нежилые объекты с кадастровой стоимостью выше 300 млн. – тоже 2%;

- любая нежилая недвижимость, не включенная в предыдущие группы – 0,5%.

Пример

Рассмотрим расчет налога на конкретном примере.

Так, у гражданина РФ есть помещение с площадью 26 кв. метров. Это помещение – гараж для легкового автомобиля. Налоговому вычету помещение не подлежит, ведь является нежилым. Его кадастровая стоимость на 1 января 2017 года – 1 млн. рублей.

Гараж облагается налогом в размере 0,1%. Чтобы рассчитать сумму налога, необходимо умножить стоимость помещения на данный процент:

- 1000000 руб. * 0,1% = 1000 руб.

Таким образом, гражданин РФ должен выплачивать государству 1000 рублей за право пользоваться гаражом.

Как физическому лицу заполнить декларацию?

НК РФ обязывает владельцев недвижимого имущества заполнять налоговую декларацию.

Это можно делать в письменном или электронном виде.

Единая форма таких деклараций утверждена приказом ФНС №ММВ-7-11/895.

В декларации обязательно должны присутствовать 4 элемента:

- титульная страница. Она содержит всю информацию о физ. лице как о плательщике налогов;

- раздел 1. Он включает сумму налогообложения по данным плательщика (того, кто заполняет декларацию);

- раздел 2. В нем содержится описание всей налоговой базы и расчет суммы относительно к имуществу, на которое заполняется декларация;

- раздел 3. Он содержит расчет суммы за налоговый период по конкретному объекту недвижимости, исходя из кадастровой стоимости.

При заполнении декларации нужно соблюдать ряд правил:

- в каждой клеточке указывается только 1 знак – буква или цифра. В пустых клеточках следует ставить прочерки, чтобы сотрудник, читающий декларацию, не мог решить, будто плательщик просто забыл что-то дописать;

- любую сумму, указываемую в декларации, следует округлять до рублей. Если в сумме содержится 49 или менее копеек – их надо отбросить, а если 50 или более копеек – округлить до полного рубля;

- все буквы должны быть печатными и заглавными;

- ошибок быть не должно. Зачеркивания и исправления с помощью корректора недопустимы.

Дополнительные документы, требуемые к предоставлению

К налоговой декларации нужно прикладывать документы, касающиеся повода ее заполнения:

- если поводом стал регулярный платеж за пользование недвижимостью, нужно прикладывать правоустанавливающий документ на эту недвижимость (его нотариально заверенную копию);

- если повод подачи декларации – продажа недвижимости, то нужны заверенные копии любых договоров, заключенных в процессе сделки. Понадобятся также паспортные данные покупателя.

Сроки уплаты взносов

Платить налог необходимо до 1 декабря текущего года. Год – это налоговый период, и 1 декабря – крайняя дата оплаты за этот истекший период. Данный срок установлен статьей 409 НК РФ и является единственным, на который нужно ориентироваться при уплате налогов на недвижимое имущество.

Платить налог необходимо до 1 декабря текущего года. Год – это налоговый период, и 1 декабря – крайняя дата оплаты за этот истекший период. Данный срок установлен статьей 409 НК РФ и является единственным, на который нужно ориентироваться при уплате налогов на недвижимое имущество.

В свою очередь, налоговая инспекция обязана прислать плательщику уведомление не позднее 20 октября текущего года. Если он не получил это уведомление, то нужно, пока не наступило 1 декабря, обратиться в местный орган налоговой для разъяснения ситуации.

Льготы для пенсионеров

Известно, что пенсионеры освобождаются от налога на жилое имущество. Это вызывает логичный вопрос: а как насчет нежилых помещений? Нужно ли платить налог за них, если они имеются в собственности?

Ответ: не нужно. В соответствии с ФЗ №284 пенсионеры имеют право не платить налоги на недвижимость, невзирая на их вид и количество. В этом правиле нет исключений ни на нежилые помещения, ни на гаражи, ни на что-либо еще. Распространенные слухи о том, что пенсионерам нужно платить налог, например, на гараж – это ложь.

Уплата налогов – одна из обязанностей гражданина РФ. Человек, уклоняющийся от уплаты налогов, непременно будет привлечен к ответственности перед законом. Поэтому следует знать особенности своего налогообложения. Как следует из этой статьи, владение нежилыми помещениями не влечет за собой больших налоговых расходов. Все платежи довольно умеренные, и лучше вовремя их вносить, чем впоследствии в роли неплательщика предстать перед судом.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Какой платится налог с продажи нежилого помещения физическим лицом?

Доходы с продаж недвижимости по законодательству РФ облагаются налогом. Каким он может быть в случае, если продается нежилое помещение?

Какие помещения признаются нежилыми?

Нежилым признается помещение, которое не соответствует критериям жилого — как объекта недвижимости, пригодного для проживания людей и отвечающего закрепленным законодательно санитарным, техническим и иным нормам. Другой критерий отнесения помещения к нежилым объектам недвижимости — его использование как торгового, производственного, административного объекта.

Нежилым признается помещение, которое не соответствует критериям жилого — как объекта недвижимости, пригодного для проживания людей и отвечающего закрепленным законодательно санитарным, техническим и иным нормам. Другой критерий отнесения помещения к нежилым объектам недвижимости — его использование как торгового, производственного, административного объекта.

Отнесение помещения к жилым или нежилым предопределяет специфику исчисления налога при продаже объекта недвижимости (данную особенность мы рассмотрим далее в статье). Пока что определим то, в каких случаях, в принципе, может возникнуть необходимость в уплате соответствующего налога.

В каких случаях платится налог с продажи нежилой недвижимости?

Налогообложению подлежит доход с продажи любого объекта недвижимости при условии, что продавец владел им в течение периода, менее длительного чем тот, что установлен законодательно как критерий освобождения физлица от уплаты налога с соответствующей продажи. При этом, если объект недвижимости использовался в предпринимательской деятельности, налог при его продаже платится в любом случае.

Законодательно критерии отнесения объекта недвижимости, которым владеет физлицо, к тем, которые используются в предпринимательской деятельности, не определены. Однако, вероятность того, что ФНС признает таким нежилое помещение выше, чем в случае с жилым (особенно, если тип помещения — склад, ангар, торговый зал, то есть, объект, предназначенный в общем случае как раз таки для коммерческого использования). Фактором признания продаваемого нежилого помещения объектом, используемым в коммерческой деятельности, также может быть регистрация продавца в качестве ИП, ведущего бизнес с активными оборотами.

В свою очередь, если нежилое помещение не использовалось в бизнесе, то доход от его продажи не облагается налогом если, как мы отметили выше, человек владеет помещением в течение периода, не менее длительного, чем тот, что установлен законодательно как критерий освобождения налогоплательщика от уплаты НДФЛ с продажи объектов недвижимости.

Соответствующий период:

- Составляет 3 года для:

- объекта недвижимости, который перешел в собственность налогоплательщика в порядке наследования или же по договору дарения, заключенному с близким родственником;

- помещение перешло в собственность налогоплательщика в рамках механизма приватизации;

- помещение перешло в собственность гражданина в рамках правоотношений, связанных с пожизненным содержанием и иждивением.

- Составляет 3 года для всех объектов недвижимости, приобретенных налогоплательщиком до 01.01.2016 года.

- Составляет 5 лет для любых других типов объектов недвижимости (не указанных в пунктах 1 и 2).

Важный нюанс: законодательством региона РФ указанные периоды владения объектами недвижимости могут быть уменьшены вплоть до нуля (для всех категорий налогоплательщиков или же для отдельных категорий граждан). Таким образом, при заключении сделок купли-продажи нежилых помещений следует заблаговременно интересоваться актуальными нормами регионального законодательства, регулирующими порядок налогообложения доходов при соответствующих сделках.

Рассмотрим теперь подробнее то, как исчисляется налог на доходы от продажи объектов нежилой недвижимости, в случае, если данные доходы подлежат налогообложению.

Налог на продажу нежилой недвижимости: особенности исчисления

Доход от продажи недвижимости, которой человек владеет менее 3 или 5 лет (в зависимости от применимости указанных выше правил) или же при использовании ее в коммерческих целях (вне зависимости от срока владения помещением) облагается налогом на доходы физлиц — НДФЛ по ставке в 13%.

Исчисляется данный налог на основе налогооблагаемой базы, которая в общем случае принимается равной сумме сделки по договоре купли-продажи объекта недвижимости. Но ее можно уменьшить на величину (по выбору налогоплательщика):

- Установленного отдельными нормами НК РФ фиксированного вычета по таким сделкам.

Данный вычет составляет для объектов нежилой недвижимости 250 000 рублей (в то время как для жилой недвижимости — 1 000 000 рублей). Именно с этой точки зрения имеет значение корректная классификация объекта недвижимости исходя из критериев, установленных законодательно. Очевидно, что гражданину выгоднее продавать объект, признанный жилым — если, конечно, на то есть законный основания.

Индивидуальный предприниматель Степанов В.А. в 2015 году построил гараж при содействии строительной фирмы, имевшей долги перед ним — вследствие чего ему удалось значительно сократить издержки при строительстве, которые составили 100 000 рублей. В 2016 году Степанов продал данный гараж за 700 000 рублей, и у него появилась обязанность уплатить государству налог с соответствующего дохода в сумме 91 000 рублей (13% от 700 000).

Однако, для уменьшения налогооблагаемой базы по объекту нежилой недвижимости Степанов использует вычет в величине 250 000 рублей. После этого НДФЛ с дохода от продажи гаража составляет 58 500 рублей, то есть, 13% от 450 000 рублей (700 000 — 250 000).

- Подтвержденных расходов, связанных с приобретением продаваемой недвижимости.

В общем случае это сумма, которая была передана предыдущему владельцу помещения при заключении с ним договора купли-продажи (или же строительной компании, если соответствующий объект недвижимости заказывался у подрядчика).

Важный нюанс: в случае, если сумма расходов на покупку недвижимости окажется выше дохода, полученного налогоплательщиком от продажи данной недвижимости — налог не платится.

Иванов А.С. в 2016 году продал автомобильный ангар за 2 000 000 рублей. Куплен он была в 2015-м, поэтому, Иванов должен заплатить с доходов от продажи налог в сумме 260 000 рублей (13% от 2 000 000).

В 2015 году Иванов покупал данный ангар у Петрова В.С. за 1 900 000 рублей, что подтверждается сохранившейся у Иванова копией договора купли-продажи объекта недвижимости и иными документами, использовавшимися при сделке.

Иванов уменьшает налогооблагаемую базу до 100 000 рублей (2 000 000 — 1 900 000), вследствие чего остается должным государству НДФЛ в сумме 13 000 рублей.

Налогооблагаемая база и кадастровая цена

В законодательстве РФ есть нормы, по котором налогооблагаемая база по доходам от продажи объектов недвижимости может быть скорректирована с учетом кадастровой цены соответствующих объектов. Данные нормы распространяются на сделки по недвижимости, которая приобретена до 01.01.2016 года, с учетом следующих нюансов.

Если доходы от продажи помещения меньше, чем величина его кадастровой цены, определенной на 1 января года, в котором объект зарегистрирован в Росреестре, и умноженной на 0,7 (коэффициент устанавливается законодательно), то налоговая база принимается равной соответствующей кадастровой цены, умноженной на 0,7. Если доходы больше — налоговая база принимается равной их величине. В обоих случаях, разумеется, налоговая база может быть уменьшена в порядке, рассмотренном нами выше.

Соответствующее правило не применяется, если кадастровая цена объекта по состоянию на 1 января года, в котором помещение зарегистрировано в Росреестре, не определена.

Важный нюанс: законодательством региона РФ указанный коэффициент может быть уменьшен вплоть до нуля. Поэтому, при сделках с помещениями, опять же, нужно интересоваться действующими нормами права, регулирующими соответствующие правоотношения в конкретном субъекте РФ.

Налог на доходы с продажи помещения может быть также уменьшен на налоговые вычеты, устанавливаемые для всех категорий граждан соотносительно с юридическими основаниями для пользования соответствующими вычетами. Речь может идти об имущественных, социальных вычетах: рассмотрим то, каким образом их величина может влиять на фактический размер НДФЛ с дохода, возникшего вследствие продажи объекта недвижимости.

Уменьшить налог на вычет: нюансы

Итак, налог, о котором идет речь, может быть уменьшен за счет применения «классических» вычетов – например, распространенного имущественного, который предоставляется гражданам по расходам на приобретение жилой недвижимости. Тот факт, что куплен жилой объект, а продается — нежилой, не играет совершенно никакой роли.

Вычет можно использовать в целях взаимного зачета с налогом частично либо полностью. Самое главное условие применения данной налоговой привилегии — совершение сделки по продаже помещения в том году, за который оформляется вычет.

Савельев А.Н. в 2015 году купил квартиру за 2 000 000 рублей. С этой суммы он может получить имущественный вычет в размере 260 000 рублей (13% от 2 000 000). Чуть позже Савельев продал принадлежащий ему гараж за 1 000 000 рублей. С доходов за продажу гаража он должен заплатить налог в величине 97 500 рублей (13% от 750 000 — фактической налогооблагаемой базы по доходу, уменьшенному на специальный вычет в 250 000 рублей).

Обратившись в 2016 году в ФНС, Савельев может использовать часть вычета в зачет налога. В итоге, он ничего не будет должен государству, в то время как у него еще останется неизрасходованный вычет в сумме 162 500 рублей (260 000 — 97 500). Он может быть оформлен к выплате в общем порядке — через ФНС, получен через работодателя или же использован в целях снижения иных налогов гражданина, если необходимость в их уплате возникнет.

Надо ли платить налоги с продажи нежилых помещений? Инструкция +Видео

По всем сделкам с недвижимостью, в результате которых образуется доход у продавца, предполагается уплата подоходного налога. В связи с изменениями в налоговом законодательстве с 2016 года правила расчета суммы налога несколько изменены. Особенности расчета налога с продажи нежилого помещения в 2022 году и рассмотрим далее в статье.

Начнем с определения понятий «жилого» и «нежилого» помещения. Как ни парадоксально, но в законодательных документах нет подобного определения. Чаще всего в качестве ключевых характеристик нежилого помещения выделяют его недвижимость и наличие отдельного входа.

При этом нежилым может быть признано и помещение, которое располагается в жилом доме.

Жилое и нежилое помещение

Если судить от противного, то нежилым признается помещение, которое не пригодно на проживания людей в нем на постоянной основе, в силу несоответствия техническим, санитарными и иным нормам, установленных законом. В качестве примеров нежилых помещений можно привести – магазины, склады, кафе, гаражи, дачные домики и даже апартаменты.

Размер налога

Законом установлен единый размер налога на доходы физического лица в 13% от полученного дохода. Сама сумма налога может быть уменьшена за счет использования налоговых льгот или вычетов. В ряде случаев продавцы вообще освобождаются от уплаты налога.

Расчет налога с продажи нежилого помещении

По общим правилам расчет налога происходит от дохода, полученного с продажи недвижимости. Но она должна быть больше или равна кадастровой стоимости помещения, умноженной на корректирующий коэффициент 0,7. Если полученная сумма больше, чем цена продажи, то в расчет будет браться именно эта сумма.

ВАЖНО коэффициент 0,7 это общий для всех регионов России, но региональные законы могут его подкорректировать в меньшую сторону.

При расчете налога важно помнить о возможностях использования налоговых вычетов:

- Уменьшение суммы дохода на сумму понесенных расходов при приобретении, строительство или реконструкцию объекта недвижимости (при наличии подтверждающих документов),

- Уменьшение суммы дохода на налоговый вычет в размере 250 000 рублей.

Сумму дохода можно уменьшить либо на налоговый вычет в 250 000 рублей либо на сумму расходов. И от получившейся суммы (налогооблагаемой базы) рассчитать 13%. Это и будет размером налога, подлежащего уплате государству.

ВАЖНО если недвижимость была приобретена ранее 2016 года, то правило использования кадастровой стоимости в качестве налогооблагаемой базы не применяется.

Когда не нужно платить налог?

Существует ряд обстоятельств, которые освобождают продавца от уплаты налога. Основным условием, как правило, является срок владения недвижимостью в собственности. Законодательство в данном случае делит всех собственников на две категории: те, кто приобрел имущество до 2016 года, и те, кто приобрел имущество после 2016 года. Это связано с изменениями в Налоговом законодательстве, которые были приняты с 1 января 2016 года.

Наличие недвижимости, приобретенной до 2016 года, предполагает освобождение от уплаты налога в случае, если ее продажа осуществляется после трех летнего срока владения в собственности.

С 2016 года от налога на доходы физических лиц будут освобождены те граждане, которые продают недвижимость после пятилетнего срока владения.

Срок в три года владения имуществом сохраняется, если недвижимость была приобретена в результате наследования или дарения между близкими родственниками, либо в результате приватизации. При этом граждане освобождаются и от подачи декларации о доходах.

ВАЖНО при переводе помещения из жилого в нежилой фонд срок исчисления владения помещением будет идти именного от даты перевода, а не от даты получения прав собственности на помещение.

Оплата налога

Декларацию о полученных доходах по форме 3НДФЛ необходимо подать в налоговую инспекцию до 30 апреля года, следующего за годом продажи. В самой декларации помимо полученного дохода указываются все права на получение дополнительных вычетов, которые подтверждаются соответствующими документами. Сам же налог требуется оплатить до 15 июля года подачи декларации. Оплатит налог можно в любом отделении банка или через электронный сервис по уплате налога.

Налоги с продажи нежилого помещения для индивидуальных предпринимателей

Размер налога в данном случае будет зависеть от формы налогообложения, выбранного ИП:

- Упрощенная система налогообложения,

- Единый налог на вмененный доход,

- Патент,

- Единый сельхозналог.

Так как продажа недвижимости не входит в список видов деятельности, для которых применяются единый налог на вмененный доход и единый сельхозналог, поэтому при данной системе налогообложения для ИП действуют общие правила налогообложения. А вот при использовании упрощенной системы налогообложения ставка налога будет либо 6% от всей суммы дохода, либо 15% от разницы между доходами и расходами.

Отдельно стоит отметить особенности налоговой ставки в Республике Крым и Севастополе. В этих регионах для определенных видов деятельности налоговая ставка может быть уменьшена до 0% за периоды 2015-2016 год и до 4% за 2017 -2022 годы.

Налогообложение юридических лиц

Доходы от продажи нежилых помещений включаются в общую налогооблагаемую базу и подлежат уплате налога в размере, установленном выбранной системой налогообложения. При этом в расчете будут учитываться не только полученные доходы, но и те расходы, которые были понесены на приобретение данной недвижимости.

Юридические лица подают декларации о доходах на основании выбранной системы налогообложения раз в квартал, полугодие, 9 месяцев и год. Годовая отчетность подается до 28 марта следующего года. При упрощенной системе налогообложения декларация подается до 31 марта следующего года.

ВАЖНО на юридических лиц не распространяется возможность освобождения от уплаты налогов в связи с определенным сроком владения недвижимостью в собственности.

Итоги

Таким образом, размер налога при продаже нежилого помещения зависит от статуса лица, которое его реализует (физическое это лицо, либо индивидуальный предприниматель или юридическая организация), от срока владения помещением в собственности. В ряде случаев уплаты налога и вовсе можно избежать.

Уплата налога с продажи нежилого помещения физическим лицом

Если решили продать недвижимость, не забудьте о налоге со сделки. Часто людям непросто разобраться во всех моментах и сложностях постоянно меняющегося законодательства. Да и тем, кто уже оплачивал налог с продажи нежилого помещения, не помешает освежить собственные знания. Ведь за последние 3 года в силу вступило немало важных изменений.

Разберемся с терминами

Для начала стоит понять, что относится к нежилому фонду. Существует 2 критерия отнесения объекта к этой категории:

- помещение не соответствует понятию жилого. То есть оно не пригодно для людей, не отвечает законодательным, техническим, санитарным и иным нормам;

- помещение имеет административное, производственное либо торговое назначение.

Примерами нежилых объектов служат всевозможные коммерческие здания вроде торговых центров, складов, офисов и прочего. Здесь есть исключение – апартаменты – подходят под критерии жилого помещения, но относятся к нежилому фонду. А значит, и закон к ним нужно применять как к нежилым.

Одним из факторов, которые указывают на то, что объект относится к категории нежилого и используется в коммерческой деятельности, является наличие у продавца статуса индивидуального предпринимателя.

Кто должен платить

Начнем с хороших новостей: если продавец владел недвижимостью дольше определенного законом срока, он освобождается от уплаты налога. Этот срок будет зависеть от того, когда произошло вступление в собственность на указанный объект:

- если это случилось до 01.01.2016 года, то уже после 3 лет владения недвижимостью платить налог с продажи не придется;

- если же собственность была оформлена начиная с 1 января 2016 – срок владения без уплаты налога увеличивается – теперь это 5 лет .

Еще одно важное изменение, появившееся в последние годы – физическое лицо может начать процедуру банкротства. В данном случае у него пропадает необходимость уплачивать налог с реализации недвижимости.

Действие старых норм

Часто у продавцов возникает вопрос: с какой даты нужно начинать исчислять эти 3 года? В общем порядке, необходимо ориентироваться на дату, указанную в свидетельстве о праве собственности.

Но здесь есть исключение – недвижимость получена в наследство. В этой ситуации, отчет 3 лет пойдет не с момента вступления в наследство, а со дня смерти предыдущего правообладателя.

Действие новых норм

Как уже было сказано выше, с 2016 года продавец избавляется от уплаты налога только если он владел этим объектом не менее 5 лет. Для физических лиц, получивших помещение в наследство или дар, ничего не изменилось – срок владения все так же 3 года. Кроме того, если имущество было получено в процессе приватизации или по договору пожизненного содержания, к нему тоже применяется срок 3 года.

Налог от кадастровой стоимости

По общему правилу, база налогообложения – цена, прописанная в договоре купли-продажи. Но в некоторых случаях за основу берут кадастровую стоимость недвижимости. Это актуально лишь тем продавцам, кто собирается реализовать объекты, купленные с 2016 года.

Существуют такие правила:

- если цена недвижимости ниже его кадастровой оценки умноженной на 0.7 (коэффициент, установленный законодательством), базой налогообложения будет последняя;

- в случае, когда стоимость реализации все же выше кадастровой цены умноженной на 0.7, облагаться налогом будет сумма сделки.

В случае, если кадастровая стоимость не определена, то в качестве налоговой базы используется цена недвижимости.

Сколько придется заплатить

Продажа нежилого помещения влечет за собой получение прибыли, а в России ставка налога с дохода едина для резидентов – 13% (для нерезидентов – 30%).

База налогообложения в данном случае – цена помещения, прописанная в договоре купли-продажи. Продавец решил реализовать гараж и установил на него цену в 800 000 рублей. Расчет:

800 000 × 13% = 104 000 рублей

Как снизить налог

При высокой стоимости объекта и сумма налога получается ощутимой. К счастью, есть 2 способа его уменьшить.

- Воспользоваться налоговым вычетом. Только учтите, что составляет он максимум 250 000 рублей в год. Механизм довольно прост: из общей суммы сделки необходимо вычесть сумму вычета и уже от полученной цифры исчислять налог.

Продавец решил избавиться от гаража и установил на него цену в 800 000 рублей. В общем порядке, к оплате будет 104 000 рублей. Но если воспользуется вычетом, сумма снизится:

(800 000 – 250 000) × 13% = 71 500 рублей

Соответственно, если продать тот же гараж за 250 000 рублей и подать на вычет, платить налог и вовсе не придется.

У продавца при оформлении вычета есть 2 варианта:

- уменьшить размер налога, подлежащего уплате, на сумму вычета;

- запросить его возврат на расчетный счет.

- Подтвердить понесенные на покупку недвижимого имущества расходы – это сумма, которую продавец оплатил при покупке указанного объекта, зафиксированная в договоре купли-продажи. Когда сумма таких расходов оказывается больше полученной прибыли, налог не уплачивается.

Продавец купил гараж в 2014 году за 800 000 рублей. Через 2 года (в 2016 г.) он решает его продать за 1 миллион рублей. Если продавец имеет подтверждение понесенных на данную покупку расходов (договор купли-продажи), он может уменьшить налогооблагаемую базу с 1 млн рублей до 200 000 рублей (1 000 000 – 800 000). В такой ситуации он будет должен казне не 130 000 рублей, а 26 000 рублей.

К одной сделке может быть применена только одна льгота. То есть, и снизить базу на сумму понесенных при покупке расходов, и оформить имущественный вычет одновременно не получится.

Мало того, законом предусмотрено использование каждой льготы единожды в течение финансового года. Поэтому даже если продавец реализует пять помещений, уменьшить налог он сможет только по двум из них.

На практике очень часто владельцы зданий и помещений ищут варианты ухода от уплаты налога. Для этого в ход идет умышленное уменьшение стоимости объекта, указанной в договоре купли-продажи. Да, это позволит существенно сэкономить, а то и вовсе исключить оплату налогов. Но установление такой фиктивной цены может быть расценено как мошенничество. Да и покупатель в дальнейшем подставляет себя под увеличенную сумму налога при продаже.

Сдаем отчетность

После того, как была зарегистрирована сделка по продаже объекта нежилого фонда, нужно озаботиться сдачей декларации по форме 3-НДФЛ. Сроки едины для всех (кроме юридических лиц) – не позднее 30 апреля года, следующего за отчетным. Таким образом, если продажа недвижимости произошла в 2022 году, отчетность по ней нужно подать до 30 апреля 2022 года.

Декларацию можно сдавать как в бумажном, так и в электронном виде. Содержание ее простое:

- данные о продавце и налоговом органе, в который подается отчет;

- сумма дохода, полученного при реализации;

- сумма налога, подлежащая уплате.

Если будет применяться вычет, добавится еще и информация о нем. Мало того, в конкретном случае к декларации необходимо будет приложить бумаги, подтверждающие право на налоговый вычет. Если возникают вопросы, стоит обратиться за консультацией в налоговую инспекцию.

После сдачи отчетности необходимо не забыть уплатить сам налог. Для этого установлен срок – 15 июля после подачи декларации.

Знайте свои права

Иногда негативную реакцию работников ИФНС вызывает избавление от помещения сразу после того, как было закрыто ИП. Это связано с тем, что юридическое и физическое лицо облагаются налогами по разным правилам. Некоторые предприниматели, понимая выгоду, специально прекращают деятельность, чтобы сэкономить на налогах.

Да, возможно, это вызовет вопросы у налоговой, но законом это не запрещено – сделка абсолютно прозрачна. Запретить продавать нежилое имущество сразу после закрытия ИП не может ни один орган. Если продавец знает свои права, никаких проблем у него возникнуть не должно.

Заключение

Данная статья описывает все нюансы налога с продажи нежилого помещения и дает советы по его оптимизации. Какой бы вариант снижения суммы сбора вы не выбрали, действуйте только в рамках закона. И тогда у налоговой инспекции не будет никаких претензий.

Если у Вас остались вопросы, Вы можете их задать бесплатно юристам компании в форме, представленной ниже. Ответ компетентного специалиста поможет вам принять верное решение.

Продажа нежилых помещений: особенности и варианты налогообложения

Продолжаем тему оптимизации налогообложения для владельцев нежилой недвижимости. Об тонкостях сдачи в аренду мы уже недавно поговорили, теперь перейдём к вопросам продажи нежилых помещений.

Фото с сайта lenta-ua.net

Будем считать, что все мы тут резиденты, уплата тридцатипроцентного налога никому не грозит, и выделим 3 основных ситуации по двум факторам – статусу гражданина и времени владения помещением.

Ситуация 1: физическое лицо продаёт нежилое помещение, находившееся у него в собственности более 3х лет.

При отсутствии признаков предпринимательской деятельности, связанной с этим помещением, физлицо имеет право в данном случае не платить НДФЛ (статья 217 НК РФ п.17.1), и даже декларацию ему подавать не нужно. Нежилое недвижимое имущество в законе определяется как «иное имущество», и с этим всё понятно. А вот с предпринимательской деятельностью может оказаться сложнее.

При продаже недвижимости налоговый орган получает информацию, где фигурирует только ФИО продавца. Но, конечно, налоговая может проверить, фигурировал ли продавец в последние 3 года как ИП (или юрлицо) и вёл ли он какую-либо хозяйственную деятельность по данному адресу. Если не фигурировал и не вёл, вопрос об уплате НДФЛ снимается. Даже если гражданин сдавал это имущество в аренду как физическое лицо, это не означает, что такова была его предпринимательская деятельность, хотя налоговый орган может в принципе попробовать доказать обратное. Однако, если гражданин, сдавая имущество, честно платил НДФЛ – государству, как правило, просто нет смысла возвращать одни налоги, чтобы заставить заплатить другие.

Но, предположим, у налоговой сложилось чёткое ощущение, что что-то тут нечисто и налоги явно недоплачены, Или, скажем, всплывает такой факт, что ещё 2 месяца назад гражданин был зарегистрирован в качестве ИП, сдавал отчётность, а потом вдруг раз – и закрылся. И продал помещение от физлица, владевшего этой недвижимостью больше 3х лет, как бы никакой деятельности там не ведущего и считающего, что никаких налогов оно, физлицо, платить не должно. Если налоговый орган в столь скорую трансформацию ИП не верит, обычно по адресу проданной недвижимости начинают искать следующее:

- данные о регистрации и отчёты фискальной памяти контрольно-кассовой техники;

- договоры аренды помещения, заключённые от имени ИП, книгу учета доходов и расходов, договоры на оказание коммунальных затрат и эксплуатационных услуг;

- копии бухгалтерских документов, накладных, счетов-фактур, где в качестве грузоотправителя или грузополучателя значится искомый ИП, а его адресом – то самое нежилое помещение; договоры на оказание услуг по охране помещения, банковские документы и т.п.

Если ничего этого за временными пределами сданной самим ИП отчетности не нашлось, то возразить на закрытие ИП и продажу недвижимости физическим лицом налоговикам будет, скорее всего, нечего. Ещё очень помогает доказать свой чисто физический статус наличие у бывшего ИП новой работы на момент продажи недвижимости.

Здесь же рассмотрим принципиальный вопрос о сроках владения именно нежилой недвижимостью. Если помещение и приобреталось (либо строилось) как нежилое – разночтений нет: срок считается с даты государственной регистрации вашего права собственности в Едином реестре. Но, если вы сначала купили квартиру, а затем перевели её в нежилой фон, срок считается иначе. С точки зрения закона жилое и нежилое помещение – разные объекты. И право не платить НДФЛ с продажи определяется для физического лица в данном случае моментом регистрации объекта в качестве нежилого помещения – 3 года считаются именно от этой даты.

Ситуация 2: физическое лицо продаёт нежилое помещение, находившееся у него в собственности менее 3х лет.

В этом случае нужно платить НДФЛ в размере 13%. Статья 220 НК РФ предусматривает 2 возможности уменьшения этого налога:

- получить налоговый вычет при продаже «иного имущества» в размере 250 000 рублей (если полученная от продажи сумма составила больше, либо в полном размере, если сумма меньше 250 000 рублей). То есть, если вы продаёте своё нежилое помещение за 2 250 000 рублей, НДФЛ с учётом вычета составит (2 250 000 – 250 000) х 0,13 = 260 000 рублей

- вместо получения вычета, уменьшить сумму облагаемых НДФЛ доходов на сумму фактически произведенных и документально подтвержденных расходов, связанных с получением этих доходов. Таким образом, если вы 2 года назад приобрели это же помещение за 1 500 000 рублей, НДФЛ по этой схеме составит (2 250 000 – 1 500 000) х 0,13 = 97 500 рублей

Какие затраты могут включаться в расходы, кодексом конкретно не оговаривается. В Письме Минфина РФ Письме Минфина РФ № 03-04-05/7-607 от 26.08.2011 прямо сказано только, что это расходы непосредственно на приобретение помещения, то есть зафиксированные в сумме сделки, и подтверждённые расходы на перепланировку и перевод недвижимости в нежилой фонд. Хотя, если есть документально подтверждённые затраты на услуги риэлторов или на последующий ремонт, их тоже можно включить в расходы – обычно налоговые органы к этому не придираются. А вот если вы возьмётесь доказывать с какими-то чеками в руках, что израсходовали приличную сумму на ремонт собственными (или любыми другими незадокументированными) силами, вас в налоговой не поймут, так что лучше не пытаться.

Как видно, вторая схема уменьшения НДФЛ (доходы минус расходы) на практике оказывается более выгодной намного чаще, во всяком случае – если речь не идёт о совсем дешёвой недвижимости. Как и в первой рассмотренной ситуации, обе эти схемы уплаты НДФЛ исключают использование продаваемой недвижимости в предпринимательской деятельности. Что тут важно отметить – в принципе физическое лицо может иметь статус ИП, но если документальных подтверждений предпринимательской деятельности с данным объектом недвижимости нет и при регистрации в качестве ИП не указывались виды деятельности, связанные с продажей собственного недвижимого имущества, возможно, придётся заплатить именно 13% с положенными вычетами, а не 6%, как это было бы желательнее в некоторых случаях.

Ситуация 3: индивидуальный предприниматель продаёт нежилое помещение, используемое им в предпринимательской деятельности.

Для этого учёт доходов от этой деятельности должен осуществляться отдельно от других личных доходов. Тогда в общем случае НДФЛ с продажи не платится, а платится налог по УСН 6%.

Однако есть ряд тонкостей, которые могут работать в минус данному варианту продажи. Например:

- при продаже помещения дороже 60 000 000 рублей индивидуальный предприниматель автоматически лишается права применения УСН и «попадает» на все налоги по ОСН, что намного серьёзнее, чем даже заплатить 13% НДФЛ без всяких вычетов

- как уже было сказано, многое зависит от заявленных при регистрации видов деятельности и выбранных статистических кодов. Когда выгода для налоговых органов ощутима, они могут вытягивать 13% вместо 6% под любыми предлогами: «продажа собственного имущества не заявлена как вид деятельности», «ИП было зарегистрировано после покупки недвижимости, в документах она не отражена, затраты на содержание тоже» и т.д.

Всё это решается, как правило, через суд, и что самое неприятное – какой-то чётко сложившейся практики в таких делах нет. В последнее время, правда, арбитражные суды потихоньку склоняются к единой позиции, что доход от продажи нежилого помещения, ранее использовавшегося в предпринимательской деятельности, облагаемой по УСН, также является предпринимательским доходом, не подлежащим обложению НДФЛ, независимо от заявленных при регистрации кодов ОКВЭД (соответственно Письму Минфина РФ от 12 августа 2010 г. N 03-04-05/3-452). Однако решения до сих пор выносятся противоречивые и – без привлечения дополнительных юридических кадров – зачастую, к сожалению, не в пользу ИП. В любом случае надо понимать, что вопросы, будете вы после продажи недвижимости работать как ИП или не будете, надо или не надо вам сдавать какие-то формы НДФЛ и платить его – отдельные вопросы, регулируемые отдельными нормативными актами, не имеющими отношения к продаже имущества ИП. Хотя при суде с налоговыми органами всё это может быть увязано ими в общий сложный клубок, в котором простому налогоплательщику порой нелегко разобраться сразу.

Резюме

Первым делом, конечно, надо посчитать, какой вариант продажи нежилой недвижимости для вас выгоднее. Далее – заранее озаботиться документальным и бухгалтерским подтверждением выбранного варианта (в ситуации 1 – закрыть ИП в идеале не в год продажи, а раньше, и ликвидировать на случай проверки вообще «все видимые следы пребывания ИП на спорной территории»; в ситуации 3 – наоборот, запастись как можно большим количеством юридически значимых доказательств функционирования недвижимости в предпринимательских целях). Ну а дальше просто действовать по закону, будучи готовым, если что, защищать свою позицию в налоговых органах и в суде. Впрочем, если человек не готов к долгой череде судов и речь идёт о каких-то небольших для него суммах доплаты налога, можно и доплатить – в конце концов, чем биться два года в судах за сотню тысяч, многим предпринимателям проще за то же самое время спокойно «отбить» их на новых проектах. И пусть процветает родное государство! Может, ему эта сотня в самом деле нужнее, чем вам, или – тем паче – дорогим юристам, специалистам в таких делах…

НДФЛ при продаже нежилого помещения физическим лицом

Последнее обновление 2022-06-12 в 13:53

Как избежать уплаты налога при продаже нежилого помещения физлицом? Можно ли к коммерческой недвижимости использовать преференции и вычета, предусмотренные для граждан, продающих жилье?

Какой налог при продаже нежилого помещения?

В пп.5 п.1 ст.208 Налогового кодекса России указано, что реализация недвижимого имущества является доходом от источников в Российской Федерации. А в ст.209 НК РФ установлено, что доходы от источников в стране являются объектом подоходного налогообложения. Таким образом, НДФЛ для физических лиц при продаже нежилого помещения в 2022 году начисляется.

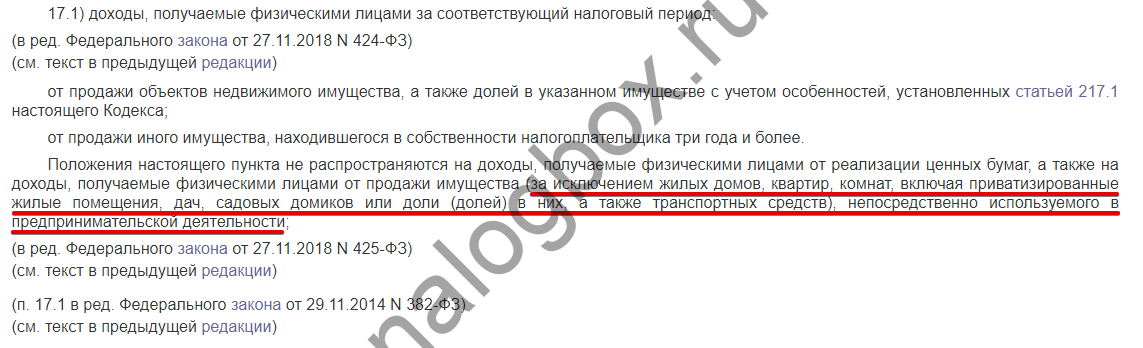

Но ведь продажа недвижимости, находящейся в собственности меньше 3 лет, не облагалась НДФЛ. Так ли это в случае нежилых помещений? Необходимо обратиться к ст.217 НК РФ. В п.17.1 сказано, что доходы от реализации недвижимости освобождаются от подоходного обложения по условиям ст.217.1. Однако тут же, в п.17.1 ст.217 НК РФ, в абз.4 написано, что освобождение не касается продажи имущества, непосредственно используемого для бизнеса.

.

Важно!

Освобождение по ст.217 НК РФ распространяется только на жилые помещения.

А если вы продали гараж, то он не является недвижимостью, т. к. не имеет фундамента и может легко переноситься без повреждения основной конструкции, на него действует освобождение по абз.2 п.17.1 ст.217 НК РФ — продажа движимых объектов.

А налог при продаже, например, офиса, физическим лицом необходимо платить в полном размере.

Пример 1

Если продавец еще и не имеет статуса резидента, то будет платить по ставке 30%.

Проблемой для физических лиц, купивших такой вид собственности, как апартаменты, является невозможность применить освобождение по п.17.1 ст.217 НК РФ, хотя фактически апартаменты используются как жилье, но юридически являются коммерческим объектом и строятся в зданиях для предпринимательской деятельности.

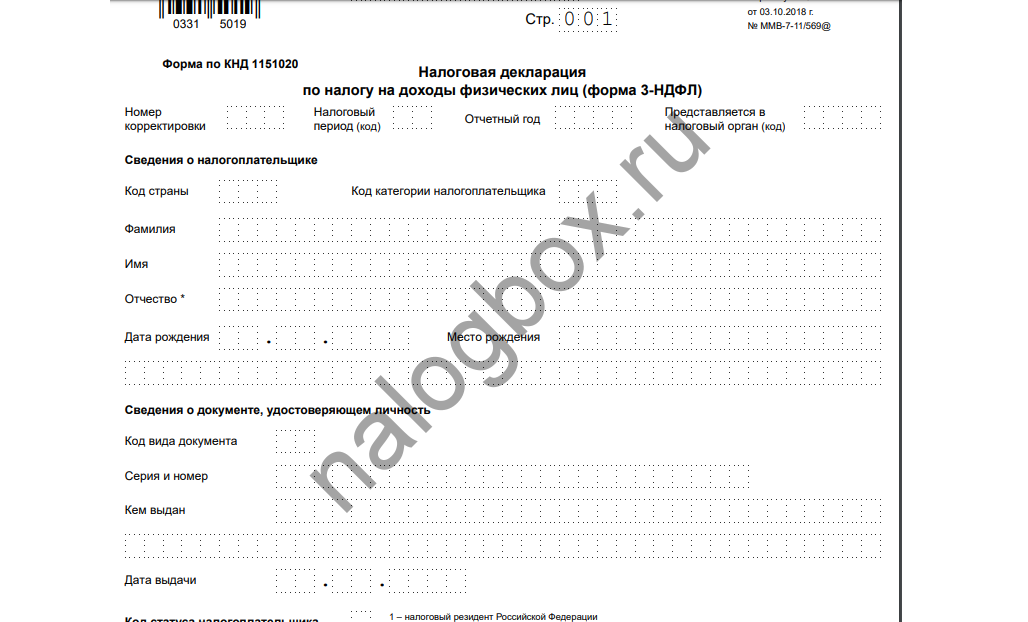

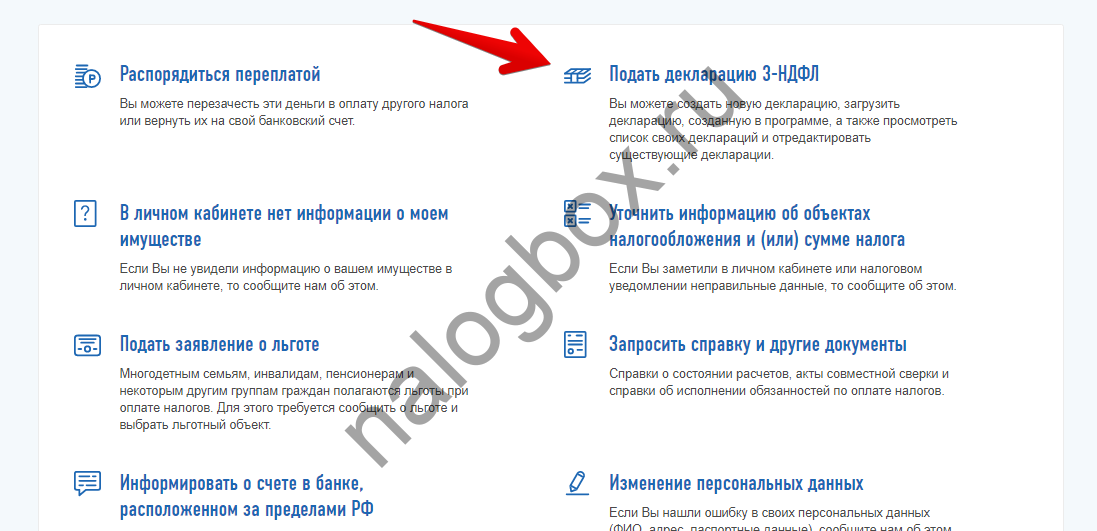

Продавец бизнес-объекта обязан не только уплатить налог, но и подать декларацию по форме 3-НДФЛ. В 2022 году действует такая форма.  Декларация подается в следующем году после продажи до 30 апреля. Ее можно подать через Личный кабинет налогоплательщика.

Декларация подается в следующем году после продажи до 30 апреля. Ее можно подать через Личный кабинет налогоплательщика.

Итоги

- Продажа недвижимости облагается подоходным налогом согласно ст.208 и ст.209 Налогового кодекса России.

- Реализация нежилых помещений не освобождается от НДФЛ, а также к ней не применим вычет в размере 1 000 000 рублей.

- Нерезиденты с продажи офисов и других нежилых объектов платят по ставке 30%.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(2 оценок, средняя: 3,00)

Начисление и уплата налога с продажи нежилого помещения

Налог с продажи нежилого помещения относится к налоговым сборам с операций купли-продажи недвижимости гражданином (физическое лицо) нашей страны. Физ. лицо обязано оплатить положенную пошлину в установленные налоговым законодательством сроки. У простого человека могут возникнуть затруднения в данном вопросе – например, с точным определением нежилого помещения.

В 2022 году в законную силу вступили поправки в области налогообложения строений из нежилого фонда. Они ориентированы как раз на операции с продажей подобного имущества.

Что из недвижимости относится к нежилому фонду

Нежилое помещение, согласно нашему законодательству, – это объект, не соответствующий условиям для проживания людей, не отвечающий установленным нормативам и требованиям санитарных, технических и других правил.

Нежилое помещение можно определить по еще одному критерию. Такая недвижимость используется под торговые, производственные и административные объекты.

Важно! Определение объекта недвижимости как жилое или нежилое влияет на методику расчета и начисления налогового сбора в случае его продажи.

Заключение

Уплата налога с продажи объекта недвижимости, относящегося к нежилому фонду, является обязанностью гражданина РФ. В статье описаны нюансы оплаты данной пошлины, даны советы по снижению этого сбора или зачет его в пользу налогового вычета. Сумма такого вычета именно для коммерческого помещения не превышает 250 000 рублей, поэтому лучше изменить его статус (по возможности) на жилое и воспользоваться суммой вычета, доходящей до 1 000 000 рублей.