5 ключевых ошибок при досрочном погашении кредита и ипотеки

Досрочное погашение — это изменение остатка вашего долга по кредиту перед банком. Оно достигается путем возврата части кредита сверх ежемесячного платежа. В общем случае правильно досрочно погашать кредит, т.к. это уменьшает переплату и помогает закрыть кредит с минимальными финансовыми потерями. Но очень часто люди совершают досрочное погашение не правильно, что приводит к повышенной переплате банку.

Рассмотрим ключевые ошибки при досрочном погашении

Ошибка первая — не заморачиваться досрочным погашением

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег.

Рассмотрим пример

- Сумма кредита 1 млн. рублей под 12% на 24 месяца с датой первого платежа 9 сентября 2018 года

- Вы имеете лишние деньги в размере 200 тыс. рублей, они у вас будут 31 января 2022 года

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту.

Механизм экономии следующий

- Досрочное погашение уменьшает ваш долг по кредиту(остаток долга)

- Проценты в банке начисляются на остаток долга, следовательно при его уменьшении проценты уменьшатся.

Это следует помнить и обязательно стараться досрочно погасить кредит.

Читайте также: Возможен ли возврат страховки при досрочном погашении?

Ошибка вторая — не следить за своими платежами банку

Сейчас можно погасить досрочно 2мя способами — походом в банк и написанием заявления или через интернет банк.

Многие совершают ошибку и не учитывают, что им нужно каждый месяц оплатить платеж

Возьмем пример.

- У вас есть кредит с ежемесячным платежом 15 тыс. рублей 15 числа каждого месяца

- У вас есть свободная сумма 50 тыс. рублей.

Вы решили погасить досрочно и пошли банк. Там вы написали заявление, что в ближайшую дату 15 числа нужно погасить ваш кредит досрочно в сумме 50 тыс. рублей. Вы внесли деньги через кассу и ждете осуществления досрочки.

Но вы забыли, что на вашем счету должно быть еще 15 тыс. рублей. В результате банк сначала списал 15 тыс. рублей в счет ежемесячного платежа, а потом попытался сделать досрочное погашение на 50 тыс.

Для справки: досрочное погашение делает программа, которая пытается уменьшить остаток на вашем счете на 50 тыс. Она это не может сделать, т.к. на вашем счете осталось 50 — 15 = 35 тыс.

Суммы 35 тыс. явно не достаточно для осуществления досрочного погашения на указанную в заявлении сумму. Ваши деньги в размере 35 тыс. остаются лежать на счете и вы узнаете о проблемах с досрочкой только при следующем походе в банк.

Важный совет: всегда проверяйте наличие средств для ежемесячного платежа и следите за тем, чтобы после даты досрочки деньги ушли в досрочку(списались со счета)

Ошибка третья — погашать когда появятся деньги любыми суммами.

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному.

Есть 2 варианта:

- Банк списывает деньги для досрочного погашения в дату ближайшего платежа по кредиту

- Банк списывает деньги точно в дату погашения. Этот вариант применяет Сбербанк, ВТБ, Райффайзен и ряд других банков

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

- Банк смотрит, сколько процентов нужно начислить за 15 дней пользования средствами 100 000 рублей. Это будет допустим сумма 5 тыс. рублей. Банк сначала списывает проценты из суммы досрочки, а потом уже оставшуюся сумму с остатка долга

- Банк пытается списать 5 тыс рублей, а на счету только 1 тыс. Банк списывает 1 тыс. рублей в счет уплаты процентов. Никакого досрочного погашения — уменьшения остатка долга не происходит. Вы просто заплатите банку проценты заранее — это вам не выгодно.

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

В случае Сбербанка советуем досрочно погашать кредит суммами, больше чем ежемесячный платеж. Делать это лучше всего в дату очередного платежа. Тогда досрочное погашение сработает наиболее эффективно.

Ошибка четвертая — копить и гасить потом сразу большой суммой.

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

- Аннуитетный платеж складывается из процентов и суммы в оплату тела займа. Он каждый раз одинаков согласно формуле расчета аннуитетного платежа.

- Сумма в оплату тела займа первоначально очень низкая, а процент банку очень большой.

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа 9 сентября 2018 года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов.

В случае внесения доп. платежа через 1 год мы выплатили процентов примерно на 4 тыс. меньше, чем если погасили частично через 2 года.

Чем раньше вы осуществляете досрочное погашение, тем меньше вы заплатите банку. Копить и потом гасить сразу большой суммой — неправильно. Экономия при досрочке в этом случае будет меньше

Конечно этот случай, не совсем идеален. Нужно было бы рассмотреть, погашение по 50 тыс. через 1, 2 и 3 года против же 150 тыс. через 4 года, но результат бы остался таким же — погашать раньше всегда выгоднее с точки зрения математики.

Ошибка пятая — не иметь финансовую подушку

Погашать сверх ежемесячного платежа хорошо, но нужно оценивать свои силы. У вас должна быть финансовая подушка — 3, а лучше 6 ежемесячных платежей по кредиту. Это на случай, если вас или супругу уволят с работы, вы заболеете ну и т.д. Могут быть форс-мажорные обстоятельства, которые не освободят никак вас от ежемесячного платежа по кредиту.

Что толку, если вы погасите кредит досрочно, потом не будете иметь средств заплатить месячный платеж? При просрочке платежа банки накладывают штрафы и пени. Их придется заплатить и они полностью сведут экономию на досрочке к нулю.

Совет

Обязательно возьмите справку после полного досрочного погашения об отсутствии задолженности, закройте все счета по кредиту и получите справки о закрытии. Это убережет вас от неожиданных сюрпризов от банка.

Как выгоднее досрочно гасить ипотеку — рекомендации для заемщиков

Как выгоднее досрочно гасить ипотеку выясняют добросовестные заемщики, у которых появились свободные средства.

Рассчитаться с долгами как можно скорее — хорошее дело, и неважно, желает человек уменьшить размер удорожания, снизить сумму ежемесячной выплаты или сократить срок действия договора.

Но следует внимательно изучить условия, чтобы не оказаться в проигрыше.

Подробно о вариантах изменения графика платежей

Если платить больше ежемесячной выплаты по ипотеке что изменится?

Можно ли досрочно погасить ипотеку? В настоящее время многие семьи пользуются услугами финансовых организаций, чтобы улучшить жилищные условия.

Общеизвестно, что ипотечный заём оформляется на длительный срок, при этом банком не запрещено вносить оплату с опережением графика.

Для начала требуется внимательно изучить условия договора. В большинстве случаев финансовые организации позволяют досрочно гасить долг, но это должно быть прописано в соответствующем документе.

Тем, кто намерен преждевременно внести определенную сумму в счет погашения задолженности по ипотечному кредиту, следует обратить внимание на пункты договора, где указано:

- нужно ли ставить в известность сотрудников банка перед погашением внеочередного платежа;

- какая комиссия предусмотрена;

- период оплаты — возможно существуют специальные дни для внесения платежа не по графику;

- минимальная и максимальная сумма взноса;

- отделение банка, в котором разрешено погашать задолженность.

Важно! Если клиент не обращает внимания на график погашения, осуществляет платежи преждевременно, то это не освобождает его от уплаты обязательного ежемесячного взноса.

Банк назначает дату погашения на каждое 28-е число месяца. Клиент вносит внеочередной платёж 15-го числа, при этом сумма взноса превышает размер обязательного ежемесячного платежа. Несмотря на это, 28-го числа оплату придется повторить, чтобы избежать просрочки и не нарушить условий договора.

Платеж, внесенный не по графику, идет на досрочное погашение, уменьшает общую задолженность по договору. Проценты, начисляемые на сумму долга, как правило, пересчитываются.

График погашения составляется несколькими способами:

- Аннуитетный платеж — клиент платит равными частями на протяжении всего срока действия договора. После внесения обязательной ежемесячной суммы, средства распределяются таким образом: одна часть идет на погашение тела кредита (основной суммы долга), другая — гасит начисленные проценты.

- Дифференцированный график погашения — это когда основную сумму займа разделяют на равные части, а проценты начисляют на остаток задолженности, как и в аннуитетном графике погашения. Данный способ выплат не совсем удобный, так как платеж в начале срока достаточно большой, но в то же время он выигрывает по размеру удорожания. Если сравнивать одинаковые условия, то первая оплата по дифференцированному графику погашения в среднем на 25% выше аннуитетного.

Заметим! График погашения с аннуитетным платежом используется финансовыми организациями чаще всего.

Существует два варианта изменения графика:

- сократить срок действия договора путем увеличения платежа либо внесение дополнительных сумм;

- уменьшить размер платежа, но оставить без изменений срок погашения.

Прежде чем переделывать план погашения задолженности, необходимо определить, какой из способов наиболее выгодный для заемщика:

- одни желают уменьшить размер удорожания;

- другие хотят сократить сумму ежемесячной выплаты.

В каком случае выгодно уменьшать срок

Чаще всего уменьшают срок кредита те заемщики, кто оформил ипотеку с аннуитетным графиком погашения. Такие люди, как правило:

- располагают денежными средствами, т. е. могут вносить оплату большими суммами, а длительный срок выбирают для «подстраховки», мало ли что в жизни произойдет;

- желают снизить размер переплаты;

- выплатили более половины долга, стремятся поскорее избавиться от «кредитных уз».

Клиент вносит ежемесячно сумму большую, чем указано в договоре. «Лишние» деньги покрывают часть основной суммы долга, при этом размер обязательного платежа остается прежним.

Рассчитаем самостоятельно, сколько платить за ипотеку в месяц

В настоящее время купить жилье, заплатив за него сразу, довольно проблематично. Вам на помощь может прийти ипотечное кредитование.

Многие проявляют интерес к этому виду займа, но так ли выгодна ипотека и какую сумму придется платить ежемесячно? Все эти вопросы мы расмотрим в нашей статье. Также смотрите полезное видео по теме.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

От чего же зависит размер взноса и как выбрать для себя наиболее выгодные и легкие условия?

Есть несколько факторов, исходя из которых высчитывается ежемесячная сумма, которую вы будете должны банку за квартиру:

Сумма займа. При наличии ипотечного кредита на 600 тысяч и 3 миллиона рублей суммы ежемесячных выплат будут различаться, причем кардинально.

Сумма займа. При наличии ипотечного кредита на 600 тысяч и 3 миллиона рублей суммы ежемесячных выплат будут различаться, причем кардинально.- Срок кредитования. Величина срока увеличивает и сумму помесячных выплат.

- Процентная ставка по кредиту. Обычно указывается годовая процентная ставка. У некоторых банков – заемщиков она плавающая, а у некоторых и вовсе не изменяется с течением всего срока выплат.

Сумма займа. При наличии ипотечного кредита на 600 тысяч и 3 миллиона рублей суммы ежемесячных выплат будут различаться, причем кардинально.

Сумма займа. При наличии ипотечного кредита на 600 тысяч и 3 миллиона рублей суммы ежемесячных выплат будут различаться, причем кардинально.Изначально обращайте внимание не на способ выплаты ипотеки, а на ставку. Это поможет вам сэкономить определенную сумму в итоге.

В банках также можно выбрать валюту, в которой вы будете погашать ипотечный займ. Обычно у займов в иностранной валюте (доллар, евро) ставка займа ниже. Но из-за скачков курса валют вы имеете шанс потерять большие сумму, поэтому многие предпочитают делать выплаты в рублях из-за надежности.

Правила взятия и выдачи кредитования указаны в фед. законе «Об ипотеке (залоге недвижимости)».

Как происходит вычисление?

Сумму тела долга очень легко высчитать: делим сумму кредитования на общее число месяцев.

- ОД – основной долг.

- СК – сумма кредита.

- КП – число периодов.

При подсчете суммы процента используются два подхода, что делает их сложнее:

Многие банки подсчитывают выплаты, используя формулу 12 месяцев:

- НП – начисляемые проценты.

- ОК – остаток по кредиту.

- ПС – годовая ставк.

Некоторые же берут для расчетов количество дней – 365:

- НП – начисленные проценты.

- ОК – остаток кредита.

- ГПС – годовая процентная ставка.

- КДМ – количество дней в месяце.

Для расчета платежа помесячно вы вправе использовать кредитный калькулятор на любом из сайтов выбранной финансовой организации.

Большинство банков сотрудничают с заемщиками по схеме аннуитетного платежа, которая является более понятной. При таком способе сумма вашего платежа одинакова на весь период выплат, а банк сам распределяет эти деньги на погашение начисленных процентов за кредит или основного долга за жилье. Преимущество этого вида платежа в том, что сумма неизменна.

При расчете ежемесячного аннуитетного платежа надо воспользоваться формулой:

- АП – сумма выплат помесячно.

- T – тело кредита.

- p — 1/12 процентной ставки.

- m – кол – во месяцев.

Например:

Оформляя кредитование по аннуитетному способу выплат на сумму 1,5 миллиона рублей сроком на 120 месяцев при ставке 11 процентов (11/12*100=0.009), помесячная выплата составит:

АП=1500000 * (0.009+0.009(1+0.009)120-1)=1500000 * (0.009+0.0091.930)= 20494,82.

Что необходимо для составления графика вносимых средств?

- Проведите расчет ежемесячного аннуитетного платежа. Вы можете округлить сумму рассчитанного платежа в большую сторону, чтобы на последний платеж пришлась меньшая сумма.

- Создайте Exel таблицу и добавьте всю информацию, имеющуюся у вас для удобства.

Проведите расчет ежемесячного аннуитетного платежа. Вы можете округлить сумму рассчитанного платежа в большую сторону, чтобы на последний платеж пришлась меньшая сумма.

Проведите расчет ежемесячного аннуитетного платежа. Вы можете округлить сумму рассчитанного платежа в большую сторону, чтобы на последний платеж пришлась меньшая сумма.Имейте в виду: если число, в которое вы должны были произвести платеж, выпадает на выходной или праздничный день, то оплата автоматически переносится на следующий будний день.

Чтобы рассчитать остальные данные, используйте формулы и возможности Exel:

Для расчета ежемесячной выплаты по аннуитету необходимо использовать функцию ПЛТ из категории Финансовые. Надо заполнить несколько пунктов:

- Ставка (процентная ставка по кредиту).

- Кпер (срок ипотеки в месяцах).

- Бс (начальная сумма кредита).

- Пс (вводим 0, так как это конечный баланс по кредиту – конец выплат).

- Тип (также вводим 0, потому что выплаты в РФ чаще всего высчитываются в конце месяца).

Минимальный перевод в банк денег в один период

- Чтобы сделать ежемесячный платеж меньше, можно увеличить срок кредита до максимального. Многие люди берут ипотеку на срок 20-25 лет, что не обозначает, что они собираются выплачивать ее весь этот срок. Ведь с меньшей суммой выплат можно погашать кредит большими суммами и досрочно.

- Выбрать дифференцированную схему погашения. При таком виде платежа сумма каждый месяц будет становиться меньше из-за погашения долга равными долями и начисления процента по ипотеке только на остаток долга. Минусы этого способа выплат в том, что в первые разы выплат сумма будет больше, чем при аннуитетном, и чтобы взять ипотеку по этому способу займа, надо иметь большую платежеспособность.

Но со временем сумма будет становиться меньше. Такие банковские предложения довольно редки. (переплата получается существенно меньше, чем при аннуитете) А если вы при этом выберете еще и низкую кредитную ставку, то сможете выплатить ипотеку с минимальными затратами.

Сколько предстоит отдавать в месяц, если взять ипотеку:

1,5 млн на 20 лет. При ипотеке 12 % годовых на сумму 1,5 млн на срок 20 лет сумма ежемесячных выплат составит около 16 516 р. При этом переплата составит 2 463 910 р.

1,5 млн на 20 лет. При ипотеке 12 % годовых на сумму 1,5 млн на срок 20 лет сумма ежемесячных выплат составит около 16 516 р. При этом переплата составит 2 463 910 р.Но если мы внесем первоначальный взнос в размере 20% (300 тыс.), переплата составит существенно меньше – 1 971 128 руб., а ежемесячный взнос – 13 213 руб.

1000000 на 20 лет. Рассмотрим следующий вариант — если взять ипотеку 1000000 рублей, сколько платить в месяц по ипотеке? Итак, при ипотеке на срок 20 лет (240 месяцев) при процентной ставке 12 % сумма ежемесячных выплат – 11 011 руб. Переплата за весь срок кредита составит 1 642 607 руб.

При внесении стандартного первого взноса суммой 200 тыс. переплата по кредиту составит 1 314 085 руб., сумма ежемесячного платежа при этом – 8 809 руб.

При внесении 600 тыс. рублей получаем переплату 3 942 256 руб., ежемесячно надо будет выплачивать 26 426 руб.

Сумма переплаты

Также заемщик может самостоятельно высчитать сумму по переплате:для этого нужно сумму кредита умножить на проценты, а затем на срок кредитования. Правда, сумма может получиться не точной из-за неучтенных факторов – даты получения и погашения ипотеки, даты списания процентов.

Например, при сумме в 2 миллиона рублей и ставке 12 % на 5 лет сумма переплаты будет составлять 664 551, на 10 – 1 434 332, а вот при выплате ипотеки за 20 лет сумма переплаты составит целых 3 267 457!

Выгодно ли частично досрочное погашение кредита?

Несомненно да, особенно для тех, кто берет не потребительскую ссуду, а большую сумму, такую, как ипотечный заем.

Рассчитаем, на сколько уменьшится платеж при частично досрочном погашении:

- Выписываем основные данные по ипотеке: срок кредитования, его ставку и размер.

- Вычисляем новую сумму выплат: ОД = Начальная сумма ОД — Оплата основного долга— Досрочные платежи.

- Считаем, сколько месяцев осталось нам для выплаты: n = 120 — 5 = 115.

- Подставляем данные в формулу расчета аннуитета и получаем новую сумму оплаты в месяц.

Выписываем основные данные по ипотеке: срок кредитования, его ставку и размер.

Выписываем основные данные по ипотеке: срок кредитования, его ставку и размер.Платеж уменьшится не только на ту сумму, которую вы внесли в тело кредита, но и проценты станут меньше, ведь произойдет пересчет, исходя из новой суммы займа.

Также вы можете рассчитать сумму на ипотечном калькуляторе для быстроты действий.

При досрочном погашении стоит выбирать уменьшение срока кредитования, а не размера ежемесячной выплаты, потому что во втором случае переплата почти не снижается.

Смотрите видео о расчете досрочного погашения ипотечного кредита на калькуляторе:

Заключение

Безусловно, у ипотечного кредитования есть много плюсов, главный из них – можно приобрести свое жилье уже сейчас, не снимая квартиру и не перебираясь с места на место.

Но минусов также предостаточно: в первую очередь, это огромная переплата и зачастую большой ежемесячный платеж, который может потянуть не каждая семья, а также множество дополнительных расходов и документов. А главная проблема в том, сколько и на каких условиях дают средств в банке, когда зарплата каждого члена семьи и сумма всех доходов не очень велика. В этом случае условия ипотеки становятся более строгими. В любом случае, использовать ли ипотеку при покупке вашего имущества или нет – решать только вам!

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Как можно уменьшить ежемесячный платеж по ипотеке в Сбербанке, ВТБ и др в 2022 году

Когда выплаты по жилищному займу становятся для заёмщика в тягость, перед клиентом встаёт вопрос об уменьшении финансовой нагрузки. Условия банка, а также некоторые законодательные проекты позволяют сократить величину взносов даже после оформления ссуды. Сегодня разберемся, как уменьшить ежемесячный платеж по ипотеке.

Если ипотека еще не взята

Чтобы получить ипотеку с минимально возможным платежом, нужно понимать из чего он формируется. В ежемесячный платёж входит:

- стоимость квартиры;

- вносимый первоначальный взнос;

- начисленные проценты.

Также на платёж повлияет срок выплат по ипотеке.

Каким образом можно уменьшить ежемесячный платёж? Самые главные показатели — это сумма, которая уходит в кредит и период выплат. Меняя эти данные в ипотечном калькуляторе, можно сформировать нужный для заёмщика платёж.

Взять кредит на максимальный срок

Если оформить ипотеку на короткий срок, то переплата будет меньше. Но если заёмщик заинтересован в минимальном платеже, то лучше для него будет оформить жилищный займ на долгий период – ежемесячный платеж можно уменьшить, растянув ссуду на максимальный срок.

Чем меньше будет ежемесячный взнос, тем легче будет финансовая нагрузка клиента. Рекомендуется на случай сложного финансового положения иметь на депозите сумму сбережений на 3 – 6 ежемесячных платежа.

Уменьшить ежемесячный взнос — это практичное решение, так заёмщик минимизирует риски невыплаты.

Внимание! Рекомендуется выбирать величину ежемесячного платежа не больше чем 40% от среднего дохода. Так заёмщику будет комфортно и выплачивать ипотеку, и сохранить прежний уровень жизни.

Выбирать аннуитетные платежи, а не дифференцированные

Аннуитетный график предполагает, что заёмщик делает одинаковые взносы на протяжении всего времени. При этом в первые годы ипотеки большая часть платежа составляет начисленные проценты, а к концу срока большая часть уходит в погашение самого долга.

Дифференцированная система выплат отличается тем, что часть, которая уходит в погашение тела ипотеки — фиксированная. А сверху фиксированной части начисляются проценты. Тем самым получается, что в первые годы взносы значительно больше, чем в последующие.

Хотя дифференцированный график выгоднее аннуитетного, но второй значительно комфортнее для заёмщика. Если для заявителя приоритетная задача – уменьшить размер ежемесячного платежа, то нужно выбрать именно аннуитетный график.

Если планируется оформить ипотеку в Сбербанке, то кредитором предполагается именно аннуитетная система погашения.

Если ипотека уже взята

Если ипотека уже оформлена, но заёмщик не в состоянии платить ежемесячный платёж, необходимо обратиться в банк со справками, подтверждающими тяжелое положение и написать заявление о реструктуризации.

Положение признают сложным, если:

- заемщик потерял трудоспособность временно или постоянно;

- заёмщику уменьшили зарплату или уволили в связи с сокращением штата;

- изменился состав семьи, который привел к снижению дохода;

- другие причины.

Реструктуризация — это перезаключение существующего договора на новых условиях. Банк увеличивает период кредитования, тем самым уменьшает платёж. Либо клиент может получить кредитные каникулы на то время, пока ситуация не исправится, но не больше 6 месяцев.

Важно! Реструктуризация ограничивается возрастом заёмщика, он не может превышать 65 – 75 лет в зависимости от выбранного банка. А значит если заём и так оформлен до достижения максимального возраста, то невозможно продлить период кредитования.

Реструктуризация для банка – добровольная услуга, кредитор оставляет за собой право на отказ в предоставлении её клиенту.

В скором времени будет принят закон о, так называемых, «Ипотечных каникулах«. В рамках этого постановления устанавливается круг лиц, которые имеют право претендовать на уменьшение платежа или полное его снижение до нуля на срок до полугода. В нашем прошлом посте мы подробно описали две программы ипотечных каникул, которые помогут максимально снизить платеж, как по действующей ипотеке, так и по ранее выданной.

Рефинансирование ипотеки в другом банке

Рефинансирование ипотеки создано, чтобы облегчить финансовую нагрузку заёмщика и сделать оплату комфортной, в том числе уменьшить ежемесячный взнос. Допустим у клиента не только ипотека, но и потребительские займы, кредитные карты, оформленные под высокий процент. В таком случае все кредитные продукты можно объединить в один в другом банке и уменьшить процент.

Как правило, кредитор идёт навстречу и предлагает получить ссуду дешевле, чем стоимость текущей ипотеки. Но происходит это только если предыдущий долг своевременно выплачивался, а за последний год не было ни одной просрочки.

Какие есть предложения на данный момент:

| Банк | Величина рефинансирования, рубли | Процентная ставка | Срок рефинансирования |

| Сбербанк | От 300 тысяч до 7 миллионов | 10,9 % | 1 – 30 лет |

| ВТБ | От 300 тысяч до 30 миллионов | От 10,1 % | 1 – 30 лет |

| Альфа-Банк | От 600 тысяч до 50 миллионов | От 9,99 % | 3 – 30 лет |

| Райффайзен | От 500 тысяч до 26 миллионов | От 9,99 % | 1 – 30 лет |

| Открытие | От 500 тысяч до 30 миллионов | От 10,2 % | 3 – 30 лет |

| Дельта-кредит | От 300 тысяч | От 9,5 % | 3 – 25 лет |

| Тинькофф | От 300 тысяч до 100 миллионов | От 9,7 % | 1 – 20 лет |

| ТКБ | От 500 тысяч до 50 миллионов | От 8,7 % | 1 – 25 лет |

| Юникредит | До 80% от стоимости квартиры | От 10,2 % | 1 – 30 лет |

Снижение ставки до 6% по программе «Семейная ипотека»

Семьи, в которых родился второй или третий ребенок, начиная с января 2018 года могут рассчитывать на субсидирование государством ипотеки. Предполагается, что процентную ставку свыше 6 % покрывается из государственного бюджета.

Срок поддержки составит 3 года, для тех, у кого 2 детей, и 5 лет для тех, у которого родился третий. Если у семьи во время действия программы родился ещё один ребёнок, то льготный период продлевается до 8 лет.

Узнать подробнее о субсидировании ипотеки можно по этой ссылке.

Налоговые вычеты по ипотеке

По закону гражданин РФ, официально трудоустроенный и оформивший покупку недвижимости в ипотеку, имеет право на получение налогового вычета. Получить он может 13 процентов от затрат на покупку квартиры. Но следует учитывать, сумма с которой можно получить вычет, ограничивается 2 миллионами рублей.

Если стоимость недвижимости составляет 2 000 000, то государство возвращает заёмщику с покупки недвижимости 260 000 рублей. Такая же сумма будет, если цена квартиры выше 2 миллионов рублей.

Что же касается квартиры со стоимостью ниже, то налоговый вычет можно оформить несколько раз, только общая стоимость облагаемой суммы не должна превысить 2 000 000 рублей.

Дополнительно можно вернуть часть денег, внесённых в качестве процентов банку. После каждого года выплат можно получать вычет за уплаченный период. Величина также составляет 13 %. Максимальная сумма вычета по процентам – 3 миллиона рублей.

Полученные средства можно использовать для оплаты ипотеки в качестве частично досрочного погашения и таким образом уменьшить ежемесячный платеж.

Материнский капитал

Государством предусмотрена субсидия для семей, в которых родился второй ребёнок – материнский капитал. Размер его составляет 453 026 рублей. Одним из способов потратить выделенные средства является взнос в ипотеку – так можно значительно уменьшить ежемесячный взнос.

МК можно использовать как первоначальный взнос, что позволяет не копить на новое жильё. Также его можно использовать как досрочное погашение жилищного займа.

После рождения ребенка нужно обратиться в ПФР за сертификатом. Далее нужно сообщить в банк о желании потратить субсидию в счёт ипотеки, предоставив справку об остатке средств на счету материнского сертификата. После этого нужно написать заявление в ПФР о переводе средств по реквизитам ипотечного договора. Подробнее о процедуре можно узнать здесь.

450 тысяч при рождении 3 ребенка

В рамках нового законопроекта от 2022 года теперь семьи, где родился третий ребёнок будут получать дополнительную субсидию размером 450 000 рублей. Деньги эти можно направить на погашение жилищного займа.

Оформить её могут семьи, где родился третий ребёнок, начиная с января 2022 года. Также у семьи должна быть оформлена ипотека. Окончательно законопроект ещё не приняли. Читайте на нашем портале подробнее о том, что следует ожидать от государственной субсидии.

Сдача квартиры в аренду

Если приобретаемая недвижимость не является основным местом проживания заёмщика, то её можно сдать в аренду. Во многих случаях сдача в аренду перекрывает расходы по ипотеке или позволяет значительно уменьшить платеж.

В кредитном договоре будет пункт о возможности сдачи квартиры в аренду. Кредитор попросит сообщить о факте использования имущества третьими лицами. Но это никак не проверяется и при условии, что заёмщик своевременно вносит платежи, можно не сообщать о сдачи недвижимости по договору аренды.

Если к выручке добавлять собственные средства, то можно закрыть долг раньше и уменьшить переплату. В том случае, если ипотека выплачивается полностью с арендной платы, то можно говорить о том, что недвижимость сама себя окупила. В среднем квартиры окупаются за 5 – 10 лет.

Как уменьшить дополнительные платежи на ежегодное страхование

Для оформления ипотеки страхование залога — обязательное условие. Сотрудники предлагают оплатить полис страхования недвижимости у компаний-партнёров банка. Таких компаний может быть 3 – 4, заёмщик может выбрать из предоставленного списка.

Однако не все знают, что застраховать квартиру можно не только в агентствах из списка. Выбрать страховую компанию можно самостоятельно. Зачастую разница между компаниями-партнёрами и другими страховыми может достигать 50% от стоимости полиса.

Срок кредитования достаточно долгий, в среднем 15 – 30 лет. Можно заключить страховой договор только на год и при продлевать в разных компаниях, где будет дешевле. При этом следует смотреть предложения других компаний и в случае акций или спецпредложений перезаключать договор на более выгодных условиях.

Выбирая акционные предложения, можно сэкономить ежегодно до 40 000 рублей.

Помимо страхования залога, предлагается застраховать жизнь и здоровье заёмщика. Данная услуга является добровольной – полис можно и не оформлять, уменьшив расходы на оплату страховок. Но в этом случае банк вправе увеличить процентную ставку на 1 – 2 пункта.

Важный момент! Полис страхования ипотеки оформленный онлайн обычно на 10-15% дешевле аналогичного, но оформленного в офисе банка или страховой. Рекомендуем предварительно сделать расчет на нашем онлайн калькуляторе ниже и если цена будет более выгодна, то оформить его онлайн. Также не забудьте добавить этот пост в закладки, чтобы не забыть, где вы это читали, когда придет время страховаться.

Рассчитать наиболее выгодное предложение по страховке можно ниже:

Как досрочно погасить ипотеку

Одновременно уменьшать платеж и сокращать срок

У меня ипотека на 10 лет, но я планирую выплатить ее за пять.

Когда я начал досрочное погашение, я попросил банк просчитать варианты с сокращением срока и с уменьшением платежа: хотел понять, как платить выгоднее. Сотрудник ответил, что точных расчетов сделать не может. Пришлось разбираться самому. Хорошо, что я это сделал.

Что вы узнаете

Пример, на котором будем разбирать

Ипотека на 10 лет, оформлена в октябре 2013 года. Сумма займа — 1,1 млн рублей. Ставка 11,9%. Ежемесячный платеж — 15 719 Р .

Допустим, в мае 2017 года появляются 400 000 Р , которые можно внести для погашения ипотечного кредита досрочно.

Как гасить ипотеку выгодно

- Не допускайте лишних выплат в виде комиссий или пеней за просрочку платежа.

- Проверьте, чтобы договор позволял регулярно вносить платежи для частичного досрочного погашения.

- Убедитесь, что ежемесячное частичное досрочное погашение не сделает процесс дороже из-за каких-нибудь условий договора.

- Узнайте в банке, можно ли досрочно гасить ипотеку без похода в отделение, чтобы каждый месяц не оформлять бумажные заявления.

- Выбирайте уменьшение суммы ежемесячного платежа, а не сокращение срока. В статье расскажем почему.

- Продолжайте каждый месяц вносить сумму первоначального платежа, как будто не уменьшали его.

Что лучше уменьшить: срок или платеж

Мне и всем моим друзьям-ипотечникам в банке советовали сокращать срок, потому что при таком варианте сокращается сумма переплаты. Это работает на любой сумме: хоть 400 000 рублей, хоть 25 000.

Сокращаешь срок — имеешь меньшую переплату по кредиту. Так считает кредитный календарь. Вот сравнительная табличка.

Я внес досрочно 400 000 Р, что дальше

| Я могу | Платеж после мая 2017 | Срок последнего платежа | Последний платеж | Переплата по ипотеке |

|---|---|---|---|---|

| Сократить срок | 15 719 Р | март 2022 г. | 4110 Р | 498 754 Р |

| Уменьшить платеж | 8261 Р | октябрь 2023 г. | 8486 Р | 612 239 Р |

| Не вносить 400 000 Р | 15 719 Р | октябрь 2023 г. | 15 578 Р | 786 139 Р |

Но банк не учитывает, что после уменьшения минимального платежа заемщик может продолжать платить ту же сумму, которую платил раньше. В этом весь секрет: для досрочного погашения нужно уменьшать платеж, но продолжать платить больше. Тогда сумма каждой следующей обязательной выплаты будет все меньше и в какой-то момент вам хватит денег, чтобы закрыть долг полностью раньше срока.

В нашем примере для досрочного погашения ипотечного кредита надо продолжать вносить каждый месяц 15 719 Р , несмотря на то, что новый платеж после его сокращения составил 8261 Р . И так нужно продолжать делать: каждый раз вносить 15 720 Р и каждый раз выбирать досрочное погашение.

Как я досрочно гашу ипотеку

| Обычный метод | Метод Максима Кайнера |

|---|---|

| Минимальный платеж: 15 720 Р | Минимальный платеж: 15 720 Р |

| Вносим дополнительные деньги: 400 000 Р | Вносим дополнительные деньги: 400 000 Р |

| Сокращаем срок. Минимальный платеж остался 15 720 Р | Уменьшаем минимальный платеж. Теперь он — 8261 Р |

| Продолжаем вносить 15 720 Р . Минимальный платеж не меняется | Продолжаем вносить 15 720 Р . Уменьшаем минимальный платеж каждый месяц |

| Кредит закроем в марте 2022 г. | В марте 2022 г. минимальный платеж будет 115 Р . Вносим 4109 Р и гасим остаток долга |

Итого: платишь как при сокращении срока, но по факту уменьшаешь минимальный платеж.

Зачем такие сложности

Этот метод досрочного погашения нужен только для одного: снизить риск в будущем. Смотрите.

Когда я выбираю уменьшение срока ипотеки, я говорю банку: «Я хочу продолжить платить эти 15 тысяч рублей, но чтобы это быстрее закончилось». То есть я обещаю банку, что все остальное время я буду продолжать платить по 15 тысяч. Мой минимальный платеж всегда 15 тысяч, даже если я лишусь работы или уеду в отпуск. Да, у меня сокращается срок, но весь этот срок я должен платить по максимуму.

Когда я уменьшаю платеж, я снижаю свою ежемесячную долговую нагрузку. Каждый месяц я должен банку все меньше денег. Но пока у меня есть возможность, я выбираю досрочное погашение: плачу больше и снова снижаю долговую нагрузку.

Пока у меня есть возможность платить полные 15 тысяч, я не почувствую разницы между обычным и досрочным погашением. Я все время плачу одну и ту же сумму. Но если я, например, лишусь работы или улечу в отпуск и больше не смогу платить 15 тысяч, мне это уже будет не так страшно: мой минимальный платеж к тому моменту сильно уменьшится. Например, в апреле 2018 года минимальная сумма выплаты составит около 6700 рублей, а в мае 2022 — около 3700 рублей.

Если у меня наступят тяжелые времена, я смогу приостановить досрочное погашение и вернуться к выплатам по графику. Например, если в мае 2022 года у меня снизится доход, я просто продолжу платить свои 3700 рублей, пока ситуация не выправится. Я буду платить за квартиру дольше, но это будет не так тяжело.

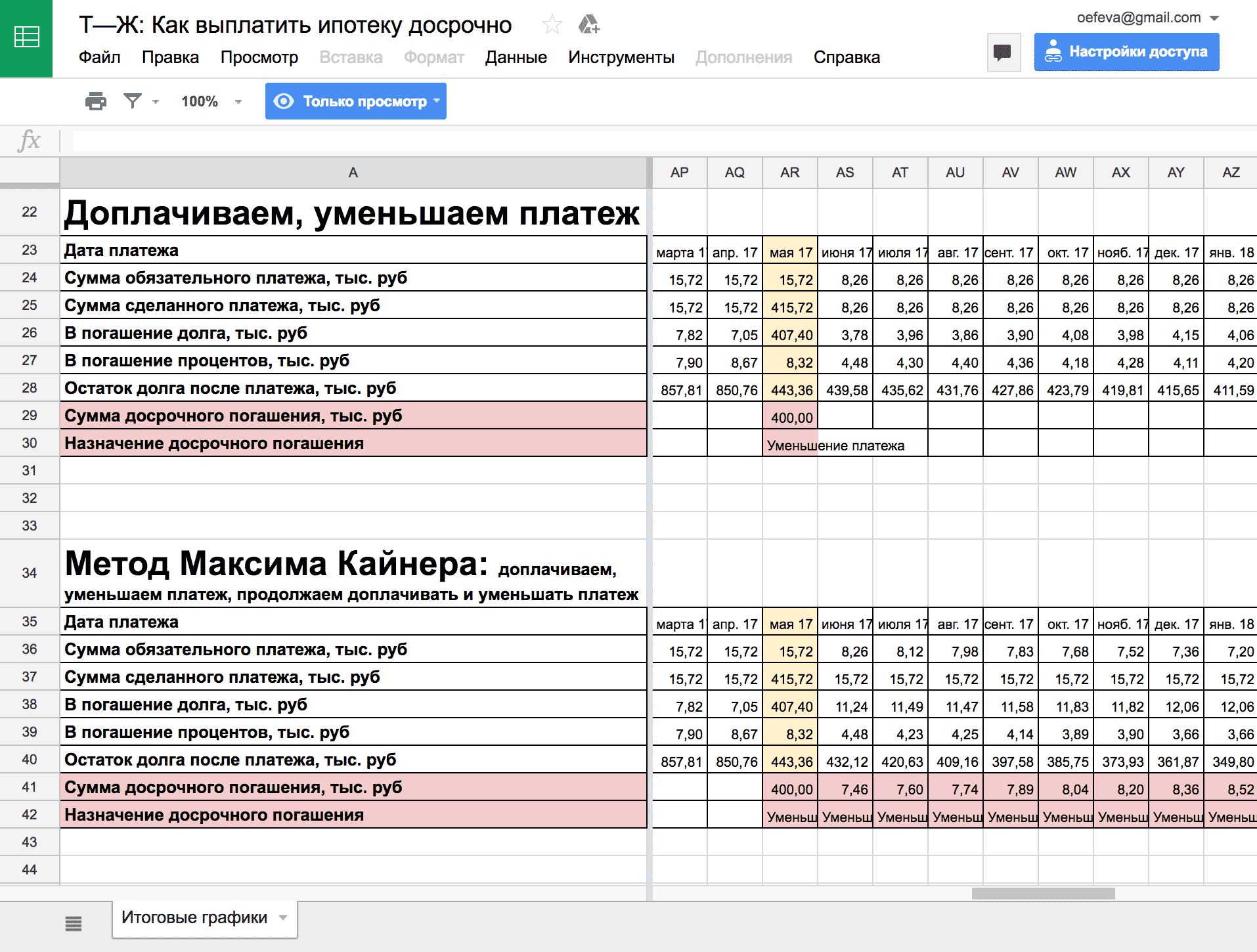

Я понимаю, что это трудно понять в тексте, поэтому подготовил для вас табличку. Там четыре варианта погашения ипотечного кредита, мой — последний. Проматывайте до столбца AR, где я вношу досрочно 400 тысяч, и смотрите на математическую магию.

Пример расчета досрочного погашения ипотеки

Помните, что советы в интернете нельзя воспринимать как руководство к действию. Когда оформляете ипотеку, всегда читайте договор, внимательно изучайте график выплат и стройте таблички в экселе. Нет ничего надежнее, чем собственноручно составленный график досрочного погашения.

Читайте договор

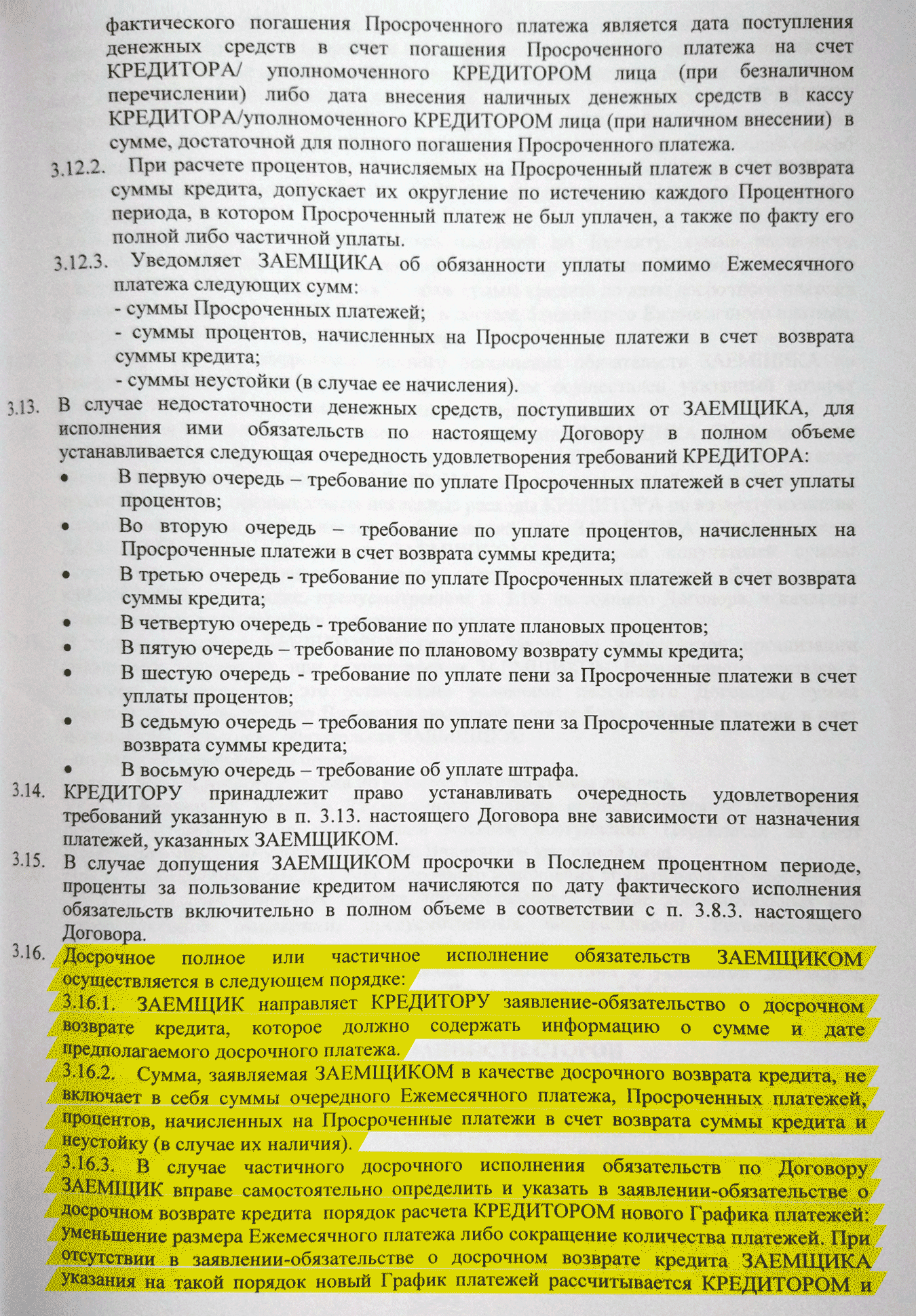

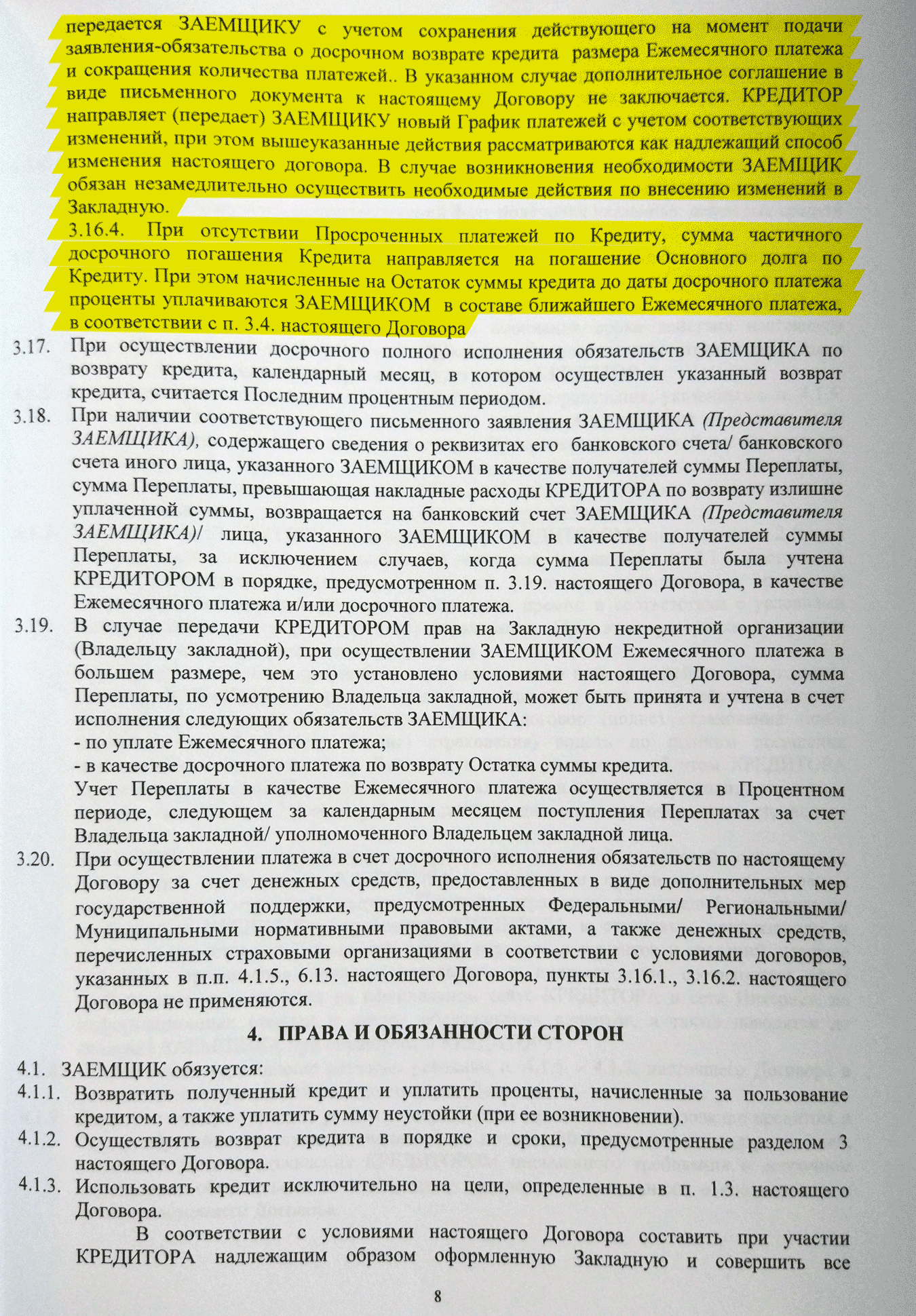

У меня дружелюбный банк, и договор прямо позволяет использовать такой способ досрочного погашения.

Это прописано в договоре:

Если у вас в договоре что-то не так, уточните в своем банке, что препятствий к регулярному частичному досрочному погашению нет.

Сделайте платежи удобными

Подготовьте инфраструктуру. Каждый раз, когда я вношу платеж и хочу списать переплату в счет досрочного погашения, нужно оформлять заявление на частичное досрочное погашение. В первые месяцы я ходил в банк, относил наличные и оформлял письменное заявление на досрочное погашение. Это лишние транзакционные издержки.

Чтобы их исключить, я завел карточку банка-кредитора, привязанную к ипотечному счету. На эту карту падает зарплата от одного из моих работодателей. По условиям обслуживания, если по счету проходит более 10 000 рублей, то за карту не нужно платить.

Теперь я оформляю заявления на досрочное погашение через приложение и не хожу каждый месяц в банк. Это занимает полминуты.

Запомнить

Прежде чем затевать выплаты по моей схеме, убедитесь, что у вас получится все делать так, чтобы ежемесячное частичное досрочное погашение было удобным и не сделало процесс дороже.

Посмотрите, что договор позволяет регулярно вносить платежи для частичного досрочного погашения, а потом полностью закрыть кредит.

Узнайте в банке, как сделать досрочное погашение удобным, чтобы каждый месяц не ходить в отделение и не оформлять бумажные заявления.

Как досрочно погасить ипотеку

Одновременно уменьшать платеж и сокращать срок

У меня ипотека на 10 лет, но я планирую выплатить ее за пять.

Когда я начал досрочное погашение, я попросил банк просчитать варианты с сокращением срока и с уменьшением платежа: хотел понять, как платить выгоднее. Сотрудник ответил, что точных расчетов сделать не может. Пришлось разбираться самому. Хорошо, что я это сделал.

Что вы узнаете

Пример, на котором будем разбирать

Ипотека на 10 лет, оформлена в октябре 2013 года. Сумма займа — 1,1 млн рублей. Ставка 11,9%. Ежемесячный платеж — 15 719 Р .

Допустим, в мае 2017 года появляются 400 000 Р , которые можно внести для погашения ипотечного кредита досрочно.

Как гасить ипотеку выгодно

- Не допускайте лишних выплат в виде комиссий или пеней за просрочку платежа.

- Проверьте, чтобы договор позволял регулярно вносить платежи для частичного досрочного погашения.

- Убедитесь, что ежемесячное частичное досрочное погашение не сделает процесс дороже из-за каких-нибудь условий договора.

- Узнайте в банке, можно ли досрочно гасить ипотеку без похода в отделение, чтобы каждый месяц не оформлять бумажные заявления.

- Выбирайте уменьшение суммы ежемесячного платежа, а не сокращение срока. В статье расскажем почему.

- Продолжайте каждый месяц вносить сумму первоначального платежа, как будто не уменьшали его.

Что лучше уменьшить: срок или платеж

Мне и всем моим друзьям-ипотечникам в банке советовали сокращать срок, потому что при таком варианте сокращается сумма переплаты. Это работает на любой сумме: хоть 400 000 рублей, хоть 25 000.

Сокращаешь срок — имеешь меньшую переплату по кредиту. Так считает кредитный календарь. Вот сравнительная табличка.

Я внес досрочно 400 000 Р, что дальше

| Я могу | Платеж после мая 2017 | Срок последнего платежа | Последний платеж | Переплата по ипотеке |

|---|---|---|---|---|

| Сократить срок | 15 719 Р | март 2022 г. | 4110 Р | 498 754 Р |

| Уменьшить платеж | 8261 Р | октябрь 2023 г. | 8486 Р | 612 239 Р |

| Не вносить 400 000 Р | 15 719 Р | октябрь 2023 г. | 15 578 Р | 786 139 Р |

Но банк не учитывает, что после уменьшения минимального платежа заемщик может продолжать платить ту же сумму, которую платил раньше. В этом весь секрет: для досрочного погашения нужно уменьшать платеж, но продолжать платить больше. Тогда сумма каждой следующей обязательной выплаты будет все меньше и в какой-то момент вам хватит денег, чтобы закрыть долг полностью раньше срока.

В нашем примере для досрочного погашения ипотечного кредита надо продолжать вносить каждый месяц 15 719 Р , несмотря на то, что новый платеж после его сокращения составил 8261 Р . И так нужно продолжать делать: каждый раз вносить 15 720 Р и каждый раз выбирать досрочное погашение.

Как я досрочно гашу ипотеку

| Обычный метод | Метод Максима Кайнера |

|---|---|

| Минимальный платеж: 15 720 Р | Минимальный платеж: 15 720 Р |

| Вносим дополнительные деньги: 400 000 Р | Вносим дополнительные деньги: 400 000 Р |

| Сокращаем срок. Минимальный платеж остался 15 720 Р | Уменьшаем минимальный платеж. Теперь он — 8261 Р |

| Продолжаем вносить 15 720 Р . Минимальный платеж не меняется | Продолжаем вносить 15 720 Р . Уменьшаем минимальный платеж каждый месяц |

| Кредит закроем в марте 2022 г. | В марте 2022 г. минимальный платеж будет 115 Р . Вносим 4109 Р и гасим остаток долга |

Итого: платишь как при сокращении срока, но по факту уменьшаешь минимальный платеж.

Зачем такие сложности

Этот метод досрочного погашения нужен только для одного: снизить риск в будущем. Смотрите.

Когда я выбираю уменьшение срока ипотеки, я говорю банку: «Я хочу продолжить платить эти 15 тысяч рублей, но чтобы это быстрее закончилось». То есть я обещаю банку, что все остальное время я буду продолжать платить по 15 тысяч. Мой минимальный платеж всегда 15 тысяч, даже если я лишусь работы или уеду в отпуск. Да, у меня сокращается срок, но весь этот срок я должен платить по максимуму.

Когда я уменьшаю платеж, я снижаю свою ежемесячную долговую нагрузку. Каждый месяц я должен банку все меньше денег. Но пока у меня есть возможность, я выбираю досрочное погашение: плачу больше и снова снижаю долговую нагрузку.

Пока у меня есть возможность платить полные 15 тысяч, я не почувствую разницы между обычным и досрочным погашением. Я все время плачу одну и ту же сумму. Но если я, например, лишусь работы или улечу в отпуск и больше не смогу платить 15 тысяч, мне это уже будет не так страшно: мой минимальный платеж к тому моменту сильно уменьшится. Например, в апреле 2018 года минимальная сумма выплаты составит около 6700 рублей, а в мае 2022 — около 3700 рублей.

Если у меня наступят тяжелые времена, я смогу приостановить досрочное погашение и вернуться к выплатам по графику. Например, если в мае 2022 года у меня снизится доход, я просто продолжу платить свои 3700 рублей, пока ситуация не выправится. Я буду платить за квартиру дольше, но это будет не так тяжело.

Я понимаю, что это трудно понять в тексте, поэтому подготовил для вас табличку. Там четыре варианта погашения ипотечного кредита, мой — последний. Проматывайте до столбца AR, где я вношу досрочно 400 тысяч, и смотрите на математическую магию.

Пример расчета досрочного погашения ипотеки

Помните, что советы в интернете нельзя воспринимать как руководство к действию. Когда оформляете ипотеку, всегда читайте договор, внимательно изучайте график выплат и стройте таблички в экселе. Нет ничего надежнее, чем собственноручно составленный график досрочного погашения.

Читайте договор

У меня дружелюбный банк, и договор прямо позволяет использовать такой способ досрочного погашения.

Это прописано в договоре:

Если у вас в договоре что-то не так, уточните в своем банке, что препятствий к регулярному частичному досрочному погашению нет.

Сделайте платежи удобными

Подготовьте инфраструктуру. Каждый раз, когда я вношу платеж и хочу списать переплату в счет досрочного погашения, нужно оформлять заявление на частичное досрочное погашение. В первые месяцы я ходил в банк, относил наличные и оформлял письменное заявление на досрочное погашение. Это лишние транзакционные издержки.

Чтобы их исключить, я завел карточку банка-кредитора, привязанную к ипотечному счету. На эту карту падает зарплата от одного из моих работодателей. По условиям обслуживания, если по счету проходит более 10 000 рублей, то за карту не нужно платить.

Теперь я оформляю заявления на досрочное погашение через приложение и не хожу каждый месяц в банк. Это занимает полминуты.

Запомнить

Прежде чем затевать выплаты по моей схеме, убедитесь, что у вас получится все делать так, чтобы ежемесячное частичное досрочное погашение было удобным и не сделало процесс дороже.

Посмотрите, что договор позволяет регулярно вносить платежи для частичного досрочного погашения, а потом полностью закрыть кредит.

Узнайте в банке, как сделать досрочное погашение удобным, чтобы каждый месяц не ходить в отделение и не оформлять бумажные заявления.

8 способов быстро выплатить ипотеку – схемы и методы погасить кредит досрочно

Если дом, квартира или другая недвижимость в ипотеке, а из семейного бюджета можно выделить средства, чтобы досрочно выплатить часть или всю сумму задолженности, следует знать, как все правильно сделать, чтобы банк остался доволен сотрудничеством, а человек сэкономил на выплате процентов. Рекомендации, как быстро выплатить ипотечный кредит, которые будут даны, помогут найти в случае необходимости подходящий выход из сложившейся ситуации.

Возможно ли досрочное погашение ипотеки

Условие регулируется кредитным договором. Большинство банков и финансово-кредитных учреждений предоставляет такую возможность. Выплатить досрочно ипотечный кредит можно полностью и частями без процентов, комиссий, штрафных санкций, быстро и с минимальными затратами. У некоторых организаций существуют определенные ограничения по сумме или другие условия.Так, допустим, кредитор вправе потребовать от заемщика, чтобы тот за несколько дней до конца платежного периода сообщал в письменной или устной форме о том, что он планирует погашение ипотеки досрочно.

В любом случае условия изменения графика взносов для того, чтобы быстро закрыть ипотеку, обсуждаются индивидуально перед оформлением кредитного договора. В нем должны быть четко прописаны пункты, регламентирующие порядок, процесс и возможность погашения ипотечного займа досрочно, минимальный и максимальный ежемесячный платеж, который заемщик вправе выплатить дополнительно.

Как быстро погасить ипотеку

Досрочное погашение ипотечного кредита гарантирует снижение размера переплаты, экономию собственных средств и сокращение срока кредитования. Чем быстрее у заемщика получится выплатить долг, тем меньше будет переплата. Большинство должников оформляет ипотечный кредит на срок до 15, 20 или 30 лет, но выплачивает его гораздо быстрее. Для тех граждан, которые учитывают разные форс-мажорные обстоятельства (снижение зарплаты, появление новых финансовых обязательств и проблем, которые потребуется быстро решить, незапланированные покупки) – это нормальная практика.

Досрочное гашение ипотечного кредита бывает полным и частичным. Под полным погашением понимают внесение всей суммы долга сразу. При частичном погашении заемщик, помимо обязательного ежемесячного взноса, вносит дополнительные денежные средства, их размер не ограничивается конкретными требованиями. Быстро выплатить долг можно, используя материнский капитал, страховку, личные средства, дотации, т.д.

В соответствие с действующим законодательством, граждане РФ могут частично и полностью гасить свои займы. Для этого они должны за 30 дней (другой срок указывается в договоре) до планируемой даты погашения уведомить банк о своем намерении. Проценты выплачиваются только за фактический срок пользования заемными денежными средствами. Заявление может подаваться в устной или письменной форме, по телефону или в онлайн-режиме.

После частичного возврата основного долга банк осуществляет выдачу заемщику нового графика взносов, в соответствие с которым ежемесячная оплата и проценты уменьшаются. Если должнику удалось быстро выплатить долг в полном объеме, то выдается документ, свидетельствующий о том, что займ закрыт. Эта справка защитит от возможных проблем в будущем. Она становится доказательством того, что должник выполнил перед банком все обязательства.

Снижение размера платежа

Один из 8 эффективных способов быстро выплатить ипотеку – это снизить ежемесячный взнос по займу. Прибегнуть к нему рекомендуют заемщикам, которые не уверены в том, что смогут всегда вовремя собрать требуемую сумму, чтобы погасить ежемесячный взнос. Снижать размер выплаты по договору ипотечного кредитования можно, если:

- заемщик имеет стабильную работу, но желает перестраховаться;

- нет 100% уверенности в своем финансовом положении;

- финансовое положение нестабильное – заработки периодически падают и возрастают, должник может быстро заработать крупное денежное вознаграждение.

Снижая размер взноса, заемщик существенно не уменьшит объем переплаты, но сократит финансовое обременение, защитит себя от просрочки, поскольку сможет в любой ситуации выплатить обязательный ежемесячный взнос, а это уже важное и существенное преимущество. Срок кредитования в случае снижения размера взноса остается прежним, как и процентная ставка, схема погашения долга и т.д.

Чтобы снизить размер выплаты, требуется периодически или постоянно вносить помимо основного ежемесячного дополнительный взнос. Если у заемщика появились свободные деньги, которые помогут быстро выплатить кредит, он должен связаться с банком или другим финансовым учреждением, сообщить о своем намерении. Ориентироваться всегда следует на договор. В нем указываются все нюансы процедуры. Не менее эффективный способ решения данного вопроса – консультация у сотрудника банка: он предоставит всю требуемую информацию об услуге.

Уменьшение срока кредитования

Если снижать размер взноса нет смысла, то можно воспользоваться другим из 8 способов быстро выплатить ипотеку. Уменьшать срок кредитования эксперты рекомендуют в таких случаях:

- когда заемщик имеет стабильный хороший доход, в котором он уверен на 100%;

- когда есть возможность в скором времени получить необходимую денежную компенсацию, которая позволит полностью покрыть долг (человек еще не успел продать старую квартиру, но не может отсрочить переезд, ему приходиться оформить ипотечный займ, который он сразу закроет, когда реализует свой объект недвижимости).

В таких случаях можно без рисков делать дополнительный взнос в счет погашения займа и значительно уменьшать срок кредита. Но не стоит забывать, что материальная нагрузка должна быть посильной. Преимущество уменьшения срока кредитования очевидно. Этот способ максимально снижает переплату. Его недостаток – непосильные для большинства должников ежемесячные взносы.

Виды платежей по кредиту

Перед тем, как взять ипотеку, приходится учитывать много разных нюансов. Один из первых – вид выбираемого взноса по кредиту. Он бывает аннуитетным и дифференцированным. У каждого из них есть свои плюсы и минусы, каждый вид оказывает огромное влияние на эффективность досрочного погашения взятого займа. Поэтому если планируется закрытие ипотеки раньше срока, тогда этот нюанс требует к себе пристального внимания.

Вид платежа играет важную роль при ипотечном кредитовании, поскольку:

- он определяет, по какой схеме будут начисляться проценты;

- он влияет на размер ежемесячного взноса;

- от него зависит, как будет распределяться «тело кредита» на весь его срок.

Если говорить о досрочном погашении взятого займа, то тут ситуация сложнее, и чтобы понять, какую стратегию лучше всего выбрать для скорейшего погашения займа, требуется индивидуально проводить расчеты, учитывая при этом срок, размер кредита, способ начисления процентов, ставку, финансовые возможности заемщика, т.д. Единственного и правильного совета относительно того, какой тип платежа выбрать, нет. Все зависит от конкретных условий и ситуации.

Аннуитетный

Этот вид взноса подразумевает разбитие основного долга и начисленных процентов на равные части. Другими словами, должник ежемесячно должен оплачивать один и тот же платеж на протяжении всего срока кредитования. Как правило, финансовые учреждения предоставляют клиентам график, в котором указывается порядок выплат аннуитетных взносов. Но при желании провести все расчеты можно самостоятельно.

Величина ежемесячных аннуитетных платежей по ипотеке рассчитывается по формуле – х = S * (Р + (Р/(1+Р)N-1)), где х – размер ежемесячного взноса, N – срок кредитования в месяцах, Р — годовая ежемесячная процентная ставка. Чтобы рассчитать процентную составляющую рассматриваемого взноса, требуется умножить остаток кредита на указанный период на годовую процентную ставку, полученный показатель разделить на 12 месяцев.

Используется следующая формула – Рn = Sn * Р / 12, где Sn – оставшаяся задолженность, Рn — сумма начисленных процентов по ипотеке. Та часть ежемесячной оплаты, которая позволит погасить основной долг по ипотеке, рассчитывается по формуле – s = х — рn, где s – искомый показатель, х – размер ежемесячного взноса по ипотеке, рn – проценты, установленные на момент осуществления n-го платежа.

Чтобы узнать, какая часть уходит на то, чтобы выплатить основной долг, месячную плату уменьшают на начисленные проценты. Поскольку величина s зависит от предыдущих выплат по ипотеке, то ее рассчитывают последовательным способом по каждому месяцу, начиная с первого. Точность получаемого показателя зависит от точности проведенных расчетов. Облегчить задачу проведения расчетов помогает специальный кредитный калькулятор.

Аннуитет подразумевает выплату на первоначальных этапах 80-90% начисляемых процентов по кредиту, только 10-20% из всей оплачиваемой суммы идет на то, чтобы выплатить основной долг. Выбирая рассматриваемый способ погашения займа, должник сначала платит проценты, а только потом основной долг. Как утверждают специалисты, аннуитет выгоден сначала кредитору, а только потом должнику.

Преимущества рассматриваемого схемы следующие:

- возможность получения более крупного займа;

- щадящая нагрузка на должника на начальных этапах;

- удобство выплаты кредита благодаря тому, что ежемесячные платежи фиксированные, как результат – исключение возможности случайного возникновения задолженности;

- удобное планирование бюджета;

- более длительный срок кредитования.

К недостаткам аннуитетной схемы относят большую переплату и неизменную величину выплачиваемых взносов на протяжении всего срока погашения ипотеки. Если сравнивать аннуитет и дифференцированную схему, то можно без проведения расчетов сказать, что должнику, который выбрал первый способ гашения основного долга, кредит обойдется дороже, поскольку тело займа уменьшается медленнее, а проценты начисляются на него.

Должник знает, какую оплату должен делать каждый месяц, планирует свой бюджет и заранее предусматривает все возможные проблемы во избежание штрафных санкций, которые применяет банк или другое финансовое учреждение в случае несвоевременной оплаты ежемесячного взноса. Но гораздо удобнее, когда размер обязательных выплат по ипотечному займу постепенно уменьшается.

Аннуитетная схема выгодная прежде всего для кредиторов. Они получают максимальную прибыль от выданного займа. Должник на первых этапах погашает в основном проценты за пользование взятыми средствами, как результат – медленное уменьшение величины основного долга и более весомая переплата по ипотечному кредиту, чтобы ее уменьшить, есть только один выход – воспользоваться правом на полное или частичное досрочное погашение долга. Каким способом это сделать – путем уменьшения ежемесячной выплаты или срока кредитования – решает должник.

Дифференцированный

Этот способ погашения ипотеки называют коммерческим или классическим. Он предусматривает начисление процентов на остаток долга. В переводе с английского языка differentiate (дифференцировать) означает отличать, различать – и размер каждой последующей ежемесячной выплаты по ипотеке постоянно отличается от предыдущей. Этот способ погашения кредита обязует должника выплачивать тело зама равными частями и проценты, которые начисляются на остаточную сумму, она каждый месяц уменьшается, что обуславливает снижение их величины.

Преимущества дифференцированного способа, которым можно выплатить ипотеку:

- небольшая переплата по кредиту по сравнению с аннуитетом за счет того, что тело займа постепенно уменьшается, а вместе с ним и сумма начисляемых процентов;

- постепенное снижение финансовой нагрузки на должника за счет снижения ежемесячных платежей;

- простой и понятный принцип расчета, который осваивает даже ребенок.

К минусам дифференцированного способа относят:

- сравнительно высокие первые платежи;

- меньшая сумма кредита по сравнению с той, которую можно получить, выбирая аннуитет;

- всегда разный размер платежей, необходимость постоянной сверки с графиком платежей, выбранным банком или другой финансовой организацией.

Этот способ выплаты ипотеки более выгоден для заемщиков. Даже при условии, что первые выплаты по займу будут существенными, переплата по сравнению с аннуитетом в 1,5-2 раза меньше. Дифференцированный займ можно частично или полностью выплатить в любое удобное время. Способ, как это выгодно и быстро сделать, выбирает должник. Эксперты рекомендуют прибегать к сокращению срока кредитования на последних этапах возврата ипотеки, к сокращению суммы выплат – на первых порах, чтобы максимально уменьшить размер обязательного платежа.