Рефинансирование ипотеки Сбербанка в другом банке

Рефинансирование ипотеки: как происходит, плюсы и минусы, где выгодно рефинансировать ипотеку Сбербанка?

Основной тенденцией рынка жилищного кредитования стало уменьшение ставок. По прогнозам Центробанка, эта динамика сохранится и в долгосрочной перспективе. Сегодня средняя ставка по ипотечным кредитам составляет 10-11%, причем ожидается, что в ближайшее время этот показатель снизится еще на 2 пункта. Такая ситуация на рынке ипотечных займов привела к тому, что заемщики прошлых лет, оформившие кредиты под 12-14 процентов, начали активно рефинансировать задолженность на более привлекательных условиях.

Где выгоднее рефинансировать ипотеку Сбербанка?

Программы рефинансирования ипотеки предлагают практически все банки, являющиеся флагманами жилищного кредитования в России. Помимо самого Сбербанка, возглавляющего этот список, в число лидеров входят ВТБ, Газпромбанк, Россельхозбанк, Райффайзенбанк и Дельтакредит. Востребованными в этой сфере оказываются и услуги компании ДОМ.РФ (бывшее АИЖК).

Заемщики прибегают к рефинансированию по разным причинам: чтобы уменьшить ежемесячный платеж, изменить срок договора или снизить процентную ставку. В свете снижения ставок по ипотеке последняя причина сейчас наиболее актуальна. При выборе банка для перекредитования задолженности нужно ориентироваться на предлагаемые условия. По оценкам экспертов, чтобы рефинансирование действительно принесло выгоду, разница между ставками должна быть не менее 1,5 процентов. Также стоит учитывать и наличие дополнительных платежей и комиссий.

По сути, процедура рефинансирования в другой организации аналогична оформлению первичного займа: кредитор также оценивает платежеспособность потенциального заемщика и соответствие залогового имущества собственным требованиям. На практике это означает, что перед тем, как Вы получите новую ссуду, от Вас потребуется заново собрать весь комплект документов, сделать оценку недвижимости, переоформить договоры страхования и оплатить прочие расходы. Кроме того, до передачи жилья в залог новому кредитору Вы будете выплачивать кредит по повышенной ставке (в среднем, плюс 2%).

Важно и то, на каком сроке действия договора Вы решите перекредитовать заем. В большинстве банков погашение долга производится аннуитетными платежами, которые вначале состоят по большей части из процентов. С учетом этого, наиболее выгодно рефинансировать кредит в первые годы после получения, ведь, переводя долг в середине срока, Вы рискуете снова вернуться к выплате максимальных процентов.

Особенности рефинансирования ипотеки

В отличие от перекредитования потребительских кредитов, реинвестирование жилищных займов – сложная и довольно длительная процедура. После того, как Вы определитесь с выбором нового кредитора, Вам понадобиться получить согласие на новую ипотеку у нынешнего банка. В частности, по условиям кредитного договора Сбербанка заемщик не имеет права совершать сделки с залоговым имуществом без письменного согласия кредитора.

Получить это согласие может быть непросто: ипотечные заемщики – самый желанный сегмент клиентов для банка, и расстаются с ними кредиторы без особой охоты. Вместо этого банки часто предпринимают попытки удержать клиентов, разрабатывая программы снижения ставок по действующим займам. Так, Сбербанк предлагает своим заемщикам возможность на несколько пунктов снизить ставку по жилищным кредитам.

Воспользоваться этой услугой можно не раньше чем через 12 месяцев после заключения договора и не чаще раза в год, при этом по кредиту должна отсутствовать просрочка и плохая кредитная история.

В случае перевода займа в другой банк после погашения долга перед первым кредитором нужно снять обременение с залогового жилья и переоформить закладную на новую организацию. Обычно эта процедура занимает 1-2 месяца, в течение которых придется погашать задолженность по более высокой ставке.

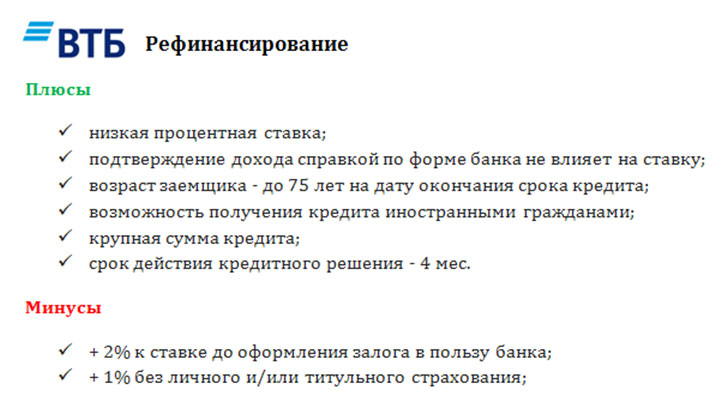

Рефинансирование ипотеки Сбербанка в ВТБ

Ставки на реинвестирование жилищных займов в ВТБ начинаются от 8,8%, при этом наиболее выгодные условия предусмотрены для заемщиков, получающих зарплату на карту ВТБ, работников бюджетной сферы и сотрудников корпоративных клиентов банка.

Новая ссуда выдается на срок до 30 лет и на сумму до 30 млн руб., при этом для увеличения размера займа разрешается привлекать созаемщиков и предоставлять документы о доходах с работы по совместительству.

Кроме того, в ВТБ действует программа «Победа над формальностями», в рамках которой можно оформить заявку без справок о зарплате, однако за простоту процедуры придется «доплатить» 0,7% к ставке по кредиту.

Сделать предварительный расчет платежей и подать заявку можно онлайн на сайте ВТБ, после чего сотрудник банка свяжется с вами и назначит встречу в ипотечном центре.

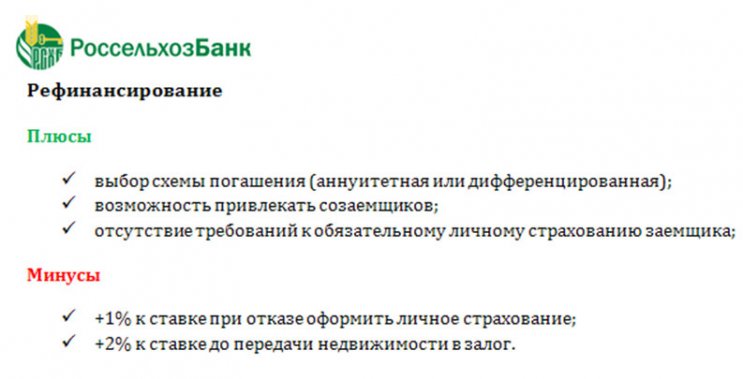

Рефинансирование ипотеки Сбербанка в Россельхозбанке

Этот банк предлагает перекредитование ссудной задолженности по займам, полученным на покупку первичного и вторичного жилья, включая таунхаусы с земельным участком. Процентная ставка варьируется от 9,15 до 12%, а размер кредита зависит от типа и местанахождения приобретенной недвижимости: максимальную сумму в 20 и 15 млн руб. можно получить при передаче в залог квартиры в Москве и Санкт-Петербурге соответственно.

Реинвестировать можно займы, оформленные не меньше чем 6 месяцев назад, при условии отсутствия случаев возникновения просрочки. Для рассмотрения допускается привлекать созаемщиков (до трех человек), причем эти люди не обязаны состоять в родстве с основным заемщиком. Оформить заявку можно онлайн на сайте Россельхозбанка.

Рефинансирование ипотеки Сбербанка в Газпромбанке

Предложение по рефинансированию ипотеки от Газпромбанка – одно из самых привлекательных среди аналогичных банковских продуктов. Банк предлагает ссуду на реинвестирование займов, выданных на покупку жилья на первичном и вторичном рынке, при этом до конца апреля 2018 года получить заем можно по фиксированной ставке 9,2% годовых.

Как и в других банках, в Газпромбанке применяется надбавка к процентной ставке:

- +1% при отказе оформить личную страховку;

- +1% до переоформления закладной.

В кредит можно взять до 45 млн руб. на срок до 30 лет, при этом часть средств допустимо использовать на любые нужды, включая погашение потребительских займов сторонних организаций.

Как и Россельхозбанк, Газпромбанк разрешает заемщикам самостоятельно выбрать схему погашения долга, что нечасто встречается среди ипотечных кредиторов. При дифференцированной структуре платежей основная финансовая нагрузка ложится на заемщика в первые годы использования кредита, при этом такая схема позволяет уменьшить конечную переплату.

Аннуитетная схема делает выплаты более доступными, но из-за того, что первые платежи почти целиком состоят из процентов, заметное погашение долга начинаются примерно с середины срока действия договора.

Подать заявку на рефинансирование можно онлайн.

Общие рекомендации

Рефинансирование действующего жилищного кредита – актуальная и востребованная услуга. Она позволяет снизить кредитную нагрузку и уменьшить итоговую переплату. Вместе с тем, к решению о перекредитовании следует подходить взвешено и рационально, так как оформление новой ссуды не всегда является оправданным с точки зрения экономической выгоды.

Рефинансировать стоит преимущественно новые кредиты и при условии разницы в ставках не менее полутора процентов. В противном случае риск того, что денежные и временные затраты на получение новой ссуды не окупятся, довольно велик.

Как быстро рефинансировать ипотеку Сбербанка в 2022 году: основные моменты

За прошедшие несколько лет Сбербанк несколько раз снижал ставки по вновь выдаваемым ипотечным займам. Естественно, что действующие клиенты хотели бы оформить рефинансирование ипотеки Сбербанка в Сбербанке в 2022 году на столь же выгодных условиях.

Суть процедуры

Программы рефинансирования ипотечных кредитов – это реальная помощь гражданам в сохранении жилья. В связи с тем, что Центральный Банк РФ в течение прошлого года неоднократно снижал ключевую ставку, финансово-кредитные организации стали снижать ставки по ипотечным кредитам. В результате клиенты, ранее получившие ипотеку по более высоким ставкам, теперь пытаются добиться для себя тех же условий, что и новые заемщики, заключающие договора в этом году.

Рефинансирование кредита представляет собой процедуру переоформления действующих кредитных обязательств на иных, отличных от прописанных в договоре, условиях. От реализации такой схемы клиент может как выиграть, так и проиграть. Понижение ставки по договору означает экономию для заемщика. Увеличение срока платежа или предоставление права временно не гасить тело кредита несмотря на снижение ежемесячных сумм платежей означает в конечном итоге увеличение затрат на выплату процентов по договору.

Ведь к данной процедуре обращаются не только в тех случаях, когда разница между процентной ставкой по действующему договору и вновь заключенным довольно ощутима, но и тогда, когда клиент испытывает финансовые затруднения в связи со снижением уровня дохода, с изменением валютного курса, если договор заключался в иностранной валюте, и так далее. Банку же интереснее реализовать, заложенное по такому договору, имущество на основании судебного решения, нежели рисковать, продолжая сотрудничество с потенциально проблемным клиентом.

Рефинансирование ипотеки Сбербанка

Вы задаетесь вопросом: “Можно ли снизить ставку по ипотеке в Сбербанке?”. Несколько лет назад Сбербанк в одностороннем порядке снизил процентные ставки по всем действующим ипотечным займам. Данная акция была обусловлена массовыми обращениями заемщиков с просьбой о снижении ставок по кредиту.

В настоящее время на подобные обращения банк отвечает отказом. Основание: условия кредитного договора. В документе сказано, что Сбербанк вправе при изменении ключевой ставки снизить ставку по ипотеке, однако это не является его обязанностью.

Об изменении ставок по действующим договорам в обозримом будущем руководство банка пока не заявляло. Текущее предложение Сбербанка о рефинансировании предполагает привлечение новых клиентов, кредитовавшихся в других банках, за счет перевода их ипотечных договоров на новых, более выгодных для заемщиков условиях.

Альтернативная схема рефинансирования

Поскольку Сбербанк не стремится оформлять реструктуризацию по текущим ипотечным договорам, клиенты ищут альтернативные пути, например, как перевести ипотеку из Сбербанка в другой банк.

Конкуренты предлагают рефинансирование ипотечных займов на условиях, типичных для рынка ипотечного кредитования по состоянию на 2022 г., то есть уже при пониженной процентной ставке. Для инициации процесса следует предоставить:

- заполненную анкету;

- паспорт;

- СНИЛС;

- подтверждение наличия работы и величины дохода;

- обновленное заключение оценщиков о стоимости ипотечной недвижимости;

- правоустанавливающие документы по предмету залога (свидетельство о праве собственности и договор на покупку жилья);

- выписку из ЕГРП;

- кадастровый паспорт;

- выписку из домовой книги;

- выписку из финансово-лицевого счета.

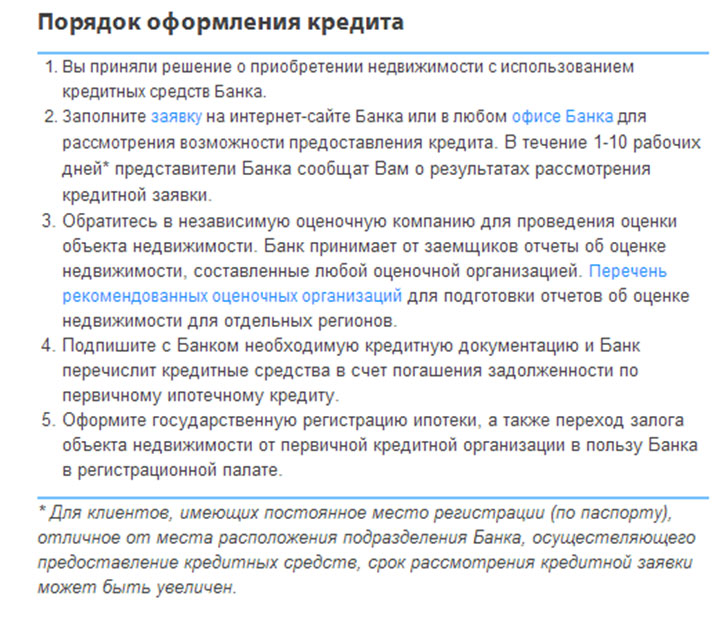

В общем виде рефинансирование ипотеки Сбербанка в другом банке осуществляется по схеме:

- В выбранной кредитной организации подается заявка и соответствующие документы на рефинансирование.

- На основании указанных бумаг выносится решение о сотрудничестве с клиентом.

- С новым кредитором подписывается договор.

- Происходит выдача кредита с одновременным погашением задолженности перед Сбербанком.

- Получение от Сбербанка документов на снятие обременения.

- С жилья снимается обременение. Оформлением занимаются МФЦ. Основание для обращения – письмо Сбербанка об отсутствии претензий по договору, подкрепленное заявлением от лица, уполномоченного данной организацией, либо только заявление заемщика, с приложенной к нему закладной;

- Одновременно оформляется обременение в пользу нового кредитора.

- Регистрирующие органы снимают с объекта обременение в пользу Сбербанка, в то же время накладывая аналогичное ограничение в пользу иного банка.

- Заключаются необходимые договоры страхования.

- Новый банк на основании оформления ипотеки в его пользу снижает ставку по кредиту.

При рефинансировании следует быть готовым к длительной работе с обоими кредиторами и дополнительными расходами на:

- повторную оценку жилья;

- оформление страховок;

- оплату услуг нотариуса, если необходимо делать доверенности.

Условия рефинансирования кредитов в Сбербанке: выгодно ли сделать перекредитование ипотеки другого банка?

В Сбербанке можно получить рефинансирование ипотеки. Что это за процедура такая? Она дает возможность закрыть ипотеку в банке новым кредитом, полученным уже в Сбербанке.

Одним словом, если заемщика перестали устраивать условия в одной финансовой организации, он может отправиться в другую, где делаются более выгодные предложения. И как раз в Сбербанке — достаточно низкие процентные ставки, поэтому рефинансирование здесь оформляет большое количество человек.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Можно ли перекредитоваться?

Можно ли рефинансировать ипотеку, получив новый кредит в Сбербанке, чтобы перекрыть старый? Конечно. Но для этого нужно отвечать определенным требованиям. Также нужно внимательно изучить условия, чтобы сравнить их с теми, которые выдвигаются для физических лиц в другом банке. Есть ли смысл оформлять новый заем? Если ответ на этот вопрос утвердительный, тогда ознакомьтесь с условиями программы, которые выдвигает Сбербанк, с ее плюсами и минусами и требованиями к потенциальному заемщику.

Можно ли рефинансировать ипотеку, получив новый кредит в Сбербанке, чтобы перекрыть старый? Конечно. Но для этого нужно отвечать определенным требованиям. Также нужно внимательно изучить условия, чтобы сравнить их с теми, которые выдвигаются для физических лиц в другом банке. Есть ли смысл оформлять новый заем? Если ответ на этот вопрос утвердительный, тогда ознакомьтесь с условиями программы, которые выдвигает Сбербанк, с ее плюсами и минусами и требованиями к потенциальному заемщику.

Кстати, иногда перекредитование ошибочно называют переакредитацией, хотя такой термин не существует (возможно, его в свою очередь путают с переаккредитацией, которая тем более не имеет никакого отношения к процедуре рефинансирования ипотеки).

Преимущества и недостатки

Как и у любой кредитной программы, у этой есть свои плюсы и минусы. Начнем с преимуществ:

- делается консолидация в одном ипотечном займе и других кредитов, которые получены в разных банках;

- не нужны справки, в которых указан остаток кредитной задолженности в других банках;

- не надо просить согласие первоначального банка на рефинансирование в Сбербанке;

- имеется возможность снижения общего размера платежа по займам;

- можно дополнительно получить нецелевой заем на выгодных условиях;

- отсутствуют комиссии.

Минусы отсутствуют. Возможно, кто-то отнесет к ним сбор немалого количества документов и трату времени, но, согласитесь, что это мелочь по сравнению с плюсами и возможностью изменить срок, размера платежей и снизить ставку.

Особенности программы

Общие условия

Условия перекредитования таковы:

Условия перекредитования таковы:

- ссуда выдается в рублях;

- минимальная сумма займа составляет 500 тысяч рублей;

- срок кредита — до 30 лет;

- нет никаких комиссий за выдачу денег.

Максимальная сумма займа не может быть больше 80 процентов от оценочной стоимости залоговой недвижимости.

Процесс оформления рефинансирования ничем не отличается от стандартного получения ипотеки. Так же нужно собрать документы, предоставить их в отделение, оценить недвижимость. И важно отметить, что имущество, купленное на кредитные деньги, будет являться залогом не того банка, в котором изначально была получена ссуда, а Сбербанка.

Требования к кредиту

Вот такие требования выдвигаются к рефинансированным кредитам:

- не должно быть задолженности;

- вноситься платежи в течение последнего года должны своевременно;

- договор по рефинансированному кредиту должен быть заключен как минимум 180 дней назад;

- действие кредитного договора должно закончиться не менее чем через 90 дней;

- отсутствуют реструктуризации по рефинансированному кредиту за весь срок их действия.

Кто может оформить?

Заявитель должен быть:

- не моложе 21 года и не старше 75 лет на момент погашения задолженности;

- иметь минимум 6-месячный рабочий стаж, а общий должен быть не менее года.

Вот и все требования. Заявитель может пригласить созаемщиков (до трех человек).

Как сделать рефинансирование?

Подготовка документов

Нужно собрать следующий пакет документов:

Заявление. Нужно заполнить 6 страниц анкеты, указав необходимую информацию: персональные, паспортные данные, роль в предполагаемой сделке, контакты, семейное положение, образование, адрес постоянной/временной регистрации, сведения о работе, имеющихся транспортном средстве и недвижимости и т.д.

Заявление. Нужно заполнить 6 страниц анкеты, указав необходимую информацию: персональные, паспортные данные, роль в предполагаемой сделке, контакты, семейное положение, образование, адрес постоянной/временной регистрации, сведения о работе, имеющихся транспортном средстве и недвижимости и т.д.- Паспорт заемщика. Если есть созаемщик, требуется и его паспорт.

- Свидетельство о временной регистрации по месту пребывания — для нерезидентов РФ.

- Справки, которые подтверждают платежеспособность заемщика. Сюда относятся документы о финансовом состоянии человека и его трудовой деятельности.

- Свидетельство на собственность залоговой недвижимости, выписка из ЕГРЮЛ и прочие документы.

- Документы рефинансированной ипотеки: договор и допсоглашения, если таковые имеются, справка о размере основного долга, подтверждение о ненарушении условий договора (если нарушения были, то какие и при каких обстоятельствах).

Заявление. Нужно заполнить 6 страниц анкеты, указав необходимую информацию: персональные, паспортные данные, роль в предполагаемой сделке, контакты, семейное положение, образование, адрес постоянной/временной регистрации, сведения о работе, имеющихся транспортном средстве и недвижимости и т.д.

Заявление. Нужно заполнить 6 страниц анкеты, указав необходимую информацию: персональные, паспортные данные, роль в предполагаемой сделке, контакты, семейное положение, образование, адрес постоянной/временной регистрации, сведения о работе, имеющихся транспортном средстве и недвижимости и т.д.Оформление заявки

- Собрав все эти документы, нужно представить их в банк.

- Дождаться рассмотрения заявки. Это может занять до 10 дней. Отсчет начинается тогда, когда заявитель приносит документы в банк.

- При одобрении заявки нужно заключить со Сбербанком новый кредитный договор.

Полученные деньги после подписания договора сразу же отправляются на досрочное погашение ипотеки в первоначальном банке.

Возможно ли это для ипотеки, взятой в Сбербанке?

Конечно же, провести такое рефинансирование реально. И неважно, в течение какого времени выплачивается кредит за недвижимость в Сбербанке: это возможно и для ипотеки, взятой годом ранее, и еще более ранней. Можно смело обратиться в другой банк и воспользоваться программой рефинансирования. Правда, в этом случае вряд ли какая финансовая организация предложит более выгодные условия.

Как уже было сказано в самом начале, Сбербанк делает очень «вкусные» предложения: низкие процентные ставки, нежесткие требования к потенциальному заемщику, лояльные сроки погашения и т.д.

Если по каким-то причинам принимается решение обратиться в другой банк, надо отправиться в него и ознакомиться с требованиями к заявителю и условиями программы. После этого нужно собрать необходимые документы (перечень можно получить непосредственно в отделении), заполнить заявление и дождаться ответа.

Заключение

Из всего сказанного можно сделать вывод, что рефинансирование представляет собой стандартную ипотеку. Следовательно, у заявителя есть возможность использовать льготы и субсидии от государства, которые полагаются ему по закону. Например, можно получить жилищную ссуду по программе «Молодая семья».

Также можно оформить ее, использовав материнский капитал. О своих возможностях можно узнать в Сбербанке, специалисты которого в обязательном порядке должны дать консультации и ответить на все вопросы.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)

Рефинансирование кредитов в Сбербанке: можно ли сделать перекредитование ипотеки, взятой ранее в другом банке

Один кредит — удобнее, чем несколько

Платить будет проще: одна дата платежа, один платёж, один счёт

Сэкономьте на платежах

Один общий платёж — ниже, чем отдельно по каждому кредиту

Без справок

Если информация по вашему кредиту есть в кредитном бюро

Дополнительные деньги

При желании вы можете получить дополнительные деньги на личные нужды

Посчитайте выгодные для вас условия рефинансирования

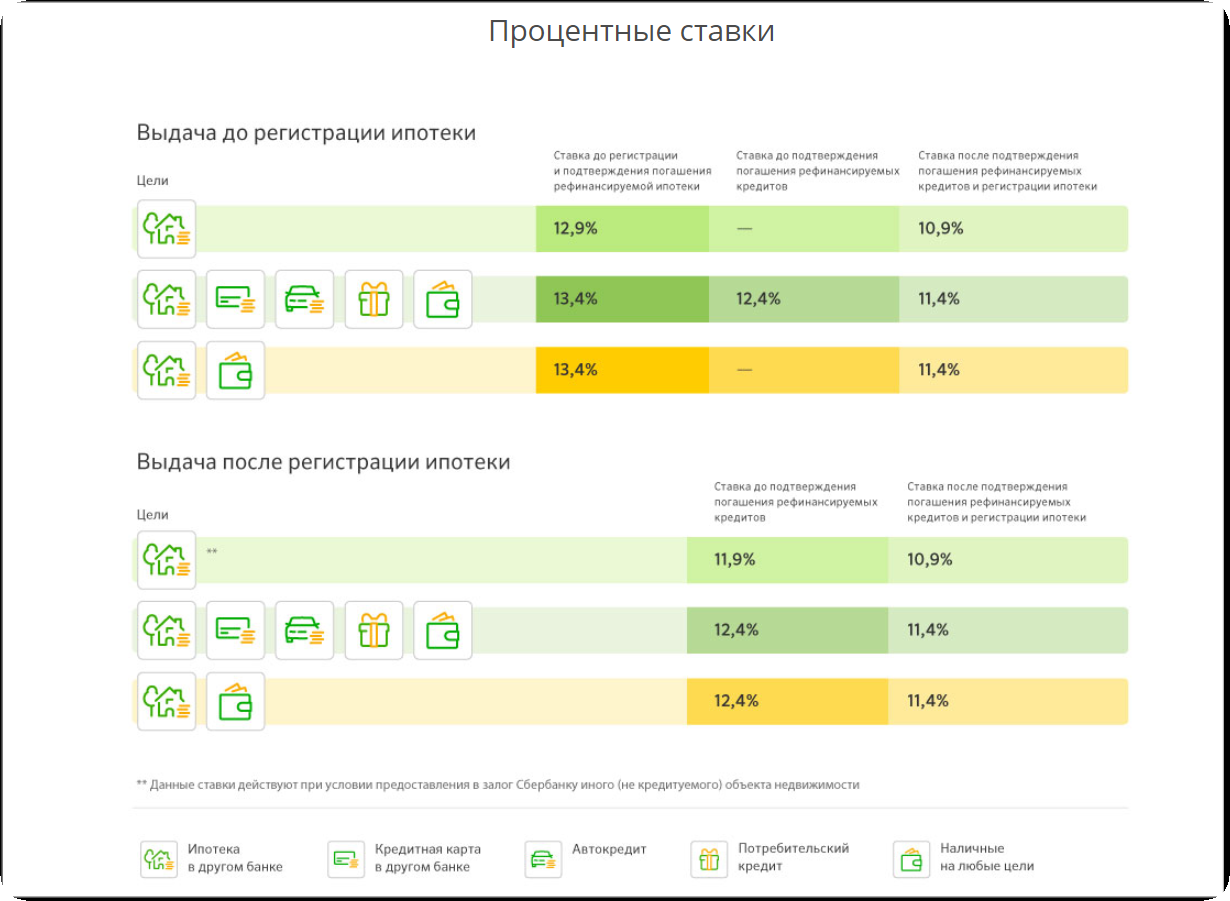

Ставки рефинансирования

От 9% до 11,5%

Ставки действуют при предоставлении в залог не кредитуемого объекта недвижимости.

Как это работает

Требования к заёмщику

Возраст

Не младше 21 года и не старше 75 лет на момент возврата кредита

Стаж работы

От 6 месяцев на нынешнем месте и от 1 года общего стажа за последние 5 лет

Созаёмщик

Супруг(а) — всегда созаёмщик, если собственность не разделена по брачному договору

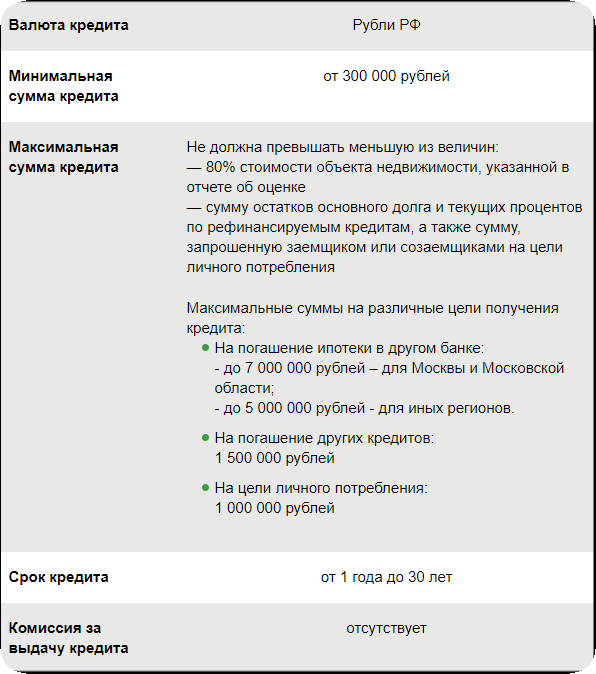

от 300 000 рублей

Не должна превышать меньшую из величин:

- 80% стоимости объекта недвижимости, указанной в отчете об оценке

- сумму остатков основного долга и текущих процентов по рефинансируемым кредитам, а также сумму, запрошенную заемщиком или созаемщиками на цели личного потребления

Максимальные суммы на различные цели получения кредита:

- На погашение ипотеки в другом банке:

– до 7 000 000 рублей – для Москвы и Московской области;

– до 5 000 000 рублей – для иных регионов. - На погашение других кредитов:

1 500 000 рублей - На цели личного потребления:

1 000 000 рублей

от 1 года до 30 лет

С помощью одного кредита «Рефинансирование под залог недвижимости» можно рефинансировать:

— Один ипотечный кредит, предоставленный иной кредитной организацией на цели:

- Приобретения/строительства жилого объекта недвижимости

- Приобретения/строительства жилого объекта недвижимости и его капитальный ремонт/оплату иных неотделимых улучшений

— До пяти различных кредитов:

- Потребительские кредиты, предоставленные иной кредитной организацией

- Автокредиты, предоставленные иной кредитной организацией

- Кредитные карты, дебетовые банковские карты с разрешенным овердрафтом, предоставленные иной кредитной организацией

- Потребительские и автокредиты, предоставленные Сбербанком

Рефинансирование ипотечного кредита обязательно для получения кредита по продукту «Рефинансирование под залог недвижимости».

Залог объекта недвижимости:

- жилое помещение (квартира в т.ч. в жилом доме, состоящем из одной или нескольких блок-секций – «таун-хаус»)

- жилой дом

- комната

- часть квартиры или жилого дома, состоящая из одной или нескольких изолированных комнат (в т.ч. часть жилого дома блокированной застройки – «таун-хаус»)

- жилое помещение с земельным участком, на котором оно находится

В случае если недвижимость приобретена за счет рефинансируемого ипотечного кредита, то она может быть обременена ипотекой в пользу первичного кредитора. Это обременение снимается после погашения рефинансируемого ипотечного кредита, после чего недвижимость передается в залог Банку.

Если при приобретении объекта недвижимости не использовались средства рефинансируемого ипотечного кредита, то такой объект должен быть свободен от обременения правами третьих лиц/ состоять под арестом (запретом).

Добровольное страхования жизни и здоровья заемщика в соответствии с требованиями Банка.

Требования к заемщикам

не менее 21 года

не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет**

Заемщик/Титульный созаемщик должен являться заемщиком/одним из созаемщиков по Рефинансируемым кредитам по рефинансируемому жилищному кредиту (только в случае, если он является супругом заемщика по рефинансируемому жилищному кредиту). При наличии в кредитных документах по рефинансируемому жилищному кредиту условий, в соответствии с которыми все действия, связанные с его оформлением, получением, сопровождением возлагаются на конкретного созаемщика, Заемщиком/Титульным созаемщиком должно выступать данное физическое лицо. Требования к Созаемщику(кам) аналогичны требованиям, предъявляемым к Заемщику. Супруг(а) Титульного созаемщика не включается в состав Созаемщиков только в случаях:

- наличия действующего брачного договора, устанавливающего режим раздельной собственности на имущество супругов, в том числе в отношении недвижимости,

- отсутствия у супруга(и) Титульного созаемщика гражданства Российской Федерации.

Супруг(а) Титульного созаемщика является созаемщиком в обязательном порядке вне зависимости от его(ее) платежеспособности и возраста***.

* Срок возврата кредита полностью приходится на трудоспособный или пенсионный возраст заемщика/каждого из платежеспособных созаемщиков.

** На клиентов, получающих зарплату на счет в Сбербанке, это требование не распространяется.

*** За исключением случаев наличия действующего брачного договора.

Для рассмотрения кредитной заявки необходимы:

- Заявление-анкета заемщика/созаемщика;

- Паспорт заемщика/созаемщика с отметкой о регистрации;

- Документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- Документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика/поручителя

- По каждому рефинансируемому кредиту должны быть предоставлены сведения:

– номер кредитного договора

– дата заключения кредитного договора

– срок действия кредитного договора и/или срок возврата кредита

– сумма и валюта кредита

– процентная ставка

– ежемесячный платеж

– платежные реквизиты Первичного кредитора (в том числе реквизиты счета для погашения Рефинансируемого кредита)

Данные сведения необходимо подтвердить путем предоставления в банк любого из указанных документов: кредитный договор, график платежей, уведомление о полной стоимости кредита, документ, подтверждающий изменение реквизитов Первичного кредитора.

Банк оставляет за собой право в ходе рассмотрения заявки на кредит дополнительно запросить у клиента сведения о рефинансируемом кредите:

- об остатке ссудной задолженности по Рефинансируемому кредиту с начисленными процентами

- о наличии/отсутствии текущей просроченной задолженности и просроченной задолженности в течение последних 12 месяцев

Такие сведения должны быть подтверждены документом от банка-кредитора по рефинансируемому кредиту (справкой, выпиской или иным документом). Сведения должны быть актуальными на дату предоставления в Сбербанк.

О реквизитах для погашения рефинансируемых кредитов:

Платежные реквизиты, по которым будет направляться сумма для погашения кредита в другом банке, необходимо предоставить при предоставлении в банк первичного пакета документов. Если эти реквизиты изменятся в период времени между подачей заявки и выдачей кредита Банком, выдача кредита не состоится и кредитную заявку нужно будет подать повторно с указанием новых реквизитов.

Если рефинансируемый кредит был переведен/ продан в другой банк (другую организацию: например в АИЖК), то при подаче заявки необходимо предоставить в Банк документ, подтверждающий изменение реквизитов для погашения рефинансируемого кредита.

Документы, которые могут быть предоставлены после одобрения кредитной заявки:

- Документы по предоставляемому залогу (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита)

В случае если Вы частично погашали рефинансируемый жилищный кредит средствами материнского (семейного) капитала или материнский капитал использовался при покупке недвижимости, передаваемой в залог Банку, Вам необходимо получить в органах опеки и попечительства согласие на залог недвижимости (на основании п. 3 ст. 6 ФЗ-102 «Об ипотеке (залоге недвижимости)».

Как сделать рефинансирование кредита в Сбербанке, взятого в самом банке?

Такая услуга, как рефинансирование кредитов, предлагается многими банками. Суть ее в получении нового займа для погашения старого. Условия при этом становятся более выгодными.

Предлагает такую программу и Сбербанк. И если организация точно рефинансирует кредиты, выданные другими банками, то, как обстоят дела с теми, которые были взяты в этом же учреждении?

Попробуем разобраться, делает ли Сбербанк рефинансирование собственных кредитов и что для этого необходимо.

Можно ли рефинансировать

Сбербанк, в соответствии с программой рефинансирования, позволяет перекредитовать несколько займов одновременно.

Сбербанк, в соответствии с программой рефинансирования, позволяет перекредитовать несколько займов одновременно.

В таком случае один из них может быть взят и в самом банке. К нему должен присоединиться, как минимум, один сторонний кредитный продукт, не полностью погашенный в ином банковском учреждении.

Эта услуга обладает большим количеством преимуществ. Она позволяет уменьшить процентные ставки, увеличить сроки кредитования, объединить несколько займов в один, тем самым сделав процесс их погашения значительно комфортнее.

Из недостатков стоит отметить то, что для ее оформления требуется определенное время. Кроме того, она выгодна не всегда.

Чтобы просчитать экономию, можно использовать специальные калькуляторы.

Может ли Сбербанк рефинансировать свой же кредит? Да, организация рефинансирует, в том числе, и собственные кредиты, но не все.

Услуга не распространяется на карты: кредитные и с овердрафтом.

Еще большее снижение процента могут получить те, кто готов переоформить ипотеку, взятую в стороннем учреждении.

Это позволит перекредитовать взятый в самом Сбербанке долг совместно с ипотечным по ставке всего 9,5% годовых.

Для своих клиентов Сбербанк значительно упрощает процесс оформления услуги рефинансирования кредита, взятого в Сбербанке. И также существует возможность подать заявку в режиме онлайн.

Учтите, что свои ипотечные программы Сбербанк не рефинансирует.

Если ваша ипотека оформлена в Сбербанке и вы не можете ее там же рефинансировать, то перекредитовать ипотечный заём можно в таких банках:

Условия предоставления

Перекредитование производится только в рублевой валюте. Правила его будут отличаться в зависимости от того, какие займы нужно переоформить.

Так, если наряду с кредитом Сбербанка вы рефинансируете другую потребительскую ссуду или несколько, то условия будут следующими:

Так, если наряду с кредитом Сбербанка вы рефинансируете другую потребительскую ссуду или несколько, то условия будут следующими:

- Сумма — от 30 000 до 3 млн рублей. Сроки кредитования составляет от 3 месяцев до 5 лет. Поручители и обеспечение не требуется. Комиссия за выдачу отсутствует. Справки о том, что вы погасили задолженности в сторонних кредитных учреждениях, не требуются. Процентная ставка — 12,5% при размере кредитования больше 500 000 рублей и 13,5 для меньших сумм.

Если же осуществлять перекредитование по программе, включающей в себя ипотечную ссуду, то условия будут такими:

- Минимальная сумма — 500 000 рублей. Максимальная стоимость будет составлять не больше 80% от рыночной цены оформляемой как залог недвижимость. В общем существует возможность получить до 5 миллионов р. непосредственно на ипотеку, до 1,5 млн — на покрытие других долгов, до 1 млн р. на личные нужды. Используя данную программу, можно рефинансировать одну ипотеку и до пяти других займов, в числе которых могут быть потребительские, автокредиты, долги по кредитке. Итоговый процент будет определяться многими параметрами. Один из них — предоставление справки о погашении переоформляемых задолженностей, можно снизить ставку на один пункт.

Как рефинансировать кредит Сбербанка в самом Сбербанке? Финансовое учреждение предъявляет определенные требования по отношению к заемщику и к перекредитуемым задолженностям.

Они следующие:

На протяжении последнего года не допускаются просрочки по платежам. Все договоры должны быть оформлены не раньше, чем полгода назад, а до полного их погашения должно оставаться не меньше трех месяцев. Ранее займы не должны подвергаться реструктуризации. Не допускается наличие задолженностей. Минимальный возраст заемщика составляет 21 год. Максимальный — 65 лет (на момент погашения) в случае потребительских программ, и 75 лет — при ипотечных. Стаж работы не меньше года за последние пять лет, и из них не менее 6 месяцев на нынешнем месте работы. Официальное подтверждение дохода. При рефинансировании ипотеки супруг клиента всегда выступает созаемщиком (кроме ситуаций, когда был оформлен брачный контракт). Постоянная или временная регистрация в месте нахождения банка.

Всего рефинансируемых задолженностей должно быть не менее пяти (шести, включая ипотеку).

Как рефинансировать ипотеку в Сбербанке в 2022 году

За последние годы Сбербанк уже несколько раз снижал процентные ставки по жилищным программам и активно рефинансирует ипотечные займы других банков. Но можно ли оформить рефинансирование ипотеки в Сбербанке в 2022 году, взятой ранее в самом Сбербанке? Об этом и многое другое можно узнать в этой статье.

Рефинансирование ипотечных кредитов

Процедура рефинансирования представляет собой получение нового кредита, направленного на погашение уже имеющихся задолженностей. Такой способ кредитования имеет положительные стороны для обеих сторон – заемщика и кредитора.

Заемщик получает возможность снизить свою кредитную нагрузку. Это достигается путем снижения процентной ставки (если рефинансирование оформляется на более выгодных условиях) и увеличения сроков полного погашения долга. К тому же, некоторые банки предлагают получить дополнительную сумму, которую можно потратить на личные нужды.

Выгода банка тоже очевидна. Он получает нового кредитного клиента, который будет выплачивать проценты по ипотеки. Ведь, как известно, именно проценты и комиссии составляют основную доходную часть банка от розничных клиентов.

Итог! Процедура рефинансирования является выгодной для банка только в одном случае – если заемщик хочет перевести кредит из другой кредитно-финансовой организации. В иных случаях банк будет стараться избегать действий, невыгодных для себя. В рефинансировании собственных ипотечных кредитов могут отказывать по совершенно разным причинам.

Если же вы решили испытать удачу и хотите перекредитовать имеющуюся ипотеку Сбербанка там же, рекомендуем внимательно ознакомиться с предлагаемыми условиями и особенностями.

Условия кредитования

На сегодняшний день Сбербанк может оформить рефинансирование жилищных кредитов на таких условиях:

Также необходимо обратить внимание на требования, которые банк выдвигает по отношению к рефинансируемым кредитам. Помимо ипотечных программ допускается перекредитовывать и иные виды ссуд. Ими могут быть:

- Потребительские кредиты.

- Автокредиты.

- Кредитки и дебетовые карты с возможным овердрафтом.

- Потребительские кредиты и автокредиты Сбербанка.

В один кредит можно объединить не более пяти таких программ.

Для получения ипотеки необходимо наличие дополнительного обеспечения. В качестве залога выступает недвижимое имущество. Если заемщик предоставляет в качестве залогового имущества иное, не кредитуемое жилье, то банк может снизить процентную ставку по рефинансированию.

В качестве залога принимаются следующие объекты недвижимости:

- Квартира в многоквартирном доме.

- Жилой дом.

- Комната или несколько комнат в квартире или жилом доме.

- Жилое помещение с земельным участком.

Если жилье ранее находилось в залоге в другом банке, то после погашения ипотеки обременение снимается. Далее имущество перерегистрируется в пользу Сбербанка. Процентные ставки по рефинансируемым кредитам зависят от того, какое имущество предоставляется в залог и видов кредитов.

Требования к заемщикам

Каждый человек, планирующий оформить ссуду в Сбербанке, должен соответствовать его минимальным требованиям. Без выполнения этих требований заявка на кредит не будет рассматриваться. Основные требования банка следующие:

- Гражданство РФ.

- Возрастной диапазон — 21-75 лет.

- Трудовой стаж – более полугода на текущем месте трудоустройства и не менее одного года за последние пять лет.

- Если заемщик состоит в браке, то супруг или супруга становятся обязательными участниками договора в качестве созаемщиков. К ним предъявляются такие же требования, как и к основному заемщику.

Важно! Супруги не включаются в кредитный договор в роли созаемщиков в двух случаях – при отсутствии гражданства РФ и наличии брачного договора. В этом документе должно быть четкое разделение прав и ответственности за совместное имущество.

Необходимые документы

Чтобы ускорить процедуру рассмотрения заявки и оформления договора, необходимо заранее подготовиться. Для этого нужно собрать все документы, которые банк включает в базовый пакет. В него входят:

- Заполненное заявление-анкета установленного образца.

- Паспорт гражданина РФ с отметкой о действующей прописке. При отсутствии такой отметки необходим дополнительный документ, подтверждающий постоянное проживание по адресу.

- Информация о трудовой деятельности – копия трудовой книжки или договора, справка с места трудоустройства.

- Сведения о доходах – справка 2-НДФЛ, с места трудоустройства или по форме банка, выписка по банковскому счету, иные подтверждающие документы.

- Данные по рефинансируемым кредитам – номер договора и дата, срок погашения, размер и процентная ставка, ежемесячный платеж, реквизиты для совершения платежей. Как правило, достаточно кредитного договора и справки об остатке задолженности.

- Техническая и правовая документация на объект недвижимости, предоставляемой в залог.

- Отчет независимого оценщика для определения максимального размера кредита.

Требования к рефинансируемым кредитам

Сбербанк тщательно проверяет своих клиентов. Поэтому получить ссуду недобросовестным заемщикам очень сложно. Рефинансированию подлежат только те кредиты, которые пройдут следующие требования:

- Отсутствие действующих просрочек.

- Своевременное погашение за последний год.

- Срок действия – более полугода.

- Срок до окончания кредитного договора – не менее 3 месяцев.

- Полное отсутствие реструктуризации.

Получение и погашение задолженности

Для оформления кредитного договора необходимо обратиться в ближайшее отделение Сбербанка и заявить о своем желании. Если необходимые документы были собраны в достаточном количестве, то банк принимает их и заявление и начинает рассмотрение обращения. Срок рассмотрения документов с момента их принятия – до 8 дней.

После получения одобрительного решения, необходимо посетить офис и подписать кредитный договор. Только после его заключения денежные средства будут перечислены на расчетный счет предыдущего банка-кредитора. Остаток средств, если таковой был предусмотрен, можно получить в кассе банка.

Погашение долга осуществляется по аннуитетной схеме – равными платежами каждый месяц. Сотрудники банка составляют график платежей, с которым знакомят заемщика. При желании заемщик может погасить кредит досрочно частично или полностью. Для этого необходимо направить в отделение Сбербанка заявление, в котором будут указаны точные даты совершения платежа. Штрафов, комиссий и особых ограничений по досрочному погашению не предусмотрено.

При появлении просрочки на заемщика накладываются штрафные санкции. Штраф за просрочку взымается в размере ключевой ставки, действующей в момент заключения договора, от суммы ежемесячного платежа.

Refinancing- Text on Paper Sheet on Clipboard and Stationery on Office Desk. 3d Rendering. Toned and Blurred Image.

Как видно из изложенного выше, Сбербанк активно использует рефинансирование для привлечения новых клиентов. Однако получить рефинансирование ипотеки в Сбербанке в 2022 году, взятой в Сбербанке, сложно. Сотрудники организации стараются не идти на такой шаг без веской на то причины.

Материал подготовлен редакцией сайта pravila-deneg.ru

Пробовал я переоформить ипотеку в Сбере. Результат не самый лучший. Долго динамили всякими формулировками. Мне потом это самому надоело. Возиться из-за половины процента, который и так могут не снизить. Не стоит это того.

Автор: Филипп 26.04.2022 Ответить

У меня у друга похожая ситуация была. Но его начали убеждать, что его кредит не походит. Там вроде бы должно быть остатка не менее полумиллиона. В итоге тоже не стал возиться.

Автор: Алекс 26.04.2022 Ответить

Не знаю, как у многих, но мне оформили быстро и без проблем. Возможно, нужно быть настойчивее. Либо мне повезло с отделением.

Как сделать рефинансирование кредита в Сбербанке, взятого в самом банке?

Такая услуга, как рефинансирование кредитов, предлагается многими банками. Суть ее в получении нового займа для погашения старого. Условия при этом становятся более выгодными.

Предлагает такую программу и Сбербанк. И если организация точно рефинансирует кредиты, выданные другими банками, то, как обстоят дела с теми, которые были взяты в этом же учреждении?

Попробуем разобраться, делает ли Сбербанк рефинансирование собственных кредитов и что для этого необходимо.

Можно ли рефинансировать

Сбербанк, в соответствии с программой рефинансирования, позволяет перекредитовать несколько займов одновременно.

В таком случае один из них может быть взят и в самом банке. К нему должен присоединиться, как минимум, один сторонний кредитный продукт, не полностью погашенный в ином банковском учреждении.

Эта услуга обладает большим количеством преимуществ. Она позволяет уменьшить процентные ставки, увеличить сроки кредитования, объединить несколько займов в один, тем самым сделав процесс их погашения значительно комфортнее.

Из недостатков стоит отметить то, что для ее оформления требуется определенное время. Кроме того, она выгодна не всегда.

Чтобы просчитать экономию, можно использовать специальные калькуляторы.

Может ли Сбербанк рефинансировать свой же кредит? Да, организация рефинансирует, в том числе, и собственные кредиты, но не все.

Услуга не распространяется на карты: кредитные и с овердрафтом.

Еще большее снижение процента могут получить те, кто готов переоформить ипотеку, взятую в стороннем учреждении.

Это позволит перекредитовать взятый в самом Сбербанке долг совместно с ипотечным по ставке всего 9,5% годовых.

Для своих клиентов Сбербанк значительно упрощает процесс оформления услуги рефинансирования кредита, взятого в Сбербанке. И также существует возможность подать заявку в режиме онлайн.

Учтите, что свои ипотечные программы Сбербанк не рефинансирует.

Если ваша ипотека оформлена в Сбербанке и вы не можете ее там же рефинансировать, то перекредитовать ипотечный заём можно в таких банках:

Условия предоставления

Перекредитование производится только в рублевой валюте. Правила его будут отличаться в зависимости от того, какие займы нужно переоформить.

Так, если наряду с кредитом Сбербанка вы рефинансируете другую потребительскую ссуду или несколько, то условия будут следующими:

- Сумма — от 30 000 до 3 млн рублей. Сроки кредитования составляет от 3 месяцев до 5 лет. Поручители и обеспечение не требуется. Комиссия за выдачу отсутствует. Справки о том, что вы погасили задолженности в сторонних кредитных учреждениях, не требуются. Процентная ставка — 12,5% при размере кредитования больше 500 000 рублей и 13,5 для меньших сумм.

Если же осуществлять перекредитование по программе, включающей в себя ипотечную ссуду, то условия будут такими:

- Минимальная сумма — 500 000 рублей. Максимальная стоимость будет составлять не больше 80% от рыночной цены оформляемой как залог недвижимость. В общем существует возможность получить до 5 миллионов р. непосредственно на ипотеку, до 1,5 млн — на покрытие других долгов, до 1 млн р. на личные нужды. Используя данную программу, можно рефинансировать одну ипотеку и до пяти других займов, в числе которых могут быть потребительские, автокредиты, долги по кредитке. Итоговый процент будет определяться многими параметрами. Один из них — предоставление справки о погашении переоформляемых задолженностей, можно снизить ставку на один пункт.

Как рефинансировать кредит Сбербанка в самом Сбербанке? Финансовое учреждение предъявляет определенные требования по отношению к заемщику и к перекредитуемым задолженностям.

Они следующие:

На протяжении последнего года не допускаются просрочки по платежам. Все договоры должны быть оформлены не раньше, чем полгода назад, а до полного их погашения должно оставаться не меньше трех месяцев. Ранее займы не должны подвергаться реструктуризации. Не допускается наличие задолженностей. Минимальный возраст заемщика составляет 21 год. Максимальный — 65 лет (на момент погашения) в случае потребительских программ, и 75 лет — при ипотечных. Стаж работы не меньше года за последние пять лет, и из них не менее 6 месяцев на нынешнем месте работы. Официальное подтверждение дохода. При рефинансировании ипотеки супруг клиента всегда выступает созаемщиком (кроме ситуаций, когда был оформлен брачный контракт). Постоянная или временная регистрация в месте нахождения банка.

Всего рефинансируемых задолженностей должно быть не менее пяти (шести, включая ипотеку).