5 ключевых ошибок при досрочном погашении кредита и ипотеки

Досрочное погашение — это изменение остатка вашего долга по кредиту перед банком. Оно достигается путем возврата части кредита сверх ежемесячного платежа. В общем случае правильно досрочно погашать кредит, т.к. это уменьшает переплату и помогает закрыть кредит с минимальными финансовыми потерями. Но очень часто люди совершают досрочное погашение не правильно, что приводит к повышенной переплате банку.

Рассмотрим ключевые ошибки при досрочном погашении

Ошибка первая — не заморачиваться досрочным погашением

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег.

Рассмотрим пример

- Сумма кредита 1 млн. рублей под 12% на 24 месяца с датой первого платежа 9 сентября 2018 года

- Вы имеете лишние деньги в размере 200 тыс. рублей, они у вас будут 31 января 2022 года

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту.

Механизм экономии следующий

- Досрочное погашение уменьшает ваш долг по кредиту(остаток долга)

- Проценты в банке начисляются на остаток долга, следовательно при его уменьшении проценты уменьшатся.

Это следует помнить и обязательно стараться досрочно погасить кредит.

Читайте также: Возможен ли возврат страховки при досрочном погашении?

Ошибка вторая — не следить за своими платежами банку

Сейчас можно погасить досрочно 2мя способами — походом в банк и написанием заявления или через интернет банк.

Многие совершают ошибку и не учитывают, что им нужно каждый месяц оплатить платеж

Возьмем пример.

- У вас есть кредит с ежемесячным платежом 15 тыс. рублей 15 числа каждого месяца

- У вас есть свободная сумма 50 тыс. рублей.

Вы решили погасить досрочно и пошли банк. Там вы написали заявление, что в ближайшую дату 15 числа нужно погасить ваш кредит досрочно в сумме 50 тыс. рублей. Вы внесли деньги через кассу и ждете осуществления досрочки.

Но вы забыли, что на вашем счету должно быть еще 15 тыс. рублей. В результате банк сначала списал 15 тыс. рублей в счет ежемесячного платежа, а потом попытался сделать досрочное погашение на 50 тыс.

Для справки: досрочное погашение делает программа, которая пытается уменьшить остаток на вашем счете на 50 тыс. Она это не может сделать, т.к. на вашем счете осталось 50 — 15 = 35 тыс.

Суммы 35 тыс. явно не достаточно для осуществления досрочного погашения на указанную в заявлении сумму. Ваши деньги в размере 35 тыс. остаются лежать на счете и вы узнаете о проблемах с досрочкой только при следующем походе в банк.

Важный совет: всегда проверяйте наличие средств для ежемесячного платежа и следите за тем, чтобы после даты досрочки деньги ушли в досрочку(списались со счета)

Ошибка третья — погашать когда появятся деньги любыми суммами.

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному.

Есть 2 варианта:

- Банк списывает деньги для досрочного погашения в дату ближайшего платежа по кредиту

- Банк списывает деньги точно в дату погашения. Этот вариант применяет Сбербанк, ВТБ, Райффайзен и ряд других банков

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

- Банк смотрит, сколько процентов нужно начислить за 15 дней пользования средствами 100 000 рублей. Это будет допустим сумма 5 тыс. рублей. Банк сначала списывает проценты из суммы досрочки, а потом уже оставшуюся сумму с остатка долга

- Банк пытается списать 5 тыс рублей, а на счету только 1 тыс. Банк списывает 1 тыс. рублей в счет уплаты процентов. Никакого досрочного погашения — уменьшения остатка долга не происходит. Вы просто заплатите банку проценты заранее — это вам не выгодно.

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

В случае Сбербанка советуем досрочно погашать кредит суммами, больше чем ежемесячный платеж. Делать это лучше всего в дату очередного платежа. Тогда досрочное погашение сработает наиболее эффективно.

Ошибка четвертая — копить и гасить потом сразу большой суммой.

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

- Аннуитетный платеж складывается из процентов и суммы в оплату тела займа. Он каждый раз одинаков согласно формуле расчета аннуитетного платежа.

- Сумма в оплату тела займа первоначально очень низкая, а процент банку очень большой.

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа 9 сентября 2018 года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов.

В случае внесения доп. платежа через 1 год мы выплатили процентов примерно на 4 тыс. меньше, чем если погасили частично через 2 года.

Чем раньше вы осуществляете досрочное погашение, тем меньше вы заплатите банку. Копить и потом гасить сразу большой суммой — неправильно. Экономия при досрочке в этом случае будет меньше

Конечно этот случай, не совсем идеален. Нужно было бы рассмотреть, погашение по 50 тыс. через 1, 2 и 3 года против же 150 тыс. через 4 года, но результат бы остался таким же — погашать раньше всегда выгоднее с точки зрения математики.

Ошибка пятая — не иметь финансовую подушку

Погашать сверх ежемесячного платежа хорошо, но нужно оценивать свои силы. У вас должна быть финансовая подушка — 3, а лучше 6 ежемесячных платежей по кредиту. Это на случай, если вас или супругу уволят с работы, вы заболеете ну и т.д. Могут быть форс-мажорные обстоятельства, которые не освободят никак вас от ежемесячного платежа по кредиту.

Что толку, если вы погасите кредит досрочно, потом не будете иметь средств заплатить месячный платеж? При просрочке платежа банки накладывают штрафы и пени. Их придется заплатить и они полностью сведут экономию на досрочке к нулю.

Совет

Обязательно возьмите справку после полного досрочного погашения об отсутствии задолженности, закройте все счета по кредиту и получите справки о закрытии. Это убережет вас от неожиданных сюрпризов от банка.

Что выгоднее при досрочном погашении ипотеки: уменьшать срок или сумму

Практически все ипотечные заемщики стараются вносить больше денег, чем положено. Как выгоднее гасить ипотеку досрочно: уменьшение платежа или срока в разных ситуациях имеет свои плюсы. Давайте разберемся в каких.

Подробно о вариантах изменения графика платежей

Российские банки работают с ипотекой в 99% случаев по системе аннуитетных выплат. Их суть в том, что сначала гасятся преимущественно проценты по кредиту, а потом выплачивается банковский долг (тело займа). После досрочного погашения параметры кредита изменяются, так как изменяется размер задолженности перед организацией. Поэтому сотрудникам банка приходится переделывать график платежей.

- сократить срок кредита при неизменном ежемесячном платеже;

- уменьшить платеж, но оставить то же количество месяцев выплат.

В каком случае выгодно уменьшать срок

Досрочная выплата в 50-100 тысяч рублей позволяет сократить срок на несколько месяцев.

Если открыть кредитный калькулятор и просчитать все варианты, то при однократном досрочном погашении выгоднее все же уменьшение срока. Так как размер платежа в этом случае останется тот же, сумма переплаты банку по кредиту станет меньше.

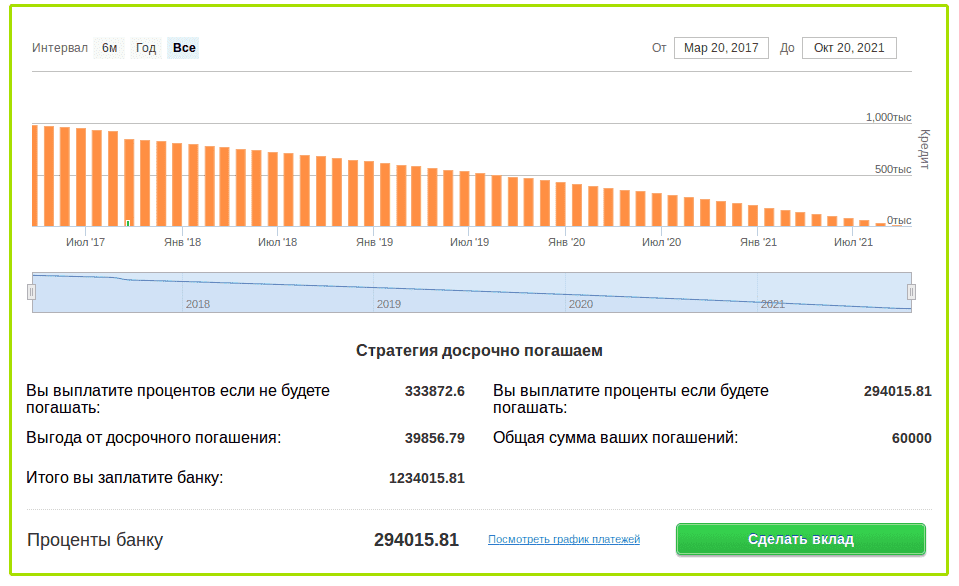

Рассмотрим ситуацию, когда для покупки недвижимости взят заем под 12% (аннуитетный тип платежей) в размере 1 млн рублей. Выплаты начинаются 20 марта 2017 года. Например, в сентябре заемщик получает премию в 60 тысяч рублей и решает ей погасить часть ипотеки. Если он выбирает после досрочки уменьшение срока выплат, то получает выгоду от досрочного погашения в 39856.79 рублей.

Когда лучше согласиться на уменьшение суммы

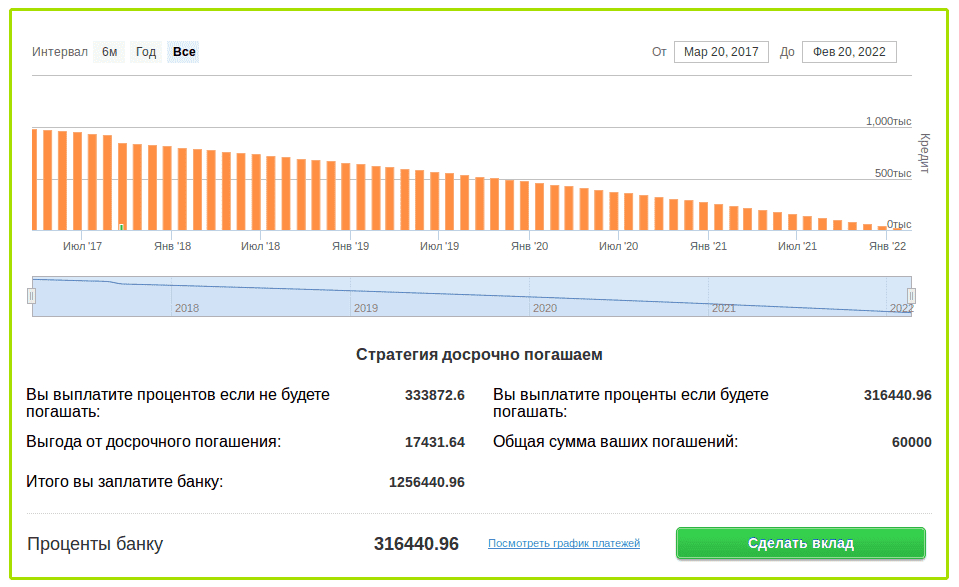

Та же история с ипотекой в 1 млн рублей выглядит на графике выплат таким образом при уменьшении суммы.

Переплата выйдет больше по сравнению с уменьшением срока: 316440.96 против 294015.81. Выгода от однократного досрочного погашения с уменьшением платежа составить чуть более 17 тысяч рублей. Получается, минимизировать ежемесячную сумму не очень выгодно? Не совсем так.

Система выплат с уменьшением суммы платежа поможет, например, в сложной финансовой ситуации, при уменьшении дохода заемщика. Снижение суммы вносимых средств, естественно, поможет пережить кризис и не допустить просрочек. Эксперты по семейным финансам советуют, если есть выбор, на какой срок выгоднее брать ипотеку при досрочном погашении, придерживаться такой стратегии:

- брать на максимально возможный срок;

- при первой же возможности вносить оплату досрочно.

Ведь лучше быть с квартирой в собственности, хоть и переплатить на 10 тысяч больше, чем рисковать единственным местом для жилья после временного личного финансового кризиса.

Советы при досрочном погашении ипотеки

Выбирать, как лучше выплачивать ипотеку досрочно, надо исходя из ситуации: личной и семейной. Следует обратить внимание и на инфляцию в стране: будут ли обесцениваться деньги. При высокой инфляции советуют не спешить с досрочкой, а покупать товары, обустраивать квартиру.

Если ограничений на максимальные досрочные выплаты нет, подойдет любой вариант: экономически это практически одинаково. Хотя лучше согласиться уменьшать размер платежа, а затем каждый месяц вкладывать сэкономленные деньги в досрочку.

Если есть ограничения на досрочное погашение, то выгоднее – сократить срок. Это экономически более эффективно.

Если в семье возможно сокращение дохода в ближайшие годы, то лучше сократить платеж. Первое время “лишние” деньги можно вносить на досрочку, сокращая и сокращая платеж, а в сложное время выплачивать небольшой платеж.

Учтите свой характер. Если вы оптимист по жизни и не боитесь потерять работу, то после досрочного погашения сокращайте срок. Если ваш стакан всегда наполовину пуст — сокращайте размер выплаты.

Когда лучше гасить ипотеку досрочно?

Если ипотека выбрана на длительный срок, то желательно первое досрочное погашение внести в первый же год. Например, если в описанном выше примере мы внесем досрочный платеж не 18 сентября, а 20 июня (на три месяца раньше), то при уменьшении срока платежа переплата составит 292014.44 (против 294015.81). Экономия составит около двух тысяч рублей.

Если каждая тысяча переплаты дорога вам, то желательно гасить так быстро, как позволяют ваша ситуация и договор с банком. Так, Сбербанк прописывает, что досрочка возможна только через три месяца после первого платежа. Ведь банку невыгодно быстрая оплата долга.

Помните, чем раньше дата досрочного платежа, тем быстрее уменьшается остаток долга по ипотеке. Чем меньше остаток, тем меньше проценты в итоге.

Как выгоднее досрочно гасить ипотеку — рекомендации для заемщиков

Как выгоднее досрочно гасить ипотеку выясняют добросовестные заемщики, у которых появились свободные средства.

Рассчитаться с долгами как можно скорее — хорошее дело, и неважно, желает человек уменьшить размер удорожания, снизить сумму ежемесячной выплаты или сократить срок действия договора.

Но следует внимательно изучить условия, чтобы не оказаться в проигрыше.

Подробно о вариантах изменения графика платежей

Если платить больше ежемесячной выплаты по ипотеке что изменится?

Можно ли досрочно погасить ипотеку? В настоящее время многие семьи пользуются услугами финансовых организаций, чтобы улучшить жилищные условия.

Общеизвестно, что ипотечный заём оформляется на длительный срок, при этом банком не запрещено вносить оплату с опережением графика.

Для начала требуется внимательно изучить условия договора. В большинстве случаев финансовые организации позволяют досрочно гасить долг, но это должно быть прописано в соответствующем документе.

Тем, кто намерен преждевременно внести определенную сумму в счет погашения задолженности по ипотечному кредиту, следует обратить внимание на пункты договора, где указано:

- нужно ли ставить в известность сотрудников банка перед погашением внеочередного платежа;

- какая комиссия предусмотрена;

- период оплаты — возможно существуют специальные дни для внесения платежа не по графику;

- минимальная и максимальная сумма взноса;

- отделение банка, в котором разрешено погашать задолженность.

Важно! Если клиент не обращает внимания на график погашения, осуществляет платежи преждевременно, то это не освобождает его от уплаты обязательного ежемесячного взноса.

Банк назначает дату погашения на каждое 28-е число месяца. Клиент вносит внеочередной платёж 15-го числа, при этом сумма взноса превышает размер обязательного ежемесячного платежа. Несмотря на это, 28-го числа оплату придется повторить, чтобы избежать просрочки и не нарушить условий договора.

Платеж, внесенный не по графику, идет на досрочное погашение, уменьшает общую задолженность по договору. Проценты, начисляемые на сумму долга, как правило, пересчитываются.

График погашения составляется несколькими способами:

- Аннуитетный платеж — клиент платит равными частями на протяжении всего срока действия договора. После внесения обязательной ежемесячной суммы, средства распределяются таким образом: одна часть идет на погашение тела кредита (основной суммы долга), другая — гасит начисленные проценты.

- Дифференцированный график погашения — это когда основную сумму займа разделяют на равные части, а проценты начисляют на остаток задолженности, как и в аннуитетном графике погашения. Данный способ выплат не совсем удобный, так как платеж в начале срока достаточно большой, но в то же время он выигрывает по размеру удорожания. Если сравнивать одинаковые условия, то первая оплата по дифференцированному графику погашения в среднем на 25% выше аннуитетного.

Заметим! График погашения с аннуитетным платежом используется финансовыми организациями чаще всего.

Существует два варианта изменения графика:

- сократить срок действия договора путем увеличения платежа либо внесение дополнительных сумм;

- уменьшить размер платежа, но оставить без изменений срок погашения.

Прежде чем переделывать план погашения задолженности, необходимо определить, какой из способов наиболее выгодный для заемщика:

- одни желают уменьшить размер удорожания;

- другие хотят сократить сумму ежемесячной выплаты.

В каком случае выгодно уменьшать срок

Чаще всего уменьшают срок кредита те заемщики, кто оформил ипотеку с аннуитетным графиком погашения. Такие люди, как правило:

- располагают денежными средствами, т. е. могут вносить оплату большими суммами, а длительный срок выбирают для «подстраховки», мало ли что в жизни произойдет;

- желают снизить размер переплаты;

- выплатили более половины долга, стремятся поскорее избавиться от «кредитных уз».

Клиент вносит ежемесячно сумму большую, чем указано в договоре. «Лишние» деньги покрывают часть основной суммы долга, при этом размер обязательного платежа остается прежним.

Погашение ипотеки — нюансы досрочного погашения, методы выплаты жилищного займа

Долгосрочные кредитные обязательства в виде ипотечного кредита влекут определенную ежемесячную нагрузку на семейный бюджет. Поэтому естественным желанием добросовестных заемщиков при возникновении дополнительного дохода становится досрочное погашение ипотечного кредита одним из двух способов: путем снижения суммы ежемесячного платежа или сокращением сроков выплаты.

Сегодня детально разберемся, как регулируется ипотечный долг, допускается ли внесение досрочного платежа и что выгоднее – уменьшать срок или сумму по жилищному займу.

Закон о досрочном погашении ипотеки: инструкция по применению

Законодательно разрешена досрочная выплата жилищного долга при аннуитетной или дифференцированной схеме платежей. Банки не имеют права запретить заемщику рассчитаться с кредитными обязательствами в любой момент. Однако здесь важно понимать, насколько выгодным будет погашение ипотеки при установленной схеме выплат.

Для полного закрытия ссуды на жилье необходимо:

- письменно уведомить кредитора о намерении (с личным визитом или заказным письмом);

- подобрать дату внесения средств (обязательное условие – в рабочий день);

- согласовать нюансы с представителем банка;

- если происходит частичное погашение, добавить пункт об этом, включая сумму платежа;

- произвести транзакцию (или внести наличные деньги в кассу по указанным в договоре реквизитам);

- получить выписку от сотрудника финансовой структуры о зачислении суммы.

При желании сократить срок кредита необходимо учесть, какая схема выплат была выбрана. Далее разберем детально оба вида.

Алгоритм гашения ипотеки при аннуитетных платежах

Насколько выгодно расплатиться с ипотекой до окончания срока действия договора при аннуитетной схеме погашения? Метод предполагает одинаковые суммы ежемесячных взносов, но с минимальной суммой погашения тела ссуды в первый год.

Здесь досрочное закрытие ипотеки имеет смысл в ускоренном темпе. Через несколько лет клиенту остается исключительно тело займа с минимальным начислением годовой ставки, поэтому платить повышенные суммы экономически невыгодно.

Досрочное погашение с сокращением срока

Если планируете сокращать период выплаты долга, аннуитетная схема не даст особой экономии. Смысл будет заключаться в увеличении ежемесячных платежей, поскольку основную часть процентов клиент уже погасил.

Досрочное погашение с уменьшением платежа

Как можно погасить ипотеку досрочно, чтобы оговоренный в договоре платеж был меньше? Если у заемщика появилась определенная сумма средств, которую он вносит для частичного погашения, в заявлении банку указывается желание постепенного сокращения размера ежемесячного взноса. В таком случае ипотечный кредит рассчитывается по новому графику с разнесением крупного одноразового взноса на каждый месяц.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Иной вариант – вносить повышенный взнос для перестраховки на случай утраты работы или отпуска (когда клиент физически или экономически не может заплатить по жилищному займу). В этом случае срок ипотеки остается прежним, но ежемесячно заемщик вносит меньшую сумму за исключением тех периодов, когда оплачивается крупный досрочный взнос.

Выводы

При аннуитетной схеме смысл погашения досрочно состоит исключительно в уменьшении финансовой нагрузки на семью. Особой экономической выгоды заемщики не получают, единственной привилегией остается полное закрытие долга ради вывода из-под обременения объекта недвижимости.

Алгоритм гашения ипотеки при дифференцированных платежах

Подобная схема выгодна при получении долгосрочных жилищных займов с правом досрочного закрытия. Оплата ипотеки происходит с постепенным снижением размера ежемесячного взноса. Отрицательная черта – повышенная сумма оплаты в первые годы использования кредита.

Досрочное погашение с сокращением срока

Такое погашение ипотеки досрочно весьма выгодно сокращением общей стоимости жилищного займа и позволяет быстро рассчитаться по обязательствам. Учитывая, что взносы уже сокращаются каждый месяц, сумма переплаты закрывает обязательные платежи последних лет (в зависимости от размера внесенных средств).

Досрочное погашение с уменьшением платежа

Учитывая, что дифференцированной схеме присуще снижение, внесенная досрочно сумма на уменьшение платежа создаст оптимальные условия для заемщиков, сменивших рабочее место на менее оплакиваемую должность или испытывающих определенные финансовые затруднения.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Также ежемесячный платеж по желанию заемщиков может уменьшаться за счет регулярного частичного внесения средств в сумме, значительно превышающей установленный взнос. В этом случае дифференцированный платеж наиболее выгоден как способ быстрого закрытия ипотеки с максимальной экономической выгодой для клиента.

Выводы

Решив закрыть ипотеку досрочно при дифференцированных платежах, уточняйте в банке сумму к закрытию на текущую дату. В противном случае ипотека не будет считаться выплаченной. Сотрудники кредитора обязательно пересчитывают процентную ставку и общую сумму годовых на дату полного закрытия ссуды.

Досрочка по ипотеке в 2022 году: подводные камни

Насколько выгодно гасить досрочно жилищные займы? Уменьшая срок или платеж, вы получаете дополнительные временные и финансовые затраты на перечисление средств личным присутствием в банке.

Дадим ценные советы гражданам, желающим выплатить жилищную ссуду досрочно:

| В целях экономии средств и времени открывайте дебетовую или кредитную карту банка, выдавшего ипотеку, с привязкой ежемесячного платежа по займу для безналичных перечислений. |

| Убедитесь, что оформленный договор допускает регулярное частичное погашение досрочно с возможностью полного закрытия долга. |

| Согласуйте с банком процесс внесения увеличенной суммы во избежание постоянной подачи письменных заявлений при желании внести дополнительную сумму. |

| Не спешите вносить свободные деньги на выплату жилищной ссуды – иногда выгоднее вложить их в недвижимость с последующей арендой или на депозит для получения выгоды в виде процентов. |

| Если ипотечная ссуда выплачивается более 6-7 лет, досрочно гасить долг экономически невыгодно. Здесь эффективнее обратиться за рефинансированием под меньший процент (исключительно при дифференцированной схеме). |

Вопросы и ответы по досрочному погашению

Далее рассмотрим наиболее интересующие вопросы пользователей ипотечных займов.

Почему при досрочке увеличивается процентная ставка?

Играет роль срок внесения частичного платежа и установленный расчетный период. Если заемщик обязан вносить средства с 10 по 15 число (например), он платит проценты за предыдущий месяц до 10 числа текущего месяца. При внесении части долга после 15 числа рассчитываются проценты по следующему месяцу, которые еще не гасились частью от обязательной к оплате суммы.

Если досрочно гасить, то как начисляются проценты?

Решив быстро погасить ипотеку, учитывайте действующую схему. В любом случае банки изначально закрывают собственный заработок (проценты), далее гасится тело займа. В обязательном порядке требуется пересчет годовых ставок на дату закрытия ипотеки с вычетом % за период, когда по факту клиент не пользуется кредитными средствами.

Как быстро погасить? Схема на уменьшение срока и суммы

В большинстве случаев выгоднее уменьшать срок, что позволит быстрее рассчитаться по жилищному займу и получить недвижимость в полное владение. Уменьшение суммы необходимо гражданам, попавшим в затруднительную ситуацию или в качестве страховки от подобных неприятностей. Или для снятия высокой финансовой нагрузки на семью.

Когда лучше досрочно гасить – в начале месяца или в конце?

Стараясь рассчитаться с долгом побыстрее, учитывайте назначенный расчетный период. Если желаете, чтобы переплата отнеслась к новому месяцу, оплачивайте после срока внесения ежемесячного взноса. В противном случае вносите текущим месяцем до даты обязательной оплаты.

Можно ли погасить заранее потребительским кредитом?

Эксперты не советуют обременять себя следующим кредитом при желании закрыть ипотеку. Схема доступна, но не имеет экономической выгоды ввиду повышенных ставок по потребительским займам.

Есть ли смысл платить больше по ипотеке?

Есть, если аннуитет гасится в первые годы пользования или предусмотрен дифференцированный способ выплаты.

Вернут ли уплаченные проценты при преждевременном погашении ипотеки?

Нет, аннуитетом банки страхуют собственный заработок, обязывая клиента выплачивать его в первую очередь. Во второй схеме годовые ставки пересматриваются на дату полного закрытия с вычетом начисленной суммы из размера ежемесячного взноса.

Можно ли погасить досрочно, воспользовавшись услугами другого банка?

Да, банковский продукт называется рефинансирование, подразумевающее более выгодные условия ипотечного займа.

Если гасить ипотеку частично досрочно, то какая часть гасится?

Изначально проценты, далее тело жилищного займа остатком перечисленных средств (за исключением аннуитетных схем). В зависимости от условий договора внесенная сумма может разноситься на несколько месяцев или лет.

Отменят ли досрочное погашение ипотеки?

Законодательно не разрешено ограничивать клиентов банков в желании досрочной оплаты ипотечных долгов, изменений в проекте не планируется. Однако банковские хитрости все же присутствуют – некоторые договора составлены со штрафами или комиссиями при досрочном закрытии кредита.

Можно ли взять новую ипотеку на погашение предыдущей?

Только в рамках процедуры рефинансирования. При этом учитываются сроки действия первичного договора и особенности банковской схемы – 5 из 6 банков рефинансируют только чужую ипотеку.

Можно ли погасить ипотеку на 20 лет раньше положенного срока?

Прием разрешен и регулируется законодательно. Если клиент погасил жилищный долг заранее, он вправе требовать возврата заложенной недвижимости в свою собственность.

Реально ли погасить ипотеку через месяц?

Обычно ипотечные договора предусматривают право досрочной выплаты минимум через год после заключения соглашения. Именно за этот период при аннуитетных платежах гасятся проценты. Если заемщик располагает необходимыми средствами, проще приобрести недвижимость без кредитования, т.к. платить проценты все равно придется.

Как побыстрее выплатить военную ипотеку?

Военнослужащие вправе добавлять собственные сбережения без ограничений в сумме к обязательным платежам, перечисляемых системой НИС.

Как рассчитать платеж по ипотеке, если внести большую часть денежных средств?

Обратиться к банковскому сотруднику за предварительным пересчетом графика. Если размер ежемесячного взноса по ипотеке не изменяется, у вас аннуитетные выплаты, а львиная доля средств ушла на проценты. Также важно, чтобы банк не засчитал частичный досрочный взнос в качестве ежемесячного платежа.

Как лучше закрывать ипотеку – уменьшая ежемесячную выплату или сокращая срок?

Отзывы заемщиков свидетельствуют в пользу сокращения сроков. Ипотека всегда считается тяжелым обременением с риском утраты жилья. Раньше рассчитаетесь – раньше получите недвижимость без закладной.

Что лучше: досрочно погасить ипотеку или сделать ремонт?

Эксперты советуют вкладывать дополнительные средства в направления с получением прибыли. Например, открыть депозит или приобрести другой вид недвижимости для последующей аренды. Ежемесячный дополнительный доход даст возможность быстрее справиться с жилищным займом. От вложений в ремонт экономического эффекта нет.

Заключение

На 2022 год нет ограничений в частичном или полном погашении жилищного займа. При этом клиент вправе выбирать – уменьшить срок кредитования или снизить сумму ежемесячного взноса, что привлекательно для семейного бюджета. При возникновении спорных ситуаций обращайтесь к юристам.

Досрочное погашение ипотеки. Что выгоднее?

Взяв ипотечный кредит, многие стремятся при первой же возможности погасить его досрочно. Как правило, речь идет о частичных досрочных погашениях, а не полной сумме оставшегося долга. Очевидно, что досрочное погашение привлекает как возможностью раньше рассчитаться перед банком, так и, в конечном итоге, уменьшить общую сумму переплаты по ипотеке.

Итак, собрав какую-то сумму для частичного досрочного погашения, вы пишите заявление в банке, где просят указать, каким образом пересчитывать график платежей и предложено два варианта

- Уменьшить срок кредита. Т. е. ваш ежемесячный платеж остается таким, каким он был и раньше, но общий срок ипотеки при этом уменьшается.

- Уменьшить месячный платеж. Иными словами, срок кредита не меняется, но уменьшается ваш ежемесячный платеж, как следствие, уровень обязательств по уплате ежемесячного платежа становится меньше.

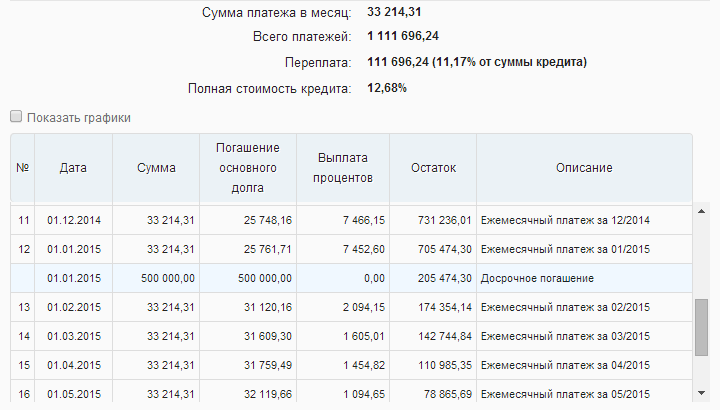

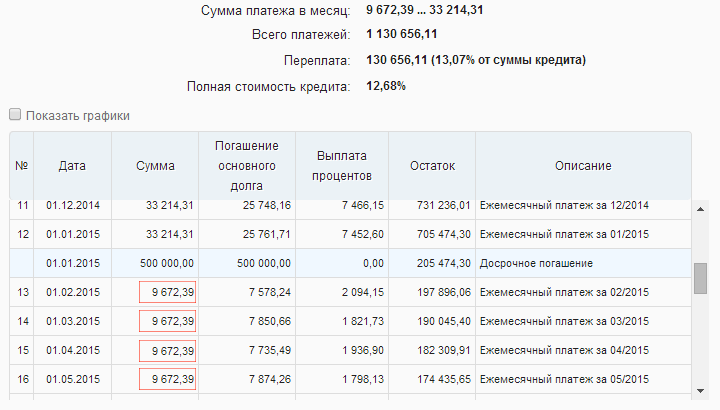

Что выгоднее? Попробуем разобраться. Есть популярное мнение, что первый вариант, предусматривающий уменьшение срока, выгоднее второго. Казалось, как можно было бы в этом усомниться? Возьмем для примера ипотечный кредит на 1 000 000 рублей на 3 года. И через год будем погашать 500 000 досрочно. Ипотечный калькулятор с досрочным погашением поможет рассчитать для случая уменьшения срока платежа переплату в 111 696,24 рублей, и для второго варианта с уменьшением ежемесячного платежа в 130 656,11 рублей. Вроде бы все верно с утверждением: первый вариант кажется более выгодным. Однако давайте чуть подробней всмотримся в эти графики платежей.

Как видно, в этом случае величина переплаты до копейки совпадает с первым вариантом, поэтому оба варианта досрочного погашения с уменьшением срока или уменьшением месячного платежа равноценны по величине переплаты, если погашать кредит по указанной выше схеме. Если вспомнить, что второй вариант обладает дополнительной особенностью в части уменьшения рисков: снижая величину обязательного ежемесячного платежа, ваша финансовая устойчивость становится выше: в случае наступления каких-либо непредвиденных обстоятельств, когда доход может уменьшиться, риски по невыплате кредита меньше из-за уменьшенного обязательного ежемесячного платежа. В таких условиях второй вариант погашения кажется идеальным: одновременно снижая риски, вы не переплачиваете дополнительно кредитору.

Конечно, стоит отметить, что на практике бывают ограничения, которые могут изменить взгляд на выбор варианта с меньшей переплатой. Сюда могут относиться следующие особенности:

- минимальная сумма досрочного погашения. Довольно типична ситуация, когда в кредитом договоре обозначена такая сумма, ниже которой досрочное погашение просто невозможно. В этом случае, если разница между ежемесячными платежами, которую предполагалось каждый месяц направлять на досрочное погашение долга, станет меньше указанной пороговой суммы, то погашение можно будет осуществлять только после того, как набежит в течение нескольких месяцев достаточная для этого сумма. В этом случае переплата между двумя вариантами будет тем более заметной, чем больше будет требоваться времени на накопление минимально возможной суммы для досрочного погашения.

- Штрафы, связанные с досрочным погашением. Как видно во втором варианте погашения требуется большее количество таких операций, поэтому факт применимости штрафов в большем количестве может негативно сказаться на привлекательности варианта снижения ежемесячного платежа.

- Комиссии по досрочному погашению. Ситуация, во многом аналогична штрафам. Стоить отметить, что некоторые кредитные организации любят отличать понятия «штрафы» и «комиссии». Так, например, заявить в своих маркетинговых материалах, что досрочные погашения по ипотечному кредиту предполагаются без каких-либо штрафов, а в сборнике тарифов можно будет обнаружить комиссию «за пересчет графика платежей при досрочном погашении». С комиссиями ситуация осложняется тем, что, как правило, они могут возникнуть из-за необходимых сопутствующих расчетно-кассовых операций, и явно не будут сформулированы как относящиеся к досрочному погашению по ипотеке. Наиболее это актуально для случая, когда ваш ипотечный кредит банк перепродал какой-либо другой организации, но при этом вы по-прежнему вносите ежемесячные платежи в тот банк, где подписывали кредитный договор. В этом случае, свои ежемесячные платежи вы перечисляете на счет нового владельца закладной. Это может быть как счет организации в этом же банке, так и вообще межбанковский перевод. При этом у банка может быть особый режим комиссий для кредитов, которые он перепродал. Так для ежемесячных платежей комиссии могут отсутствовать, но вот если вы захотите осуществить досрочное погашение, то тут могут вступить полноценные тарифы для межбанковских переводов, например в 3% от суммы перевода.

- Необходимость каких-то дополнительных формальных процедур. Для досрочного погашения, как минимум, требуется писать заявление. Для этого необходимо специально приехать в банк, отстоять очередь, потратить время. Принимая во внимание, что, такое заявление часто требуется подать не позднее определенного количества дней до даты уплаты ежемесячного платежа, то возможно для этого придется планировать отдельный визит. Во втором варианте в силу большего количества досрочных погашений будет требоваться больше ваших временных затрат на такие процедуры.

Как выгоднее гасить ипотеку досрочно

Как выгоднее гасить ипотеку досрочно – этот вопрос волнует каждую семью, купившую квартиру благодаря ипотечной форме кредитования. Банковские сотрудники никогда не дадут четкой консультации, ведь чем дольше человек будет выплачивать кредит, тем больше заработает банк. Поэтому большинству людей приходится разбираться самостоятельно или же обращаться за консультацией к финансовому брокеру, который профессионально просчитывает все выгоды и риски.

Особенности ипотечных кредитов

Рассматривая вопрос, как лучше гасить ипотеку досрочно, первоначально следует определить, какой именно формой кредита вы пользуетесь. Существует два вида ипотечного кредитования:

- Аннуитетный – наиболее распространенный вид ипотеки, который предлагают такие крупные коммерческие банки, как Сбербанк, ВТБ и другие. Особенностью кредитования является минимальный первоначальный взнос (или его отсутствие) и равномерный ежемесячный платеж. Проще говоря, банк делит всю сумму кредита, включительно с процентами, на весь термин кредитования. Таким образом, к концу срока финансовая организация может получить свыше 200% прибыли с выданного кредита;

- Дифференцированный – это более выгодный для потребителя вариант кредитования. К сожалению, только несколько банков, лидером среди которых стал Россельхозбанк, готовы выдавать гражданам ипотеку с дифференцированной схемой выплат. Суть схемы заключается в плавном понижении суммы платежей. Однако для получения дифференцированной ипотеки придется внести первоначальный взнос, который обычно составляет от 25 до 40% от стоимости жилья.

Важно! Независимо от выбранного вами типа ипотеки, банк может прописать минимальную и максимальную сумму платежа, что весьма ограничит свободу действий потребителя при досрочном погашении. Поэтому прежде чем идти в банк еще раз внимательно изучите договор или проконсультируйтесь у финансового брокера.

Существует еще и военный ипотечный кредит, финансируемый государством. Такая ипотека имеет существенные отличия по ряду параметров, в число которых входят и условия получения жилья, и сроки, и досрочное погашение.

В любом случае, досрочное гашение жилищного кредита значительно облегчает жизнь потребителя, если он правильно просчитал риски, рост инфляции и экономическую составляющую своих действий. А для этого нужно ответить еще на один вопрос.

Что выгоднее уменьшать – сумму или срок?

Прикидывая как выгоднее гасить ипотеку досрочно, каждый потребитель, воспользовавшийся жилищным кредитом, сталкивается с этим сакраментальным вопросом. Однозначного ответа, как и прямых инструкций к действию здесь нет. Даже при идентичных условиях кредитования каждое досрочное погашение следует рассматривать индивидуально. Такой подход обуславливается массой факторов, начиная с семейных и личных потребностей заемщика и заканчивая экономической ситуацией в стране, а также уровнем инфляции. Немаловажную роль отыгрывают и нюансы отношений с кредитором, ведь банк не посмотрит, что вы погасили часть суммы досрочно, если однажды будет просрочен платеж.

Поэтому давайте рассмотрим оба варианта досрочного погашения:

- Уменьшение срока

Сокращать срок кредитования хорошо в нескольких случаях:

- При аннуитетной системе выплат – уменьшение срока позволит потребителю не только скорее снять обременение с жилья, но и значительно понизит размер переплаты, хотя размер ежемесячного взноса останется прежним. Говоря проще, если потребитель ежегодно платит банку 12% от суммы кредита, то экономия от сокращения термина кредитования на 1 год и составит эти 12%. Получается, чем больше лет урезали, тем меньше переплатили. Однако данная схема работает только в первые годы выплат, то есть именно в то время, когда вы гасите общую процентную сумму;

- При финансовой стабильности – согласно закону №353-Ф3 максимальная кредитная нагрузка на потребителя не должна превышать треть чистого дохода. Конечно, банки стараются выжать максимум прибыли с каждого заемщика, но если потребитель жилищного кредита находится в стабильном финансовом положении, то есть получает высокую зарплату или доход от предпринимательской деятельности, то ему гораздо выгоднее платить более высокие суммы и сокращать срок кредитования. Таким образом, он сможет гораздо раньше распоряжаться купленной недвижимостью по собственному усмотрению;

- Когда погашена процентная составляющая – первые годы заемщик оплачивает только процентную ставку, а само тело кредита сможет погасить только спустя несколько лет. Поэтому если у потребителя появилась возможность погашать долг уже после выплаты начисленных процентов, то рентабельней будет сократить термин ипотеки. Хотя при росте инфляции или нестабильной экономике в стране стоит посчитать, что выгоднее – быстрее получить жилье в полную собственность или обставить его за счет появившихся свободных денег.

В общем, частичное покрытие долга с сокращением срока обычно целесообразнее и экономически более выгодно по многим пунктам. Однако чисто психологически плохо воспринимается человеком, ведь платишь больше, а на первый взгляд толку никакого, хотя по итогам и квартиру получаешь быстрее и денег сэкономишь немало.

- Уменьшение ежемесячного платежа

Уменьшать размер взносов при помощи досрочной выплаты выгодно в следующих ситуациях:

- При дифференцированной схеме платежей – проценты начисляются на остаток общей суммы долга. То есть, оплачивая больше предусмотренного – вы уменьшаете обязательную ежемесячную ставку, т.е. автоматически снижается переплата;

- При угрозе возможного финансового кризиса – если потребитель не уверен, что в дальнейшем сможет своевременно и в полном объеме обеспечить выплаты по кредиту, то разумней будет понизить сумму постоянного взноса за счет досрочного погашения части долга;

- При желании сэкономить в краткосрочной перспективе – частично снизив размер платежей, потребитель получит возможность по своему разумению распоряжаться сэкономленной суммой: положить на депозит, вложить в предпринимательство, задействовать их для дальнейшего досрочного гашения ипотеки.

Важно! И в первом, и во втором варианте досрочного погашения ипотеки, следует вначале уточнить требования банка относительного этого вопроса, ведь кредитор имеет полное право выдвинуть четкие условия внесения ненормированного платежа. Например, запретить вносить деньги досрочно через интернет при помощи онлайн платежа или оплачивать не в том отделении, где оформлялась ипотека. Таким образом, банки пытаются выжать максимум выгоды из кредитных обязательств заемщика.

Как видите, оба варианта закрытия кредита имеют свои преимущества, поэтому выбирать конкретный нужно исходя исключительно из ситуации, в которой находится заемщик. Если опасаетесь, что не сможете правильно оценить все выгоды и возможные риски, обратитесь к финансовому брокеру, который сможет, опираясь на опыт и анализ вашей ситуации, прийти к адекватному выводу, подкрепленному четкими расчетами.

Советы при досрочном погашении ипотеки

В поисках ответа на вопрос, как выгоднее гасить ипотеку досрочно, стоит воспользоваться некоторыми советами экспертов:

- Минимальная сумма досрочного взноса должна равняться как минимум двум-трем платежам, иначе не будет реальной экономической выгоды;

- При высоком уровне инфляции не стоит торопиться с погашением, лучше подождать стабилизации экономики и потратить деньги на насущные проблемы;

- Если у потребителя нет «спасательного круга», то есть сбережений равных хотя бы 2 месячным зарплатам, то погашение кредита до срока чревато просрочками в будущем в случае финансового кризиса;

- Преждевременные выплаты наиболее ликвидны в первые годы пользования ипотечным кредитом, поэтому если вы уже выплатили больше половины суммы, лучше положить свободные деньги на депозит под выгодный процент.

Конечно, данные советы основаны на средних статистических показателях досрочного погашения ипотечных кредитов потребителями. В каждом конкретном случае найти оптимальный вариант, как гасить ипотеку досрочно может только специалист, работающий в сфере ипотечного кредитования. Поэтому обращение к финансовому брокеру перед внеочередным погашением ипотечного кредита будет отнюдь не лишним, и точно поможет найти наиболее подходящий вам вариант.

Что выгоднее уменьшать при досрочном погашении ипотеки: срок или сумму?

Окончила ФУпПРФ, финансово-экономический факультет. 3 года проработала в Финпромбанке на должности «специалист отдела взыскания».

При внесении дополнительного платежа по ипотеке, заемщику предлагается два варианта: сократить срок выплат или уменьшить ежемесячную сумму оплаты. Экономически выгодней выбрать первый способ, однако, этот вариант не всегда идеален. Дело в том, что нужно учитывать график погашения кредита: аннуитетный, где сумма платежа не изменяется на протяжении всего срока кредитования, или дифференцированный, при котором каждый последующий платеж меньше предыдущего.

Помимо этого, важна сумма досрочного погашения и дата внесения платежа, а также финансовая стабильность и возможности заемщика. Каждый случай индивидуален, а поэтому, прежде чем принять решение, нужно внимательно разобраться в нюансах каждого из способов досрочного погашения.

Когда лучше снижать размер платежа

В независимости от того, какой тип платежа прописан в договоре, аннуитетный или дифференцированный, вносить частично досрочную оплату выгоднее в первые годы кредитования. Это связано с тем, что в каждый ежемесячный платеж заложена выплата по основному долгу и оплата процентов.

В первых платежах большая доля вносимых средств покрывает проценты, которые начисляются на оставшуюся задолженность: чем меньше долг, тем меньше будет переплата.

Например, если вы берете 1 млн на 10 лет под 15% годовых, первая и последняя выплата будет выглядеть так:

| Дата выплат | Ежемесячный платеж, руб. | Основной долг (погашение/остаток), руб. | Проценты, руб. |

| 3.12.18 | 16 133 | 3 804 / 999 195 | 12 328 |

| 3.11.28 | 15 187 | 14 996 / 0 | 190 |

Переплата составит 935 073 рублей.

| Дата выплат | |||

| 3.12.18 | 20 662 | 8 333 / 991 666 | 12 328 |

| 3.11.28 | 8 439 | 8 333 / 0 | 105 |

Переплата: 756 038 рублей.

Если досрочное погашение нацелено на уменьшение суммы платежа, то срок кредитования останется прежним, просто проценты будут пересчитаны с учетом нового остатка и, соответственно, размер ежемесячной выплаты изменится в меньшую сторону.

Перед тем, как погасить кредит или ипотеку досрочно, уменьшив сумму платежа, а не срок, нужно понять в каких ситуациях это выгодно:

- Вы понимаете, что ваша финансовое состояние нестабильно, в любой момент может ухудшиться. Тогда сокращение выплат поможет вам пережить возможный кризис и не допустить просрочек по ипотеке.

- У вас есть возможность вносить досрочные платежи маленькими суммами неоднократно и это не противоречит условиям договора: некоторые банки ограничивают количество дополнительных взносов.

- За 1–2 года до закрытия ипотеки вы можете внести крупную сумму, понимая, что в дальнейшем у вас планируются расходы на другие нужды.

Рассмотрим, какая возможна выгода при единоразовой доплате для разных систем начисления процентов. За пример возьмем те же данные: 1 млн на 10 лет под 15% годовых, но при условии досрочного погашения на 100 000 рублей через семь месяцев после выдачи ипотеки.

При аннуитетной системе, где все ежемесячные выплаты равны, увидеть результат досрочного погашения проще:

| Начальный платеж, руб. | Платеж после частично досрочного погашения, руб. | Переплата, руб. |

| 16 133 | 14 469 | 848 625 |

При дифференцированных платежах, где каждая выплата меньше предыдущей, осознать разницу в ежемесячной экономии сложнее, однако попробуем представить это в таблице:

| Платеж за 03.06.19, руб. | Платеж за 03.07.19 (следующий месяц, после доп.оплаты), руб. | 3.11.28 (последний платеж) | Переплата, руб. | |

| Без внесения дополнительного платежа | 20 436 | 19 942 | 8 439 | |

| С внесением | 20 436 | 17 825 | 7 543 | 684 771 |

Получается, на следующий месяц после оплаты вы отдадите на 2117 рублей меньше, а последний платеж сократится на 896 рублей, при этом общая переплата уменьшится на 71267 рублей.

Стоит отметить, что существенно на сумму переплат будет влиять погашение именно в первые годы кредитования, однако ощутить разницу в размере ежемесячного платежа можно только в последние 12–18 месяцев.

Так, если при аннуитетном расчете, вы внесете 100 тыс. рублей 03.07.2027, ежемесячная выплата сократится с 16133 до 9138 рублей, при этом экономия на досрочках составит всего 10909 рублей. При дифференцированной системе ежемесячная сумма снизится с 10079 до 2507, а на процентах вы сэкономите 10667 рублей.

Когда выгоднее уменьшать срок

Если при дополнительном внесении средств выбрать вариант «на уменьшение срока», то вы будете ежемесячно выплачивать ту же сумму, что прописана в договоре, но уже не десять лет, а, например, девять. Количество «освободившихся» месяцев будет зависеть от того, когда и какую сумму вы внесете.

Уменьшение периода кредитования выбирают:

- если хотят поскорее избавиться от долгов;

- располагают большой суммой «свободных денег»;

- не боятся потерять работу и уверены в своем финансовом состоянии на ближайшие 10 лет;

- есть возможность активно погашать долг в первые полгода, если это не противоречит подписанному договору;

- специально выбрали длительный срок кредитования для подстраховки, но при этом имеют возможно вносить больше денег.

При досрочном погашении кредита или ипотеки в первые месяцы, лучше уменьшать срок выплат, а не сумму, потому что начальные платежи в основном перекрывают проценты — долг при этом остается практически неизменным. Рассмотрим два первых и последних платежа при аннуитетной системе:

| Дата | Размер платежа, руб. | Погашение долга, руб. | Погашение процентов, руб. |

| 03.12.18 | 16 133 | 3 804 | 12 328 |

| 03.01.19 | 16 133 | 3 442 | 12 691 |

| 03.10.28 | 16 133 | 15 755 | 378 |

| 03.11.28 | 15 187 | 14 996 | 190 |

Чтобы сократить срок на один месяц, досрочно погашая ипотеку в самом начале, вам нужно будет заплатить: 16133 (обязательный платеж) + 3442 (погашение долга за следующий месяц) = 19575 рублей.

В то же время, если сократить период кредитования на последний порах, придется отдать: 15187 (обязательный платеж) + 14996 (оплата следующего месяца) = 30183 рубля.

Если вы, как и в предыдущих примерах, сможете единоразово внести 100 000 через семь месяцев после получения кредита, ваша выгода составит:

| срок, мес. | переплата, руб. | экономия, руб. | |

| Без внесения дополнительного платежа | 120 | 935 073 | – |

| С внесением | 97 | 679 248 | 255 825 |

| Срок, мес. | Переплата, руб. | Экономия, руб. | |

| Без внесения дополнительного платежа | 120 | 756 038 | – |

| С внесением | 107 | 621 636 | 134 401 |

Так же, как и при уменьшении размера платежа, гасить ипотеку или кредит досрочно с целью сокращения срока выгоднее в первые несколько лет. Если внеочередной платеж будет внесен в мае 2027, экономия составит:

- Для аннуитетной системы – 18615, при этом срок сократится всего на 8 месяцев.

- Для дифференцированной – 14402, а период кредитования будет 107 месяцев, вместо 120.

Обратите внимание, что при дифференцированном типе платежа сокращение срока будет зависеть от суммы пополнения, а не от даты. То есть, если вы вносите 100 000 в мае 2022, то срок сократится на 13 месяцев, а сумма переплат — на 134401 рубль. Если вы отдаете деньги в мае 2027 года, то срок также будет меньше на 13 месяцев, но при этом экономия составит всего 14402 рубля.

Общие советы по досрочному погашению кредита

Рассмотрев подробно каждый вид досрочного погашения в разных платежных системах, можно сделать вывод, что сокращение периода кредитования выгодней, чем уменьшение ежемесячного взноса. Если вы берете 1 млн рублей на 10 лет в декабре 2018 года, под 15% годовых и дополнительно вносите 100 тыс. рублей в мае 2022 года, экономия составит:

| аннуитетный тип платежа, руб. | дифференцированный тип платежа, руб. | |

| Сокращение срока | 255 825 | 134 401 |

| Уменьшение платежа | 86 448 | 71 267 |

Несмотря на существенную разницу в экономии, уменьшение периода кредитования — не всегда лучший вариант. Чтобы понять, что выгоднее при досрочном погашении кредита, сократить срок или платеж, нужно учитывать:

- Финансовое состояние и возможности вашей семьи. Если вы понимаете, что регулярный платеж для вас слишком велик, а в случае минимального снижения зарплаты вы не сможете выплачивать его в полном объеме, то снижайте ежемесячную сумму.

- Допустимое количество внеочередных выплат. Если лимитов и ограничений нет, то выгодней сократить количество платежей. Тем более необязательно отдавать сразу крупные суммы: вы можете доплачивать по 2–3 тысячи к каждому обязательному взносу.

Помимо этого, есть общие советы для тех, кто решил досрочно внести платеж:

- изучите договор — некоторые банки начисляют штрафы за внеочередные выплаты (что противоречит закону, к слову);

- оповестите банк о своем решении;

- обязательно проверьте, пересчитали ли вам проценты после дополнительного платежа;

- при высоком уровне инфляции невыгодно досрочно закрывать кредиты: лучше эти деньги вложить в ремонт или потратить на покупку дорогих вещей;

- если у вас на руках есть крупная сумма, не спешите погашать ипотеку: оформите депозитный вклад с процентной ставкой выше, чем ваша ставка по займу;

- помните, что досрочно внесенные средства вы не сможете вернуть, если возникнет такая необходимость;

- старайтесь отдавать все дополнительные платежи в первые несколько лет кредитования.