5 ключевых ошибок при досрочном погашении кредита и ипотеки

Досрочное погашение — это изменение остатка вашего долга по кредиту перед банком. Оно достигается путем возврата части кредита сверх ежемесячного платежа. В общем случае правильно досрочно погашать кредит, т.к. это уменьшает переплату и помогает закрыть кредит с минимальными финансовыми потерями. Но очень часто люди совершают досрочное погашение не правильно, что приводит к повышенной переплате банку.

Рассмотрим ключевые ошибки при досрочном погашении

Ошибка первая — не заморачиваться досрочным погашением

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег.

Рассмотрим пример

- Сумма кредита 1 млн. рублей под 12% на 24 месяца с датой первого платежа 9 сентября 2018 года

- Вы имеете лишние деньги в размере 200 тыс. рублей, они у вас будут 31 января 2022 года

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту.

Механизм экономии следующий

- Досрочное погашение уменьшает ваш долг по кредиту(остаток долга)

- Проценты в банке начисляются на остаток долга, следовательно при его уменьшении проценты уменьшатся.

Это следует помнить и обязательно стараться досрочно погасить кредит.

Читайте также: Возможен ли возврат страховки при досрочном погашении?

Ошибка вторая — не следить за своими платежами банку

Сейчас можно погасить досрочно 2мя способами — походом в банк и написанием заявления или через интернет банк.

Многие совершают ошибку и не учитывают, что им нужно каждый месяц оплатить платеж

Возьмем пример.

- У вас есть кредит с ежемесячным платежом 15 тыс. рублей 15 числа каждого месяца

- У вас есть свободная сумма 50 тыс. рублей.

Вы решили погасить досрочно и пошли банк. Там вы написали заявление, что в ближайшую дату 15 числа нужно погасить ваш кредит досрочно в сумме 50 тыс. рублей. Вы внесли деньги через кассу и ждете осуществления досрочки.

Но вы забыли, что на вашем счету должно быть еще 15 тыс. рублей. В результате банк сначала списал 15 тыс. рублей в счет ежемесячного платежа, а потом попытался сделать досрочное погашение на 50 тыс.

Для справки: досрочное погашение делает программа, которая пытается уменьшить остаток на вашем счете на 50 тыс. Она это не может сделать, т.к. на вашем счете осталось 50 — 15 = 35 тыс.

Суммы 35 тыс. явно не достаточно для осуществления досрочного погашения на указанную в заявлении сумму. Ваши деньги в размере 35 тыс. остаются лежать на счете и вы узнаете о проблемах с досрочкой только при следующем походе в банк.

Важный совет: всегда проверяйте наличие средств для ежемесячного платежа и следите за тем, чтобы после даты досрочки деньги ушли в досрочку(списались со счета)

Ошибка третья — погашать когда появятся деньги любыми суммами.

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному.

Есть 2 варианта:

- Банк списывает деньги для досрочного погашения в дату ближайшего платежа по кредиту

- Банк списывает деньги точно в дату погашения. Этот вариант применяет Сбербанк, ВТБ, Райффайзен и ряд других банков

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

- Банк смотрит, сколько процентов нужно начислить за 15 дней пользования средствами 100 000 рублей. Это будет допустим сумма 5 тыс. рублей. Банк сначала списывает проценты из суммы досрочки, а потом уже оставшуюся сумму с остатка долга

- Банк пытается списать 5 тыс рублей, а на счету только 1 тыс. Банк списывает 1 тыс. рублей в счет уплаты процентов. Никакого досрочного погашения — уменьшения остатка долга не происходит. Вы просто заплатите банку проценты заранее — это вам не выгодно.

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

В случае Сбербанка советуем досрочно погашать кредит суммами, больше чем ежемесячный платеж. Делать это лучше всего в дату очередного платежа. Тогда досрочное погашение сработает наиболее эффективно.

Ошибка четвертая — копить и гасить потом сразу большой суммой.

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

- Аннуитетный платеж складывается из процентов и суммы в оплату тела займа. Он каждый раз одинаков согласно формуле расчета аннуитетного платежа.

- Сумма в оплату тела займа первоначально очень низкая, а процент банку очень большой.

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа 9 сентября 2018 года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов.

В случае внесения доп. платежа через 1 год мы выплатили процентов примерно на 4 тыс. меньше, чем если погасили частично через 2 года.

Чем раньше вы осуществляете досрочное погашение, тем меньше вы заплатите банку. Копить и потом гасить сразу большой суммой — неправильно. Экономия при досрочке в этом случае будет меньше

Конечно этот случай, не совсем идеален. Нужно было бы рассмотреть, погашение по 50 тыс. через 1, 2 и 3 года против же 150 тыс. через 4 года, но результат бы остался таким же — погашать раньше всегда выгоднее с точки зрения математики.

Ошибка пятая — не иметь финансовую подушку

Погашать сверх ежемесячного платежа хорошо, но нужно оценивать свои силы. У вас должна быть финансовая подушка — 3, а лучше 6 ежемесячных платежей по кредиту. Это на случай, если вас или супругу уволят с работы, вы заболеете ну и т.д. Могут быть форс-мажорные обстоятельства, которые не освободят никак вас от ежемесячного платежа по кредиту.

Что толку, если вы погасите кредит досрочно, потом не будете иметь средств заплатить месячный платеж? При просрочке платежа банки накладывают штрафы и пени. Их придется заплатить и они полностью сведут экономию на досрочке к нулю.

Совет

Обязательно возьмите справку после полного досрочного погашения об отсутствии задолженности, закройте все счета по кредиту и получите справки о закрытии. Это убережет вас от неожиданных сюрпризов от банка.

На сколько лет выгоднее брать ипотеку?

Ипотека от других видов кредитных продуктов банков отличается двумя основными признаками: особым целевым жилищным характером и длительным сроком действия обязательства.

Ипотека от других видов кредитных продуктов банков отличается двумя основными признаками: особым целевым жилищным характером и длительным сроком действия обязательства.

На ипотечный кредит заемщик может приобрести только объекты недвижимости. Большинство банков кредитует граждан под жилое недвижимое имущество, лишь немногие – под коммерческие помещения.

Срок пользования заемными средствами при этом может достигать 30 лет. Очевидно, что за столь длительный период времени заемщику придется выплатить ощутимо высокую сумму переплаты по займу. Но при маленьком сроке действия ипотечного займа платежи по кредиту могут оказаться для заемщика неподъемными.

О том, на какой срок выгоднее брать ипотеку, поговорим в данной статье.

На что влияет срок ипотечного кредитования?

Всем известны три основных критерия кредитования – возвратность, платность и срочность. Любое предоставление заемных средств должно удовлетворять этим трем признакам, иначе это действие уже не будет признаваться кредитом.

Без возвратности предоставление денежных средств будет считаться дарением, без платности – рассрочкой, а без срочности – вообще несуразицей. Срок пользования заемными средствами является главным признаком кредитования.

Для ипотеки характерны достаточно продолжительные периоды пользования деньгами. Обычно это 10, 15, 20 лет, иногда больше. Максимальный срок ипотечного кредитования равен 30 годам.

Срок ипотеки всегда фиксируется в договоре кредитования по обоюдному согласию сторон. При этом каждый заемщик имеет законное право досрочного погашения ипотечного займа в случае улучшения его финансового состояния. Препятствовать этому банк не может, как и не может взимать за это дополнительные комиссии или проценты.

Часто банки прописывают такие санкции в ипотечных договорах, намеренно забывая уведомить об этом вторую сторону сделки. Поэтому нужно внимательно читать текст соглашения на предмет проверки таких невыгодным для заемщика нюансов.

Почему нужно думать о сроке, когда берешь ипотеку? Со сроком важно определяться именно на этапе оформления сделки, ведь от этого фактора будут зависеть условия дальнейшего сотрудничества с банком.

Срок может напрямую оказывать влияние на следующие факторы:

Брать ипотеку на длительный срок или нет – личное дело каждого. Все зависит от приоритетов и текущих запросов заемщика. Долгосрочная ипотека чревата большими переплатами, но позволяет даже при небольшом доходе надежно обслуживать действующий кредит.

На сколько лет выгоднее брать ипотеку?

Все же каждый период ипотечного кредитования имеет свои достоинства и недостатки, с которыми нужно ознакомиться перед оформлением займа. Выбор же лучше осуществлять в зависимости от текущих ожиданий клиента.

Рассмотрим особенности получения ипотеки в разрезе нескольких пятилеток:

Как выгоднее брать ипотеку – на 10 или 20 лет? Выгоднее с экономической точки зрения оформлять заем на 10 лет или 15 лет. Размер переплаты оказывает в этом случае решающее значение.

Для десятилетнего кредитования переплата соответствует финансовым запросам банка и изменениям экономической ситуации в стране. Для заемщика она вполне приемлема. Он также может уменьшить долговую нагрузку через периодические досрочные выплаты.

Чем раньше заемщик расплатиться с банком по ипотечному кредиту, тем меньше он потеряет в деньгах и в ликвидности купленной недвижимости.

Чем раньше заемщик расплатиться с банком по ипотечному кредиту, тем меньше он потеряет в деньгах и в ликвидности купленной недвижимости.

Ипотеку всегда можно рефинансировать в другом банке или в том же кредитном учреждении, но по более выгодным условиям.

Срок в том числе также может быть изменен при оформлении нового ипотечного договора или дополнительного к нему соглашения на тот, который заемщик считает более приемлемым на данном этапе.

Изменение срока должно быть одобрено банком. За счет рефинансирования можно существенно сократить срок действия долгового обязательства и размер уплаченных банку процентов.

На какой срок лучше брать ипотеку при досрочном погашении?

Досрочное погашение – это один из ключевых факторов, влияющих на выбор срока при оформлении ипотеки. Если заемщик желает досрочно погасить свои обязательства, он вправе это сделать. Но для этого, как правило, банк заранее уведомляется специальным заявлением.

Эксперты не советуют досрочно погашать ипотеку во время высокой инфляции в стране. Лучше трать деньги на обустройство жилья или иные нужды.

При какой ипотеке лучше осуществлять досрочное погашение?

Выгодно ли брать ипотеку на длительный срок и гасить досрочно? Нет, не выгодно. Намного выгоднее досрочными взносами расплачиваться по краткосрочной ипотеке.

Выгодно ли брать ипотеку на длительный срок и гасить досрочно? Нет, не выгодно. Намного выгоднее досрочными взносами расплачиваться по краткосрочной ипотеке.

Таким образом можно уменьшить переплату и быстрее расстаться с долговым обязательством. При длительном же сроке действия ипотечного договора досрочная выплата будет бесполезной.

При длительном ипотечном займе желательно вносить досрочные выплаты в первый год действия договора. Банку же слишком быстрая оплата долга не выгодна, поэтому многие из кредитных учреждений прописывают заранее в договоре запрет на досрочное погашение займа ранее 3 месяцев действия соглашения. В 2022 году, к примеру, такой запрет действует в Сбербанке и некоторых других финансовых учреждениях.

При осуществлении досрочного погашения нужно точно определить ту сумму, которую планируется внести свыше установленного графиком платежей размера.

Подача заявления в банк необходима для того, чтобы банк знал о том, сколько денежных средств нужно будет списать с Вашей карты в счет погашения кредита. Если уведомление банком получено не будет, в привычную дату платежа он спишет столько, сколько Вы платили каждый месяц.

Выгода досрочного погашения в первой половине кредита

Вносить досрочные платежи по ипотеки лучше всего в первой половине срока действия договора.

Это обусловлено тем, что платежи по кредиту уплачиваются в аннуитетной форме. Это значит, что выплаты имеют неизменное значение на всем сроке. При дифференцированном способе оплаты такой вариант уже будет не предпочтительным.

Кроме того, первую половину срока заемщик по большей части выплачивает банку проценты, размер которых с каждым разом снижается за счет увеличения доли основного долга. Поэтому к половине срока выплаты большую часть прибыли банк с Вас уже получит.

В связи с этим рекомендуется учитывать две основные особенности:

В связи с этим рекомендуется учитывать две основные особенности:

- Досрочное погашение ипотеки на ее поздних сроках не принесет финансовой выгоды;

- Начинать осуществлять досрочные погашения нужно как можно раньше.

Расплачиваясь по кредиту вперед срока на первом этапе отношений с банком, клиент существенно снижает размер переплаченных по займу процентов.

Главное при этом, совершать эти действия в соответствии со всеми действующими требованиями банка. Без его уведомления или получения согласия можно пропустить сроки списания денежных средств или заплатить дополнительные комиссии.

После предполагаемой даты расчета и списания средств, нужно удостовериться в том, что деньги банком были получены и пошли в счет досрочного погашения.

Нередко можно встретить кредитные организации, которые за досрочные погашения ипотечных займов в первый год накладывают на своих заемщиков штрафы. Но мало, кто из граждан способен рассчитаться с многомиллионным займом всего за 12 месяцев.

В вопросе досрочного погашения ипотеки особое место занимает перерасчет страховки. Если человек вернул кредит раньше срока, риски потери его здоровья или жизни уже никакого отношения к банку не имеют. Однако, полную страховую сумму он обязан уплатить сразу при получении заемных средств.

Теоретически заемщик, досрочно расплатившийся по кредиту, имеет право вернуть часть суммы уплаченной страховки. На практике же часто такой запрет прописывается в страховом договоре.

Несмотря на это заемщики идут в суд, где отстаивают свои права на возврат излишне уплаченных средств. Судебная практика по таким вопросам неоднозначна.

Выбор ипотечного кредита – ответственное решение, от которого многое зависит. Заемщики желают оформить жилищный кредит на самых выгодных для себя условиях. При этом всю выгоду от такой сделки получает кредитное учреждение.

Срок ипотечного займа непосредственно влияет на размер переплаты по кредиту, размер ежемесячных платежей, ставку процентов по ипотеке и многие другие факторы. Рекомендуется оформлять среднесрочную ипотеку, не создающую особых финансовых трудностей и сильных переплат.

Видео: На какой срок брать ипотечный кредит?

Как выгоднее досрочно гасить ипотеку — рекомендации для заемщиков

Как выгоднее досрочно гасить ипотеку выясняют добросовестные заемщики, у которых появились свободные средства.

Рассчитаться с долгами как можно скорее — хорошее дело, и неважно, желает человек уменьшить размер удорожания, снизить сумму ежемесячной выплаты или сократить срок действия договора.

Но следует внимательно изучить условия, чтобы не оказаться в проигрыше.

Подробно о вариантах изменения графика платежей

Если платить больше ежемесячной выплаты по ипотеке что изменится?

Можно ли досрочно погасить ипотеку? В настоящее время многие семьи пользуются услугами финансовых организаций, чтобы улучшить жилищные условия.

Общеизвестно, что ипотечный заём оформляется на длительный срок, при этом банком не запрещено вносить оплату с опережением графика.

Для начала требуется внимательно изучить условия договора. В большинстве случаев финансовые организации позволяют досрочно гасить долг, но это должно быть прописано в соответствующем документе.

Тем, кто намерен преждевременно внести определенную сумму в счет погашения задолженности по ипотечному кредиту, следует обратить внимание на пункты договора, где указано:

- нужно ли ставить в известность сотрудников банка перед погашением внеочередного платежа;

- какая комиссия предусмотрена;

- период оплаты — возможно существуют специальные дни для внесения платежа не по графику;

- минимальная и максимальная сумма взноса;

- отделение банка, в котором разрешено погашать задолженность.

Важно! Если клиент не обращает внимания на график погашения, осуществляет платежи преждевременно, то это не освобождает его от уплаты обязательного ежемесячного взноса.

Банк назначает дату погашения на каждое 28-е число месяца. Клиент вносит внеочередной платёж 15-го числа, при этом сумма взноса превышает размер обязательного ежемесячного платежа. Несмотря на это, 28-го числа оплату придется повторить, чтобы избежать просрочки и не нарушить условий договора.

Платеж, внесенный не по графику, идет на досрочное погашение, уменьшает общую задолженность по договору. Проценты, начисляемые на сумму долга, как правило, пересчитываются.

График погашения составляется несколькими способами:

- Аннуитетный платеж — клиент платит равными частями на протяжении всего срока действия договора. После внесения обязательной ежемесячной суммы, средства распределяются таким образом: одна часть идет на погашение тела кредита (основной суммы долга), другая — гасит начисленные проценты.

- Дифференцированный график погашения — это когда основную сумму займа разделяют на равные части, а проценты начисляют на остаток задолженности, как и в аннуитетном графике погашения. Данный способ выплат не совсем удобный, так как платеж в начале срока достаточно большой, но в то же время он выигрывает по размеру удорожания. Если сравнивать одинаковые условия, то первая оплата по дифференцированному графику погашения в среднем на 25% выше аннуитетного.

Заметим! График погашения с аннуитетным платежом используется финансовыми организациями чаще всего.

Существует два варианта изменения графика:

- сократить срок действия договора путем увеличения платежа либо внесение дополнительных сумм;

- уменьшить размер платежа, но оставить без изменений срок погашения.

Прежде чем переделывать план погашения задолженности, необходимо определить, какой из способов наиболее выгодный для заемщика:

- одни желают уменьшить размер удорожания;

- другие хотят сократить сумму ежемесячной выплаты.

В каком случае выгодно уменьшать срок

Чаще всего уменьшают срок кредита те заемщики, кто оформил ипотеку с аннуитетным графиком погашения. Такие люди, как правило:

- располагают денежными средствами, т. е. могут вносить оплату большими суммами, а длительный срок выбирают для «подстраховки», мало ли что в жизни произойдет;

- желают снизить размер переплаты;

- выплатили более половины долга, стремятся поскорее избавиться от «кредитных уз».

Клиент вносит ежемесячно сумму большую, чем указано в договоре. «Лишние» деньги покрывают часть основной суммы долга, при этом размер обязательного платежа остается прежним.

Что выгоднее при досрочном погашении ипотеки: уменьшать срок или сумму

Практически все ипотечные заемщики стараются вносить больше денег, чем положено. Как выгоднее гасить ипотеку досрочно: уменьшение платежа или срока в разных ситуациях имеет свои плюсы. Давайте разберемся в каких.

Подробно о вариантах изменения графика платежей

Российские банки работают с ипотекой в 99% случаев по системе аннуитетных выплат. Их суть в том, что сначала гасятся преимущественно проценты по кредиту, а потом выплачивается банковский долг (тело займа). После досрочного погашения параметры кредита изменяются, так как изменяется размер задолженности перед организацией. Поэтому сотрудникам банка приходится переделывать график платежей.

- сократить срок кредита при неизменном ежемесячном платеже;

- уменьшить платеж, но оставить то же количество месяцев выплат.

В каком случае выгодно уменьшать срок

Досрочная выплата в 50-100 тысяч рублей позволяет сократить срок на несколько месяцев.

Если открыть кредитный калькулятор и просчитать все варианты, то при однократном досрочном погашении выгоднее все же уменьшение срока. Так как размер платежа в этом случае останется тот же, сумма переплаты банку по кредиту станет меньше.

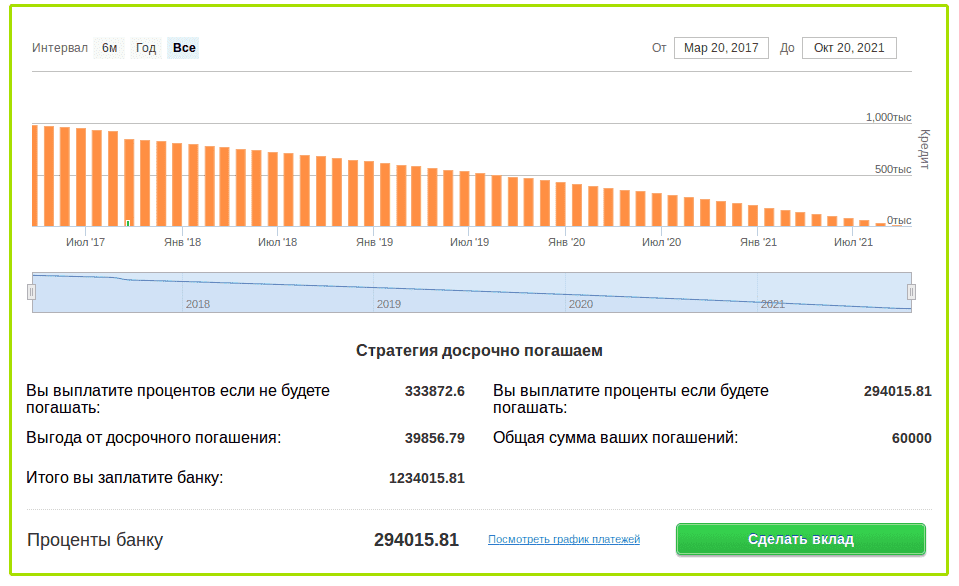

Рассмотрим ситуацию, когда для покупки недвижимости взят заем под 12% (аннуитетный тип платежей) в размере 1 млн рублей. Выплаты начинаются 20 марта 2017 года. Например, в сентябре заемщик получает премию в 60 тысяч рублей и решает ей погасить часть ипотеки. Если он выбирает после досрочки уменьшение срока выплат, то получает выгоду от досрочного погашения в 39856.79 рублей.

Когда лучше согласиться на уменьшение суммы

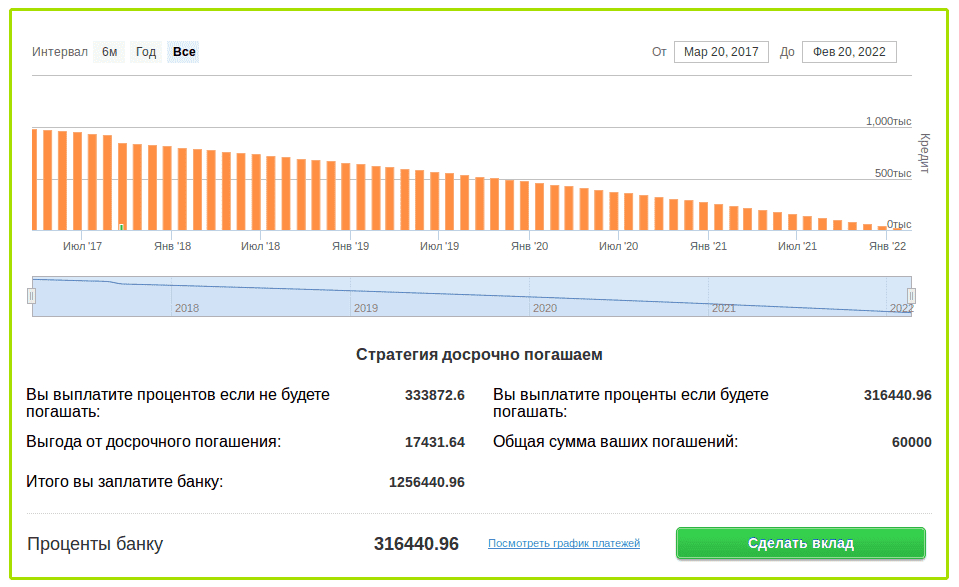

Та же история с ипотекой в 1 млн рублей выглядит на графике выплат таким образом при уменьшении суммы.

Переплата выйдет больше по сравнению с уменьшением срока: 316440.96 против 294015.81. Выгода от однократного досрочного погашения с уменьшением платежа составить чуть более 17 тысяч рублей. Получается, минимизировать ежемесячную сумму не очень выгодно? Не совсем так.

Система выплат с уменьшением суммы платежа поможет, например, в сложной финансовой ситуации, при уменьшении дохода заемщика. Снижение суммы вносимых средств, естественно, поможет пережить кризис и не допустить просрочек. Эксперты по семейным финансам советуют, если есть выбор, на какой срок выгоднее брать ипотеку при досрочном погашении, придерживаться такой стратегии:

- брать на максимально возможный срок;

- при первой же возможности вносить оплату досрочно.

Ведь лучше быть с квартирой в собственности, хоть и переплатить на 10 тысяч больше, чем рисковать единственным местом для жилья после временного личного финансового кризиса.

Советы при досрочном погашении ипотеки

Выбирать, как лучше выплачивать ипотеку досрочно, надо исходя из ситуации: личной и семейной. Следует обратить внимание и на инфляцию в стране: будут ли обесцениваться деньги. При высокой инфляции советуют не спешить с досрочкой, а покупать товары, обустраивать квартиру.

Если ограничений на максимальные досрочные выплаты нет, подойдет любой вариант: экономически это практически одинаково. Хотя лучше согласиться уменьшать размер платежа, а затем каждый месяц вкладывать сэкономленные деньги в досрочку.

Если есть ограничения на досрочное погашение, то выгоднее – сократить срок. Это экономически более эффективно.

Если в семье возможно сокращение дохода в ближайшие годы, то лучше сократить платеж. Первое время “лишние” деньги можно вносить на досрочку, сокращая и сокращая платеж, а в сложное время выплачивать небольшой платеж.

Учтите свой характер. Если вы оптимист по жизни и не боитесь потерять работу, то после досрочного погашения сокращайте срок. Если ваш стакан всегда наполовину пуст — сокращайте размер выплаты.

Когда лучше гасить ипотеку досрочно?

Если ипотека выбрана на длительный срок, то желательно первое досрочное погашение внести в первый же год. Например, если в описанном выше примере мы внесем досрочный платеж не 18 сентября, а 20 июня (на три месяца раньше), то при уменьшении срока платежа переплата составит 292014.44 (против 294015.81). Экономия составит около двух тысяч рублей.

Если каждая тысяча переплаты дорога вам, то желательно гасить так быстро, как позволяют ваша ситуация и договор с банком. Так, Сбербанк прописывает, что досрочка возможна только через три месяца после первого платежа. Ведь банку невыгодно быстрая оплата долга.

Помните, чем раньше дата досрочного платежа, тем быстрее уменьшается остаток долга по ипотеке. Чем меньше остаток, тем меньше проценты в итоге.

Максимальный срок ипотеки в России

Максимальный срок ипотеки в России

Насчет ипотечных кредитов в народе ходит много мифов и домыслов. Для тех, кто собрался получить ипотеку, рассказываем про сроки, выгодные условия и лайфхаки. Мы помогли получить одобрение не одной сотне клиентов, поэтому у нас есть, чем с вами поделиться.

Максимальный срок ипотечного кредита

Разные банк и предъявляют разные требования к заемщику, но предлагаемые условия, как правило, зависят от одних и тех же критериев: тип недвижимости, цена, первоначальный взнос, срок кредита, платежеспособность заемщика. Разумеется, кредит, взятый на длительный срок, для кредитной организации значительно выгоднее краткосрочного: чем он длиннее, тем больше процентов вы отдаете банку.

В законодательстве нет никакого ограничения по срокам. В п. 1 ст. 9 Федерального закона от 16 июля 1998 г. N 102-ФЗ «Об ипотеке (залоге недвижимости)» сказано лишь, что в договоре об ипотеке помимо прочих обязательных условий должен быть прописан срок исполнения обязательства, обеспечиваемого ипотекой.

Получается максимальный срок может быть и 50, и 70 лет, или, как в Швейцарии, все 100, но на практике ипотека на долгий срок предполагает кредит до 30 лет. Некоторые кредитные организации ко всему прочему ограничивают сроки таких программ моментом, когда заемщик достигнет пенсионного возраст а, — но есть и те, кто разрешает выплачивать ипотеку и на пенсии.

Длительный срок кредита удобен не только банк у – для заемщика это означает более комфортные условия платежа, пусть даже в долгосрочной перспективе он переплатит на процентах. К примеру, взяв сумму 5 млн рублей на 5 лет под 11,5%, вы ежемесячно будете отдавать банк у 110 000 рублей. При той же сумме, но взятой на срок 20 лет, каждый месяц придется платить 53 000 рублей – вдвое меньше.

Кроме того, кредитный скоринг, проведенный банк ом, скорее даст положительную оценку заемщику, который берет кредит на десятилетия. Система посчитает ваши доходы, расходы, кредитную нагрузку, вероятные будущие траты и вынесет решение. Естественно, если взять кредит надолго, упадет и сумма платежа — а значит снизится общая финансовая нагрузка в месяц. Система поймет, что вам точно хватит денег на кредит и даст положительный ответ.

Полезно знать!

Если подать заявку на нестандартный срок (23 года вместо кругленьких 25-ти), сумма платежа изменится незначительно, а вот шанс получить согласие банка вырастет.

При этом за счет частично-досрочных платежей вы сможете выплатить ипотечный займ быстрее, в результате общая переплата будет меньше. В этом и состоит основной плюс ипотеки, оформленной на долгий срок – можно платить в комфортном режиме. Если доходы вырастут, можно будет вносить дополнительные деньги, чтобы уменьшить «тело» кредита; а если дела пойдут хуже, погашать только ежемесячный платеж.

Основная проблема ипотечного кредита, оформленного на максимальный срок – сложность с обменом жилья, если вы не планируете рассчитаться быстрее. К примеру, если вы взяли кредит на 20 лет, но уже через 5 лет семья стала больше, и появилась необходимость в квартире побольше, решить вопрос с продажей текущего варианта под ипотекой можно, но просто и быстро не получится. Есть несколько вариантов, но все они далеки от элементарной схемы «продал-купил».

Максимальный срок ипотеки в России в разных банках

Сбербанк – 30 лет

Райффайзенбанк – 25 лет

Промсвязьбанк – 25 лет

Россельхозбанк – 30 лет

Газпромбанк – 30 лет

Минимальный срок ипотечного кредита

Так же, как и максимальный, минимальный срок в законодательстве не прописан. Поэтому теоретически он может равняться и нескольким дням, но на практике действие ипотечного договора начинается от года.

На минимальном сроке ипотеки и переплата будет невелика, однако в этом случае банк и обычно повышают ставки. Кроме того, кредитные организации настороженно относятся к выдаче краткосрочных ипотечных займов, поэтому если вы твердо нацелились взять деньги на небольшой срок, возможно, проще будет получить потребительский кредит.

При коротком сроке кредита ежемесячный платеж будет большим. Если возьмете 5 млн рублей на 3 года под 11,5%, ежемесячно будете отдавать банк у по 165 000 рублей в месяц.

Считается, что оптимальный размер ежемесячной выплаты по ипотечному кредиту – не больше 30% от общих доходов заемщика. Расчет строится на том, что даже при сокращении доходов заемщика, он все равно сможет выплачивать банку ежемесячные платежи. Но многие банки допускают выдачу ипотечного кредита и при ежемесячном платеже равном 40-60% от общего дохода заемщика или суммы дохода всех членов семьи заемщика.

Однако ежемесячный платеж по ипотеке, взятой на минимальный срок, чаще всего превышает те самые 40-60%, поэтому кредитные организации отказывают заявителю в займе. Если вы полагаете, что лучше взять ипотеку на короткий срок и отдавать почти весь свой заработок банк у, чтобы быстрее расплатиться, и рассчитываете прожить на 10-15 тысяч рублей в месяц, банк скорее всего вам откажет. У кредитной организации своя арифметика – скоринг учтет все необходимые траты, заложит деньги на экстренные ситуации, и все это выльется в гораздо большие суммы, чем запланированные вами. В такой ситуации можно оформить среднесрочную ипотеку и расплатиться досрочно, если доходы или умение экономить позволяют это сделать.

Минимальный срок ипотеки в разных банках

Сбербанк – 1 год

Райффайзенбанк – 1 год

Промсвязьбанк – 3 года

Россельхозбанк – 1 год

Газпромбанк – 3 года

На какой срок выгоднее брать ипотеку

Оптимальным сроком ипотеки считаются 7-8 лет. На этом сроке платеж достаточно щадящий — всего в 2 раза больше платежа, который вы вносили бы, взяв кредит на более длительный срок, зато переплата существенно меньше. Обычно за этот период заемщик успевает безболезненно расплатиться с банком и при этом не вести чересчур аскетичную жизнь.

Сейчас банки не штрафуют заемщиков за досрочную выплату, поэтому можно спокойно брать срок «с запасом» и после погашать сумму частично-досрочными платежами.

Эксперты советуют брать максимально допустимый срок. И большинство людей действительно полагают, что лучше заложить в договоре максимальный срок в 20-30 лет и по возможности вносить досрочные платежи. Это, в общем и целом, верно, но для начала советуем определиться, сможете ли вы совладать с собой и отдать лишние деньги банку. Многие люди психологически не готовы откладывать дополнительные рубли, чтобы быстрее закрыть кредит. Тем, кто знает о такой своей особенности, лучше брать ипотеку на короткий срок, чтобы обязательные платежи по графику их дисциплинировали. Иначе планы рассчитаться быстрее так и останутся планами, а итоговая переплата значительно увеличится.

Чтобы определить, какой срок будет самым подходящим именно для вас, нужно посчитать расходы. Определитесь с ценой жилья, которое вы будете присматривать. Посчитайте, сколько денег у вас есть на первоначальный взнос и сколько придется брать у банка. Высчитайте 40% от своей зарплаты – такой ежемесячный платеж позволит вам не слишком затягивать полную выплату и при этом оставит место для маневра. На оставшиеся деньги вы сможете более-менее комфортно жить.

Зная сумму кредита, ежемесячный платеж и проценты, с помощью ипотечного калькулятора можно высчитать свой оптимальный срок ипотеки. Кстати, такой расчет, сделанный заранее, поможет и в одобрении кредита. Вычислив комфортные условия, вы подадите заявку, в которой будут адекватные сроки и суммы, а значит шансов на положительное решение банка будет гораздо больше.

Есть еще один вариант проверки себя и своих возможностей. Примерно за полгода до планируемого кредита и сделки начните откладывать деньги в сумме, аналогичной предполагаемому платежу. Если вы можете более-менее легко обойтись без этих денег в семейном бюджете, значит, особых проблем с оплатой кредита не возникнет. А зная размер ежемесячных взносов, можно легко высчитать время, на которое следует оформить займ.

Кстати, накопленные во время такой «тренировки» деньги можно добавить к первоначальному взносу или оставить на отдельном счете как «подушку безопасности». Специалисты в любом случае советуют отложить сумму, равную 1-2 платежам на банковском счете, можно даже на специально заведенном отдельном. Это позволит в экстренных случаях не портить кредитную историю, не попадать на штрафы и пени. Ведь случаи, когда внезапно не хватает денег на оплату, могут произойти с каждым — отпуск, командировка, увольнение или больничный. Хорошая кредитная история позволит вам улучшить условия кредитования через рефинансирование, если ставки на рынке снизятся — лучше отложить деньги заранее, чем лишать себя такой возможности.

На сколько лет дается ипотека по специальным программам

Если при обычном кредитовании заемщик сам решает, на какой срок лучше брать ипотеку , то в случае оформления кредита по специальным программа м его срок может ограничиваться государством.

Военная ипотека

Максимальный срок ипотечного кредита зависит от момента, когда участник достигнет предельного возраст а пребывания на военной службе. Либо когда окончится срок нового контракта о прохождении военной службы, если такой контракт был заключен после наступления установленного федеральным законом предельного возраст а пребывания на военной службе. Предельный возраст определяется в ст. 49 Федерального закона от 28.03.1998 № 53-ФЗ «О воинской обязанности и военной службе» — в зависимости от пола и звания составляет от 45 до 70 лет.

Как правило, военную ипотеку оформляют с 22 до 45 лет. Такое ограничение связано с тем, что работа военных опасна, и на пенсию они выходят раньше, чем гражданские.

Ипотечные программы для молодых семей

Государство поддерживает молодые семьи и предоставляет субсидию для улучшения жилищных условий. Чтобы участвовать в программе кредитования, семья должна соответствовать требованиям:

- возраст обоих супругов не может превышать 35 лет на момент получения субсидии на приобретение жилья;

- молодая семья должна быть официально признана нуждающейся в улучшении жилищных условий;

- уровень доходов семейной пары должен позволить им в дальнейшем платить по кредиту;

- участвовать в программе может семейная пара с детьми; семейная пара без детей, но тогда брак должен быть заключен не меньше чем за год до момента вступления в программу;

- один родитель, воспитывающий ребенка, тоже может участвовать в этой программе.

В результате участия в программе семья может получить сертификат на определенную сумму, которая будет выдана в счет кредита, либо оформлена как первоначальный взнос. На какой срок дается ипотека по данной программе, полностью зависит от банковской организации, в которую обратятся участники.

Ипотека для пенсионеров

Если доходы пенсионера позволяют платить ежемесячные взносы по ипотеке и при этом приобретать все прочие необходимые вещи: еду, одежду, лекарства, оплачивать коммунальные расходы, медицинскую помощь, транспортные расходы и прочее, некоторые банк и готовы кредитовать такого человека. Максимальный срок такой ипотеки, как правило, ограничен общими условиями, существующими в конкретном банк е, но некоторые кредитные организации ставят дополнительное условие .

К примеру, Сбербанк готов предоставить ипотечный кредит пенсионеру хоть на 30 лет, но при этом к моменту погашения кредита возраст заемщика не должен превышать 75 лет.

Еще одна особенность выдачи ипотеки возрастным гражданам — если срок кредитования приходится на предпенсионный и пенсионный возраст (55 лет для женщин и 60 для мужчин), платеж будет поделен на части. Большую часть долга нужно будет выплатить до пенсии, потому что на период пенсии банк учтет минимальный доход. Нередко можно увеличить сумму кредита и вероятность одобрения, сокращая период выплаты кредита . Но некоторых заемщиков платежи на короткий срок могут не устроить. Таким клиентам лучше ориентироваться на другие банки, кредитующие до 65-70 и даже 85 лет.

Каков максимальный срок ипотеки её действия и погашения? Сколько времени занимает оформление и рассмотрение заявки банком?

При планировании покупки жилья в ипотеку, потенциальному заемщику важно знать, как долго придется ждать рассмотрения заявки, как скоро он сможет воспользоваться средствами банка и какой срок ипотеки является самым выгодным.

Из статьи вы узнаете каков максимальный и минимальный сроки погашения ипотеки, а также на какой промежуток времени лучше всего брать кредит на недвижимость?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Каков максимальный и минимальный сроки погашения ипотеки?

Оформить ипотеку на недвижимость или для строительства жилья сегодня можно в любом коммерческом банке.

Оформить ипотеку на недвижимость или для строительства жилья сегодня можно в любом коммерческом банке.

Желая получить перед конкурентами преимущество, банки стремятся предложить клиентам оптимальные условия: приемлемую процентную ставку, льготные условия, быструю скорость одобрения заявки и последующего оформления, а также различные варианты срока пользования ипотечным займом.

Если заемщику принципиально получить заем в определенном банке по каким-либо причинам (зачисление зарплаты на карту этого банка, льготные условия, участие в государственных программах и пр.), узнать о максимальном и минимальном сроке ипотеки необходимо в отделении банка или на официальном сайте.

Специалист, исходя из информации о необходимой сумме займа, возрасте и платежеспособности заемщика, поможет подобрать приемлемый срок погашения задолженности.

На какой промежуток времени лучше всего брать кредит на недвижимость?

За пользования чужими денежными средствами, в данном случае средствами банка, необходимо платить.

Чем дакак дкак дльше дата последней выплаты от даты выдачи займа, тем большая сумма будет выплачена банку в форме процентов.

Россияне по статистике предпочитают оформлять договор кредитования на срок от 10 до 15 лет и по возможности погашать его заранее.

Но одного только желания клиента недостаточно, чтобы получить добро от специалиста на утверждение того или иного периода.

Но одного только желания клиента недостаточно, чтобы получить добро от специалиста на утверждение того или иного периода.

Учитываются совокупные доходы заемщика, исходя из их размера рассчитывается срок, в который без ощутимого ущерба для бюджета, может быть целиком погашена ипотека.

По некоторым оценкам потека обычно съедает третью часть от всех денежных поступлений.

В качестве примера просчитаем переплату по ипотеке для гражданина Исакова, которому банк предлагает ставку 15% на сумму 2000 000 рублей и представим данные в табличке.

При погашении долга согласно графику платежей аннуитетными платежами действует правило: чем меньше срок, тем меньше переплата.

При оформлении ипотеки на 25 лет сумма процентов в 3.75 раза больше, чем сама стоимость жилья.

Но и загонять себя в ипотечную кабалу, отказывая себе во всем в попытке сэкономить на процентах, выход не самый лучший.

На какой срок брать ипотечный кредит — подробнее в видео ниже:

Сколько дней занимает рассмотрение и оформление заявки?

Рассмотрение заявки и пакета документов, подтверждающих платежеспособность заемщика в каждом банке занимает разное время.

Кто-то обещает вынести решение за пару дней, кто-то устанавливает срок неделю, а иногда предварительная стадия растягивается на целый месяц.

Кто-то обещает вынести решение за пару дней, кто-то устанавливает срок неделю, а иногда предварительная стадия растягивается на целый месяц.

Принимая заявку от заемщика специалист банка запускает длинную цепочку процессов от определения правильности заполнения всех бланков до одобрения ипотеки.

Процесс рассмотрения может пройти быстрее, если у заемщика имеются открытые счета и вклады в этом банке.

Как долго по времени банк рассматривает запрос на получение ипотеки в целом?

Чтобы посмотреть, сколько времени уходит получение ипотеки в целом, удобно подсчитать сколько дней уходит на каждый этап от подачи заявки до покупки квартиры.

- Определение ипотечной программы.

На этот этап заемщик обычно тратит пару дней, за которые успевает посетить несколько банков и проконсультироваться с их специалистами.

Подготовка пакета документов.

После выбора ипотечной программы специалист подскажет заемщику, какие документу нужно приложить к заявлению для рассмотрения заявки. Если постараться , то подготовить все справки и документы можно за 4-5 дней.

Если заявка одобрена, то на выбор жилья у заемщика есть не больше 3-х месяцев. На практике все обстоит иначе: сначала подыскивается подходящий вариант для покупки, а уже потом подается заявление в банк.

Если заявка одобрена, то на выбор жилья у заемщика есть не больше 3-х месяцев. На практике все обстоит иначе: сначала подыскивается подходящий вариант для покупки, а уже потом подается заявление в банк.

После подписания договора банк переводит необходимую сумму на счет продавца жилья. Именно с этого момента начинается отсчет общего срока ипотеки. Суммарно взятие ипотеки в целом занимает 1 месяц, если квартира была выбрана заранее, либо 4 месяца максимум, когда квартиру заемщик ищет после одобрения ему займа.

Срок кредитования является вторым по значимости фактором при выборе ипотечной программы. При выборе срока ипотеки необходимо сопоставлять собственные доходы и расходы, чтобы определить, какой платеж будет приемлемым и не заставит заемщика сидеть на хлебе и воде.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)

На какой срок лучше брать ипотеку при досрочном погашении

За годы ипотеки «сверху» тела кредита можно переплатить сумму, эквивалентную 1–2 квартирам. Поэтому многие заемщики стремятся погасить долги полностью раньше договорного срока или хотя бы уменьшить платежи. Но как провести внеплановый расчет с банком максимально эффективно? Для этого надо учесть, на какой срок лучше брать ипотеку при досрочном погашении в дальнейшем, и вкладывать свободные средства так, чтобы они не осели на счете «без дела».

Что значит срок ипотечного кредитования

Банк выдает кредитные средства на определенное время, исчисляемое в календарных годах. Юридические отношения сторон закрепляются кредитным договором, где прописывается дата начала и завершения займа. Этот период и есть срок ипотечного кредитования. На чем следует акцентировать внимание:

- предусматривается график ежемесячных платежей, его надо выполнять не позже установленных дат;

- изменения сроков и условий кредитования проводятся с учетом законодательных норм и условий ипотечного соглашения;

- кредитные обязательства необходимо исполнить к завершению действия договора.

С точки зрения права, человек считается заемщиком и выступает должником перед кредитором. Российские банки предоставляют ипотечные займы на срок от 1 года до 30 лет, однако на практике первичное оформление ипотеки до 5 лет применяется редко. По продолжительности применяется несколько типов ипотечных займов:

- краткосрочные – 5–10 лет;

- среднесрочные – 11–20 лет;

- долгосрочные – 21–30 лет.

Градация законами никак не прописана, однако банки активно применяют ее на практике. Для каждого сегмента устанавливается свой диапазон ставок, кредитных сумм, требований к заемщикам. Среди россиян наиболее популярна среднесрочная ипотека.

Что такое досрочное погашение кредита

Это внесение дополнительных средств по ипотеке сверх стандартного платежа, в результате чего снижается основной долг («тело» кредита), уменьшаются начисленные проценты и конечная переплата. Возможность полного или частичного досрочного погашения установлена ст. 11 ФЗ 353 «О потребительском кредите» (на кредит с ипотекой распространяются нормы данного закона). Заемщик должен выполнить ряд условий:

- за 30 дней предупредить банк о своем намерении;

- составить и направить уведомление с учетом условий договора (иногда по общим требованиям ГК РФ);

- уплатить по ставке договора проценты за пользование возвращаемой суммой — со дня получения кредита и до зачисления досрочного платежа.

Обратите внимание! В течение 30 календарных суток со дня выдачи ипотеки заемщик вправе возвратить заемные средства полностью или частично без дополнительных уведомлений (п. 3 ст. 11, ФЗ 353). Заплатить проценты за дни использования кредитных средств придется.

На какой срок лучше оформлять ипотеку

Однозначно «обвинять» длительное кредитование в огромных переплатах, а короткий срок в непосильном бремени для бюджета не стоит. У каждого заемщика жизненная ситуация своя, как и пожелания к займу. Банковские специалисты вывели общие особенности каждого срока ипотечного кредитования, на них и стоит остановиться.

На 5 лет

Главное преимущество такой ипотеки – относительно небольшая переплата, сниженные ставки. О целесообразности программы заставят задуматься:

- непосильный ежемесячный платеж;

- вероятность отказа даже при средних доходах;

- риск просрочек при незначительном ухудшении финансового положения;

- при неблагоприятном развитии ситуации — лавинообразное нарастание долга с выставлением объекта на торги;

Совет! С учетом оформления залога и расходов по его страхованию есть смысл отказаться от ипотеки в пользу потребительского кредита (если сумма невелика).

На 10 лет

Здесь уменьшение платежа почти вдвое оборачивается умеренным ростом переплаты. Кредитная нагрузка приличная, поэтому 10-летний срок лучше выбирать, если ожидаются крупные финансовые поступления (маткапитал, субсидии от государства, продажа авто или недвижимости). Из преимуществ заемщиков заинтересуют привлекательные ставки ипотеки, дополнительные льготы от застройщиков в новостройках, быстрое снижение нагрузки при досрочных погашениях.

На 15 лет

Кредитные специалисты сходятся во мнении, что оптимальная для заемщика со средней зарплатой среднесрочная ипотека имеет следующие параметры:

- рубеж 11–15 лет удачен с точки зрения размера ежемесячного платежа и умеренной переплаты;

- при 2-х работающих привычный образ жизни не меняется, остаются деньги для крупных покупок, обучения и развлечений.

Если доходы позволяют, можно собрать на досрочное закрытие кредита. При своих интересах и банки: их риски с доходами уравновешены.

На 20 лет и дольше

Ипотека подходит гражданам с небольшими доходами, покупателям дорогой недвижимости. Но говорить стоит не о выгоде, а удобстве программы:

- платежи не ложатся тяжким бременем;

- с небольшой нагрузкой легче выйти из затруднительных финансовых ситуаций;

- выплаты по кредитам допускаются до 65–75 лет.

Однако, если тянуть кредитную лямку полный срок, переплаты по процентам составят до 300–400%. При досрочных погашениях настраиваться надо хотя бы на поквартальные доплаты, что для бюджета обременительно.

Что стоит учитывать заемщикам

Главное правило ипотечного кредита – брать только то, что действительно необходимо для приобретения жилья. Не стоит в займ закладывать ремонт и другие «профильные» расходы, ведь чем меньше изначальная сумма, тем проще гасить долг досрочно.

Величина первоначального взноса

Это часть суммы от стоимости квартиры, которую заемщик вносит при оформлении кредита из собственных средств. Достаточно сделать взнос 15–20%, чтобы выполнить минимальные требования банков. С началом кризиса 2014 года кредиторы стали предлагать ипотеку без первоначального взноса. Но выгода клиента здесь призрачна:

- существенно возрастает размер ежемесячного платежа — достаточно незначительного ухудшения финансовой ситуации для появления просрочек;

- переплатить придется минимум 3-кратную сумму от размера основного долга;

- от возможных форс-мажоров банки страхуются повышением ставки, что еще больше увеличивает стоимость кредита.

С 2018 года ипотечные программы без клиентского взноса сворачиваются. И заемщики только в выигрыше: долг меньше, проценты ниже. Если же собственный платеж составляет 40-50%, появится понижающий бонус по ставке .

Важно! Даже если банк готов предоставить кредит в 100% от цены недвижимости, из-за огромных расходов по ежемесячным платежам досрочное погашение ипотеки под большим вопросом.

Минимальная и максимальная сумма кредита

Кредиторы самостоятельно устанавливают минимальные и максимальные ограничения, учитывая собственную выгоду и защиту финансовых рисков. На практике ипотека не должна быть меньше 30% от оценки приобретения. Поскольку найти квартиру меньше 1 миллиона на рынке нереально (аварийное жилье не в счет), минимальный порог составляет от 300 тысяч рублей. Окончательный размер кредита определяется одним из способов:

- 75–85% от стоимости приобретаемого объекта;

- 75–85% от размера рыночной оценки предмета залога (ипотечного обременения).

Расчетной базой служит рыночная оценка жилья сертифицированным экспертом. Сумма предварительного одобрения зависит от зарплаты клиента и срока кредитования. После ежемесячного вычета обязательных платежей, включая ипотеку, в семье должно оставаться минимум 40% совокупного дохода.

Досрочное погашение в первой половине кредитного срока выгоднее

Причина в аннуитетной форме расчетов. В отличие от дифференцированной схемы, выплаты неизменны на всем сроке. При этом первое время львиную долю платежа составляют проценты. К середине срока банк получит почти весь запланированный доход и перейдет к основному погашению клиентского долга. Вывод таков:

- приступать к досрочным взносам нужно как можно раньше. Уменьшая размер кредита на начальном этапе, клиент заплатит меньше процентов;

- досрочное погашение на поздних сроках не принесет ощутимой выгоды. В этом случае лучше направить взнос на уменьшение срока кредита.

При внесении «досрочек» нужно учитывать текущий платеж. В установленную дату банк списывает сначала эти деньги, затем дополнительный взнос. Если заявленной на досрочное погашение суммы не хватит, средства останутся лежать на счете. Проценты будут начисляться на полный долг, а о проблеме клиент узнает при очередном посещении кредитора.

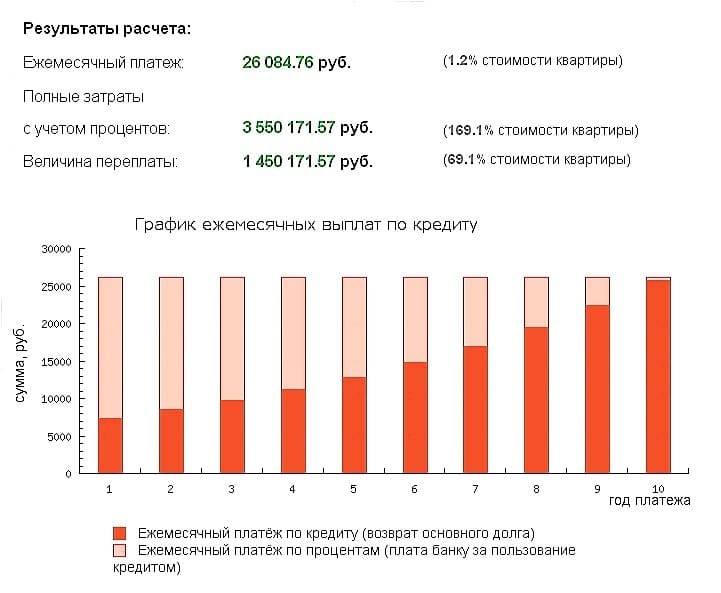

Расчет ипотеки с аннуитетными платежами на 10 лет

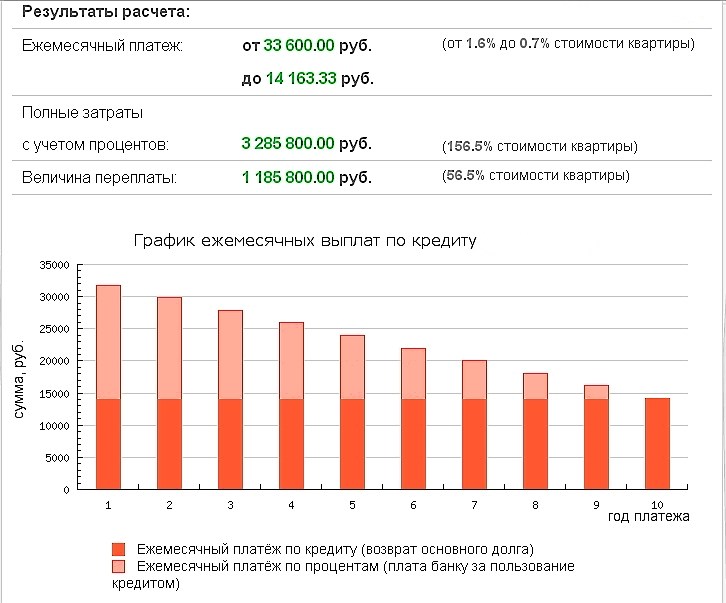

Расчет ипотеки с аннуитетными платежами на 10 лет  Расчета ипотеки с дифференцированными платежами на 10 лет

Расчета ипотеки с дифференцированными платежами на 10 лет

Совет! После предполагаемой даты расчета стоит удостовериться в полном списании средств по кредитному счету.

Сравнительный анализ по срокам ипотечного кредитования

На примере жилищного кредита Сбербанка на вторичную квартиру стоимостью 2500000 рублей видно — на какой срок выгоднее брать ипотеку? Ежемесячные платежи и переплаты находятся в прямой зависимости от срока кредитования.

| Срок ипотеки, лет | Первоначальный взнос,%/руб. | Размер кредита, млн. руб. | Годовая ставка, % | Ежемесячный платеж, руб. | Начисленные проценты, руб. | Итоговый платеж по ипотеке, руб. | Рекомендуемый доход, руб. |

| 5 | 15/375000 | 2 125 000 | 10,4 | 45 045 | 577 729 | 2 702 728 | 65 200 |

| 10 | 15/375000 | 2 125 000 | 10,4 | 27 964 | 1 230 739 | 3 355 739 | 40 800 |

| 15 | 15/375000 | 2 125 000 | 10,4 | 22 706 | 1 961 996 | 4 086 996 | 38 900 |

| 20 | 15/375000 | 2 125 000 | 10,4 | 20 366 | 2 762 868 | 4 887 868 | 35 122 |

| 25 | 15/375000 | 2 125 000 | 10,4 | 19 160 | 3 623 088 | 5 748 088 | 33 188 |

| 30 | 15/375000 | 2 125 000 | 10,4 | 18 492 | 4 531 961 | 6 656 961 | 32 133 |

Для чистоты эксперимента в расчете не применялись уменьшающие коэффициенты по процентам. Гипотетический заемщик не является зарплатным клиентом СБ и согласился на страхование жизни. Стоит учитывать, что на практике ставка зависит от возраста, финансового положения заемщика, суммы кредита и взноса, особенностей недвижимости.

Выводы

«Короткая» ипотека привлекает незначительными переплатами и обременяет ежемесячным взносам. Удобна для досрочных погашений, но из-за высокой кредитной нагрузки рекомендуется гражданам с высокими доходами. При дополнительных взносах стоит подумать о снижении платежа, и только потом о сроках.

«Длинный» кредит не выгоден с экономической точки зрения: с увеличением срока резко возрастают переплаты при незначительном уменьшении месячного платежа. Тем не менее при невысоких заработках долгосрочный кредит повышает шансы на одобрение. В дальнейшем можно погашать долг частично небольшими дополнительными взносами, снижая срок кредитования.

Среднесрочная ипотека оптимальна по платежам и переплатам, подходит для широкого круга граждан, в том числе и заемщикам, нацеленным закрыть долг раньше положенного времени. При этом поначалу выгодно снижать сумму основного долга, а затем переходить к уменьшению срока ипотеки.

И главное: при любой продолжительности кредита первоначальный взнос надо сделать по максимуму. Лучше в дальнейшем откладывать понемногу на «досрочки», чем отправлять деньги в процентную «топку» банка.