Какие выплаты по ипотеке можно получить в 2022 году

Одним из главных вопросов, с которым сталкиваются покупатели объектов недвижимости по договорам кредитования, является вопрос о том, какие выплаты по ипотеке можно получить от государства. Пришло время разобраться в их видах и особенностях предоставления.

Виды ипотечных вычетов

Различают три вида ипотечных вычетов:

- основной,

- вычет по процентам,

- дополнительный.

Поговорим о каждом из них более подробно.

Основная выплата

Основная выплата предоставляется всем покупателям объектов недвижимости, независимо от того, как именно происходила сделка – по ипотечному кредиту или обычной покупкой (пп.3 п.1 ст.220 НК РФ). Это налоговый вычет, он имеет несколько особенностей:

- его размер – 13 % от суммы сделки, при этом максимальная сумма для расчета выплаты не может превысить 2 млн рублей. Даже если на квартиру вы потратили, например, 2 400 000 рублей, размер возврата будет рассчитан по установленной НК РФ стоимости (2 000 0000 х 0,13 = 260 000 рублей). Таким образом, максимально возможная сумма выплаты не может превысить 260 тысяч рублей;

- право на данный налоговый вычет возникает в момент получения акта приема-передачи недвижимости (когда оформлен договор долевого участия) или свидетельства о регистрации права собственности (когда оформлен договор купли-продажи);

- для расчета суммы выплат указываются как собственные, так и заемные средства. Единовременная выплата по ипотечному жилищному кредиту предоставляется на таких же условиях. Если при приобретении жилья вы взяли ипотеку, с юридической точки зрения эти деньги относятся к вашим расходам, а значит, указываются при подаче документов на возврат потраченных средств.

Вычет по процентам

Данное право предоставляется только в том случае, если квартира куплена в ипотеку. Его величина составляет 13 % от суммы уплаченных вами процентов. При этом:

- Право на получение вычета появляется только после получения права на основной.

- Максимальная величина вычета составляет 3 млн рублей (т.е. 390 тысяч рублей можно вернуть по процентам).

- К вычету принимаются только фактически уплаченные налоги за прошлые налоговые периоды.

- Разберем на конкретном примере применение особенностей налоговых вычетов.

Гражданин Аксенов А.В. в начале 2014 года заключил договор долевого участия на приобретение жилого помещения в строящемся доме на сумму 9 300 000 рублей. При этом в связи с нехваткой денежных средств, он оформил ипотечное кредитование на 7,4 млн рублей. В августе 2016 года покупателю был отдан акт приема-передачи квартиры. Таким образом, право на вычеты возникнет только в 2022 году, причем не играет никакой роли то, что проценты по кредиту Аксенов платил с 2014 года (их величина к 2022 году превысила 2,5 млн рублей).

В 2022 году покупатель должен подать декларацию 3-НДФЛ в местную налоговую инспекцию со следующими вычетами:

- основной – 2 млн рублей (к возврату 260 тысяч рублей),

- процентный – 3 млн рублей (к возврату 390 тысяч рублей).

То есть максимальная величина выплат может составить 650 тысяч рублей.

Дополнительные выплаты в рамках региональных социальных программ

Дополнительная помощь предоставляется в виде социальных выплат при покупке квартиры. Его размер не имеет фиксированного значения и определяется для каждого муниципального образования индивидуально. О том, какие выплаты положены при ипотечном кредитовании именно в вашем регионе, можно уточнить у органов местного самоуправления. Так, выплата 50 тысяч тем, у кого ипотека, предоставляется молодым семьям в Тверской области. Для его получения необходимо обратиться в МФЦ с заявлением и документами по ипотеке.

Особенности получения выплат

Разобравшись с тем, какие выплаты по ипотеке можно получить, пришло время оговорить особенности их получения.

По каким кредитам возвращают часть уплаченных процентов?

Произвести возврат части уплаченных процентов налоговая инспекция вправе только по тем кредитным договорам, в которых оговорена последующая трата денежных средств на приобретение недвижимости (пп.4 п.1 ст.220 НК РФ). Если в документах по целевому кредиту четко прописано, что заём будет направлен на приобретение/строительство дома или квартиры, вычет предоставят. В противном случае сумма уплаченных процентов возвращена не будет.

Какие документы необходимы для возврата денежных средств?

В налоговую службу предоставляются следующие документы.

Для основного вычета:

- Налоговая декларация 3-НДФЛ (оригинал).

- Заверенные копии первых страниц паспорта.

- Справка о доходах 2-НДФЛ (оригинал).

- Заявление на получение вычета.

- Заверенная копия договора-основания приобретения жилья (купля-продажа или долевое участие).

- Заверенные копии платежных документов, подтверждающих факт оплаты объекта недвижимости.

- Заверенная копия акта приема-передачи квартиры (если имеется).

Для вычета по процентам:

- Заверенная копия кредитного договора.

- Справка об удержанных процентах за отчетный период. Ее можно получить в отделении банка, который выдал ипотеку или целевой кредит.

Когда подавать документы на возврат процентов?

Если вам еще не вернули сумму основной выплаты, то заявлять о возмещении расходов по оплате процентов можно не сразу. Как только основной вычет будет получен в полном объеме, вы можете добавить в декларацию 3-НДФЛ величину уплаченных процентов, доложить необходимые документы и подать заявку на второй вычет.

Как осуществить возврат НДФЛ с процентов по ипотеке?

Ипотека – масштабное дорогостоящее мероприятие, значительно сокращающее доходы любой семьи. Немногие знают, что часть средств, вложенных в ипотечное кредитование, можно вернуть. И еще меньшее количество людей пользуются этим возвращением. Имущественный налоговый вычет – это инструмент, позволяющий вернуть часть суммы, потраченной на покупку жилья. Это государственная программа, облегчающая долговое бремя граждан, стимулирующая рынок недвижимости. Это прекрасная возможность получить дополнительные средства для ремонта и обустройства.

Регламентируется вычет Налоговым Кодексом РФ ст.220. Покупка недвижимости обычно производится на накопленные средства или с помощью ипотеки. И в том, и в другом случае, гражданин России вправе вернуть подоходный налог или часть, потраченную на выплаты процентов по кредиту.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Можно ли вернуть уплаченные деньги при покупке квартиры в кредит и сколько?

Активная поддержка со стороны правительства предусматривает несколько способов возврата средств:

- имущественный вычет;

- вычет по банковским процентам;

- реструктуризация ипотеки.

Имущественный вычет

Основной налоговый вычет на приобретение жилой недвижимости – это, по сути, освобождение физического лица от уплаты НДФЛ. Работодатель в обязательном порядке делает налоговые отчисления без уведомления работника. При покупке жилья гражданин получает финансовую поддержку государства в виде 13% от стоимости квадратных метров.

Имущественный вычет – это не полное освобождение от подоходного налога, а освобождение от уплаты НДФЛ на доходы, потраченные на приобретение жилища.

Вернуть НДФЛ можно только один раз в жизни, данная льгота не имеет срока давности. Но если сумма вычета была меньше разрешенной, приобретая вторую квартиру, можно «добрать» остаток по вычету.

Предельная сумма вычета на стоимость жилья составляет 260 тыс. руб. (13% от установленной возможной суммы 2 млн. руб.).

Пример расчета: квартира приобретена за 1,5 млн. руб. * 13% = 195 тыс. руб. Подоходный налог за год составил 70 тыс. руб. Таким образом, к возврату положено 70 тыс. руб., остаток можно вернуть только в последующие годы. Законом установлен лимит 260 тыс. руб. Значит, при покупке другого жилья, независимо от его стоимости, можно вернуть еще 65 тыс. руб. ( 260 – 195 = 65 тыс. руб.).

Возмещение заемщику с переплаты банку

Ипотечное кредитование предполагает немалую переплату в виде процентов банку. Тем не менее, это тоже денежные средства, потраченные на покупку квадратных метров. Государство готово частично компенсировать расходы граждан на переплату по кредиту в размере 13% от максимально допустимой суммы займа 3 млн. руб., то есть до 390 тыс. руб.

Однако существует такое законодательное ограничение на получение компенсации, что вернуть деньги можно только с ипотеки, оформленной после 1 января 2014 года.

Другими факторами, лишающими права на возврат потраченных средств на проценты, являются:

материнский капитал, вложенный в приобретаемую жилплощадь;

материнский капитал, вложенный в приобретаемую жилплощадь;- покупка льготная, по госпрограмме;

- часть стоимости оплачена с помощью работодателя или социальными выплатами;

- выплаты невозможны для людей, живущих на социальные пособия (пенсионерам, инвалидам и т.п.). Данное покрытие предусмотрено только для людей, оплачивающих подоходный налог.

материнский капитал, вложенный в приобретаемую жилплощадь;

материнский капитал, вложенный в приобретаемую жилплощадь;Если при покупке первой квартиры был получен имущественный вычет, то при приобретении второго жилого объекта возможно получить возврат с процентной переплаты, если данная привилегия не использовалась ранее. Но воспользоваться компенсацией на сумму 390 тыс. руб. можно также один раз в жизни, но с нескольких объектов.

Возврат средств от суммы процентов производится за 3 года, предшествующих обращению заемщика в налоговую инспекцию. Получить его возможно только после того, как полностью реализован основной вычет со стоимости имущества.

Выплаты можно вернуть только на фактически погашенные проценты, за прошлые года списания ипотечного процента. Например, за предыдущие 1-3 года. Обращаться за льготой можно на протяжении любого срока, пока платится ипотека и не выбрана установленная сумма 390 тыс. руб.

Размер средств, предназначенных к возмещению, рассчитывается из нескольких составляющих:

- общей суммы уплаченных процентов;

- общего трудового стажа;

- размера НДФЛ, перечисленного за последние 3 года, при этом сумма возврата не должна превышать суммы взятого налога.

Пример расчета: при подаче декларации 3-НДФЛ гражданин может включить выплаченные за предыдущие 3 года проценты банку. Например, переплата в год составляет 50 тыс. руб., за три года это 150 тыс. руб. возврат составит 150 * 13%= 19,5 тыс. руб. Так как кредит не погашен, обращаться за льготой можно ежегодно вплоть до окончания выплат по процентам.

Возможно вернуть компенсацию на остаток и при покупке второй квартиры, так как сумма средств по выплаченным процентам не составила 390 тыс. руб. Например, получено было в общем 156 тыс. руб. 390 – 156=234 тыс. руб. – на возврат этой суммы можно претендовать при переплате при новом ипотечном бремени.

Реструктуризация долга

Порой в жизни возникают не совсем приятные ситуации, связанные со значительным уменьшением дохода. И хотя они зачастую носят временный характер, наличие обременения в виде ипотеки значительно отягощает их. Для таких случаев предусмотрена программа реструктуризации кредита, когда государство готово вернуть 10% от суммы ипотеки, если сумма не превышает 3 млн. руб.

Порой в жизни возникают не совсем приятные ситуации, связанные со значительным уменьшением дохода. И хотя они зачастую носят временный характер, наличие обременения в виде ипотеки значительно отягощает их. Для таких случаев предусмотрена программа реструктуризации кредита, когда государство готово вернуть 10% от суммы ипотеки, если сумма не превышает 3 млн. руб.

Факторы, позволяющие претендовать на получение возмещения:

- Финансовая составляющая:

- снижение дохода не менее чем на 30% от показателей на момент оформления кредита;

- увеличение платежей более чем на 30% в связи с ростом курса валюты;

- остаток средств после выплат по ипотеке меньше прожиточного минимума региона;

- временная потеря трудоспособности или работы.

- Социальное положение заемщика:

- наличие иждивенцев;

- инвалидность;

- удостоверение об участии в боевых действиях.

- Ипотечная квартира является единственным жильем.

Невозможно воспользоваться льготным возвратом средств, если:

- квартира имеет класс выше «эконом»;

- площадь больше установленного лимита;

- завышенная стоимость недвижимости в сравнении с аналогами.

Кто имеет право получить на налоговый вычет после приобретения жилья?

Не все жители страны могут воспользоваться льготами, связанными с приобретением жилья. Связано это с налоговыми отчислениями в бюджет работодателем, поэтому физические лица, освобожденные от уплаты налогов или скрывающие свои доходы, не смогут получить возмещение компенсаций по имущественному вычету.

Условия реализации права:

- случай, когда возврат осуществляется впервые;

- наличие официального трудоустройства с «белой» зарплатой;

- иностранцы, проживающие и работающие в России большую часть года;

- предприниматели, исправно платящие подоходный налог.

случай, когда возврат осуществляется впервые;

случай, когда возврат осуществляется впервые;Как и какая организация возвращает средства?

Для получения компенсаций по имущественному налоговому вычету необходимо обратиться в налоговую с необходимым пакетом документов:

- Паспорт.

- Договор купли-продажи объекта недвижимости и акт приема-передачи.

- Свидетельство права собственности.

- Подтверждение оплаты квартиры или процентов или (чеки, выписки и пр.).

- ИНН.

- Справка с места работы 2-НДФЛ.

- Заполненная декларация 3-НДФЛ (для возврата по процентам).

- Заявление установленного образца.

- Договор с банком и справка о всех платежах с расшифровкой.

- Скачать бланк декларации 3-НДФЛ

- Скачать образец декларации 3-НДФЛ

- Скачать бланк заявления на возврат налога

- Скачать образец заявления на возврат налога

Срок, установленный законом на проверку и принятия решения налоговиками, составляет один месяц. После утверждения уведомляется бухгалтерия по месту работы заемщика или средства поступят на счет, указанный в заявлении.

Реструктуризацией ипотечного долга занимается банк, выдавший кредит. Документы, необходимые для обращения:

- Паспорт.

- Выписка из ЕГРП о собственности и отсутствии у заемщика другого жилья.

- Справка о доходе.

- Обоснование уважительных причин снижения дохода.

Паспорт.

Паспорт.Документы передаются банку на рассмотрение, решение выносится обычно в течение 5 рабочих дней.

Ипотека – это серьезное многолетнее обременение для любой семьи. Государственная поддержка в виде налоговых вычетов является финансовым подспорьем новоселов. Тем более, что средствами можно распоряжаться по собственному усмотрению.

Полезное видео

Смотрите видео о возврате НДФЛ с процентов по ипотеке:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)

Когда и как можно получить налоговый вычет по процентам по ипотеке?

Взяла ипотечный кредит на квартиру. В бухгалтерии на работе мне сказали, что можно получить налоговый вычет по процентам по ипотеке. Знаю, что дают вычет на покупку жилья, а про вычет на процентные платежи не слышала. Расскажите, как вернуть налог и проценты по ипотеке?

Сотрудники вашей бухгалтерии абсолютно правы: вы можете получить имущественный вычет по фактически уплаченным процентам по ипотеке. Рассказываю как.

Что такое налоговый вычет

Налоговый вычет — это сумма, на которую можно уменьшить доход при расчете НДФЛ. Если вы получили зарплату, авторское вознаграждение или деньги за какие-то услуги, с этой суммы нужно заплатить НДФЛ — обычно по ставке 13%.

Государство разрешает уменьшить налогооблагаемый доход на сумму каких-то полезных расходов. Это и есть налоговые вычеты. Так получается экономия на НДФЛ: налоговая база уменьшается, сумма к уплате становится меньше. Или появляется переплата, которую можно вернуть из бюджета на свой счет.

Всего в налоговом кодексе семь групп вычетов. Их разделили в соответствии с целями, для которых они предоставляются. Вот самые востребованные из них:

- Стандартные вычеты. Это вычеты для льготников: инвалидов, военных, ликвидаторов ЧС, а также для родителей, опекунов, попечителей.

- Социальные вычеты. Полагаются гражданам, которые потратили деньги на одобряемые государством цели: лечение, обучение, дополнительные меры по пенсионному обеспечению.

- Профессиональные вычеты. Предусмотрены для физических лиц, которые оказывают услуги, выполняют работы по гражданско-правовым договорам или получают авторское вознаграждение.

- Имущественные вычеты. Их получают, когда покупают квартиры, дома и земельные участки или продают некоторые виды имущества. Еще такие вычеты предоставляют, если государство изымает у налогоплательщика недвижимость для государственных или муниципальных нужд. Сюда относится возврат процентов по ипотеке.

Чтобы получить возврат налога с процентов по ипотеке и любой из перечисленных налоговых вычетов, нужно быть налоговым резидентом РФ, получать официальный доход и платить с него НДФЛ по ставке 13%. Для каждого типа вычетов есть и другие условия.

Если вы построили или купили на территории России дом, квартиру, комнату или земельный участок под жилье и потратили не свои, а заемные деньги, можно вернуть НДФЛ с уплаченных по ипотеке процентов.

Есть несколько моментов, о которых важно помнить.

Как вычет за проценты по ипотеке связан с основным вычетом при покупке жилья

До 2014 года. Вычет в сумме уплаченных процентов можно было получить только по той квартире, за которую давали основной вычет. То есть это должен был быть один и тот же объект. Если по ипотечной квартире не заявляли основной вычет, то вычет с процентов тоже не давали.

Например, квартиру купили в 2013 году, но основной вычет за нее был уже не положен — его использовали раньше по другому объекту. Тогда и вычет с процентов тоже не представлялся.

При этом основной вычет от процентов не зависел. Его можно было заявить, даже если ипотеки нет или вычет с процентов получать не планировалось. Но потом все изменилось.

С 2014 года. Вычет при покупке квартиры и в сумме уплаченных процентов — это два самостоятельных вычета. Их можно получать по разных объектам. Но только при условии, что право на вычет с процентов возникло после 2014 года. Его не заявили позже, а оно именно возникло — то есть было оформлено право собственности или подписан акт приема-передачи.

Если право на вычет возникло до 2014 года, то даже при обращении за ним в 2017 году, этот вычет все равно привязан к основному.

Очередность вычетов можно определять самостоятельно. Нет такого правила, чтобы сначала использовать основной вычет при покупке квартиры, и только потом — с процентов.

Удобнее сначала получить основной возврат, который дают при покупке жилья, а потом уже — с процентов по ипотеке. Но можно получать и оба одновременно. Главное, чтобы и на основной, и на процентный вычет хватило суммы налогооблагаемого дохода. Если жилье купили с 2014 года, вычет на купленную недвижимость вы можете получить по одной квартире, а возврат процентов с ипотеки — по другой.

Например, в 2011 году вы за свои деньги купили квартиру за 2 млн рублей и получили основной вычет по расходам на покупку этого жилья. Потом в 2017 году взяли в банке ипотечный кредит на пару миллионов рублей и купили другую квартиру. Получить основной вычет по расходам на покупку второй квартиры вы уже не можете: лимит в сумме 2 млн рублей дают один раз на всю жизнь. А оформить возврат НДФЛ с процентов по ипотеке имеете право, ведь вычет при первой покупке вы не получали. Это сработает только в том случае, если по первой квартире вы не заявили ни одного рубля вычета с процентов. Если успели вернуть хотя бы что-то , на другой объект остаток перенести уже нельзя, даже после 2014 года.

Учтите: чтобы вы могли воспользоваться возвратом процентов с ипотеки, продавец жилья не должен быть вашим близким родственником. При оформлении вычета по процентам по ипотеке действуют такие же правила, как и при получении основного вычета при покупке недвижимости.

Главное условие в случае возврата уплаченных процентов по ипотеке: кредит обязательно должен быть целевым. В условиях должно быть написано, что кредит выдан банком исключительно на строительство или приобретение жилой недвижимости или земельного участка под жилье на территории России. Но возврат подоходного налога с процентов по ипотеке вы сможете получить только после строительства дома. Будьте внимательны: если вы взяли ипотеку на апартаменты, получить возврат налога с процентов нельзя — это нежилая недвижимость.

Если вы взяли не ипотечный, а потребительский кредит и построили на эту сумму дом, воспользоваться возвратом процентов по ипотеке не получится. Даже если у вас будут все бумаги, подтверждающие расходы. Не та цель в договоре ипотеки — нет возврата подоходного налога.

Какую сумму налога можно вернуть

Размер налога к возврату по ипотеке зависит от года, когда оформляли кредит.

До 2014 года. Если право на вычет появилось до 2014 года, вычет не ограничен лимитом — можно уменьшить доход на всю сумму уплаченных процентов. И если потом рефинансировали этот кредит, сумма возврата налога по процентам по ипотеке тоже не ограничена, хотя договор будет заключен позже.

С 2014 года. Если право на вычет появилось после 1 января 2014 года, лимит вычета по ипотечным процентам — 3 млн рублей. Если рефинансируете такой кредит, ограничение суммы тоже будет. То есть максимальная сумма НДФЛ, которую получится вернуть из бюджета при покупке квартиры с 2014 года, — 390 тысяч рублей: 3 000 000 рублей × 13%.

Допустим, в 2018 году вы взяли ипотеку, общая сумма процентных платежей по которой — 3 250 000 рублей. Но к вычету можно заявить только 3 млн рублей, а сумма НДФЛ к возврату после уплаты всех процентов составит 390 тысяч рублей.

Если бы право на вычет возникло в 2013 году, вычет не пришлось ограничивать лимитом — так можно было вернуть 422,5 тысячи рублей: 3 250 000 рублей × 13%.

Дату для права на вычет определяют по тому году, когда совпали все условия. Мало просто оформить договор ипотеки, нужно, чтобы дом был сдан. Если ипотеку взяли в 2013 году, а дом сдали в 2015 году, у вычета уже будет лимит.

Если вычет заявляют супруги, у каждого свой лимит. Но там тоже есть нюансы. Про двойной вычет за квартиру есть отдельный разбор.

Вычет зависит от того, когда вы стали собственником. Право на получение вычета по процентам по ипотеке возникает с того года, когда вы зарегистрировали право собственности на жилье или подписали акт о передаче квартиры в новостройке. Например, вы купили квартиру в 2015 году. Дом сдали в 2018 году, тогда же вы подписали акт о передаче. В сумму к возврату войдут все проценты, включая уплаченные по ипотеке в 2015—2017 годах и позже.

Вычет не может быть больше налогооблагаемых доходов. Чтобы получить возврат налога с процентов по ипотеке, должны быть доходы, облагаемые НДФЛ. При этом, если возврат НДФЛ с процентов по ипотеке окажется больше налогов, уплаченных за прошлый год, неиспользованный остаток переносится на следующие годы.

Допустим, налогооблагаемый доход в 2018 году у вас составил миллион рублей, а ипотечных процентов за этот год вы заплатили 1,2 млн рублей. Значит, государство предоставит вам возврат налога с миллиона рублей процентов по ипотеке. Оставшуюся сумму в размере 200 тысяч рублей вы сможете заявить к вычету только в следующем году. Возврат НДФЛ с процентов по ипотеке за 2018 год составит 130 тысяч рублей: 1 000 000 рублей × 13%.

Как получить возврат процентов по ипотеке

У работодателя в текущем году. Возврат НДФЛ с процентов по ипотеке можно получать небольшими частями ежемесячно: с вас просто перестанут удерживать налог, и ваша зарплата увеличится на эту сумму.

Чтобы получить вычет у работодателя и не платить налог в текущем году, нужно взять в налоговой уведомление, которое подтвердит право на вычет. Декларацию для этого подавать не нужно, но все документы придется собрать и приложить к заявлению. Проще всего это сделать в личном кабинете: вот инструкция, как все оформить.

Получать возврат с процентов по ипотеке за текущий год у работодателя может быть неудобно. Каждый раз придется брать справку из банка и заново брать уведомление. Но есть такой вариант: обратитесь за вычетом ближе к концу года — например, в сентябре. Тогда вам сразу вернут НДФЛ с января. И не придется ждать три месяца, пока закончится камеральная проверка. Потому что декларацию для вычета у работодателя не подают — там только заявление. Его рассматривают не три месяца, а 30 дней.

В налоговой в следующем году или позже. Подайте заполненную и подписанную декларацию 3-НДФЛ , а также предъявите документы, подтверждающие, что у вас есть право на возврат подоходного налога с процентов по ипотеке:

- Копию договора купли-продажи недвижимости.

- Копию документа, подтверждающего регистрацию права собственности: свидетельства о регистрации права, если купили квартиру или участок до 15 июля 2016 года, или выписки из ЕГРН, если регистрировали право позже. Если квартира в новостройке, будет достаточно акта приема-передачи , право собственности можете зарегистрировать позже.

- Копию кредитного договора.

- Документы, подтверждающие оплату: квитанции, банковские выписки, справку банка о размере уплаченных по кредиту процентов.

Налоговая будет три месяца проверять документы и декларацию. Потом еще месяц у нее есть для возврата налога. Зато вернут всю сумму за год или даже за несколько лет.

Можно получить вычет по рефинансированию

Если хотите получить возврат процентов по кредиту, полученному для рефинансирования ипотеки, дополните пакет документов копией второго кредитного договора.

Рефинансировать кредит можно любое количество раз, право на возврат подоходного налога с процентов по ипотеке вы сохраните.

Но есть два условия:

- В договоре на рефинансирование есть ссылка на первый договор ипотеки.

- Кредит рефинансировали в банке, у которого есть лицензия ЦБ. Например, «Дом-рф» — это не банк. Если рефинансировать там ипотеку, право на вычет по процентам пропадет.

План действий для возврата НДФЛ с процентов по ипотеке через налоговую:

- Заведите личный кабинет на сайте nalog.ru. Проще всего заполнять всё именно там, потому что доходы, лимиты, годы и остатки учитываются автоматически. Если заполнять декларацию от руки и не учесть лимит до 2014 года, камеральная проверка затянется и налог вернут позже.

- Соберите документы для вычета. Для процентов обязательно нужна справка из банка. Обычно ее можно сформировать в приложении.

- Заполните декларацию в личном кабинете.

- Приложите документы — сканы или фотографии.

- Приложите заявление на возврат налога. Там должны быть ваши реквизиты.

- Дождитесь окончания налоговой проверки — она занимает три месяца. Еще месяц по закону занимает возврат. Иногда все проходит быстрее, но особо не рассчитывайте.

Если вы не платите НДФЛ, работает как ИП на УСН или находитесь в декрете и не имеете налогооблагаемого дохода, государству нечего возвращать вам из бюджета. Вычет можно получить, только если налог реально начислен или уплачен.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

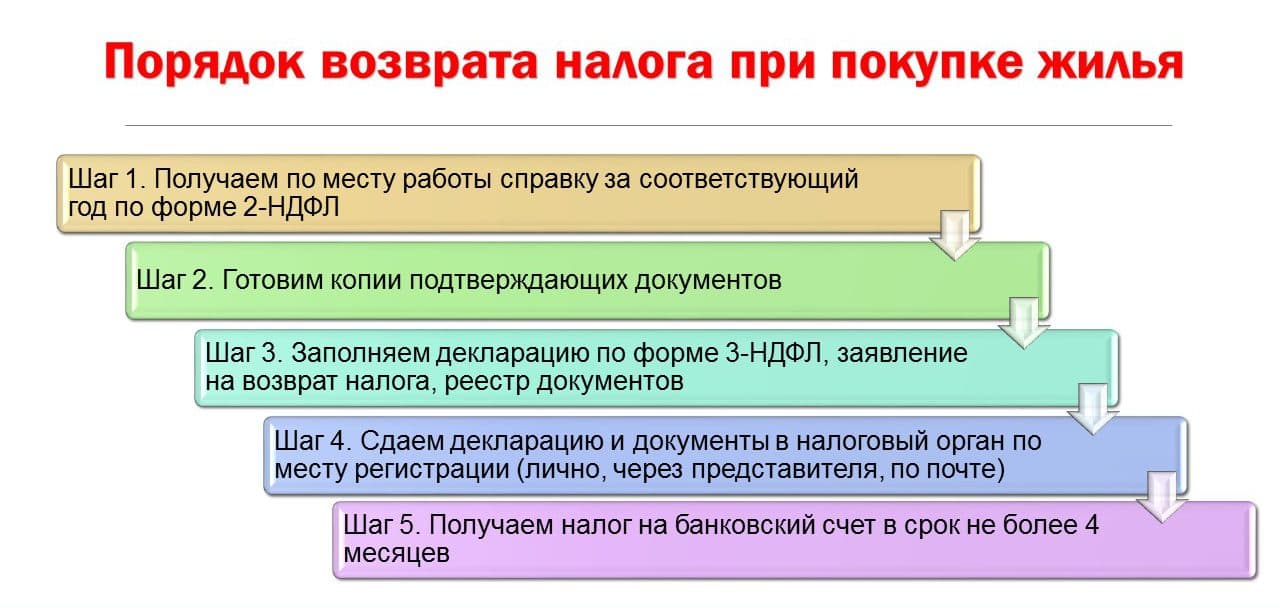

Инструкция: как получить налоговый вычет за жильё и ипотеку

Если в прошлом году вы купили квартиру, дом или землю, то уже можете вернуть до 13% от их стоимости. Те, кто покупал в кредит, получат дополнительный бонус. Вот что нужно сделать.

Кто может получить налоговый вычет?

Все граждане России, которые купили недвижимость в 2015, 2016 и в 2017 году. Важно, чтобы они платили налоги по ставке 13%. Если налоги за последние три года с дохода не платились, то получить вычет нельзя.

Например, индивидуальные предприниматели платят налоги по ставке 6% или 15%, им вычет не положен. А большинству тех, кто работает по обычному трудовому договору, положен, поскольку работодатель отчисляет с их дохода 13% в пользу государства.

За что можно получить вычет?

Вычет положен, если вы купили комнату, квартиру, дом или землю. Ещё его могут получить те, кто самостоятельно строит дом (придётся сохранить все чеки).

Нельзя получить вычет, если вы купили квартиру в доме, который ещё строится и не введён в эксплуатацию. Только на следующий год после сдачи новостройки в эксплуатацию можно обращаться за вычетом.

Сколько можно получить?

За покупку жилья

13% от стоимости жилья, но не больше 260 тысяч рублей. Например, квартира стоит 5 миллионов рублей, государство вернёт вам 260 тысяч рублей. Если комната стоит 1 миллион рублей, кэшбэк составит 130 тысяч рублей. Оставшиеся 130 тысяч рублей вы сможете вернуть при покупке других объектов недвижимости.

Если квартиру купили супруги в совместную или долевую собственность, то каждый может вернуть до 260 тысяч рублей. То есть при стоимости квартиры в 5 миллионов рублей и равных долях каждый получит по 260 тысяч рублей (520 тысяч на двоих).

Право на налоговый вычет имеют даже дети. Важно, чтобы они также имели долю в квартире, а их родители платили налоги по ставке 13%.

Вычет по ипотечному кредиту

Ещё можно вернуть 13% с процентов, уплаченных по жилищному кредиту. Максимально можно получить 390 тысяч рублей. Например, за прошлый год вы заплатили процентов по кредиту на 100 тысяч рублей, тогда налоговый вычет составит 13 тысяч. Если процентов было на 700 тысяч рублей, то вернут 91 тысячу.

Получить вычет можно только за три последних года

Чтобы сразу получить 260 тысяч рублей вычета, нужно заплатить за прошлый год столько же налога с дохода. Это означает, что ваша зарплата должна составлять как минимум 2 миллиона рублей в год. Очень важно, чтобы она была «белая», то есть с неё уплачивались налоги.

Что сделать для получения денег?

1. В личном кабинете на сайте nalog.ru заполнить налоговую декларацию 3-НДФЛ.

2. Собрать документы:

справку 2-НДФЛ (дадут в бухгалтерии на работе);

договор купли-продажи недвижимости или выписку из ЕГРП о праве на недвижимость;

копию акта приёмки-передачи квартиры (если новостройка);

кредитный договор (при наличии кредита);

справку об уплаченных процентах по кредиту (при наличии кредита);

копии квитанций об оплате недвижимости;

копию свидетельства о браке (если покупали супруги);

письменное заявление о распределении имущественного вычета между супругами (например, квартира стоит 5 миллионов рублей — в заявлении пишите, что эта сумма делится из расчёта по 50% на каждого из супругов);

з аявление на возврат денег с реквизитами банковского счёта (их легко найти в интернет-банке).

Выбрать карту, чтобы заработать проценты на остатке

Если вычет оформляется на ребёнка, то требуется такой же пакет документов + свидетельство о рождении и паспорт, если ребёнку от 14 до 18 лет.

3. Предоставить собранные документы в налоговую инспекцию по месту регистрации. Можно несколькими способами: отправить фотокопии через личный кабинет на сайте nalog.ru, отправить почтой, занести лично.

Если не хочется вникать в эту тему, то вычет помогут вернуть сервисы. За помощь придётся заплатить от 500 до 8200 руб.

Когда вернут деньги?

У налоговой инспекции есть три месяца на проверку документов и ещё месяц на отправку документов. Если что-то не так с документами, то вам позвонят или напишут письмо. Через два месяца после отправки лучше позвонить в свою инспекцию и уточнить, всё ли в порядке, чтобы не затягивать срок, если понадобится что-то ещё.

Сразу вам могут вернуть не всю сумму налогового вычета, а лишь ту, которую вы заплатили налогами за прошлый год. Допустим, вам должны вернуть 150 тысяч рублей, а зарплата за прошлый год составила 600 тысяч. С неё ваш работодатель отчислил государству 13% или 78 тысяч рублей. Это означает, что за прошлый год вам вернут именно эту сумму, то есть 78 тысяч рублей. Оставшуюся часть нужно запрашивать в следующем году. Потребуется заново заполнить декларацию 3-НДФЛ. Пакет документов снова собирать не нужно.

Альтернативный вариант

Налоговый вычет можно получить по месту работы. Его особенность в том, что возврат будет происходить не удержанными с зарплаты налогами. То есть если вам должны вернуть 100 тысяч рублей, а зарплата составляет 50 тысяч, из которых 6,5 тысячи приходится на 13% налога, то их не будут вычитать из зарплаты, пока не вернут все 100 тысяч рублей. Это медленный способ возврата налога.

Если вы хотите им воспользоваться, то вам нужно поступить так:

1. Собрать вышеуказанный пакет документов и отправить его в налоговую инспекцию с заявлением в свободной форме о желании получить налоговый вычет через работодателя.

2. Через 30 дней получить в налоговой инспекции уведомление о праве на вычет.

3. Передать уведомление работодателю.

Что делать, если зарплата «чёрная» или «серая»?

Во-первых, менять работу. Неуплата налогов на сумму более 900 тысяч рублей за три года является уголовным преступлением.

Во-вторых, если вы заложник обстоятельств, то попытайтесь вернуть 13% хотя бы с той небольшой зарплаты, которую работодатель указал в официальном договоре и с которой он реально платит налоги. Даже если это 10 тысяч рублей в месяц, то за год — 120 тысяч, а с них вы вернёте 15,6 тысячи.

Когда и как можно получить налоговый вычет по процентам по ипотеке?

Взяла ипотечный кредит на квартиру. В бухгалтерии на работе мне сказали, что можно получить налоговый вычет по процентам по ипотеке. Знаю, что дают вычет на покупку жилья, а про вычет на процентные платежи не слышала. Расскажите, как вернуть налог и проценты по ипотеке?

Сотрудники вашей бухгалтерии абсолютно правы: вы можете получить имущественный вычет по фактически уплаченным процентам по ипотеке. Рассказываю как.

Что такое налоговый вычет

Налоговый вычет — это сумма, на которую можно уменьшить доход при расчете НДФЛ. Если вы получили зарплату, авторское вознаграждение или деньги за какие-то услуги, с этой суммы нужно заплатить НДФЛ — обычно по ставке 13%.

Государство разрешает уменьшить налогооблагаемый доход на сумму каких-то полезных расходов. Это и есть налоговые вычеты. Так получается экономия на НДФЛ: налоговая база уменьшается, сумма к уплате становится меньше. Или появляется переплата, которую можно вернуть из бюджета на свой счет.

Всего в налоговом кодексе семь групп вычетов. Их разделили в соответствии с целями, для которых они предоставляются. Вот самые востребованные из них:

- Стандартные вычеты. Это вычеты для льготников: инвалидов, военных, ликвидаторов ЧС, а также для родителей, опекунов, попечителей.

- Социальные вычеты. Полагаются гражданам, которые потратили деньги на одобряемые государством цели: лечение, обучение, дополнительные меры по пенсионному обеспечению.

- Профессиональные вычеты. Предусмотрены для физических лиц, которые оказывают услуги, выполняют работы по гражданско-правовым договорам или получают авторское вознаграждение.

- Имущественные вычеты. Их получают, когда покупают квартиры, дома и земельные участки или продают некоторые виды имущества. Еще такие вычеты предоставляют, если государство изымает у налогоплательщика недвижимость для государственных или муниципальных нужд. Сюда относится возврат процентов по ипотеке.

Чтобы получить возврат налога с процентов по ипотеке и любой из перечисленных налоговых вычетов, нужно быть налоговым резидентом РФ, получать официальный доход и платить с него НДФЛ по ставке 13%. Для каждого типа вычетов есть и другие условия.

Если вы построили или купили на территории России дом, квартиру, комнату или земельный участок под жилье и потратили не свои, а заемные деньги, можно вернуть НДФЛ с уплаченных по ипотеке процентов.

Есть несколько моментов, о которых важно помнить.

Как вычет за проценты по ипотеке связан с основным вычетом при покупке жилья

До 2014 года. Вычет в сумме уплаченных процентов можно было получить только по той квартире, за которую давали основной вычет. То есть это должен был быть один и тот же объект. Если по ипотечной квартире не заявляли основной вычет, то вычет с процентов тоже не давали.

Например, квартиру купили в 2013 году, но основной вычет за нее был уже не положен — его использовали раньше по другому объекту. Тогда и вычет с процентов тоже не представлялся.

При этом основной вычет от процентов не зависел. Его можно было заявить, даже если ипотеки нет или вычет с процентов получать не планировалось. Но потом все изменилось.

С 2014 года. Вычет при покупке квартиры и в сумме уплаченных процентов — это два самостоятельных вычета. Их можно получать по разных объектам. Но только при условии, что право на вычет с процентов возникло после 2014 года. Его не заявили позже, а оно именно возникло — то есть было оформлено право собственности или подписан акт приема-передачи.

Если право на вычет возникло до 2014 года, то даже при обращении за ним в 2017 году, этот вычет все равно привязан к основному.

Очередность вычетов можно определять самостоятельно. Нет такого правила, чтобы сначала использовать основной вычет при покупке квартиры, и только потом — с процентов.

Удобнее сначала получить основной возврат, который дают при покупке жилья, а потом уже — с процентов по ипотеке. Но можно получать и оба одновременно. Главное, чтобы и на основной, и на процентный вычет хватило суммы налогооблагаемого дохода. Если жилье купили с 2014 года, вычет на купленную недвижимость вы можете получить по одной квартире, а возврат процентов с ипотеки — по другой.

Например, в 2011 году вы за свои деньги купили квартиру за 2 млн рублей и получили основной вычет по расходам на покупку этого жилья. Потом в 2017 году взяли в банке ипотечный кредит на пару миллионов рублей и купили другую квартиру. Получить основной вычет по расходам на покупку второй квартиры вы уже не можете: лимит в сумме 2 млн рублей дают один раз на всю жизнь. А оформить возврат НДФЛ с процентов по ипотеке имеете право, ведь вычет при первой покупке вы не получали. Это сработает только в том случае, если по первой квартире вы не заявили ни одного рубля вычета с процентов. Если успели вернуть хотя бы что-то , на другой объект остаток перенести уже нельзя, даже после 2014 года.

Учтите: чтобы вы могли воспользоваться возвратом процентов с ипотеки, продавец жилья не должен быть вашим близким родственником. При оформлении вычета по процентам по ипотеке действуют такие же правила, как и при получении основного вычета при покупке недвижимости.

Главное условие в случае возврата уплаченных процентов по ипотеке: кредит обязательно должен быть целевым. В условиях должно быть написано, что кредит выдан банком исключительно на строительство или приобретение жилой недвижимости или земельного участка под жилье на территории России. Но возврат подоходного налога с процентов по ипотеке вы сможете получить только после строительства дома. Будьте внимательны: если вы взяли ипотеку на апартаменты, получить возврат налога с процентов нельзя — это нежилая недвижимость.

Если вы взяли не ипотечный, а потребительский кредит и построили на эту сумму дом, воспользоваться возвратом процентов по ипотеке не получится. Даже если у вас будут все бумаги, подтверждающие расходы. Не та цель в договоре ипотеки — нет возврата подоходного налога.

Какую сумму налога можно вернуть

Размер налога к возврату по ипотеке зависит от года, когда оформляли кредит.

До 2014 года. Если право на вычет появилось до 2014 года, вычет не ограничен лимитом — можно уменьшить доход на всю сумму уплаченных процентов. И если потом рефинансировали этот кредит, сумма возврата налога по процентам по ипотеке тоже не ограничена, хотя договор будет заключен позже.

С 2014 года. Если право на вычет появилось после 1 января 2014 года, лимит вычета по ипотечным процентам — 3 млн рублей. Если рефинансируете такой кредит, ограничение суммы тоже будет. То есть максимальная сумма НДФЛ, которую получится вернуть из бюджета при покупке квартиры с 2014 года, — 390 тысяч рублей: 3 000 000 рублей × 13%.

Допустим, в 2018 году вы взяли ипотеку, общая сумма процентных платежей по которой — 3 250 000 рублей. Но к вычету можно заявить только 3 млн рублей, а сумма НДФЛ к возврату после уплаты всех процентов составит 390 тысяч рублей.

Если бы право на вычет возникло в 2013 году, вычет не пришлось ограничивать лимитом — так можно было вернуть 422,5 тысячи рублей: 3 250 000 рублей × 13%.

Дату для права на вычет определяют по тому году, когда совпали все условия. Мало просто оформить договор ипотеки, нужно, чтобы дом был сдан. Если ипотеку взяли в 2013 году, а дом сдали в 2015 году, у вычета уже будет лимит.

Если вычет заявляют супруги, у каждого свой лимит. Но там тоже есть нюансы. Про двойной вычет за квартиру есть отдельный разбор.

Вычет зависит от того, когда вы стали собственником. Право на получение вычета по процентам по ипотеке возникает с того года, когда вы зарегистрировали право собственности на жилье или подписали акт о передаче квартиры в новостройке. Например, вы купили квартиру в 2015 году. Дом сдали в 2018 году, тогда же вы подписали акт о передаче. В сумму к возврату войдут все проценты, включая уплаченные по ипотеке в 2015—2017 годах и позже.

Вычет не может быть больше налогооблагаемых доходов. Чтобы получить возврат налога с процентов по ипотеке, должны быть доходы, облагаемые НДФЛ. При этом, если возврат НДФЛ с процентов по ипотеке окажется больше налогов, уплаченных за прошлый год, неиспользованный остаток переносится на следующие годы.

Допустим, налогооблагаемый доход в 2018 году у вас составил миллион рублей, а ипотечных процентов за этот год вы заплатили 1,2 млн рублей. Значит, государство предоставит вам возврат налога с миллиона рублей процентов по ипотеке. Оставшуюся сумму в размере 200 тысяч рублей вы сможете заявить к вычету только в следующем году. Возврат НДФЛ с процентов по ипотеке за 2018 год составит 130 тысяч рублей: 1 000 000 рублей × 13%.

Как получить возврат процентов по ипотеке

У работодателя в текущем году. Возврат НДФЛ с процентов по ипотеке можно получать небольшими частями ежемесячно: с вас просто перестанут удерживать налог, и ваша зарплата увеличится на эту сумму.

Чтобы получить вычет у работодателя и не платить налог в текущем году, нужно взять в налоговой уведомление, которое подтвердит право на вычет. Декларацию для этого подавать не нужно, но все документы придется собрать и приложить к заявлению. Проще всего это сделать в личном кабинете: вот инструкция, как все оформить.

Получать возврат с процентов по ипотеке за текущий год у работодателя может быть неудобно. Каждый раз придется брать справку из банка и заново брать уведомление. Но есть такой вариант: обратитесь за вычетом ближе к концу года — например, в сентябре. Тогда вам сразу вернут НДФЛ с января. И не придется ждать три месяца, пока закончится камеральная проверка. Потому что декларацию для вычета у работодателя не подают — там только заявление. Его рассматривают не три месяца, а 30 дней.

В налоговой в следующем году или позже. Подайте заполненную и подписанную декларацию 3-НДФЛ , а также предъявите документы, подтверждающие, что у вас есть право на возврат подоходного налога с процентов по ипотеке:

- Копию договора купли-продажи недвижимости.

- Копию документа, подтверждающего регистрацию права собственности: свидетельства о регистрации права, если купили квартиру или участок до 15 июля 2016 года, или выписки из ЕГРН, если регистрировали право позже. Если квартира в новостройке, будет достаточно акта приема-передачи , право собственности можете зарегистрировать позже.

- Копию кредитного договора.

- Документы, подтверждающие оплату: квитанции, банковские выписки, справку банка о размере уплаченных по кредиту процентов.

Налоговая будет три месяца проверять документы и декларацию. Потом еще месяц у нее есть для возврата налога. Зато вернут всю сумму за год или даже за несколько лет.

Можно получить вычет по рефинансированию

Если хотите получить возврат процентов по кредиту, полученному для рефинансирования ипотеки, дополните пакет документов копией второго кредитного договора.

Рефинансировать кредит можно любое количество раз, право на возврат подоходного налога с процентов по ипотеке вы сохраните.

Но есть два условия:

- В договоре на рефинансирование есть ссылка на первый договор ипотеки.

- Кредит рефинансировали в банке, у которого есть лицензия ЦБ. Например, «Дом-рф» — это не банк. Если рефинансировать там ипотеку, право на вычет по процентам пропадет.

План действий для возврата НДФЛ с процентов по ипотеке через налоговую:

- Заведите личный кабинет на сайте nalog.ru. Проще всего заполнять всё именно там, потому что доходы, лимиты, годы и остатки учитываются автоматически. Если заполнять декларацию от руки и не учесть лимит до 2014 года, камеральная проверка затянется и налог вернут позже.

- Соберите документы для вычета. Для процентов обязательно нужна справка из банка. Обычно ее можно сформировать в приложении.

- Заполните декларацию в личном кабинете.

- Приложите документы — сканы или фотографии.

- Приложите заявление на возврат налога. Там должны быть ваши реквизиты.

- Дождитесь окончания налоговой проверки — она занимает три месяца. Еще месяц по закону занимает возврат. Иногда все проходит быстрее, но особо не рассчитывайте.

Если вы не платите НДФЛ, работает как ИП на УСН или находитесь в декрете и не имеете налогооблагаемого дохода, государству нечего возвращать вам из бюджета. Вычет можно получить, только если налог реально начислен или уплачен.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Личный опыт: как получить налоговый вычет по ипотеке?

Каждый покупатель недвижимости может вернуть себе до 260 тыс. руб., а также до 390 тыс. руб. с процентов, уплаченных по жилищному кредиту. Сделать это получится при соблюдении нескольких условий, о которых знают не все.

Исходные данные: в 2014 году мы с супругой купили двухкомнатную квартиру в новостройке города Лобня за 3,9 млн руб. На покупку не хватало 800 тыс. руб., ещё 500 тыс. нужно было на ремонт. Итого заняли 1,3 млн руб. в Сбербанке по ставке 12% годовых (12,75% с учётом аннуитетных платежей). Дом сдали в июле 2014 года.

Подать документы в налоговую инспекцию можно на следующий год после покупки недвижимости. Когда речь идёт о новостройке, то всё то же самое, но отправной точкой считается дата сдачи дома в эксплуатацию. Например, в 2014 году дом начал заселяться, в 2015 году можно обращаться за вычетом.

Куда идти?

Получить налоговый вычет можно в налоговой инспекции по месту официальной регистрации. «Прописаться» в новостройке проблематично. Для этого нужно свидетельство о собственности. Обратиться за свидетельством можно после постановки дома на кадастровый учёт – это занимает у застройщика от нескольких месяцев до года. В общем нескоро.

Я зарегистрирован в подмосковном Орехово-Зуеве, супруга – в Казани. Именно в эти города и нужно обращаться. Ехать совсем не обязательно. Документы можно отправить по почте даже обычным письмом.

Сколько вернут?

Каждый покупатель недвижимости может вернуть 13% от стоимости жилья, но не больше 260 тыс. руб. Даже если квартира стоит 7 млн руб., государство перечислит только 260 тыс. руб. При этом очень важен размер официального дохода. Если он составляет 15 тыс. руб. в месяц, то за год накопится только 180 тыс. руб. – с них и вернут 13% (23,4 тыс. руб.). Остаток будет перенесён на следующий год.

Официальный размер зарплаты, руб.

Сумма, которую вернёт налоговая инспекция за прошлый год, руб.

Если у покупателя недвижимости нет официального дохода, то налоговый вычет не дадут.

Какие нужны документы для налогового вычета?

1. В первый рабочий день нового года мы пошли в свои бухгалтерии по месту работы за справкой 2-НДФЛ, в которой указывается доход, полученный за предшествующий год.

2. Дальше требуется заполнитель налоговую декларацию по форме 3-НДФЛ. Для многих это очень сложно. За помощью можно обратиться к специалистам, которые за небольшую плату заполнят документ. Самый простой способ – дождаться обновления личного кабинета на сайте nalog.ru (пароль к нему нужно заранее получить в любой налоговой инспекции по паспорту).

Обычно к середине января на сайте налоговой службы появляется специальная программа или онлайн-сервис, позволяющий заполнить 3-НДФЛ за прошлый год. Заполненная форма экспортируется в excel или pdf, распечатывается и подписывается на каждом листе.

3. Также нужны следующие бумаги:

- копия договора купли-продажи квартиры;

- копия акта приёмки квартиры (для новостроек);

- копия кредитного договора (если недвижимость покупалась по ипотеке);

- копия квитанции о перечислении средств на счёт продавца недвижимости;

- копия свидетельства о браке (если имущество приобретается в совместную собственность);

- письменное заявление о распределении суммы имущественного вычета между супругами. В нём указывается, что налоговая база для вычета делится в таких-то частях. Например, в моём случае при стоимости квартиры в 3,9 млн руб., супруга установила себе 1,9 млн руб., а я – 2 млн руб. С этих сумм и будет каждому возвращаться по 13%.

4. Вычет может быть не один, а несколько. В том числе за лечение или образовательные услуги в учреждениях, имеющих государственную лицензию. Я в 2014 году проходил обучение на курсах по английскому языку. В течение года собирал чеки об оплате услуг. Получилось 35 960 руб. – с них я и запросил 13% (4675 руб.). Сделал ксерокопию договора с курсами, а также копию всех чеков на одном листе. Эти документы приложил к собранному пакету, а предварительно указал информацию об оплате обучения в налоговой декларации.

Собранные документы я отвёз в свою налоговую инспекцию лично. Воспользовался тем, что там был приём в субботу. Супруга отправила бумаги заказным письмом. Спустя две недели информация о зарегистрированных декларациях появилась в личных кабинетах на nalog.ru.

В последующие годы не нужно снова собирать эту кипу документов. Они уже будут находиться в вашем деле. Достаточно только новой налоговой декларации, справки о доходах 2-НДФЛ и справки об уплате процентов по ипотеке.

Сколько ждать?

У налоговой инспекции есть три месяца на проверку декларации. Срок начинает идти с момента регистрации документов. Раньше многие говорили, что стартовой точкой является дата отправки бумаг по почте. На практике это оказалось не так. Отправили. Неделю конверт пролежал в очереди на вскрытие и только потом его внесли в базу.

Чудеса встречаются редко, поэтому налоговая инспекция вряд ли удивит быстрым откликом. Спустя два месяца про нас вспомнили. Позвонили на мобильный телефон и попросили как можно быстрее исправить несколько цифр в декларации 3-НДФЛ, а также приложить ещё одну копию какого-то документа. К счастью, можно снова зайти в личный кабинет, исправить, заново распечатать и отправить по почте. Срок в это время продолжает идти. За его нарушение у инспектора будут проблемы.

За несколько дней до истечения срока проверка закончилась, а сумма налогового вычета подтвердилась. Об этом мы узнали на сайте nalog.ru, каждый день проверяя его.

Как получить деньги?

После этого снова бежать. Теперь нужно быстренько заполнить заявление на возврат денег. В нём всё просто: указывается от кого, куда, сумма возврата и реквизиты банковского счёта, на который нужно перевести подтверждённую сумму.

Бумага отправляется в налоговую инспекцию. Её можно приложить и сразу при отправке всех документов, но за три месяца может скорректироваться сумма возврата или поменяться банк, в котором открыт счёт.

Как только заявление на возврат будет зарегистрировано в налоговой инспекции, начинают отсчитываться новые 30 дней (месяц, как сказано в Налоговом кодексе), в которые инспекция должна перевести деньги. Супруге радостная смска о поступлении средств на счёт банковской карты пришла через две недели, а мне – через две с половиной.

Счастливый случай

Полученные от государства деньги мы не стали направлять на досрочное погашение кредита. Напомню, что его стоимость составляла 12,75% годовых. В 2015 году мы успели открыть несколько вкладов по ставке 17-19% годовых. Туда и перевели деньги. На разнице процентов мы зарабатывали дополнительные 4,25-6,25% годовых. Когда срок депозита подошёл к концу, а на рынке не осталось похожих предложений – отправили средства на досрочное погашение кредита.

И ещё 13%

Каждый заёмщик и созаёмщик имеет право на получение вычета с процентов, уплаченных по жилищному кредиту. Для получения этих сумм необходимо ежегодно брать справку в банке об уплаченных процентах по кредиту. Сведения указываются в налоговой декларации.

Однако, как мне рассказали в налоговой инспекции, сначала будет возвращаться «основной» налоговой вычет по квартире и лишь, когда он будет исчерпан – очередь дойдёт до компенсации процентов. То есть, я сначала должен получить 260 тыс. руб. и лишь потом 13% с процентов, уплаченных по займу. При этом доля выплаты будет браться из заявления о распределении налогового вычета между супругами. Например, мы заплатили процентов на 150 тыс. руб., а наши доли в кредите составляют 55% и 45% – таким образом, мы получим по 10 725 руб. и 8 775 руб. соответственно.

Приятная новость для тех, кто оформил кредит на 20-30 лет: максимальная сумма уплаченных процентов, с которой возвращаются 13% ограничена 3 млн руб. Это означает, что заёмщики дополнительно могут вернуть ещё 390 тыс. руб. Вместе с «основным» налоговым вычетом получается 650 тыс. руб. На эту сумму может рассчитывать каждый покупатель недвижимости по ипотеке. Она может быть возвращена как по одному объекту недвижимости, так и по нескольким (если они приобретались позднее 1 января 2014 года).

В налоговую инспекцию можно не идти

Получить вычет можно и по месту работы. Для этого не нужно ждать наступления следующего за покупкой квартиры года. Порядок следующий:

- написать в свою налоговую инспекцию заявление в произвольной форме с просьбой о предоставлении налогового вычета;

- подготовить копии документов, свидетельствующие о покупке недвижимости;

- передать заявление и копии документов в налоговую инспекцию;

- через 30 дней получить в инспекции уведомление о праве на вычет;

- передать уведомление в бухгалтерию по месту работы.

В этом случае налоговый вычет возвращается частями – он просто не будет удерживаться с последующей заработной платы, то есть на период возврата ваша зарплата вырастет на 13%. Не всем это удобно.

Налоговый вычет на проценты по ипотеке в 2022 году

Налоговый вычет: проценты по ипотеке можно частично вернуть

Государство дает право налогоплательщикам вернуть часть денег, потраченных ими на улучшение жилищных условий. Правом на вычет можно воспользоваться, если человек:

- покупает или строит жилье за счет собственных средств;

- делает это полностью или частично за счет заемного капитала (ипотечный займ).

Ипотечный заемщик в 2022 году может получить к возврату от государства до 650 000 рублей:

- 13 % от суммы ипотечного кредита (до 260 000 рублей).

- 13 % от суммы уплаченных банку процентов по займу (до 390 000 рублей).

Ранее мы уже рассматривали, как получить назад часть денег от полученного ипотечного кредита. Сегодня речь пойдет о том, как вернуть проценты по ипотеке в 2022 году. Право на льготу получают граждане РФ и иностранцы, которые регулярно платят подоходный налог со всех видов полученного дохода.

Возврат процентов по ипотечному кредиту не положен:

- людям, которые официально не работают и, соответственно, не платят подоходный налог;

- людям, временно неработающим или вышедшим на пенсию;

- предпринимателям, которые ведут свою деятельность не на основной системе налогообложения;

- тем, кто ранее получал имущественный вычет по процентам по ипотеке.

Возврат процентов по кредиту

Условия по получению налогового вычета с суммы кредита и уплаченных процентов по нему отличаются:

| Вычет с суммы займа | Налоговый вычет по процентам по ипотеке | |

| Максимальный размер вычета, руб. | 2 000 000 | 3 000 000 |

| Максимальный налоговый возврат, руб. | 260 000 | 390 000 |

| Возможность переноса на другие объекты недвижимости | Да | Нет |

| Количество объектов, по которым возможен возврат | Сколько угодно в пределах лимита | Один объект в пределах лимита |

Разберем конкретный пример. В марте 2022 года Смирнов Николай взял ипотечный кредит на покупку 1-комнатной квартиры стоимостью 1 800 000 руб. Из них собственных денег было 400 000 руб. Займ на 15 лет под 9,5 % годовых.

Воспользуемся ипотечным калькулятором на сайте Выберу.ру, чтобы определить суммы выплачиваемых банку процентов.

В третьей колонке таблицы с результатами расчета указаны суммы ежемесячных процентов. Такой график платежей заемщик получает вместе с договором, поэтому всегда будет знать, когда и сколько ему надо платить.

За 2022 год сумма процентов – 99 196,58 руб. Значит, возврат процентов по ипотечному кредиту составит 12 895,56 руб. За все 15 лет общая сумма выплаченных процентов – 1 235 551 руб. Она находится в пределах лимита, поэтому Смирнов Николай сможет получить 160 621,63 руб.

Оба супруга, которые приобрели квартиру в кредит, имеют право на возврат с процентов по займу. Не важно, на кого оформлена собственность, и кто является фактическим плательщиком платежей по ипотечному займу. Каждый сможет вернуть 13 % с максимальной суммы. То есть на семью это получится 780 000 руб.

Возврат процентов по ипотечному кредиту – отдельный пункт в Налоговом кодексе, поэтому право на него возникает даже тогда, когда налогоплательщик уже однажды воспользовался льготой при приобретении жилья.

Например, женщина несколько лет назад купила однокомнатную квартиру. Ежегодно получала налоговый вычет. Она берет ипотечный кредит в 2022 году на покупку уже 2-х комнатной квартиры. Получается, что вернуть часть от стоимости квартиры она уже не сможет, но на возврат с процентов по ипотеке имеет право.

Часто задают вопрос, какое возмещение лучше получать первым, от суммы займа или процентов? Ответ на него можно дать, только проведя расчеты по конкретной ситуации. Напомню, что возврат налога с процентов по ипотеке и суммы кредита возможен в пределах той суммы, которую вы заплатили государству в качестве подоходного налога.

Как вернуть проценты по ипотеке

Налоговый вычет на проценты по ипотеке 2022 можно получить:

Сразу за год в налоговой инспекции

В любой месяц следующего года после покупки жилья заемщику необходимо:

- заполнить налоговую декларацию;

- взять с работы справку о доходах и начисленном подоходном налоге за прошедший год;

- сделать копию документов, подтверждающих право на собственность, договора на приобретение жилья, акта передачи квартиры в случае долевого строительства;

- сделать копию ипотечного договора и графика ежемесячного погашения займа и процентов по нему;

- сделать копию документов, подтверждающих оплату приобретаемого жилья за счет ипотечного кредита и уплаты процентов по нему.

Если жилье приобретается в совместную собственность супругов, то к комплекту документов необходимо приложить копию свидетельства о браке и соглашение о распределении долей между мужем и женой.

Постепенно в течение года через работодателя

Для тех, кто не хочет ждать следующего года, есть способ оформления вычета в тот же год, в котором была куплена квартира (дом, комната). Для этого в налоговой инспекции надо заказать уведомление о праве на вычет. Необходимо подготовить точно такой же комплект документов, но без налоговой декларации.

После получения уведомления его предоставляют в бухгалтерию по месту работы. Со следующего месяца работник будет получать зарплату, увеличенную на 13 %. Так будет продолжаться до тех пор, пока не погасится вся причитающаяся к возвращению из бюджета сумма по уплаченным процентам.

Возврат налога со страховки

По ипотеке можно получить не только имущественные вычеты, но и социальный. Дело в том, что многие банки в качестве условия выдачи ссуды ставят заключение договора страхования жизни и здоровья. Он не является обязательным, но при отказе заемщики часто получают кредит на менее привлекательных условиях.

Если вы заключили договор страхования жизни, то можете получить из бюджета налоговый возврат:

- 5 лет – минимальный срок договора.

- 120 000 руб. – сумма максимально вычета в год.

- К социальным вычетам, кроме страхования жизни, относят еще и другие. Например, на лечение и обучение. За отчетный год у вас могут быть все расходы из перечисленных. Но лимит установлен один для всех.

- Из документов понадобятся договор страхования и любые бумаги, подтверждающие факт перечисления денег в пользу страховой компании.

Заключение

Возврат процентов по ипотечному кредиту и части стоимости купленной недвижимости – отличный способ немного снизить бремя платежей. Статистика показывает, что далеко не все россияне и не в полном объеме пользуются такой льготой. Главной причиной, конечно, является незнание механизма возврата. Но стоит один раз потратить время на его изучение, и полученные на расчетный счет деньги от государства станут приятным бонусом за все ваши старания.