Подводные камни и риски ипотеки

Ипотечный кредит связан с большими деньгами, а возвращать его приходится долго. Неудивительно, что у такого кредитования есть нюансы, которые не всегда очевидны. К ним смело можно отнести дополнительные расходы при заключении договора, риск утраты заложенной квартиры, запрет банка на сделки с ипотечным имуществом и невозможность досрочно погасить кредит.

Ипотечный кредит связан с большими деньгами, а возвращать его приходится долго. Неудивительно, что у такого кредитования есть нюансы, которые не всегда очевидны. К ним смело можно отнести дополнительные расходы при заключении договора, риск утраты заложенной квартиры, запрет банка на сделки с ипотечным имуществом и невозможность досрочно погасить кредит.

Рассмотрим подводные камни ипотеки подробнее.

Дополнительные расходы

На них не стесняются зарабатывать многие банки. Первоначальный взнос и госпошлина за регистрацию ипотеки далеко не все расходы, которые предстоят заемщику.

Комиссия банка

Особенно «жадные» кредитные учреждения стараются взять с клиента деньги за любую, даже мизерную услугу. Заемщик должен быть готов к таким платежам:

Особенно «жадные» кредитные учреждения стараются взять с клиента деньги за любую, даже мизерную услугу. Заемщик должен быть готов к таким платежам:

- за рассмотрение заявки;

- за выдачу кредита;

- за обмен валюты;

- за перевод денег со счета на счет;

- за выпуск банковской карты.

Эксперты советуют, прежде чем подать заявку на кредит, выяснить у банка все скрытые комиссии и дополнительные расходы по его оформлению.

Оплата услуг оценщика

Некоторые банки настаивают на том, чтобы оценку проводил только аккредитованный у них специалист в области оценки. Это лишает возможности заемщика выбирать оценочную компанию. При этом оценку невозможно оспорить. Заплатить за нее придется ровно столько, сколько скажет оценщик. Спорить в этом вопросе с банками трудно. Скорее всего, придется согласиться на их условия. Если клиент решит перекредитоваться в другом банке по более низкой ставке, оценку ему придется делать по новой.

Страхование

Страхование имущества, купленного в ипотеку и переданного в залог банку, является разумным и оправданным. Но многие кредитные организации выдвигают дополнительные условия и настаивают на других видах страховки:

Страхование имущества, купленного в ипотеку и переданного в залог банку, является разумным и оправданным. Но многие кредитные организации выдвигают дополнительные условия и настаивают на других видах страховки:

- жизни и здоровья заемщика;

- права собственности на недвижимость;

- риска нарушения условий кредитного договора.

Примечательно, что выгодоприобретателем такого страхования является банк, а расходы в размере от 0,5% до 1,5% суммы кредита вынужден оплачивать клиент.

Стоит попробовать отказаться от дополнительных услуг по страхованию, которые сотрудники банка откровенно навязывают. Делать это нужно настойчиво. Например, в Сбербанке за это клиенту просто увеличат на 1% ставку по ипотеке.

Ограничение прав заемщика

В кредитном договоре следует различать разумные ограничения, защищающие интересы кредитора, и «хитрые» пункты, которые ставят заемщика в заранее невыгодное, зависимое положение от банка. К первым относится запрет продавать, сдавать в аренду, перепланировать квартиру без согласия кредитного учреждения. Это разумно.

Но в договоре могут быть прописаны пункты, которые не дают возможность погасить кредит досрочно, или позволяют банку в одностороннем порядке менять процентную ставку. Многие из таких условий прямо нарушают гражданское законодательство, поэтому их можно и нужно оспаривать в суде, руководствуясь законом «О защите прав потребителя».

Валютные риски

Заметные колебания курса валют, обесценивание рубля, снижение цен на жилье – это реальность, с которой может столкнуться любой ипотечный заемщик. Ведь такие кредиты берутся на десятилетия. А для клиента банка это означает следующее:

Заметные колебания курса валют, обесценивание рубля, снижение цен на жилье – это реальность, с которой может столкнуться любой ипотечный заемщик. Ведь такие кредиты берутся на десятилетия. А для клиента банка это означает следующее:

- увеличение суммы ежемесячных выплат;

- многократное превышение величины кредита над рыночной ценой ипотечной квартиры.

Чтобы свести валютные риски к минимуму, следует брать кредиты на покупку недвижимости только в рублях. Не стоит поддаваться на уговоры менеджеров банков и оформлять ипотеку по «плавающей ставке». Даже если процент по кредиту покажется очень привлекательным, стоит учесть, что при малейшем изменении на валютном рынке банк ставку просто увеличит. В результате она может стать для клиента неподъемной.

Важно понимать, что заключая договор с «плавающей ставкой», заемщик никогда не знает, какой счет по кредиту ему выставит банк в следующем месяце.

Риски, связанные с залоговым имуществом

Ипотечная недвижимость может быть уничтожена вследствие стихийного бедствия или пожара. Известны случаи, когда третьи лица оспаривали сам договор купли-продажи ипотечной квартиры.

Утрата имущества

Для заемщика гибель или существенное повреждение предмета залога несет крайне неприятные последствия. Он не только лишился имущества, но еще и должен предоставить банку другое обеспечение кредита, взамен утраченного. Если же жилье просто сильно пострадало, то заемщик обязан поставить кредитора в известность и согласовать с ним сроки ремонта. Лучше все это сделать письменно.

Для заемщика гибель или существенное повреждение предмета залога несет крайне неприятные последствия. Он не только лишился имущества, но еще и должен предоставить банку другое обеспечение кредита, взамен утраченного. Если же жилье просто сильно пострадало, то заемщик обязан поставить кредитора в известность и согласовать с ним сроки ремонта. Лучше все это сделать письменно.

Нужно иметь в виду, что если финансовое учреждение не устроит новый залог, то оно вправе потребовать досрочного погашения кредитных обязательств.

Иски третьих лиц

Иногда залоговая квартира становится предметом судебного разбирательства по иску третьих лиц, которые заявляют на нее свои права. Все риски при этом опять ложатся на заемщика. Ведь банк в любом случае не утратит права на залог, даже если квартиру вернут предыдущему владельцу. В российском законодательстве залог следует за вещью, поэтому обременение на квартиру сохранится. А в самом невыгодном положении остается заемщик, который уже оплатил часть стоимости квартиры и проценты по кредиту.

Что еще нужно знать о подводных камнях и рисках ипотеки в 2022 году

Эксперты рекомендуют работникам бюджетной сферы при оформлении ипотеки рассчитывать на собственные финансы. Часто бюрократические проволочки не позволяют получить деньги от государства вовремя. А это влечет за собой для заемщика штрафные санкции. Лучше внести за квартиру свои деньги, а когда дадут субсидию, досрочно погасить кредит.

Эксперты рекомендуют работникам бюджетной сферы при оформлении ипотеки рассчитывать на собственные финансы. Часто бюрократические проволочки не позволяют получить деньги от государства вовремя. А это влечет за собой для заемщика штрафные санкции. Лучше внести за квартиру свои деньги, а когда дадут субсидию, досрочно погасить кредит.

Есть подводные камни и у военной ипотеки. Льготы действуют до тех пор, пока офицер служит в рядах Вооруженных сил. Если же он уволится раньше срока, то оставшийся кредит будет выплачивать из своего кармана.

Подводные камни нужно учитывать и при ипотеке в Сбербанке. Его менеджеры обычно предлагают необязательные услуги: дополнительное страхование жизни и здоровья заемщика.

При ипотеке с господдержкой тоже есть свои подводные камни. Например, в ипотечном договоре у банка «ВТБ 24», если клиент отказывается страховать свою жизнь, процентная ставка с 11,4% увеличивается до 11,9%. Это нужно учитывать при расчетах ежемесячных платежей.

Видео: Подводные камни ипотечного договора

Подведем итог

Перед тем как оформить ипотеку, нужно внимательно ознакомиться с финансовыми условиями, которые предлагает конкретный банк. Пусть менеджер сразу посчитает все расходы, связанные с оформлением кредитного договора, включая комиссию, оценку и все виды страхования. Нужно взять домой образец кредитного договора и внимательно его изучить, а еще лучше – показать юристу, чтобы выявить пункты, которые осложняют жизнь заемщику.

Все о том, что такое ипотека на жилье: подводные камни

Иногда жизнь складывается таким образом, что срочно необходимо приобрести жилье – родился ребенок и требуется больше пространства или внезапный переезд диктует свои условия. Причины могут быть самые разные.

В таком случае ситуацию поможет разрешить ипотечное кредитование. В данной статье затронем основные вопросы, касающиеся ипотеки: ее формы и особенности, требования к сторонам договора и многое другое.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Что такое ипотека на жилье: вся суть

Ипотека – использование одолженных у банка денежных средств для покупки жилой или нежилой недвижимости. Клиент приходит в любое отделение выбранного банка со всеми необходимыми документами и, когда кредит одобрен, предоставляется необходимая сумма.

Предметом ипотеки в России может стать любая недвижимость, однако в основной список предметов кредитования следует выделить следующие объекты:

- Земельные участки.

- Квартиры, жилые дома.

- Части отдельных квартир (например, одна или две комнаты).

- Дачи, а также другие здания, имеющие потребительское значение.

Стоит заметить, что в большинстве случаев ипотеку берешь для покупки собственного жилья – квартиры или частного дома.

Стороны договора

Существует две стороны договора ипотечного кредитования:

Существует две стороны договора ипотечного кредитования:

- Залогодержатель или, другими словами, банк, предоставляющий материальные средства.

- Залогодатель или клиент, оформляющий ипотеку на свое имя.

Существует несколько требований к обеим сторонам, которые должны быть выполнены:

- Обе стороны ипотечного договора обязаны быть дееспособными, а также правоспособными. В противном случае договор не будет иметь юридической силы.

- Не должно существовать никаких ограничений в отношении залогодержателя.

Что означает простыми словами?

Существует два основных понимания ипотечного кредитования. Для одних людей ипотека – простой способ, выгодно оформить покупку жилья с удобным способом ежемесячной оплаты. По личному мнению других – долговая яма, из которой почти невозможно выбраться. Оба эти определения имеют под собой реальную почву.

Какие формы существуют?

Знание форм ипотечного кредитования может существенно уменьшить риски, а также упростить оформление. Можно выделить три основные формы:

- Кредит по договору купли-продажи. Является самой распространенной формой кредитования. Недвижимость в таком случае должна быть полностью укомплектована и готова к использованию.

- Ипотека на строящееся жилье в многоквартирном доме. Из-за увеличенных рисков условия при выборе данной формы будут более суровые: сроки кредитования заметно уменьшаются, процентные ставки и минимальный взнос увеличиваются.

- Кредит под залог индивидуального строящегося жилья. Наименее популярная форма, поскольку банки выставляют повышенные требования к такого рода недвижимости.

Желательно изучить все детали и особенности формы кредитования до подписания договора – в таком случае можно избежать дальнейших сложностей.

Что нужно знать, прежде чем взять кредит на квартиру?

Перед заключением ипотечного договора необходимо удостовериться в нескольких вещах, без которых оформление невозможно.

Перед заключением ипотечного договора необходимо удостовериться в нескольких вещах, без которых оформление невозможно.

- Определить цель кредитования (квартира, частный дом и тд.). От этого выбора зависят дальнейшие условия, которые предложит банк.

- Затем следует выбрать наиболее подходящий банк, который предоставляет наилучшие ипотечные условия. Следует обращать внимание на количество «скрытых платежей», срок кредитования, процентную ставку, а также другие особенности каждого конкретного банка.

- Также следует быть готовым к тому, что в разных банках потребуются свои пакеты документов, поэтому желательно выяснить это заранее.

Подводные камни

- Иногда для оформления ипотечного кредитования могут потребоваться дополнительные выплаты: на независимую оценку недвижимости, страховые взносы, а также открытие банковского счета (1% от суммы выдаваемого кредита). Таким образом, лучше располагать лишней суммой, чтобы заблаговременно оплатить данные услуги.

- Стоит понимать, что первоначальный взнос не везде является обязательным в общепринятой форме.

Таким образом, ипотечное кредитование – это не только полезный инструмент, помогающий в решении жилищного вопроса, но и сложный и запутанный процесс, имеющий множество тонкостей. Исходя из этого, следует максимально тщательно подготовиться как к самому оформлению ипотеки, так и к дальнейшему ее погашению.

Видео по теме

Еще больше информации можно узнать, просмотрев видеоролик:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)

Подводные камни и риски ипотеки

Каждый человек сталкивается с квартирным вопросом и решает его в силу возможностей. Некоторые делают выбор в пользу жилищного займа. Подводные камни ипотеки наносят серьезный удар по бюджету заемщика, поэтому их стоит изучить до оформления займа.

Несмотря на то что процент по ипотечным займам в России значительно выше чем на Европейских рынках, спрос на них растет. Так как срок кредитования по жилищным займам в среднем составляет от 10 до 20 лет, переплата достигает 50% и более от стоимости взятого кредита.

Подводные камни и риски при оформлении ипотеки в 2017 году

Непредвиденные расходы и риски возникают уже на стадии оформления ипотечного займа. Оформлять ипотеку можно, используя один из следующих способов:

- С внесением первоначального взноса.

- При помощи залога.

В первом случае заемщику необходимо внести от 15% до 24% от стоимости приобретаемого жилья. И тут могут возникнуть дополнительные расходы. Договор купли-продажи квартиры содержит фиксированную сумму стоимости жилья. До заключения договора об ипотечном займе обязательно проводится независимая оценка приобретаемой недвижимости. Если сумма, которая указана в отчете оценщика, меньше, чем в договоре о покупке недвижимости, банк выдаст ипотеку, опираясь на документы об оценке. Оставшуюся разницу продавцу должен будет возместить покупатель.

Во втором случае, если у покупателя нет собственных средств на первоначальный взнос, он может взять дополнпительный заем. Как правило, возврат кредитных средств обеспечивается залогом имеющейся собственности. В этом случае в крупных банковских учреждениях часто не требуют справок о доходах. Гарантией выступает недвижимость заемщика или созаемщика. Подписывая документы о залоге, клиент идет на риск потери обоих жилых объектов. Так как под залогом находится приобретенное по ипотеке жилье и уже находящееся в собственности заемщика или созаемщика.

Если по каким-либо причинам заемщик не сможет выплачивать свои долговые обязательства, встанет вопрос о взыскании задолженности. Как правило, это применяется при просроченной задолженности в течение 7 месяцев. Суд будет иметь право наложить взыскание на все объекты недвижимости, на которые оформлен залог. В этом случае без жилья могут остаться как сам заемщик, так и поручитель, предоставивший залог. Это основные подводные камни ипотеки в Сбербанке и других кредитных учреждениях.

Что нужно знать об оплате ипотеки

Вносить платежи по кредиту необходимо своевременно. Допускается техническая просрочка не более пяти дней. Она не влияет на кредитную историю. Информация о ней передается в бюро кредитных историй, но не оценивается как повод для отказа в будущем при обращении за другим кредитом. Но важнее всего вносить платежи лично. Если клиент, взявший ипотечный кредит, доверяет оплату своих долговых обязательств постороннему человеку, у него возникает право на часть имущества. Если человек окажется недобросовестным, он может обратиться в суд с иском о выделении доли или компенсации.

Кроме этого, на долю в ипотечном жилье может иметь право созаемщик. Например: в качестве созаемщика выступают оба супруга, если договор жилищного займа заключался в период брака. В отличие от поручителя, он имеет право на долю, если иное не прописано в брачном контракте.

Страховка для получения ипотечного кредита

Часто при оформлении ипотеки клиенту навязывают страховку. Обязательно страховать только предмет залога. Также обязательно ее необходимо продлевать. Все остальные страховые полисы, в том числе страхование жизни и здоровья заемщика и его родственников не могут быть обязательным условием при получении ипотеки. Если страхование жизни было оформлено, клиент вправе отказаться от него в течение 5 дней.

Проблемная квартира в ипотеку: что нужно знать и подводные камни

Прежде чем покупать жильё, нужно проверить надежность продавца. Если недвижимость спорная, то от ее покупки следует воздержаться. Если, например, квартира перешла к продавцу по завещанию или договору дарственной, и есть другие претенденты, договор могут оспорить в суде. Это приведет к признанию недействительными всех сделок, совершенных продавцом.

На кредитный договор это обстоятельство не окажет влияния, и он не утратит силу. Таким образом, заемщик рискует остаться без недвижимости и с огромным долгом перед банком. Вернуть средства можно с человека, который продал проблемную квартиру. На это уйдет много времени, но часть суммы удастся получить обратно.

Что будет с ипотечным кредитом в случае дефолта

Ипотека выдается на длительный срок, за который может измениться экономическая ситуация. Если государство не сможет выплачивать долги, будет объявлен дефолт. При этом неизбежно упадет курс национальной валюты, и денежные средства обесценятся. Однако это вовсе не значит, что платить ипотечный заём будет легче.

В кредитном договоре любого банка указано право учреждения менять процентную ставку при непредвиденных обстоятельствах. Дефолт относится к таким поводам. Долг по ипотеке останется на прежнем уровне с учетом изменения курса валюты. В условиях общего экономического упадка будет тяжело выплачивать жилищный заем.

Прежде чем решиться на ипотеку, подводные камни и риски необходимо минимизировать. Далеко не все зависит от заемщика, но он должен адекватно рассчитать свои возможности. Иначе есть риск остаться без жилья, денег и с плохой кредитной историей. Особо ответственно к ипотеке стоит подходить семьям, имеющим детей.

Ипотека: что нужно знать

Учитывая нынешнюю экономику, можно всю жизнь копить на собственное жилье. Вселиться в свою квартиру в молодом возрасте поможет ипотека, что нужно знать при оформлении такого кредита, попробуем разобраться поподробнее.

Что такое ипотека

Ничего сложного. Ипотека – это кредит на жилье. То есть, если вы взяли в банке целевой кредит на покупку квартиры или частного дома, значит вы оформили ипотеку. При этом купить жилье можно как на первичном (новострой), так и на вторичном рынке.

При выдаче такого кредита банк всегда заключает договор, где в обязательном порядке первой стороной выступает банк, а другой – заемщик (физическое лицо).

Кроме того, ипотека всегда выдается под залог недвижимого имущества. Залогом выступает, как правило, жилье, которое клиент покупает за кредитные средства. Но по договоренности с банком в качестве залога может стать и любое другое имущество клиента.

Договора ипотеки и залога оформляются нотариально, залоговое имущество заносится в специальный реестр, заемщик не может его продать, подарить или обменять до полного погашения банковской ссуды и всех сопутствующих платежей (процентов, комиссий, страховок, возможно, пени и штрафов). При оформлении ипотеки банк, как правило, не требует поручителей, поскольку залог в достаточной мере покрывает все риски по кредиту.

На какой срок оформляется ипотека

Ипотека (кредит на жилье) всегда оформляется на долгий срок – от 10 до 20 лет и более. С одной стороны, это преимущество, так как клиенту проще выплатить долг, но с другой стороны эта «радость» может растянуться на 20 лет! Целая жизнь…

Клиент может, конечно, погасить кредит быстрее, но здесь есть свои подводные камни. В договоре может быть предусмотрен штраф за досрочное погашение кредита. Объяснить это с точки зрения банка, легко: банк планировал заработать на клиенте определенную сумму, а при досрочном погашении ипотеки теряется значительная часть дохода банка, поэтому он восполнит это штрафами. А вот клиенту платить неустойку за досрочное погашение очень невыгодно.

Внимание! Перед подписанием договора его нужно внимательно прочитать, особенно все сноски мелким шрифтом.

Рассмотрим далее и еще глубже вопрос ипотека, что нужно знать при ее оформлении, чтобы не попасть в ловушку.

В какой валюте оформлять

Банк, как правило, предлагает оформить ипотеку в национальной валюте, долларах и евро. Какую валюту предпочесть?

Интересно, что при оформлении кредита на жилье в национальной валюте процентная ставка по кредиту на несколько пунктов выше, чем при оформлении ссуды в иностранной валюте. Поэтому многие клиенты и оформляют ипотеку в долларах. Но при нынешнем уровне инфляции такой подход является ошибочным.

Потенциальный риск несет также и рост курса доллара и евро. Чтобы избежать его экономисты советуют все-таки долгосрочные кредиты оформлять в рублях. Так, спокойнее.

Первоначальный взнос

Когда оформляется ипотека начальный взнос может быть от 0 до 30% и более от оценочной стоимости жилья, которое покупает заемщик за кредитные средства.

Например, оценщик оценил выбранную заемщиком квартиру в 50 тысяч долларов, тогда:

- банк может оформить ипотеку на всю сумму (первоначальный взнос составляет 0%);

- банк может выдать ссуду в сумме 45 тысяч долларов (первоначальный взнос составляет 5 тысяч долларов, то есть 10% от оценочной стоимости квартиры);

- банк выдает в кредит 35 тысяч долларов (первоначальный взнос составляет 15 тысяч долларов, то есть 30% от оценочной стоимости квартиры);

- ипотека оформляется на 20 тысяч долларов (первоначальный взнос составляет 30 тысяч долларов, то есть 60% от оценочной стоимости квартиры).

И так далее. Как правило, в условиях ипотечного кредитования указан обязательный размер первоначального взноса, но сумма может корректироваться. Например, если залоговое имущество оценено дешево, тогда сумма первоначального взноса будет увеличена для покрытия рисков невозвратности кредита, или клиент изъявил желание сразу внести больше средств, чтобы взять меньшую сумму кредита.

Иногда клиенту не хватает средств на первоначальный взнос, тогда банк может предложить оформить дополнительный кредит для покрытия недостающей суммы, например, потребительский или карточный.

График погашения

При расчете графика погашения кажется, что все просто: сумма кредита делится на весь срок кредита (например, 240 месяцев, если ипотека оформлена на 20 лет), ежемесячно начисляются проценты на остаток долга, в итоге каждый месяц клиенту нужно вносить платеж, который состоит из суммы долга по кредиту + проценты. Но на деле банки используют разные схемы начисления процентов по кредиту – стандартную и аннуитетную.

В первом случае сумма ежемесячного платежа постепенно уменьшается, во втором случае клиент все 20 лет каждый месяц выплачивает одну и ту же сумму.

Совет! Наглядно аннуитетная схема выглядит более удобной и выгодной для клиента, но если подсчитать сумму переплаты по кредиту, то становится очевидным, простая (стандартная) схема – это то, что нужно заемщику.

Кто еще участвует в ипотечной сделке

Когда оформляется квартира в ипотеку (или дом), то в обязательном порядке в сделке участвует страховая компания и оценщики. Страховая компания страхует жизнь заемщика и залоговое имущество. Договор страхования оформляется на один год. Ежегодно до полного погашения ссуды заемщик обязан возобновлять договор страхования.

Обратите внимание! Банк часто навязывает свою страховую компанию, но клиент должен знать, что он вправе выбрать любого страховика, у которого более выгодные условия.

Оценщики оценивают недвижимое имущество, которое покупает клиент за кредитные средства, и залоговое имущество. Для этого они посещают квартиру или дом, осматривают его, фотографируют. Банк не может выдать ссуду больше, чем оценочная стоимость имущества.

Выводы

Итак, что нужно знать когда берешь ипотеку?

Основной перечень моментов, на которые стоит обратить внимание при оформлении кредита на жилье, выглядит так:

- желательно оформлять договор на максимальный срок — 20 лет или более, при этом нужно обратить внимание, возможно ли досрочное погашение кредита;

- ипотеку экономисты советуют оформлять в национальной валюте;

- если не хватает собственных средств для первоначального взноса, то можно дополнительно оформить кредит для этой цели;

- самый выгодный график погашения кредита – стандартный;

- имущество, переданное в залог при оформлении ипотеки, не подлежит отчуждению до полного погашения долга.

Ипотека, подводные камни, рассмотренные в статье – это набор советов, которые позволят решить вопрос покупки недвижимости без особых проблем.

Все подводные камни ипотеки и как их обойти

Перед оформлением ипотечного кредита в силу наличия повышенных рисков и длительного срока сотрудничества с кредитором каждому заемщику следует максимально подробно изучить предлагаемые условия, а лучше все учесть и посчитать. Сегодня разберем подробнее существующие подводные камни ипотеки и как на них не попасть.

Подводные камни в законодательстве

Разные этапы заключения ипотечной сделки имеют свои подводные камни. К тому же существуют нюансы в законодательстве, в выбранном продукте конкретного банка и личные страхи и ограничения заемщика.

Рассмотрим подробнее имеющиеся подводные камни в российском законодательстве.

Залог объекта недвижимости

Ключевым нормативным актом, регулирующим отношения сторон ипотечного кредитования, является 102-ФЗ «Об ипотеке». Данный закон определяет, что приобретаемое жилье после оформления сделки перейдет в залог кредитору и станет обеспечением по полученному кредиту.

Простыми словами, это означает, что до окончания срока действия кредитного договора, недвижимость по сути принадлежит банку и распоряжаться ей заемщик имеет право только с его разрешения. То есть любые операции по продаже, обмену, дарению, перепланировке или иным улучшениям/изменениям заложенного имущества нужно согласовывать с кредитором.

ВЫВОД: Любые действия с квартирой, способные снизить ее рыночную стоимость, клиенту запрещены.

Подписывая договор, заемщик автоматически дает добровольное согласие на все эти ограничения, которые будут сняты только после полного погашения задолженности и снятия обременения в Росреестре.

Возможность выселения при неуплате

В ГК РФ и 102-ФЗ прописаны обстоятельства, при которых заемщик может потерять свое жилье. Основанием может послужить неисполнение или ненадлежащее исполнение своих обязательств клиентом. То есть при допущении постоянных просрочек или вовсе в случае отказа обслуживать кредит банк имеет право обратить взыскание на заложенное имущество.

Как правило, перед обращением в суд банком проводится досудебная работа, подразумевающая предоставление заемщику кредитных каникул, предоставление мер господдержки и списание части задолженности, варианты рефинансирования и реструктуризации кредита. Если все эти инструменты не помогли, то банк обращается в судебные органы.

Если суд удовлетворит требования кредитора в этом вопросе, то заемщик будет принудительно выселен из квартиры. Жилье затем выставляется на торги, и после продажи за счет вырученных средств банк компенсирует свои убытки.

Валютные риски

Ипотечные займы в результате кризиса 2014 года, когда произошло резкое падение курса рубля, потеряли сегодня свою актуальность. Большинство российских банков отказались от валютной ипотеки по вполне понятным причинам.

Оформляя такой займ, клиент в случае колебания курса принимает на себя риски по увеличению суммы ежемесячного платежа и серьезному увеличению итоговой стоимости займа в соотношении с рыночной ценой объекта недвижимости.

Даже если имеются варианты оформления ипотеки по минимальным процентным ставкам в долларах или евро, следует сделать выбор в пользу рублевого кредита с меньшими рисками.

Подводные камни по ипотеке от банка

Отдельно взятые банки реализуют собственную кредитную политику, в рамках которой ипотека может оформляться с некоторыми особенностями, связанными с размером комиссий, обязательностью страхования, оценкой и ограничениями в отношении залога. Рассмотрим их подробнее.

Ограничения в договоре

Кредитный договор может содержать в себе разумные ограничения, защищающие права залогодержателя, и уловки и хитрости кредитора, целью которых является обеспечение зависимого положения заемщика от банка.

К разумным ограничениям относятся: продажа, сдача в аренду, перепланировки, обмен залогового имущества. То есть любые действия, которые могут изменить цену жилья, могут осуществляться только с официального согласия кредитора.

К хитростям банков можно отнести намеренное включение в договор пунктов, позволяющих в одностороннем порядке менять величину процентной ставки (как правило, в сторону увеличения), запрещать досрочное погашение долга и т.д.

ВАЖНО! Перечисленные уловки банков нарушают права заемщика и действую гражданское законодательство, поэтому могут быть легко оспорены в суде.

Комиссии банка

Большинство крупнейших банков РФ уже давно отказались от взимания любых комиссий с клиента при оформлении ипотечных кредитов. Особо жадные небольшие кредитные организации продолжают брать с заемщиков деньги за открытие и ведение ссудного счета, за переводы средств в счет погашения долга, за рассмотрение заявки, за выдачу самого займа и т.д.

Перед подачей ипотечной заявки следует заранее выяснить все явные и скрытые комиссии и платежи, которые потребуется оплатить.

Страховка

В соответствии с законами РФ обязательной является только страховка залогового имущества. Страхование жизни и здоровья заемщика, навязываемое банками, оформляется только на добровольных условиях.

Тем не менее, банки в случае отказа от заключения договора комплексного страхования, увеличивают базовую процентную ставку в среднем на 1 п.п. Такая практика применяется во многих российских кредитных учреждениях.

Следует понимать свои права и смело отказываться от ненужных услуг, покупка которых приводит к существенному увеличению итоговой стоимости кредита.

Оценка

В случае приобретения в ипотеку жилья с уже оформленным правом собственности банк требует предоставление профессионального отчета об оценке недвижимости. Заказывать его разрешается только аккредитованных конкретным банком оценочных компаний. Отчет, созданный фирмой, не входящей список таких организаций, к рассмотрению принят не будет.

В некоторых банках применяется практика самостоятельного выезда на объект и последующей оценки сотрудниками залоговой службы банка (обычно для привилегированных клиентов).

Электронная регистрация ипотеки в Сбербанке

Сбербанк в целях мотивации заемщиков в отношении снижения кредитной ставки предлагает своим клиентам зарегистрировать ипотечную сделку без посещения офиса регистрирующего органа. Для этого потребуется подписать все требуемые документы, оплатить госпошлину и электронно отправить пакет бумаг в Росреестр.

Услуга является платной (от 5550 рублей) и позволяет получить скидку 0,1 п.п. от базового процента. Вся процедура осуществляется при участии персонального менеджера и позволяет избежать очередей и длительных сроков ожидания.

Подводные камни по ипотеке в голове

Личные страхи заемщиков, приобретающих жилье с помощью заемных средств, имеют множество вариантов и зависят от сложившейся ситуации. Разберем существующие детально.

Переоценка своих сил по платежу

На начальном этапе оформления ипотеки многие клиенты используют кредитный калькулятор для определения необходимого дохода и ежемесячного платежа. Естественно, все преследуют цель поскорее рассчитаться с долгом и зачастую оформляют кредит на меньший срок, но с суммой платежа, обеспечивающего серьезную кредитную нагрузку.

Как правило, при расчетах не учитываются форс-мажорные обстоятельства в жизни клиента, которые могут повлечь за собой серьезные финансовые вложения.

Поэтому при относительно невысоких доходах семьи лучше оформлять займ на максимально длинный срок, чтобы платеж был посильным.

Не думать о будущих переездах

Ипотека выдается не на один год, а в большинстве случаев на десятилетия. За эти годы жизнь может существенно поменяться. В частности, заемщику могут предложить работу в другом городе или регионе, у него могут родиться дети, измениться состав семьи и т.д. Все эти явления вполне могут потребовать переезда в другой город ил расширения существующей жилплощади.

В этой ситуации потребуется переоформление действующей ипотеки, ее рефинансирование или замена объекта залога.

Не думать про ремонт и содержание жилья

Любое жилье, даже квартиры в новостройках, подлежат постепенному износу и требуют периодичных вложений средств. Поэтому следует иметь дополнительные деньги на проведение ремонтных работ, на покупку необходимой мебели или элементов декора.

Если обустройство квартиры еще как-то можно отложить, то ремонт сломавшихся вещей и конструкций потребует немедленных действий от жильцов.

Не откладывать деньги в фонд свободы, а все видать на гашение ипотеки

Это также является непростительной ошибкой заемщика, вызванной стремлением быстрее закрыть кредит. Любой же финансово грамотный человек старается создать хотя бы небольшой фонда свободы, размер которого будет составлять от 3-6 ежемесячных платежей по ипотеке.

То есть при платеже в 20 тысяч рублей необходимо иметь в запасе 60-120 тысяч рублей свободных средств.

Забыть про поддержку государства

Предлагаемые государством меры поддержки при оформлении ипотечных займов логичнее и выгоднее использовать, чем забыть про них. К примеру, материнский капитал в 453 тысячи рублей можно направить на погашение первого взноса или погасить часть долга. Также свою эффективность доказали налоговые вычеты, специальные программы для семей с детьми, молодых специалистов в бюджетных организациях и т.д.

Использование таких инструментов точно не будет лишним и позволит снизить кредитное бремя.

Подводные камни по специальным программам в 2022 году

В 2022 году реализуются действенные программы помощи специальным категориям российских граждан при оформлении ипотеки:

- семейная ипотека под 6% годовых;

- военная ипотека;

- материнский капитал;

- молодая семья;

- социальная ипотека;

- деревянная ипотека.

Каждая имеет свои нюансы.

Ипотека под 6% годовых для семей с детьми

Такую ипотеку смогут оформить семьи, в которых с начала текущего года и до конца 2022 г. родится второй или третий ребенок. Максимально в течении 8-ми лет с даты оформления кредита будет действовать ставка 6%. После истечения этого срока величина ставки будет привязана к ставке рефинансирования (текущее ее значение + 2 п.п.).

Купить жилье по этой программе можно только у компаний-юридических лиц. Сумма покупки ограничена 3 миллионами рублей для регионов и 8 миллионами – для Москвы.

Военная ипотека

Ипотека для военнослужащих, являющихся свыше 3-х лет участниками накопительно-ипотечной системы, позволит купить комфортное жилье стоимостью до 2,33 миллиона рублей под 9,5% в год.

С помощью НИС заемщик может накопить на первый взнос, а посредством ежемесячно перечисляемых из бюджета платежей гасится задолженность по кредитному договору. Уволиться в период действия такого договора нельзя, в противном случае банк его расторгнет и военный обязан будет вернуть государству полученные средства.

Материнский капитал

Средства маткапитала в кредитных целях можно использовать сразу после рождения ребенка, давшего такое право. Сумму 453.000 рублей можно направить на оплату основного долга и процентов или оплатить первый взнос.

Статью расхода определяет сам заемщик по согласованию с Пенсионным фондом, которые перечислит деньги банку в течении одного месяца.

Молодая семья

Молодые семьи, в которых супругам нет 35 лет, могут оформить льготную ипотеку с выделением субсидий из госбюджета. Размер такой субсидии зависит от количества членов семьи, региона проживания и средней цены 1 кв. м. в конкретном муниципальном образовании.

Для участия в этой программе потребуется документальное подтверждение факта нуждаемости в улучшении жилищных условий.

Социальная ипотека

Социальную ипотеку оформляют для утвержденного перечня категорий граждан РФ – неполные, многодетные семьи, малоимущие граждане, инвалиды и семьи с детьми инвалидами, сотрудники бюджетных организаций. Таким лицам предлагаются безвозмездные субсидии или компенсируемая за счет бюджета процентная ставка.

Оформление производится в порядке постановки на очередь в качестве нуждающихся в жилье.

Деревянная ипотека

Под деревянной ипотекой подразумевают получение займа на покупку загородной деревянной недвижимости, тем самым стимулируя развитие малоэтажного строительства и освоение отдаленных территорий.

Покупка экологичного жилья будет субсидироваться государством посредством снижения процентной ставки до 10%. Тонкостью ипотеки является отсутствие необходимости в залоге приобретаемого дома. Сумма займа не может превышать 3,5 млн. руб., а первый взнос составит от 10%.

Ипотека имеет множество нюансов и подводных камней, связанных с необходимостью передачи приобретаемого жилья в залог банку, валютными рисками, существенными рисками выселения из жилплощади за неуплату. Также важно учитывать тяжесть кредитного бремени, принимать во внимание дополнительные расходы на ремонт и содержание жилья, а также откладывать деньги в личный фонд свободы. Зная все секреты ипотеки, можно избежать возможных ошибок и получить максимальную выгоду от такой сделки.

Все риски ипотеки мы разобрали в отдельной статье, а подробнее о том, стоит ли брать ипотеку, вы можете узнать далее.

Ждем ваших вопросов и напоминаем, что запись на бесплатную консультацию к специалисту вы можете сделать в специальной форме на сайте.

Будем признательны за оценку статьи. Лайк и репост.

Подводные камни ипотеки: о каких рисках нужно знать, плюсы и минусы

В статье разберем подводные камни, связанные с оформлением ипотеки. Узнаем, какие риски могут быть при покупке квартиры на вторичном рынке и на что нужно обратить внимание при заключении договора с банком. Мы подготовили для вас полезные советы и собрали отзывы о получении ипотеки.

На что нужно обратить внимание при оформлении ипотеки?

Оформление ипотеки может быть сопряжено с рядом нюансов, о которых лучше знать заранее:

- во время процедуры возникнут дополнительные расходы;

- жильё не является полностью вашим на момент выплат по ипотеке, и его можно лишиться в случае регулярных просрочек;

- возможная потеря квартиры не избавит вас от необходимости выплачивать ипотеку.

Давайте более подробно рассмотрим все возможные риски.

Дополнительные расходы

Вам, как будущему заёмщику, придётся столкнуться со списком услуг, которые нужно оплатить. Среди них:

- регистрационные пошлины и сборы;

- банковские операции со счетами;

- нотариальные услуги;

- выпуск банковской карты;

- работа оценщиков.

Чтобы для вас тот или иной вид услуги не стал сюрпризом, необходимо заранее выяснить, какие дополнительные расходы предполагает заявка на ипотеку в выбранный банк.

Обратите внимание, что некоторые банки могут настаивать на том, чтобы оценку недвижимости проводил именно их специалист. В этом случае оспорить оценку будет невозможно, и есть вероятность, что она будет произведена с большей выгодой для банка, чем для вас.

Другой момент, на котором также хотелось бы сделать акцент, это страхование. Конечно, защитить приобретённое в ипотеку жилище, разумный шаг. Однако зачастую банки предлагают и другие виды страховых услуг. Так, в Сбербанке вам порекомендуют страховку жизни на весь срок погашения кредита. Это довольно дорогая услуга, и вы можете от неё отказаться, но банк увеличит процентную ставку, чтобы снизить собственные риски.

Ограничение прав на недвижимость

До полного расчёта по кредиту банк устанавливает некоторые ограничения. Эти условия могут меняться от банка к банку. Важно лишь, чтобы они не выходили за рамки законодательства.

В любом договоре будут следующие условия:

- нельзя перепродавать имущество;

- о сдаче жилья в аренду следует уведомить банк;

- о любой перепланировке нужно заранее ставить банк в известность;

- нельзя отдавать жильё в дар.

Дополнительно могут присутствовать такие пункты:

- необходимость уведомлять банк о переезде или отъезде на длительное время;

- необходимость отчитываться об изменениях дохода;

- возможность проверки банком состояния жилища, законности проживания третьих лиц.

Иногда банк может вписать условия о запрете досрочного погашения или, например, о возможности изменять процентную ставку в одностороннем порядке. Подобные действия нарушают гражданское законодательство и могут быть оспорены в суде.

Сохранение залога

Давайте рассмотрим риски, связанные непосредственно с залоговым имуществом. Жильё может быть уничтожено или существенно повреждено в результате всевозможных происшествий — от урагана до пожара. Это не снимает с вас ответственности перед банком. В случае полного уничтожения имущества необходимо предоставить альтернативный вариант залога. Если повреждения возможно устранить, то следует согласовать сроки ремонта с банком.

Могут появиться наследники, которые претендуют на залоговую квартиру. Если по решению суда недвижимость останется за ними, то вы всё равно будете вынуждены выплатить задолженность по ипотеке.

Покупка квартиры в ипотеку на вторичном рынке: плюсы и минусы

Поиск квартиры на вторичном рынке можно проводить самостоятельно или при помощи риелтора. Подобный вариант имеет как свои преимущества, так и недостатки.

| Плюсы | Минусы |

| Вы не будете обмануты застройщиком. При покупке квартиры в новостройке вы не сможете обезопасить себя от того, что стройка затянется на годы или будет заморожена. | Банк не даст кредит, если жилище не соответствует санитарным нормам: неполадки с проводкой, сантехникой, отопительной системой и так далее. |

| Вы можете сразу въезжать и жить в квартире после заключения сделки. В случае с первичным жильём всегда придётся ждать, а сколько — зависит от того, на каком этапе находится строительство. | Банк может отказать в выдаче кредита, если дом находится в неблагоприятном районе или слишком удалён от инфраструктуры. |

| Стоимость вторичного жилья фиксирована. Цена первичного жилья будет зависеть от стадии строительства. | Владелец жилья может отказаться продавать недвижимость через банк, так как он будет вынужден указать настоящую стоимость в документах, а это увеличит налоговый платёж. |

| При заселении в новостройку придётся вкладываться в отделку и покупку мебели. Вторичное жильё чаще всего имеет приемлемый ремонт, а обновить интерьер можно со временем. | Есть риски, что обнаружатся претенденты на имущество, о которых не было известно, а это приведёт к судебным тяжбам. |

| При покупке вторичного жилья вы сразу можете оценить, в благоприятном ли районе оно находится, есть ли рядом школа, садик, больница. С новостройкой всё может быть несколько сложней — и соседи, и инфраструктура появятся позднее. | Жилище уже может быть в залоге, иметь большую задолженность по коммунальным платежам или иные нюансы, о которых вы не подозреваете. |

Что ещё нужно знать о покупке недвижимости в ипотеку?

Чтобы не прогадать и вступить в сделку с максимальной для себя выгодой, следует тщательно просчитать и учесть все нюансы.

Вот несколько советов:

- Как бы вы ни пытались распланировать свою жизнь наперёд, всего знать вы не можете, и любой форс-мажор может внести свои не всегда приятные коррективы. Брать ипотеку с высоким ежемесячным платежом в надежде меньше переплатить в итоге — необдуманный шаг. Выбирайте тот вариант, который позволит вам продолжать вести комфортный образ жизни. Даже если вы рассчитываете на увеличение своих доходов, лучше думать, что с этим делать по факту, а не заранее.

- Не бойтесь брать ипотеку, если вы снимаете жильё и понимаете, что собственной недвижимости у вас не появится в ближайшие 10-15 лет. Вы значительно больше переплатите за аренду.

- Не переживайте, что, взяв квартиру в ипотеку, вы будете привязаны к одному месту. Если обстоятельства изменятся, вы сможете договориться с банком, например, о сдаче жилья в аренду.

- Соберите небольшой капитал. Во-первых, это позволит вам внести первоначальный взнос, в связи с чем условия ипотеки будут мягче. Во-вторых, вы подстрахуете себя на случай потери работы, болезни или иных непредвиденных ситуаций.

- И самое важное: внимательно читайте договор. Вы должны понимать все тонкости ипотеки. И если что-то вызывает вопрос, нужно проконсультироваться как с сотрудниками банка, так и со сторонними юристами.

Отзывы о получении ипотеки

Предлагаем вам также ознакомиться с отзывами о получении ипотечного кредита в разных банках.

Жарков Константин написал:

Вот что рассказала Катерина Ваганова из Екатеринбурга об ипотеке в Сбербанке:

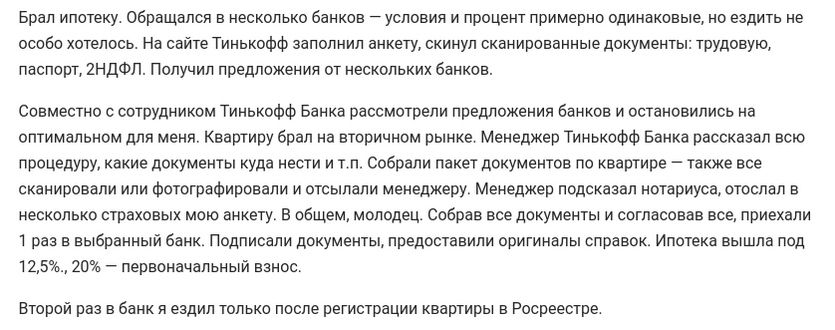

«Решили с мужем взять ипотеку на вторичное жильё. Собрали документы (копия трудовой книжки и заявление) и отправили через сайт Домклик.

Нам одобрили заявку уже через три дня. Менеджер подробно проконсультировал о дальнейших действиях: подобрать жильё и собрать нужные бумаги (отчёт об оценке, справка о количестве жильцов, документы о праве собственности, договор купли-продажи).

После того как мы выбрали понравившееся жильё, заказали на сайте Сбербанка работу оценочной компании. Отчёт был готов через три дня. 30.03 мы предоставили все документы. 5.04 Сбербанк одобрил квартиру в качестве залога.

Сделка была назначена на 16.05. Задержки произошли из-за долгой выписки предыдущих жильцов. Стоит отметить, что это было единственное посещение отделения банка. Там мы подписали 2 договора: на кредит и куплю-продажу. Регистрация заняла всего полтора часа. 19.05 был подтвержден переход права собственности».

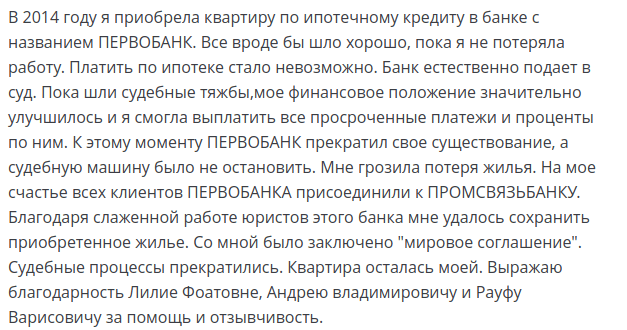

Своим отзывом об ипотеке в Промсвязьбанке делится Ирина Кислицина:

Антон Лобач рассказал о том, как пытался безуспешно рефинансировать ипотечный кредит через ГПБ и Дом.РФ, а затем без проблем провёл эту процедуру в Райффайзенбанке:

«25 сентября заполнил анкету на сайте Райффайзенбанка. На следующий день она была одобрена. Собрал и отправил документы, заказал оценку. Через сутки после того, как был подготовлен отчёт об оценке, заявку одобрили. 10 октября провели сделку и понизили ставку до 6%. Очень быстрая работа. Всё было подготовлено за две недели. В ГПБ от заявки до сделки могло пройти 2 месяца».

Что такое ипотека простыми словами

Тема ипотеки постоянно на слуху. Но не все понимают, что такое ипотека, а без этих знаний можно лишиться не только жилья в перспективе, но и остаться без имеющегося в собственности объекта недвижимости.

Ипотека: что это такое и как ее взять

На вопрос что это такое, ответ таков: ипотека — форма залога, когда должник закладывает, находящееся в его собственности, недвижимое имущество. Это гарантия возврата задолженности для кредитора. В этом суть и точное определение ипотеки. Зная, что такое ипотека на квартиру, вы должны понимать, что в случае ухудшения финансового положения или полной потери платежеспособности, можете потерять свою недвижимость.

Выразить простыми словами, что это такое ипотека, можно следующим образом: вы подписываете договор ипотечного залога, получаете деньги, ежемесячно выплачиваете кредитору сумму, обозначенную в договоре. Недвижимое имущество, которое вы отдали в залог, попадает под ипотеку. В качестве залога банку можно предоставить:

- жилой дом;

- участок земли;

- дачу;

- квартиру;

- другие объекты.

Если договор будет нарушен клиентом, то банк становится собственником недвижимости и может ее продать, чтобы не оказаться в убытке. Такая схема является основой ипотечного рынка в России. Основной документ, которым руководствуются финучреждения при составлении ипотечных договоров, является закон, принятый в 1998 г. Он так и называется — «Об ипотеке».

Основные характеристики ипотечного кредита:

- выдача на длительный срок (5-50 лет);

- назначение;

- относительно низкие процентные ставки;

- оформляется в строгом соответствии с ипотечным законодательством.

Виды ипотечных программ

Из того, что нужно знать про ипотеку, важными являются сведения о видах ипотечных программ:

- стандартные;

- социальные;

- «Молодая семья»;

- для военнослужащих.

Виды стандартной ипотеки

Банки, конкурируя между собой, предлагают множество программ под самыми разными названиями, отражающими способ получения ипотеки или цель. Часто то, что понимают под ипотекой в обиходе — это деньги, предоставленные под залог, и их необходимо возвращать, иначе банк лишит вас предмета залога. Наиболее востребованными являются следующие виды ипотеки (ипотечных займов):

- На покупку жилья на вторичном рынке. Привлекает этот вид оптимальными процентами, относительно небольшим сроком оформления, приемлемыми для большинства условиями. Отличается от других видов требованием обязательного титульного страхования.

- На недвижимость, находящуюся в процессе строительства. Жилье можно купить на этапе строительства, но застройщика должен одобрить банк. Процентная ставка здесь самая высокая, но само жилье оценивается несколько ниже.

- На приобретение участка земли. Заемщик отдает банку в залог равноценную по стоимости недвижимость, а на приобретенном участке может начать новое строительство. Пока ипотека не будет погашена, у финучреждения находится в залоге все, что застройщик возвел на приобретенном участке.

- На строительство дома. Можно получить деньги под залог, если у человека имеется собственный участок под застройку. При рассмотрении заявления принимают во внимание принадлежность земли к конкретной категории. В залог идет участок, возводимое жилье и другие сооружения, находящиеся на земле.

- На недвижимость за пределами города. Программа предусматривает приобретение загородного дома, таунхауса или коттеджа. Обычно такое жилье находится в экологически чистой зоне, а предложения разрабатывают кредитные организации совместно с застройщиками.

Социальная ипотека

На этот вид ипотеки могут рассчитывать малоимущие слои населения, числящиеся в очереди на получение жилплощади:

- молодые семьи с двумя и более детьми;

- семьи, где живет инвалид, поставленный на учет до 1 января 2015 г.;

- работники культуры, спорта, соцзащиты;

- ветераны;

- работники научных центров с государственным статусом;

- сотрудники оборонно-промышленного комплекса.

Субсидируется социальный заем несколькими способами:

- государственное жилье продается по заниженной цене;

- дотируются проценты по кредиту;

- предоставляется субсидия на часть ипотеки.

Решение о применении той или иной формы социальной ипотеки принимают региональные власти.

Ипотека для молодой семьи

Ответим на вопрос: что такое ипотека для молодой семьи на жилье в России? Фактически это та же социальная ипотека, но предназначена на обеспечение собственной жилплощадью молодых семей. Предельный возраст, позволяющей отнести молодоженов к этой категории— до 35 лет. Здесь сами условия ипотеки не являются льготными, а помощь выражается в предоставлении государственной субсидии и возможности использовать материнский капитал.

Молодожены могут воспользоваться даже стандартным видом ипотечного жилищного кредитования. Если жилплощадь, где прописана семья, не соответствует минимально допустимым нормам в расчете на 1 человека, то может иметь место государственная субсидия. Размер, выдаваемой суммы варьирует в пределах от 30 до 35% от нормативной стоимости приобретаемых квадратных метров.

Военная ипотека

Претендовать на получение этого вида ипотечного кредита могут военнослужащие-контрактники, являющиеся участниками специальной накопительной программы ипотечного кредитования, рассчитанной на военных. Что же представляет собой ипотека для военных? На счет военнослужащего в рамках программы НИС, регулярно поступают и индексируются определенные суммы. Когда срок контракта заканчивается, человек может направить накопившиеся средства на приобретение жилья, погасив ими первоначальный взнос или часть ипотечного кредита.

Оформляется ипотека на 25 лет максимум. К окончанию этого срока армейцу должно исполниться не более 45 лет. Средний процент — около 12,5, наибольшая сумма 2 400 000 р.

5 советов, как взять ипотечный заем

Взять столь большие средства в долг — это не тот вопрос, который можно решать спонтанно. Необходим взвешенный подход, максимальная ответственность и четкое представление, что это такое ипотека и как ее взять с минимальными рисками:

- Если вы выбрали кредитную организацию, то соберите о ней информацию.

- Внимательно ознакомьтесь со всеми документами.

- Делайте ксерокопии или снимайте документы на камеру мобильника.

- На ознакомление с договором приходите если не с юристом, то хотя бы с рассудительным помощником.

- Попросите сразу представить все документы, которые подлежат подписанию. Так вы сможете сопоставить их и внимательно прочитать.

Не всегда следует доверять цифрам, напечатанным в рекламных буклетах, лучше лично узнайте о реальных условиях предоставления займа:

- сравните процентные ставки, рассчитайте, во что обойдется заем, воспользовавшись ипотечным калькулятором;

- узнайте, есть ли возможность досрочного погашения и не возьмут ли за это дополнительную комиссию;

- выясните, какие комиссионные берут за банковские транзакции;

- изучите все нюансы условий, на которых осуществляется страхование, не увеличится ли процентная ставка, если вы откажетесь страховаться на добровольных условиях;

- прочитайте, на каких условиях финансовая организация применяет радикальные меры к заемщику из-за просроченных платежей.

5 основных условий для получения ипотечного кредита

Получить заем в банке непросто. Кредитные компании выдвигают много требований. Вот основные из них:

- Возраст — начиная с 21 года на день получения кредита и 65 лет на время полного погашения.

- Стабильная работа — на последнем месте не менее полугода.

- Уровень дохода — месячный его размер должен быть большим в 2,5 раза, чем регулярный месячный взнос. Учитывается не только заработок заемщика, но и его семьи.

- Подтверждение наличия суммы, необходимой для начального взноса. Обычно это от 10 до 30%.

- Созаемщики — нужны, когда размер дохода самого заемщика не удовлетворяет банк.

Что нужно знать, беря ипотеку

Намереваясь заключить договор на покупку жилья в долг, нужно знать о преимуществах и недостатках. Основными для вас являются 3 ключевых фактора — размер, срок, ставка. Преимущества выражаются в следующем:

- Вопрос жилья или другой покупки решается оперативно.

- Льготные ипотечные договоры экономически выгодны.

- Надежное вложение средств, т. к. если приобретена недвижимость, то она имеет тенденцию дорожать.

Отрицательные стороны ипотеки:

- Собственник ограничен в правах. Пока долг не погашен, он ничего не может сделать без разрешения кредитора.

- Большая переплата, первоначальная стоимость жилья или другого объекта возрастает почти в 2 раза на момент погашения долга.

- Выплата ежемесячных взносов на протяжении длительного срока.

- Невыполнимые, для некоторых потенциальных заемщиков, требования со стороны финучреждений.

- Постоянная угроза форс-мажорных обстоятельств, при которых недвижимость можно потерять.

Легко ли получить одобрение

Банки не одобряют ипотеку для покупки квартиры каждому обратившемуся. Тщательно проверяется жилье, которое покупается при помощи банковского учреждения клиентом и кредитная история человека.

Не получит одобрения тот, кто имел несвоевременно погашенные займы в любом кредитном учреждении. Отрицательно скажется и наличие у обратившегося непогашенных штрафов или задолженностей перед бюджетом. Сложно получить одобрение при маленьких доходах. Зная, что такое ипотека на жилье, необходимо иметь официальный источник дохода. Еще одним обязательным требованием станет страховка квартиры.

Как получить одобрение на выгодных условиях: 3 нюанса

Нюансы оформления ипотеки на жилье в различных банках неодинаковы. Условия предоставления ипотечного кредита тоже:

- некоторые банки предоставляют на выгодных условиях кредиты для покупки жилья определенных застройщиков;

- значительно меньшим станет процент по ипотеке при большом первоначальном взносе;

- более выгодными будут условия кредитования и для клиентов банка (получающих зарплату на карточку).

Какие документы понадобятся?

Оформляя ипотеку, что это – знать важно, но ничуть не менее важно понимать, какие документы понадобятся. Базовый список документов для получения ипотечного кредита выглядит так:

- Заявление. Его можно заполнить как на месте в отделении банка, так и заранее, скачав с официального сайта кредитного учреждения.

- Анкета банка — у разных банков она будет выглядеть по-своему.

- Копия паспорта заявителя (для сверки надо будет предъявить оригинал).

- Копия свидетельства ИНН.

- Ксерокопия СНИЛС (свидетельство о пенсионном страховании в виде зеленой ламинированной карточки).

- Для мужчин призывного возраста — копия военного билета.

- Если заявитель состоит в браке — подтверждающие это документы, а также брачный контракт при его наличии.

- Свидетельства о рождении детей, если таковые есть.

- Документы об образовании заявителя — дипломы, сертификаты и так далее.

- Бумаги, подтверждающие уровень доходов по месту работы и из других источников — алименты, средства от сдачи недвижимости, финансовая помощь и прочее.

- Паспорта всех ближайших членов семьи, свидетельства о смерти на уже ушедших в мир иной.

- Копии пенсионных удостоверений и справки о размере пенсионных выплат на нетрудоспособных пожилых родственников (родители, бабушки и дедушки).

- Справка из паспортного стола о регистрации по месту жительства.

Наличие какого-либо ценного имущества (другой недвижимости, автомобиля или другого транспортного средства и так далее) будет большим преимуществом, повышающим вероятность одобрения ипотеки на нужную сумму. Так что в и без того уже обширный перечень бумаг следует включить документы, подтверждающие право владения таким имуществом — свидетельство о собственности, договор купли-продажи, выписки из соответствующих реестров и прочее. При наличии счетов в других банках надо будет предоставить выписки движения средств по ним.

Отдельные кредитные организации могут запросить чеки об оплате коммунальных услуг по текущему месту жительства для оценки платежеспособности и благонадежности клиента. Для предпринимателей к перечню добавляются уставные документы их предприятий, бухгалтерские выписки и иные бумаги, подтверждающие, что бизнес доходен и достаточно устойчиво развивается.

Если для первого взноса или оплаты части кредита будут использоваться средства материнского капитала, то к списку документов добавится сертификат на него. Помимо этого, потребуется получить в отделении Пенсионного Фонда справку, где будет указан остаток средств этого капитала.

Сроки, проценты и прочие нюансы

Оформляя ипотеку на квартиру, важно помнить, что для ее получения существует возрастной ценз. Однозначно не дадут кредит на жилье тому, кто не достиг 21 года. Предельный возраст тех, кому одобрят ипотеку, варьирует. Ипотечный кредит для приобретения дома или квартиры является долгосрочным и может выплачиваться в течение 30 лет. Банк учитывает обеспечение клиента средствами для погашения обязательств.

Частично обязательства перед банком могут быть погашены за счет средств материнского капитала. Особые условия предоставления займа и у военнослужащих.

Благодаря государственной поддержке проценты на приобретение квартиры в новостройках ниже, чем на жилье вторичного рынка. Это также стоит учитывать. Такая ипотека в простых словах будет иметь более выгодные и привлекательные условия.

Всегда следует помнить, что отказ на одобрение в одном из банков не означает, что получение займа в другом невозможно. Обратиться за получением одобрения можно в несколько банков, выбрав для себя в итоге оптимальный вариант. Желание иметь собственный угол может стать реальностью. Главное, подойти к выбору разумно, вооружившись всей необходимой информацией, понимая, что это такое – ипотека – и как грамотно с ней работать.