Условия получения ипотеки без первого взноса под залог приобретаемого жилья и имеющейся недвижимости

Иметь свое жилье это нормальное желание любого человека, к тому же он имеет на это полное законное право.

Однако, средства, для реализации этого же права, есть далеко не у каждого.

Единственным рациональным выходом, в таком случае, может быть приобретение жилья в ипотеку.

Справедливости ради следует сказать, что и здесь не все так просто – в большинстве случаев требуется первоначальный взнос или залог в виде другой недвижимости. Если же нет и этого, то можно воспользоваться таким видом ипотечного кредитования, как оформление ипотеки бе6з первого взноса, но под залог приобретаемого жилья.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Ипотека без первого взноса – что это значит?

Такой тип кредитования используется в тех случаях, когда потенциальный заемщик не может предоставить первый взнос или залог, стоимость которого была бы равна размеру первого платежа.

Такой тип кредитования используется в тех случаях, когда потенциальный заемщик не может предоставить первый взнос или залог, стоимость которого была бы равна размеру первого платежа.

В данном случае оформляется ипотечный кредит, потребительский кредит и договор залога. Последний документ оформляется согласно ГК РФ ст.339.

Следует отметить, что в последнее время такая схема ипотеки используется не часто, так как требования к потенциальному заемщику у банков стали жестче и даже при наличии первоначального взноса довольно часто в получении кредита отказывают.

Цель такого кредитования

Цель такого способа кредитования заключается в том, чтобы заемщик мог получить жилье, даже без залогового имущества (не принимая во внимание приобретаемую квартиру) и без первого взноса. Однако следует понимать и то, что такой способ займа имеет больше минусов, чем стандартная схема ипотеки.

В каких банках предлагают?

Несколько лет назад подобных программ было достаточно – их предлагал практически каждый банк, который уверенно «стоял на ногах». В связи с некоторыми сложностями и нестабильностью на финансовом рынке, требования ужесточились, а программ ипотечного кредитования стало меньше.

Тем не менее, несколько финансовых учреждений все же предлагают такой тип кредитования:

- «Альфа-Банк»;

- «Ренессанс Кредит»;

- «Совкомбанк»;

- «Тинькофф»;

- «ВТБ банк Москвы».

Требования

В целом, требования к заемщику предоставляет тот банк, в котором предполагается оформление кредита.

Есть несколько общих требований, которые применимы в любом случае:

возраст заемщика – не младше 21 года;

возраст заемщика – не младше 21 года;- официальное трудоустройство;

- высокий уровень официального дохода и стабильная заработная плата в течение последних шести месяцев;

- наличие дополнительного дохода будет преимуществом.

возраст заемщика – не младше 21 года;

возраст заемщика – не младше 21 года;Кроме этого, банк может рассматривать и срок оформления на последнем месте трудоустройства. Крайне желательно, чтобы на момент подачи заявления этот срок был не менее шести месяцев.

Помимо этого, банк может принимать во внимание и следующие факторы:

- наличие на попечительстве малолетних или недееспособных лиц;

- репутация компании, в которой работает потенциальный заемщик;

- соотношение ежемесячного платежа и заработной платы.

Главное, следует понимать, что наличие постоянного высокого дохода, кристально чистая кредитная история и отсутствие постоянных финансовых обязательств перед другими лицами, существенно повышает шансы на получения ипотеки таким образом.

Сроки, условия и ставка программы

Как и во всех случаях кредитования, есть как положительные, так и отрицательные стороны. Бесспорным плюсом является то, что для некоторых людей это единственный шанс приобрести свое жилье. Кроме этого, можно выделить следующие преимущества:

- процентная ставка ниже, чем при других схемах кредитования (в большинстве случаев это 12-16%);

- кредит может быть оформлен на длительный срок, но в большинстве случаев это не больше 5 лет, что и привлекает молодые семьи, которым нужно приобрести свое жилье;

- кредит может оформляться на довольно большую сумму – до 90%. От стоимости жилья, приобретаемого в ипотеку;

- срок оформления, как правило, составляет от 7 до 20 рабочих дней.

процентная ставка ниже, чем при других схемах кредитования (в большинстве случаев это 12-16%);

процентная ставка ниже, чем при других схемах кредитования (в большинстве случаев это 12-16%);Что касается отрицательных сторон такого типа ипотечного кредитования, то здесь следует выделить такие факторы:

- банк более тщательно рассматривает таких кандидатов и требования к ним более ужесточенные;

- строго контролируются сроки выплат – при условии, что за год заемщик три раза допустил просрочку платежа или вовсе не внес очередной платеж, банк может инициировать изъятие квартиры;

- обязательным является ежегодное страхование жилища;

- заемщик должен ежегодно вносить данные о своем доходе банку-кредитору.

Документы

В целом, перечень необходимых документов для оформления заявки на ипотеку, представляет банк. Однако, есть общий перечень бумаг, который обязательно затребует работник банка перед тем, как принять заявление на оформление такого вида кредита.

Для получения ипотеки следует собрать следующий пакет документов:

- непосредственно заявление-анкета;

- ксерокопия документа, который удостоверяет личность заемщика;

- справка о доходах с постоянного места работы. Если есть дополнительный доход, то оптимально предоставить документы, которые это подтверждают;

- свидетельство о регистрации брака (если есть, то и расторжении);

- свидетельства о рождении детей;

- копия свидетельства о пенсионном страховании;

- копия военного билета;

- копия трудовой книжки, которая должна быть заверена работодателем.

непосредственно заявление-анкета;

непосредственно заявление-анкета;Дополнительно банк может затребовать следующие документы:

- документы, которые подтверждают кредитную историю заёмщика (однако, в большинстве случаев банк самостоятельно проверяет этот фактор);

- документы, которые могут подтвердить наличие депозита, вклада накоплений;

- если есть ценное имущество (автомобиль, ценные бумаги), то документы, которые это подтверждают.

Также банк может запросить дополнительные документы, принимая во внимание свои условия кредитования. Целесообразно, предварительно ознакомиться с условиями и собрать необходимые документы перед тем, как подавать заявку. Следует отметить и то, что некоторые финансовые учреждения дают возможность заполнить заявку-анкету в онлайн режиме.

Получение под залог приобретаемого или имеющегося жилья

После предоставления всех необходимых бумаг и подписания заявления, потенциальному заемщику остается ждать решения по его заявке.

Кроме стандартной процедуры подачи документов, следует понимать, что это только один из этапов для получения ипотечного кредита. Сам потенциальный заемщик должен сделать следующее:

- предоставить банку правдивую и максимально развернутую информацию о себе и своих доходах;

- предоставить документацию по квартире, которую предполагается приобрести;

- оформить предварительный договор купли-продажи с продавцом.

предоставить банку правдивую и максимально развернутую информацию о себе и своих доходах;

предоставить банку правдивую и максимально развернутую информацию о себе и своих доходах;В том случае, если кредит будет одобрен, подписывается ипотечное соглашение в банке и заключается сделка между заемщиком, продавцом квартиры и банком. На следующем этапе в районном отделении Росреестра оформляется право собственности на квартиру.

С этого момента все заключенные договора приобретают юридическую силу, участвующие в сделке стороны принимают все права и обязанности, согласно договору, а продавец квартиры получает средства за проданную недвижимость.

Подобная схема ипотечного кредитования несколько сложнее, чем стандартное оформление ипотеки. Однако в некоторых случаях это единственный целесообразный способ получить свое жилье в короткие сроки.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

PRO новостройку +7 (499) 450-27-46 (Москва)

Бесплатная консультация юриста по недвижимости — договоры, оформления сделок, выселение/заселение

Как взять ипотеку без первого взноса под залог квартиры: 5 популярных банковских программ

В большинстве банков при оформлении ипотеки требуют внесения первоначального взноса – от 10 до 20% от стоимости сделки. Данная сумма является своеобразным «порогом входа», позволяющим банкам отделить платежеспособных клиентов от неплатежеспособных.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-42-46 . Это быстро и бесплатно !

По логике кредитных учреждений те граждане, которые смогли накопить на первоначальный взнос, и в дальнейшем смогут откладывать средства для погашения ипотеки. Однако не у всех банковских клиентов в силу разных причин получается собрать нужную сумму, да и в связи с удорожанием квадратного метра «порог входа» становится всё более высоким.

Ипотека без первоначального взноса в Сбербанке, ВТБ 24 и других банках России

Банками разработано несколько программ, позволяющим клиентам при подаче заявления обойтись без первоначального взноса:

- Программа «Молодая семья», реализуемая в «Сбербанке», «ВТБ24», «Газпромбанке», «Альфа-банке» и в некоторых иных федеральных банках. Для участия муж или жена должны быть не старше 35 лет. По программе можно обойтись без первоначального взноса либо предоставить в качестве залога недвижимость, автомобиль, дорогое имущество (например, ювелирные украшения или крупный пакет акций).

- Программа «Военная ипотека», предоставляемая практически во всех крупных банках. Первоначальный взнос за офицера вносит Министерство обороны, также оно в дальнейшем софинансирует выплату ипотеки.

- Программы «Молодые учителя», «Молодые ученые», «Сельский врач» и ряд других. Об их наличии следует узнавать в конкретном банке. Условия по программам часто меняются, однако можно отыскать такую программу, в которой получение ипотеке не потребует первоначального взноса, либо можно будет внести в качестве залога недвижимость.

- Программа «Материнский капитал». Суть программы – первоначальный взнос уплачивается за счет средств материнского капитала. С 2016 года отменен 3-летний мораторий на использование сертификата, то есть, чтобы приобрести квартиру нет необходимости ждать, пока ребенку исполнится 3 года. Маткапиталом можно погасить часть ипотеки. Субсидию не обязательно полностью тратить на взнос за квартиру, если ее размер больше 10% от стоимости жилища – можно оставить част средств, к примеру, для будущей оплаты учебы ребенка в университете.

- Федеральная программа «Жилище». В ней могут участвовать малоимущие семьи, матери-одиночки, сироты, инвалиды и т.д. В рамках программы можно получить средства от государства на первоначальный взнос.

Кроме того, есть другие варианты:

- получение кредита в одном банке и оформление ипотеки с использованием полученных денег в качестве первого взноса в другом;

- получение специального кредита для первоначального взноса (например, в «ДельтаКредит» можно получить кредит на 2 года под 13,75% годовых).

- рефинансирование ипотеки;

- использование субсидий.

Самый популярный и простой способ для заемщика со средним доходом – оформить ипотеку под залог имеющейся недвижимости.

Где можно оформить ипотеку под залог квартиры

- Сбербанк– от 13,5% годовых, максимум – 10 млн. рублей, срок – до 30 лет;

- Газпромбанк – от 17% годовых, максимум – 30 млн. рублей, срок – до 15 лет;

- Альфабанк – от 13%, максимум – 15 млн. рублей, срок – до 20 лет;

- банки группы «Дельта-кредит» – от 14% годовых, максимум – до 85% от стоимости залога, срок – 20 лет;

- Центркомбанк – от 12%, максимум – до 85% от стоимости банка, срок – до 7 лет;

- ВТБ24 – от 14,8%, максимум – до 70% от стоимости залога, срок – до 15 лет;

- Райффайзенбанк – от 14,95%, максимум – 26 млн. рублей, срок – до 25 лет;

- Транскапиталбанк – от 15%, максимум – до 60% залогового имущества, срок – до 15 лет;

- Росинтербанк – от 25,25%, максимум – до 50% от стоимости залога, срок – до 15 лет;

- Информпрогресс – 15,25%, максимум – до 20 млн. рублей, срок – до 25 лет.

Документы для оформления ипотеки под залог имеющейся недвижимости

Для оформления заявки от заемщика потребуются:

- паспорт;

- ИНН, СНИЛС, водительское удостоверение или другой второй документ;

- военный билет;

- справка 2-НДФЛ за последние 2 года;

- копия трудовой книжки;

- свидетельство о заключении брака (если заявитель не в браке, иногда нужна соответствующая справка от нотариуса);

- документы детей;

- согласие супруга на взятие ипотеки;

- свидетельство на недвижимость, которая будет в залоге;

- документ, на основании которого заемщик приобрел недвижимость в собственность;

- независимая оценка стоимости жилища;

- справка из Росреестра;

- справка об отсутствии долгов по квартплате;

- документы на квартиру, которую планируется приобрести (если она имеется);

- другие подтверждения платежеспособности заемщика.

Если планируется привлечение созаемщиков, им нужно приготовить такой же пакет документов. Жена или муж обязательно включаются в число созаемщиков.

Если на приобретение квартиры расходуются средства материнского капитала, дополнительно нужно предоставить:

- разрешение на совершение сделки со стороны органа опеки;

- обязательство выделить долю в квартире после выплаты ипотеки своим детям.

Нюансы

Для залога нужна квартира, уже имеющаяся в собственности плательщика, то есть использовать в качестве залога покупаемую квартиру нельзя. Банки неохотно берут в залог квартиры, находящиеся в долевой собственности – к примеру, такая недвижимость образуется после приватизации.

Однако зачастую других вариантов нет, и членам семьи специально дарить доли будущему заемщику нет никакого смысла.При оформлении ипотеки под залог недвижимости процентные ставки будут несколько ниже, однако обязательно страхование залогового имущества.

Некоторые банки ограничивают свой порог участия в сделке определенным процентом от стоимости закладной. Обычно это 85% от рыночной стоимости залогового имущества. К примеру, если квартира стоит 6 миллионов рублей, то банк даст под ее залог только 5 миллионов 100 тысяч рублей.

Если в той же квартире заемщику принадлежит 1/2, то сумма залога, соответственно, уменьшается вдвое – до 2 миллионов 550 тысяч рублей.

Ипотеку под залог недвижимости без первоначального взноса можно взять почти в любом из крупных банков. Кроме того, возможно совмещение нескольких программ — например взять квартиру под залог недвижимости, а часть долга погасить за счет материнского капитала.

Средняя ставка — от 15% годовых, срок кредитования — 15-50 лет. Некоторые банки предлагают максимальную сумму, ограниченную несколькими миллионами, другие же определяют максимальный размер кредита в зависимости от стоимости залога.

В список документов, подаваемых в банк, обязательно нужно приложить бумаги, свидетельствующие о «чистоте» сделки, т.е. об отсутствии обременения и долгов, числящихся за квартирой.

Как взять ипотеку без первоначального взноса под залог имеющейся недвижимости? Смотрите видео:

Как взять ипотеку под залог недвижимости?

При оформлении ипотеки большинство банков выдвигают перед клиентом важное условие – он должен представить залог в виде недвижимости по ипотеке.

При оформлении ипотеки большинство банков выдвигают перед клиентом важное условие – он должен представить залог в виде недвижимости по ипотеке.

Для банка этот пункт очень важен, поскольку недвижимость, выступающая в качестве залога, будет являться гарантом того, что банк не потеряет деньги, а даже если клиент и не будет погашать перед ним задолженность, то он сможет забрать у него заложенную квартиру, продать ее и возместить свои убытки.

Как заключается ипотека под залог имеющейся недвижимости, в каких банках есть такая программа ипотечного кредитования?

Ипотечный кредит под залог квартиры, дома или другого объекта недвижимости отличается от простой ипотеки тем, что в качестве залога выступает не будущая приобретаемая квартира заемщика, а другой объект недвижимости, находящийся в его собственности.

Какая недвижимость может выступать в качестве предмета залога?

В качестве залога по ипотеке может выступать любая недвижимость: квартира, дом. При этом важно, чтобы дом был полностью построен. В некоторых банках есть возможность представить в качестве залога дачу или земельный участок.

Однако в этом случае важно понимать, что оценочная стоимость такого залогового имущества должна быть не меньше суммы ипотеки. В противном случае банк может отказать в выдаче ипотеки.

Требования к залоговой недвижимости

Условия, которые выдвигают банки к объекту залога одинаковые во всех финансовых учреждениях:

Виды ипотеки под залог жилья

Выделяют два вида ипотеки под залог имеющейся недвижимости:

- Целевая – банк выдает заем заемщику на конкретные цели, например, на покупку квартиры/дома и т. п. При оформлении такой сделки заявителю нужно принести документы, которые подтверждают, что деньги пойдут на конкретные цели, например, принести договор купли-продажи жилья, смету на постройку дома и т. п.

- Нецелевая – банк выдает конкретно обозначенную денежную сумму на любые цели заемщика. Это значит, что после заключения договора и получения необходимой суммы, клиент банка может потратить деньги на что-угодно и отчитываться за потраченные суммы ему не нужно.

Условия предоставления ипотеки под залог имеющейся недвижимости

Перед тем как подавать заявку на получение ипотеки по программе предоставления денег под залог имеющейся недвижимости, необходимо ознакомиться с такими условиями:

Перед тем как подавать заявку на получение ипотеки по программе предоставления денег под залог имеющейся недвижимости, необходимо ознакомиться с такими условиями:

- срок оформления ипотеки во многих банках достигает 30 лет;

- размер суммы предоставляемой ипотеки прямо пропорционален стоимости залогового имущества;

- большинство банков выдают ипотеку под залог имеющейся недвижимости только в национальной валюте;

- первоначальный взнос оплачивать необязательно. Однако если клиент хочет внести какую-то сумму, то он может это сделать;

- к залоговому имуществу выдвигаются особые требование, главное из которых – имущество должно быть собственностью заемщика;

- страхование заложенной недвижимости должно быть обязательным;

- при несвоевременном погашении ипотеки банк может начислять клиенту неустойку.

Страховка залогового имущества при заключении договора ипотеки

Одним из условий любого банка, выдающего ипотеку под залог имеющейся недвижимости, является обязательное страхование залогового имущества. Банк обязывает клиентов страховать квартиру/дом для того, чтобы обезопасить себя от возможных финансовых потерь.

К примеру, если залоговая квартира случайно сгорела, а страховка от несчастных случаев была оформлена, тогда банк может требовать от страховой компании деньги за страховой случай.

Что касается страховки жизни, то такое условие выдвигают не все банки. Страховка здоровья или жизни не является обязательным условием в отличие от страхования залогового имущества.

Что касается страховки жизни, то такое условие выдвигают не все банки. Страховка здоровья или жизни не является обязательным условием в отличие от страхования залогового имущества.

Обычно сами банки предлагают заемщикам обращаться в конкретные страховые компании, с которыми сотрудничают сами. Причем сотрудничество банки ведут сразу с несколькими организациями.

Клиент сам может выбрать, какую из предложенных компаний ему выбрать для оформления страховки на залоговую недвижимость.

Предпочтение стоит отдавать компаниям, которые хорошо зарекомендовали себя, имеют достаточный опыт работы, успешно пережили кризисные периоды и т. д.

Как взять ипотеку под залог имеющейся квартиры? Как получить ипотеку?

Порядок оформления такой сделки мало чем отличается от обычной ипотеки:

- Заемщику нужно подать заявление-анкету в банк, предоставив банковскому сотруднику необходимый перечень документов.

- Если банк одобрил кандидатуру заемщика, тогда тому следует инициировать процесс проведения экспертной оценки недвижимости.

- Когда специалист экспертной компании выдаст клиенту отчет о проведенной проверке, тому нужно будет отдать этот отчет в банк, после чего составляется договор ипотеки.

- Заключенная сделка проходит процедуру регистрации.

- Заемщик получает деньги на свой счет.

В залоговой квартире не должны быть зарегистрированы несовершеннолетние лица либо недееспособные граждане.

Ипотека под залог имеющегося жилья (дома)

Если в качестве залогового имущества клиент выставляет дом, то он должен понимать, какие требования банк выдвигает к такому предмету залога:

Если в качестве залогового имущества клиент выставляет дом, то он должен понимать, какие требования банк выдвигает к такому предмету залога:

- у заемщика должно быть оформлено право собственности на дом;

- внешний вид дома, а также размещение комнат в нем, этажность, наличие дополнительных построек – все это должно быть отражено в документах. Никаких самовольных построек или перепланировок быть не должно;

- дом должен быть пригодным для жизни – в нем должен быть свет, вода, газ;

- дом должен находиться в пределах того населенного пункта, где есть филиал конкретного банка, с которым клиент хочет заключить ипотечный договор.

Какой банк дает ипотеку под залог недвижимости?

В России многие крупные банки предоставляют клиентам такую возможность. Рассмотрим условия ипотеки в 2022 году под залог недвижимости в топовых банках РФ:

Можно ли взять ипотеку под залог недвижимости в «Сбербанке»?

Ведущий банк страны предлагает клиентам оформить ипотеку по программе «Нецелевой кредит под залог недвижимости». Это значит, что банк выдает заемщику кредит на любые цели сроком до 20 лет.

Условия такого ипотечного кредитования следующие:

Документы на залоговое имущество клиент может принести в банк в течение 3 месяцев с момента одобрения банком заявки о получении ипотеки.

«ВТБ–24»

Банк «ВТБ–24» также предоставляет возможность взятия ипотеки под залог недвижимости по программе «Нецелевой кредит под залог недвижимости» со следующими условиями:

- предмет залога должен располагаться в черте того города, где клиент планирует оформить ипотеку;

- квартира, которую заемщик закладывает, может находиться как в его собственности, так и в собственности членов его семьи. Если квартира находится в собственности супруга/супруги или другого члена семьи, но не заемщика, тогда собственник залогового имущества должен оформить поручительство на заемщика;

- банк предоставляет минимальную фиксированную процентную ставку на весь срок ипотеки;

- валюта ипотеки – рубли;

- срок ипотеки – до 20 лет;

- есть возможность досрочного погашения без уплаты штрафов.

Если по квартире, которую заемщик хочет оставить банку под залог, есть долги по ЖКХ, то банк может и не принять его заявку. В крайнем случае он может предложить заемщику другую ипотечную программу.

«Россельхозбанк»

Этот банк выдает ипотеку под залог недвижимости для целевого использования, то есть, для покупки квартиры/дома. Выдается ипотека в национальной валюте, срок кредитования – до 30 лет или меньше (в зависимости от возраста заемщика).

В качестве залога банк принимает квартиру или жилое помещение с земельным участком. Страховка на объект залога – обязательное условие банка, а страховка на здоровье и жизнь клиента – на его личное усмотрение.

«Газпромбанк»

Программа этого банка называется «Кредит под залог имеющейся в собственности недвижимости». Выдается кредит на покупку квартиры, автомобиля или другого имущества. Срок кредитования – до 15 лет.

Программа этого банка называется «Кредит под залог имеющейся в собственности недвижимости». Выдается кредит на покупку квартиры, автомобиля или другого имущества. Срок кредитования – до 15 лет.

Особенность ипотеки под залог имеющейся недвижимости заемщика в том, что он может приобрести другой объект недвижимости без первоначального платежа.

По ипотеке без первоначального взноса под залог имеющейся недвижимости у заемщика имеется ряд преимуществ по сравнению с теми заемщиками, которые хотят оформить ипотеку без такого залога:

- процентная ставка по такому виду ипотечного кредитования ниже по сравнению с другими ипотечными продуктами;

- вероятность одобрения заявки клиентов, которые хотят оформить ипотеку под залог существующей недвижимости выше;

- по ипотеке под залог существующей недвижимости заемщик может брать в ипотеку квартиры как на первичном, так и на вторичном рынке недвижимости.

Для ясности картины по ипотечному кредитованию нужно проанализировать и недостатки такого вида договоров:

- не каждое имущество может выступать в качестве залогового. Банк тщательно проверяет такое имущество и если по каким-то параметрам оно не подойдет, то он может отказать в выдаче ипотеки;

- страхование имеющегося залогового имущества – обязательный пункт. И все расходы, связанные со страховкой, ложатся на плечи заемщика;

- большая переплата, поскольку ипотека выдается на длительный период;

- есть вероятность утраты залогового имущества, если, к примеру, заемщик не будет выплачивать ипотеку. В этом случае даже любые доказательства банк может проигнорировать.

Сегодня многие банки предоставляют своим клиентам различные ипотечные программы для покупки жилья. Одной из самых популярных и оптимальных является ипотека под залог недвижимости, которая находится во владении заемщика.

Такой вариант ипотеки подходит тем людям, у которых нет денег на первоначальный взнос, зато есть другая недвижимость, которую они хотят заложить банку.

Взять ипотеку под залог квартиры или дома можно в крупнейших банках РФ: Сбербанке, ВТБ, Россельхозбанке и др. Главное условие для одобрения заявки на такой вид ипотеки – чтобы залоговая недвижимость соответствовала всем требованиям конкретного банка.

Ипотека без первого взноса под залог недвижимости

Когда семья нуждается в жилье, единственный реальный выход — ипотека. Самым привлекательным способом является ипотека под залог недвижимости без первоначального взноса. Можно ли оформить такой кредит и насколько обременительным будет платеж?

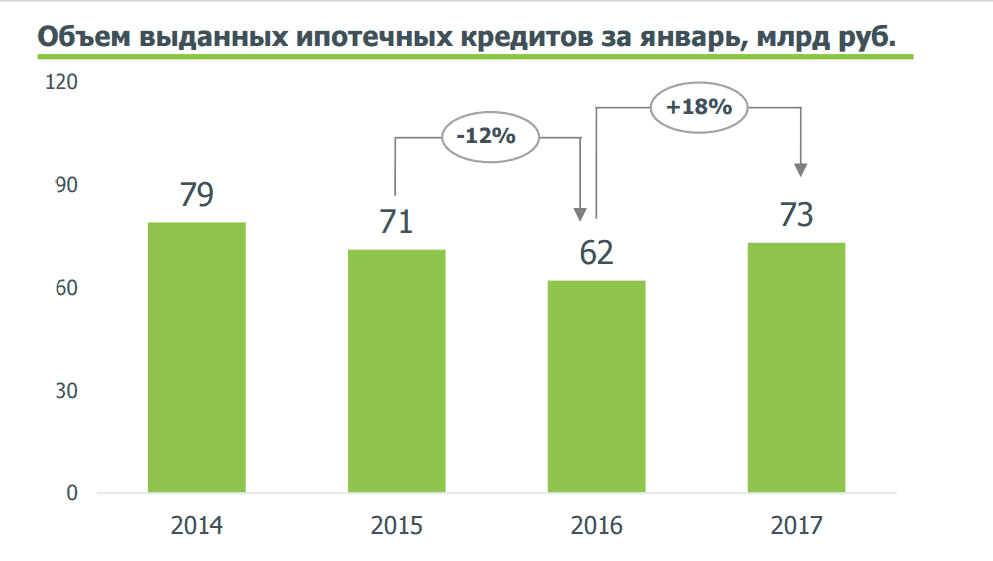

Как показывают данные АИЖК, по сравнению с тем же периодом прошлого года на 18% увеличились объемы выданных ипотечных займов. Это произошло вопреки отмене кредитов с государственной поддержкой. Процентная ставка по жилищным займам на вторичную недвижимости находится на рекордно низкой отметке 11,82%.

Как взять ипотечный кредит под залог имущества, находящегося в собственности

Есть только несколько способов получить ипотеку без первоначального денежного взноса. Самым распространенным является оформление в залог уже имеющегося в собственности имущества, с целью получения в ипотеку другого. Если жилье приобретает молодая пара без детей и собственной недвижимости, они могут привлечь в качестве созаемщиков родителей или других родственников, которые имеют недвижимость в собственности и согласны ее заложить.

Закладывая недвижимость банку, заемщик имеет возможность приобрести жилье на первичном, вторичном рынке или на стадии строительства. Но нужно помнить, что залогодатель имеет право на долю в покупаемой недвижимости, если он выступает в качестве созаемщика. Залогодатель может потерять недвижимость, если заемщик не будет своевременно вносить платежи, так как на них обоих лежит ответственность по взятому кредитному обязательству.

Как заплатить первоначальный взнос, если нет жилья

Если у молодой пары нет собственного жилья, есть два способа получить ипотеку:

- Взять потребительский кредит в другом кредитном учреждении на первоначальный взнос.

- Воспользоваться государственными программами и получить субсидию.

Каждый из этих способов получить ипотеку без первого взноса под залог приобретаемого жилья имеет свои недостатки и достоинства.

Потребительский кредит на первоначальный взнос

Если не получается накопить нужную сумму самостоятельно, ее можно взять в другом банке, не в том котором берется ипотека. Этот способ позволяет получить деньги на взнос по ипотеке сразу. На этом его достоинства заканчиваются. Так как платежи по кредиту уменьшат сумму ипотечного займа, ведь перед тем, как дать ипотеку, заемщика проверяют, запрашивая информацию в бюро кредитных историй. На основе полученных данных в банке скорректируют предельную сумму кредита исходя из суммарного дохода созаемщика и заемщика.

Платить сразу два кредита, один из которых потребительский, а другой ипотечный, будет сложно. При нехватке денежных средств на оплату обоих кредитов, выбор неизбежно будет сделан в пользу ипотеки. При длительной просрочке по потребительскому кредиту банк обратится в суд. Будет вынесено судебное решение об удержании из заработной платы задолженности перед кредитором. Таким образом, доходы сократятся еще больше, и возникнут проблемы уже с ипотечным кредитом. Так можно попасть в долговую яму. Это может привести к длительной просрочке, после которой тяжело вернуться в график платежей.

Сертификаты и субсидии в качестве начального взноса

Самый популярный способ внести первый взнос – использовать материнский (семейный) капитал. Его размер позволяет внести 20 % первичный платеж, при сумме кредита не более 2 200 000 р.

Второй способ – программа «Молодая семья». Она позволяет получить субсидию в размере не более 35% от стоимости жилья. Но в программе есть особенность. Она четко привязана к возрасту супругов, который не должен превышать 35 лет, на момент внесения семьи в списки на утверждение в министерство. Списки формируются органом местного самоуправления за год до получения сертификата. Как только человеку исполняется тридцать пять лет, он не может претендовать на получение субсидии, если его очередь не подошла к этому времени.

Особенностью такого способа является необходимость оформлять недвижимость в долевую собственность всех членов семьи. Оформление происходит после снятия обременения с недвижимости, когда кредит погашен. При оформлении долевой собственности необходимо платить государственную пошлину за каждого собственника жилого помещения.

Ипотека под залог имеющегося жилья: суть и условия

В 2022 году есть много банков, где можно взять ипотеку под залог имеющегося жилья. Ипотечный кредит под залог уже имеющейся недвижимости (ломбардная ипотека) может очень выручить. Особенно в тех случаях, когда нет первоначального взноса или когда банк разрешает заложить недвижимое имущество поручителей или созаемщиков.

Общие условия ипотеки под залог жилья

Ипотека с залогом имеющейся недвижимости отличается от простого ипотечного кредита тем, что в качестве залога банку предоставляется не приобретаемое заемщиком жилье, а другой объект недвижимости, который находится в его собственности (квартира, дом, участок и т. д.). Многие банки сейчас разрешают привлекать имущество родственников, поручителей, созаемщиков или третьих лиц.

Существует два основных вида кредита под залог жилья:

- Целевая ипотека. Кредитор выдает сумму займа на строго определенные цели. При оформлении сделки в банк нужно будет предоставить документы, подтверждающие целевое расходование денежных средств. Это договор купли-продажи при покупке жилья, смету и техническую документацию при строительства дома. Если внимательно посмотреть условия банков, то целевое назначение не так уж и ограничено. На данные денежные средства можно не только купить квартиру или дом, но и построить свое жилье.

- Не целевая ипотека. Банк выдает кредит без необходимости подтверждения целевого назначения. Это значит, что после получения денежных средств вы можете их потратить на любые нужды. Отчитываться перед кредитором не нужно. Например, Сбербанк сейчас предлагает своим клиентам взять не целевую ипотеку под залог земельного участка, жилого помещения или гаража под 12,4%.

Различные банковские организации устанавливают свои условия кредитования. Но в 90% случаев банки требуют застраховать залоговую недвижимость от рисков гибели или утраты.

Список документов для ломбардной ипотеки практически не отличается от документации, по обычным ипотечным программам. Единственное отличие – документы по залогу предоставляются не на приобретаемое жилье, а на закладываемый банку объект недвижимости.

Перечень необходимых справок лучше заранее уточнить в своего будущего кредитора, так как он зависит от конкретной ситуации и других факторов:

- Вид закладываемого имущества.

- Семейное положение собственника жилья.

- Условия получения права собственности и др.

Если вы берете ипотеку в Сбербанке, то почитайте нашу статью о необходимых документах для данного кредитного учреждения.

Требования к залоговой недвижимости

Порядок оформления и выдачи кредитов под залог имеющейся недвижимости должен осуществляться строго в соответствии с ФЗ № 102-ФЗ «Об ипотеке (залоге недвижимости»).

Этот закон устанавливает, что в качестве предмета залога могут выступать:

- Земля.

- Предприятия и иная недвижимость, используемая в деятельности ИП.

- Жилые квартиры, дома.

- Дачи, гаражи, постройки потребительского назначения.

- Морские суда и воздушные суда.

- Машино-места.

Но, несмотря на столь обширный перечень, банки в большинстве случаев в качестве залога принимают землю или жилье. Иногда – гаражи и дачи.

Передаваемая в залог недвижимость должна соответствовать следующим требованиям:

- Принадлежать на праве собственности заемщику либо третьим лицам.

- Не должна находиться под обременением — арест, доверительное управление, залог.

- Не должна быть ветхой или аварийной.

- Если в качестве залога предоставляется жилье или дом – процент износа должен быть менее 70%.

- Полностью соответствовать всей технической документации. При обнаружении малейших несоответствий документам банк не пропустит объект недвижимости в качестве залога.

Банк часто отказывают по залогу недвижимости при наличии долгов за коммунальные услуги. Управляющая компания может в любой момент подать в суд на собственника и наложить арест на жилье до полного погашения долга.

Одним словом, закладываемая недвижимость должна быть ликвидной. Банк при возникновении длительной просрочки должен без проблем ее продать и покрыть все расходы.

ФЗ «Об ипотеке» разрешает банкам покрывать следующие расходы за счет продажи залога:

- Сумму долга заемщика перед банком.

- Убытки, неустойки, штрафы, пени, которые были начислены заемщику.

- Проценты за пользование чужими деньгами.

- Судебные и иные издержки.

- Траты на проведение торгов.

- Иные вынужденные расходы, которые легли на залогодержателя — долг по коммунальным платежам, оплата охраны и др.).

При залоге жилья, которое находится в общей собственности понадобится согласие всех собственников. Согласие каждого из них должно быть заверено у нотариуса. Закон разрешает не брать согласие в случае залога выделенной доли. Но проблема в том, что практически ни один банк не примет часть жилья в качестве залога.

Выгодна ли ломбардная ипотека?

Выгода от ломбардной ипотеки напрямую зависит от того, по какой причине вы выбрали именно этот кредит. Так, если семья имеет хороший доход, но накопить на первоначальный взнос у них не получается. У них есть родители, которые готовы предоставить свою квартиру в залог. Для такой семьи кредит под залог родительского жилья – выгодная сделка.

Ломбардная ипотека выгодна как последующее вложение собственных инвестиций. Например, когда у вас есть квартира, но хочется купить жилье на будущее детей. Можно оформить ипотеку без первоначального взноса под залог имеющейся квартиры, а купленную недвижимость — сдавать. Аренда будет покрывать платежи по кредиту и жилье окупит себя без больших вложений с вашей стороны.

Преимуществам ипотечного кредита с залогом недвижимости:

- Отсутствие первоначального взноса.

- Быстрота выдачи заемных средств.

- При взятии не целевой ипотеки – меньший объем представляемых документов, отсутствие необходимости подтверждать целевое назначение.

- При оформлении целевой ипотеки – широкий спектр целей, в том числе возможность покупки земельного участка.

Единственный минус таких ипотечных займов – менее квыгодные условия по сравнению с обычной ипотекой. Но если посмотреть внимательнее, то при сравнении программ различных банков можно найти почти идентичные. Рассчитать платеж по будущей ипотеке поможет наш ипотечный калькулятор.

Какие банки дают ипотеку под залог недвижимого имущества?

В 2022 году на рынке есть много интересных предложений, в том числе и по ипотеке под залог недвижимого имущества. Давайте рассмотрим наиболее выгодные из них на данный момент.

Сбербанк

Сбербанк предлагает сразу несколько ипотечных программ на выбор:

Сбербанк предлагает сразу несколько ипотечных программ на выбор:

- Целевая ипотека с первоначальным взносом на готовые или строящиеся квартиры. В зависимости от условий сделки процентная ставка колеблется от 8,2% (акция на новостройки) до 13%. На минимальный процент по такому кредиту могут рассчитывать зарплатники банка, зарегистрировавшие сделку онлайн и застраховавшие свою жизнь и здоровье. В качестве залога может быть предоставлено как приобретаемое жилье, так и уже имеющаяся недвижимость. Максимальный срок выдачи кредита в среднем составляет 30 лет, сумма займа к выдаче – от 300 000 рублей.

- Не целевой кредит с залогом имеющегося жилья. Особенность такой ипотеки в Сбербанке – до 10 млн. рублей на любые цели. Если сумма займа не превышает 60% рыночной стоимости закладываемого объекта недвижимости, то для застраховавшихся зарплатников банка ставка будет составлять 12,4%. Кредит выдают на период до 20 лет.

ВТБ-24

В данном банке также есть программа кредитования под залог имеющегося жилья. Главная особенность такой ипотеки в ВТБ-24 – закладываемое жилье в обязательном порядке должно находиться в том городе, где располагается отделение банка. При этом объект недвижимости может быть заложен только в том случае, если он принадлежит самому заемщику или его членам семьи. Они в обязательном порядке становятся поручителями.

В данном банке также есть программа кредитования под залог имеющегося жилья. Главная особенность такой ипотеки в ВТБ-24 – закладываемое жилье в обязательном порядке должно находиться в том городе, где располагается отделение банка. При этом объект недвижимости может быть заложен только в том случае, если он принадлежит самому заемщику или его членам семьи. Они в обязательном порядке становятся поручителями.

Минимально возможная процентная ставка – 9,7% годовых. Такой процент доступен для тех, кто застраховался и получает зарплату на карту ВТБ-24. Период кредитования не может превышать 20 лет. Сумма заемных средств должна быть меньше или равна половине от цены жилья, находящегося в залоге банка.

Россельхозбанк

В Россельхозбанке на данный момент есть две программы ипотечного кредитования с условием залога имеющегося жилья:

- Не целевая ипотека. Сумма по такому кредиту не может превышать 50% от цены закладываемой недвижимости. Для бюджетников и тех, кто получает зарплату на карту банка процент – 13,2%. Ставка вырастет на один пункт при отсутствии личной страховки не только заемщика, но и созаемщиков с доходом.

- Целевая ипотека. Процентная ставка колеблется от 9,7% до 11,4% и зависит от: наличия страховки, зарплатной карты, суммы кредита, вида закладываемого имущества. Заемные средства могут быть потрачены не только на покупку жилья, но и на покупку квартиры с последующим ремонтом, приобретение земли, строительство дома или таунхауса.