Сколько ждать одобрения ипотеки в ВТБ 24 и какие возможные причины отказа?

Рано или поздно, каждый из нас задумывается над приобретением собственного жилища. Особенно остро этот вопрос встает, когда в семье происходит долгожданное пополнение.

Однако зачастую, если приходится прибегать к ипотечному займу, банк может не одобрить заявку.

Как же взять кредит, чтобы в его получении не отказали? Рассмотрим хороший вариант ипотеки от банка «ВТБ 24».

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

Условия к кандидатам

Возраст от 21 до 65 лет на момент окончания кредитного договора.

Возраст от 21 до 65 лет на момент окончания кредитного договора.- Стаж на последнем рабочем месте от 6 месяцев, но иногда допускается 3 месяца. Для этого нужно предоставить официальный трудовой договор, в котором есть отметка, что испытательный срок пройден или его не было.

- Гражданство РФ. Бывают исключения для граждан СНГ, по согласованию с банком, если человек имеет постоянную работу и легально проживает на территории РФ.

- Хорошая кредитная история.

Возраст от 21 до 65 лет на момент окончания кредитного договора.

Возраст от 21 до 65 лет на момент окончания кредитного договора.- Паспорт (копии паспортов заёмщика, созаемщика, поручителей).

- СНИЛС.

- Военный билет (для мужчин до 27 лет и для участников НИС).

- Трудовой контракт и справка о доходах 2НДФЛ. Если данный документ предоставить не является возможным, то банк примет любое подтверждение доходов в других формах.

- Свидетельство о браке и рождении детей. Эти документы нужны для оформления ипотеки с семейным сертификатом, но бывает ряд других случаев, когда они тоже могут быть запрошены.

- Военный жилищный сертификат (только для участников НИС).

- Заявление на ипотеку.

Банком могут быть запрошены и другие сведения, полный перечень необходимых документов каждый клиент получает в ходе рассмотрения его заявки.

Более подробно об условиях и правилах ипотечного кредитования в ВТБ 24 читайте здесь.

Сколько ждать принятия решения?

После того, как вы сходили в отделение банка или оформили заявку на ипотеку онлайн, банку требуется время на рассмотрение.

После того, как вы сходили в отделение банка или оформили заявку на ипотеку онлайн, банку требуется время на рассмотрение.

Обычно ВТБ 24 принимает решение в течение 1-5 дней. От чего зависит срок рассмотрения?

- Если вы зарплатный клиент, т.е. ваш заработок и текущие расходы проходят через карту банка, то ответ последует через 1-2 дня. Банку не нужно долго искать подтверждения вашему финансовому положению, это все уже есть в базе: ваши депозиты, расходы, месячный заработок и т.д.

- Хорошая кредитная история. Если вы когда-нибудь брали кредит, то информация об этом сохранилась в базе кредитных историй. В случае, если платежи вносились вовремя и в полном объеме, то ответ по ипотеке дадут в 4 дня. Но если были какие-то нюансы и неточности, будут сделаны запросы в другие банковские учреждения, что займет еще какое-то время.

- Если найдут хоть одну опечатку или неточность в предоставленной вами информации, процедуру придется повторить. В некоторых случаях сразу будет отказ.

- Загруженность отделения.

Как узнать, одобрена ли заявка?

Есть несколько вариантов ознакомиться с вердиктом:

- Банк пришлет вам смс на номер телефона, указанный в анкете.

- Менеджер отделения может совершить вам телефонный звонок.

- Также вы можете воспользоваться услугой интернет-банкинг «ВТБ 24-Онлайн», зайдя на сайте в личный кабинет.

- Если прошло уже больше недели, но никаких вестей нет, то хороший вариант позвонить самостоятельно по телефону горячей линии ПАО «ВТБ 24» 8-800-100-24-24 (добавочный 8-800-700-24-24) и узнать все у оператора.

- Пойти в отделение, где оформляли заявку, и обратиться к менеджерам.

Сколько действует положительный ответ и что делать после?

Вот вы получили одобрение и уже в шаге от своей мечты. Но это не время расслабляться, впереди предстоит еще много дел! Срок действия положительного решения 4 месяца, и за это время вам нужно успеть:

- найти недвижимость;

- собрать пакет документов;

- согласовать все с банком и страховой компанией.

Обо всем по порядку.

Поиск жилья

Здесь не все так просто, как хотелось бы. Прежде всего вы должны учитывать, что до полного погашения ипотеки данное имущество будет у банка в качестве залога.

Здесь не все так просто, как хотелось бы. Прежде всего вы должны учитывать, что до полного погашения ипотеки данное имущество будет у банка в качестве залога.

И в случае если клиент не сможет выплачивать заем, то компания должна быть уверена, что сможет быстро продать данную недвижимость. Поэтому выставляется целый ряд требований:

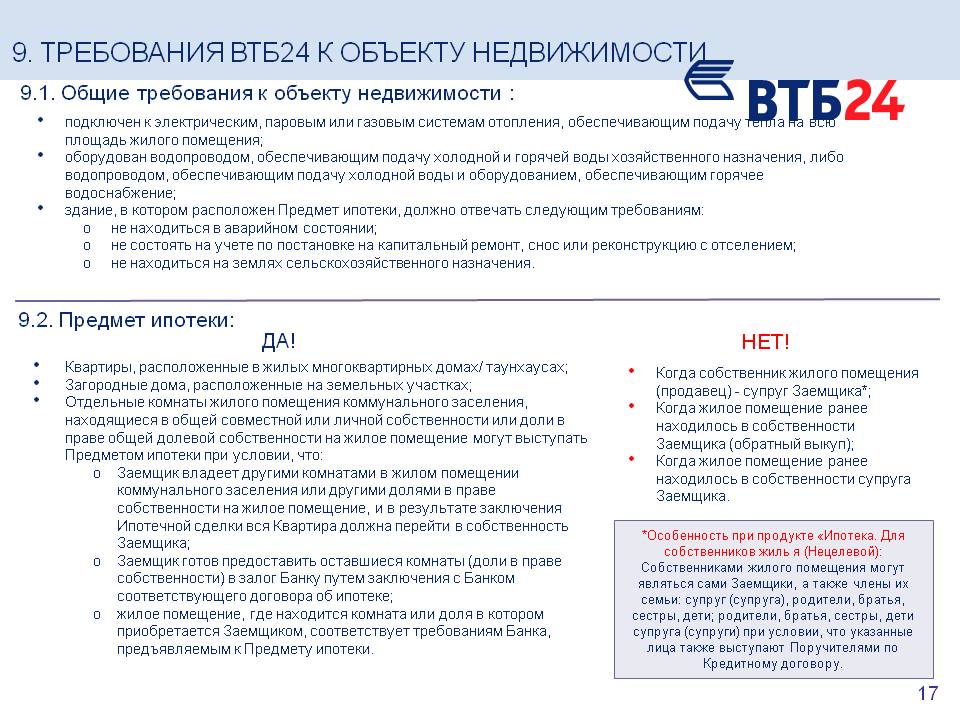

- Год постройки и техническое состояние жилья. Обращайте внимание на строения не старше 90-х годов. Не подойдут ветхие жилища с уровнем износа более 60% и с деревянными перекрытиями.

- Недвижимость должна располагаться в хорошем районе.

- Наличие отдельной кухни и санузла, обеспеченность холодной водой, электричеством и канализацией.

- Этаж для квартиры. Самыми не подходящими считаются первый и последний этаж.

- Юридическая чистота:

- Отсутствие долгов и незаконных перепланировок.

- Проверяется информация о людях зарегистрированных на данной жилплощади по месту жительства или пребывания. Как на данный момент так и за срок намного предшествующий времени совершения сделки.

- Отсутствие неизвестных наследников.

Чистота прежних сделок купли-продажи данной недвижимости.

Пакет документов на объект недвижимости

- Правоустанавливающие документы, подтверждающие право собственности:

- договор дарения;

- договор купли-продажи или мены;

- документ, подтверждающий право на наследство;

- приватизационные документы.

Если по каким-то причинам этот документ предоставить невозможно, то нужна информация о зарегистрированных лицах на момент совершения сделки.

Справка об отсутствии задолженности по коммунальным платежам.

Справка об отсутствии задолженности по коммунальным платежам.В случае, когда сделка проводится по одной из социальных программ, могут понадобиться дополнительные документы:

- свидетельства о браке и рождении детей;

- расчет платежеспособности на основе дохода;

- сертификат на получение материнского капитала;

- разрешение на право получения займа на жилье (для военнообязанных).

После того как все документы собраны, вы отправляйте их в банк на согласование. В случае положительного ответа, вас ждет этап заключения сделки.

Сделка

- В банке вам предоставляют перечень документов для сделки.

- После, вы передайте продавцам первый взнос. Чтобы помочь вам с процедурой страхования, банк предоставит вам список страховых фирм. Но вы можете выбрать и другую.

- После этого прежние хозяева выписываются из жилища, а вы относитесь все необходимые документы в регистрационную палату.

Останется только передать деньги, перечисленные банком на ваш счет, продавцам (под расписку!) и все! Вас можно поздравить с новосельем! Но бывает, что клиентам отказывают в ипотеке.

Возможные причины отказа

Почему банк отказывает в предоставлении займа? Чаще всего причины следующие:

Почему банк отказывает в предоставлении займа? Чаще всего причины следующие:

- Предоставление неполного пакета документов.

- Будущий заемщик имеет нестабильный и непрозрачный доход. Даже если на данный момент месячный заработок составляет внушительную сумму, но подвержен сильным изменениям, в займе будет отказано.

- Если регулярные платежи по кредиту составят 40% и более от суммарного дохода клиента, банк откажет, потому что это запрещено законодательно.

- Предоставление заведомо ложной информации. Например, завышение своих реальных доходов. Этот момент проверяется звонками и через свои каналы в самой компании, где работает человек.

Банк направляет отказ по таким заявкам, в связи с очень высоким риском будущих невыплат по займу. Как часто кредитная организация отказывает заемщику? По статистике одобрение на ипотеку от «ВТБ 24» получает один из пяти.

Если банк отказал?

Если вы получили отказ в ипотеке, то оспорить его нельзя никак. Но есть возможность через 90 дней подать заявку снова. Именно такой срок дает банк после отрицательного ответа.

Сравнивая с другими банками, можно сказать, что в ПАО «ВТБ 24» очень адекватные и приемлемые требования по рассмотрению кандидатов на ипотечный займ. Если у вас есть надежная, стабильная работа, которая может вас содержать, если вы честны с банком в предоставлении информации, то, скорее всего ваш запрос будет одобрен, и в скором времени вы сможете обзавестись собственным жильем!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-46-18 (Москва)

+7 (812) 425-63-64 (Санкт-Петербург)

Банк ВТБ отказал в ипотеке — что делать в такой ситуации и как собрать правильный пакет документов?

Что делать, если ВТБ отказал в ипотеке? Какие требования нужно соблюдать для получения ипотеки в банке? Сегодня рассмотрим основные требования к заемщикам, а также распространенные причины отказа в ипотеке в ВТБ. Не переключайтесь – в конце ждет ценный совет для тех, кому банк не одобрил кредит.

Каким требованиям нужно отвечать, чтобы не было отказа

Кредитная программа в любом банке, да и у любого заимодавца в принципе содержит свод требований, которым должен отвечать заемщик. Банкам важно получить кредитоспособного клиента, который будет в состоянии вовремя и в полном объеме вернуть взятый кредитный долг. Кредитоспособность складывается из нескольких пунктов:

- наличие хорошей кредитной истории; достаточный балл кредитоспособности (кредитор самостоятельно устанавливает пороговое значение по программе); факторы, влияющие на балл рейтинга клиента.

Исходя из этого формируются основания для отказа в банке и требования к заемщикам, которые обязательно складываются из совершеннолетнего возраста, наличия официального места трудоустройства, достаточного уровня заработка и предоставления запрашиваемого блока документов для оформления ссуды. Дополнительные требования устанавливаются из-за особенностей кредитного предложения (будет ли ипотека взята на квартиру в новом доме или куплена на вторичном рынке недвижимости).

Банк ВТБ для получения ипотеки не требует ничего сверхъестественного, более того, кредитором предложено несколько программ ипотечного кредитования, среди которых есть и нецелевая (залогом является имеющаяся недвижимость).

Что касается целевой ссуды – ВТБ предлагает ипотечный кредит на:

- приобретение жилой площади в новом доме; покупку квартиры с рук (на вторичном рынке); специальную программу для квартир площадью более 65 кв. м. («Больше метров – меньше ставка»); ипотеку с льготными условиями для определенных категорий клиентов.

К последним относят военных, а также молодые семьи, у которых второй/третий ребенок появился на свет после 01.01.2018. При этом льготы для получения денег молодым семьям регулируются Постановлением России от 2017 г. и касаются сниженной ставки на определенный срок (до 3-х, 5-ти или восьми лет в зависимости от количества детей, рожденных в период с 2018 по 2022 гг.)

Обычная целевая ипотека разработана для новостроек и вторичного жилья. Условия получения ипотеки в ВТБ для новой квартиры достаточно стандартные в сравнении с другими программами банка: от 9,1% ставка в год при максимальном периоде кредитования в 30 лет. Обязателен (впрочем, как и во всех ипотечных программах) первоначальный взнос. Для новостройки минимальный составляет 10% от суммы.

Какие требования

Какие критерии оценки ставит банк для получения ссуды (неисполнение требований-основные причины отказа в ипотеке ВТБ):

- место трудоустройство (получения дохода) – на территории РФ. Если клиент работает в одной из крупных транснациональных компаний, то от заемщика требуется дополнительно гражданство РФ; место регистрации, жительства и гражданство заемщика – не имеет значения.

Из этих требований вытекают требования к документам (без них-возможен отказ), обязательными из которых будут:

- подтверждающие личность (для граждан РФ – паспорт и СНИЛС, для иностранных – паспорт иностранного гражданства и законное подтверждение нахождения на российской территории); справка о заработке (налоговая декларация за последние 12 месяцев или документ по форме банка). Для тех, кто получает доход на карту ВТБ ничего предоставлять не нужно; для военнообязанных – полученный на руки военный билет; в качестве подтверждения периода официального трудоустройства – копия трудовой или выписка из нее.

Вышеперечисленные требования являются основными, по необходимости банк имеет право затребовать дополнительные документы.

Почему ВТБ банк отказал: основные причины

Ипотека – это серьезное долговое обязательство, которое берется на очень длительный срок (до 20-30-ти лет). Такое долгосрочное сотрудничество с клиентом заставляет банк максимально ответственно подойти к процедуре проверки заемщиков. Банки априори относятся к самым требовательным кредиторам и отказать могут по любой возникшей причине, причем не объясняя ее. Итак, по каким причинам отказывает ВТБ.

Недостаточная сумма дохода

Исходя из одобренной суммы кредита, банк рассчитывает заемщикам ежемесячные платежи. Важно, чтобы доход был достаточным для своевременного и полного погашения ипотеки. Сумма подходящего для погашения кредита заработка зависит от:

- общей суммы ипотеки; продолжительности выплат; месячной суммы дохода (как правило, учитывается общий бюджет супругов).

Отказ в ипотеке из-за плохой кредитной истории

Если для получения обычного потребительского кредита ВТБ сможет закрыть глаза на некоторые просрочки в прошлом (не долгосрочные), то для получения ипотеки требуется хорошая кредитная история. Идеальным вариантом будет, если в прошлом клиент обслуживался в ВТБ и все долги вернул вовремя.

Неофициальная зарплата

Подтверждением заработка для кредита в ВТБ является официальный документ: либо налоговая декларация, либо справка 2-НДФЛ. При наличии открытого зарплатного счета в ВТБ, банк сам проверит начисления. В любом случае, все способы подтверждения заработка требуют предоставления справок, которые выдаются только официально трудоустроенным гражданам. Проблемы могут возникнуть и у тех, кто частично получает доход в конвертах – их официального заработка может не хватить для получения ипотеки. Это основание отказать в ипотеке.

Низкая ликвидность недвижимости

Приобретаемая жилая площадь на весь срок кредитования оформляется залогом, для банка – это обеспечение, что заемщик расплатится с кредитом. Иначе банк попросту изымет жилую площадь и перепродаст. Неликвидное имущество кредитор либо не сможет продать, либо понесет убытки, не совместимые с прибылью. Поэтому на этапе оформления банк тщательно изучает жилье, которое берется в ипотеку, особенно это касается вторичного рынка (хороший район, неаварийное жилье, без обременений и залогов). Список критериев отбора квартиры сообщается, неисполнение-отказ в займе.

Состояние здоровья заемщика

ВТБ отказывает в ипотеке недееспособным гражданам, а также лицам, имеющим серьезные заболевания.

Не будем говорить, что это распространенная причина отказов в кредитах вообще, но ипотека – это долгосрочное сотрудничество. Банк должен быть уверен, что заемщик без проблем выплатит долг.

Ошибочные данные в документах и анкете

Ошибки в заявке либо предоставленных документах – это прямая причина отказов. Поэтому несколько советов при оформлении ссуды в ВТБ:

- не указывайте в заявке заведомо ложные данные; проверяйте указанную информацию на наличие ошибок и опечаток.

Подделка в справках и документах

Все документы и анкеты тщательно проверяются. Если намеренно указать неверный доход или предоставить, к примеру, фальшивую справку, банк точно откажет, в дальнейшем не будет сотрудничать с таким клиентом и при тяжести дела обратится в полицию с заявлением мошенничества.

Что делать, если банк отказал в ипотеке

Итак, банк отказал в ипотеке с указанием причины или без – не важно. Можно пытаться подать заявку еще раз, если причина отказа устраняется. Но в основном, заёмщик до последнего мучается вопросом, почему не выдал ипотечный кредит банк, поскольку причины зачастую не называются.

Выход из ситуации – обратиться к содействию брокерской фирмы. За определенную плату брокер не только сможет подобрать кредитора, который согласится дать ипотеку, но и подобрать максимально выгодный по тарифам и условиям вариант.

Советы при обращении к брокерам:

- обратите внимание на лицензии и уставные документы фирмы; почитайте отзывы на различных ресурсах; старайтесь обращаться к компании, работающей на рынке от 2-х лет; не соглашайтесь на сопутствующие услуги, которые навязывает брокер, особенно при их дороговизне (так, нашему клиенту один нехороший брокер предложил запросить кредитную историю из всех БКИ за 10 тыс. р.); не соглашайтесь на сотрудничество с брокером, если его услуги выходят невыгодными в сравнении с полученным итогом.

Видео: причины отказа в ипотеке

Банк ВТБ отказал в ипотеке — что делать в такой ситуации и как собрать правильный пакет документов?

Что делать, если ВТБ отказал в ипотеке? Какие требования нужно соблюдать для получения ипотеки в банке? Сегодня рассмотрим основные требования к заемщикам, а также распространенные причины отказа в ипотеке в ВТБ. Не переключайтесь – в конце ждет ценный совет для тех, кому банк не одобрил кредит.

Каким требованиям нужно отвечать, чтобы не было отказа

Кредитная программа в любом банке, да и у любого заимодавца в принципе содержит свод требований, которым должен отвечать заемщик. Банкам важно получить кредитоспособного клиента, который будет в состоянии вовремя и в полном объеме вернуть взятый кредитный долг. Кредитоспособность складывается из нескольких пунктов:

- наличие хорошей кредитной истории; достаточный балл кредитоспособности (кредитор самостоятельно устанавливает пороговое значение по программе); факторы, влияющие на балл рейтинга клиента.

Исходя из этого формируются основания для отказа в банке и требования к заемщикам, которые обязательно складываются из совершеннолетнего возраста, наличия официального места трудоустройства, достаточного уровня заработка и предоставления запрашиваемого блока документов для оформления ссуды. Дополнительные требования устанавливаются из-за особенностей кредитного предложения (будет ли ипотека взята на квартиру в новом доме или куплена на вторичном рынке недвижимости).

Банк ВТБ для получения ипотеки не требует ничего сверхъестественного, более того, кредитором предложено несколько программ ипотечного кредитования, среди которых есть и нецелевая (залогом является имеющаяся недвижимость).

Что касается целевой ссуды – ВТБ предлагает ипотечный кредит на:

- приобретение жилой площади в новом доме; покупку квартиры с рук (на вторичном рынке); специальную программу для квартир площадью более 65 кв. м. («Больше метров – меньше ставка»); ипотеку с льготными условиями для определенных категорий клиентов.

К последним относят военных, а также молодые семьи, у которых второй/третий ребенок появился на свет после 01.01.2018. При этом льготы для получения денег молодым семьям регулируются Постановлением России от 2017 г. и касаются сниженной ставки на определенный срок (до 3-х, 5-ти или восьми лет в зависимости от количества детей, рожденных в период с 2018 по 2022 гг.)

Обычная целевая ипотека разработана для новостроек и вторичного жилья. Условия получения ипотеки в ВТБ для новой квартиры достаточно стандартные в сравнении с другими программами банка: от 9,1% ставка в год при максимальном периоде кредитования в 30 лет. Обязателен (впрочем, как и во всех ипотечных программах) первоначальный взнос. Для новостройки минимальный составляет 10% от суммы.

Какие требования

Какие критерии оценки ставит банк для получения ссуды (неисполнение требований-основные причины отказа в ипотеке ВТБ):

- место трудоустройство (получения дохода) – на территории РФ. Если клиент работает в одной из крупных транснациональных компаний, то от заемщика требуется дополнительно гражданство РФ; место регистрации, жительства и гражданство заемщика – не имеет значения.

Из этих требований вытекают требования к документам (без них-возможен отказ), обязательными из которых будут:

- подтверждающие личность (для граждан РФ – паспорт и СНИЛС, для иностранных – паспорт иностранного гражданства и законное подтверждение нахождения на российской территории); справка о заработке (налоговая декларация за последние 12 месяцев или документ по форме банка). Для тех, кто получает доход на карту ВТБ ничего предоставлять не нужно; для военнообязанных – полученный на руки военный билет; в качестве подтверждения периода официального трудоустройства – копия трудовой или выписка из нее.

Вышеперечисленные требования являются основными, по необходимости банк имеет право затребовать дополнительные документы.

Почему ВТБ банк отказал: основные причины

Ипотека – это серьезное долговое обязательство, которое берется на очень длительный срок (до 20-30-ти лет). Такое долгосрочное сотрудничество с клиентом заставляет банк максимально ответственно подойти к процедуре проверки заемщиков. Банки априори относятся к самым требовательным кредиторам и отказать могут по любой возникшей причине, причем не объясняя ее. Итак, по каким причинам отказывает ВТБ.

Недостаточная сумма дохода

Исходя из одобренной суммы кредита, банк рассчитывает заемщикам ежемесячные платежи. Важно, чтобы доход был достаточным для своевременного и полного погашения ипотеки. Сумма подходящего для погашения кредита заработка зависит от:

- общей суммы ипотеки; продолжительности выплат; месячной суммы дохода (как правило, учитывается общий бюджет супругов).

Отказ в ипотеке из-за плохой кредитной истории

Если для получения обычного потребительского кредита ВТБ сможет закрыть глаза на некоторые просрочки в прошлом (не долгосрочные), то для получения ипотеки требуется хорошая кредитная история. Идеальным вариантом будет, если в прошлом клиент обслуживался в ВТБ и все долги вернул вовремя.

Неофициальная зарплата

Подтверждением заработка для кредита в ВТБ является официальный документ: либо налоговая декларация, либо справка 2-НДФЛ. При наличии открытого зарплатного счета в ВТБ, банк сам проверит начисления. В любом случае, все способы подтверждения заработка требуют предоставления справок, которые выдаются только официально трудоустроенным гражданам. Проблемы могут возникнуть и у тех, кто частично получает доход в конвертах – их официального заработка может не хватить для получения ипотеки. Это основание отказать в ипотеке.

Низкая ликвидность недвижимости

Приобретаемая жилая площадь на весь срок кредитования оформляется залогом, для банка – это обеспечение, что заемщик расплатится с кредитом. Иначе банк попросту изымет жилую площадь и перепродаст. Неликвидное имущество кредитор либо не сможет продать, либо понесет убытки, не совместимые с прибылью. Поэтому на этапе оформления банк тщательно изучает жилье, которое берется в ипотеку, особенно это касается вторичного рынка (хороший район, неаварийное жилье, без обременений и залогов). Список критериев отбора квартиры сообщается, неисполнение-отказ в займе.

Состояние здоровья заемщика

ВТБ отказывает в ипотеке недееспособным гражданам, а также лицам, имеющим серьезные заболевания.

Не будем говорить, что это распространенная причина отказов в кредитах вообще, но ипотека – это долгосрочное сотрудничество. Банк должен быть уверен, что заемщик без проблем выплатит долг.

Ошибочные данные в документах и анкете

Ошибки в заявке либо предоставленных документах – это прямая причина отказов. Поэтому несколько советов при оформлении ссуды в ВТБ:

- не указывайте в заявке заведомо ложные данные; проверяйте указанную информацию на наличие ошибок и опечаток.

Подделка в справках и документах

Все документы и анкеты тщательно проверяются. Если намеренно указать неверный доход или предоставить, к примеру, фальшивую справку, банк точно откажет, в дальнейшем не будет сотрудничать с таким клиентом и при тяжести дела обратится в полицию с заявлением мошенничества.

Что делать, если банк отказал в ипотеке

Итак, банк отказал в ипотеке с указанием причины или без – не важно. Можно пытаться подать заявку еще раз, если причина отказа устраняется. Но в основном, заёмщик до последнего мучается вопросом, почему не выдал ипотечный кредит банк, поскольку причины зачастую не называются.

Выход из ситуации – обратиться к содействию брокерской фирмы. За определенную плату брокер не только сможет подобрать кредитора, который согласится дать ипотеку, но и подобрать максимально выгодный по тарифам и условиям вариант.

Советы при обращении к брокерам:

- обратите внимание на лицензии и уставные документы фирмы; почитайте отзывы на различных ресурсах; старайтесь обращаться к компании, работающей на рынке от 2-х лет; не соглашайтесь на сопутствующие услуги, которые навязывает брокер, особенно при их дороговизне (так, нашему клиенту один нехороший брокер предложил запросить кредитную историю из всех БКИ за 10 тыс. р.); не соглашайтесь на сотрудничество с брокером, если его услуги выходят невыгодными в сравнении с полученным итогом.

Видео: причины отказа в ипотеке

Причины отказа в ипотеке ВТБ 24: почему это происходит, сколько ждать одобрения и долго ли оно действует?

ВТБ одобрил ипотеку: сколько ждать одобрения, шаги после одобрения заявки, срок действия одобрения

Несмотря на большое количество предложений на рынке ипотечного кредитования, для того чтобы получить одобрение своей заявки, человек должен не только соответствовать требованиям кредитора, но и тщательно подготовить документы. Кроме того, нужно знать, какие дальнейшие шаги предпринять, если решение банка окажется положительным, поскольку срок его действия ограничен.

Что может повлиять на согласие банка

Принимая решение о согласии на выдачу займа или об отказе в его предоставлении, банки в первую очередь обращают внимание на следующие параметры:

- платежеспособность клиента;

- хорошая кредитная история.

Чтобы убедить банк в своей способности вернуть полученный кредит, нужно выбрать такие параметры ссуды, при которых на регулярный взнос будет уходит не более 30% от чистого дохода. Эта величина может быть и больше, но если она будет превышать 40%, банк не одобрит заем. При этом учитываются платежи по всем действующим банковским продуктам, а не только по ипотечному.

Для увеличения влияющего на размер кредита дохода можно привлечь дополнительных созаемщиков, помимо супруга, который получает этот статус автоматически.

Наличие людей, готовых выступить поручителями, тоже станет для банка положительным сигналом.

Хорошая кредитная история клиента повышает шансы на выдачу займа в банке ВТБ.

Хорошая кредитная история клиента повышает шансы на выдачу займа в банке ВТБ.

Не менее важна и кредитная история как титульного заемщика, так и созаемщиков с поручителями. Если человек ранее имел проблемы с выплатой меньших займов и допускал просрочки взносов, это будет для финансовой организации сигналом о том, что он является неблагонадежным.

Кроме того, чтобы банк начал рассматривать заявку, заемщик должен соответствовать возрастному цензу и быть трудоустроенным. При этом требования по стажу составляют не менее года при условии сотрудничества с текущим работодателем в течение минимум 6 месяцев.

Необходимые документы

При оформлении стандартной ипотеки потребуется предоставить в банк следующий комплект документов:

- Заявление-анкета. Заполнить его можно онлайн на сайте ВТБ 24.

- Паспорт гражданина РФ. Можно получить ипотечный кредит и являясь подданным другого государства, но при этом потребуется дополнить перечень бумаг видом на жительство или иным подтверждением законности нахождения в стране.

- СНИЛС. Данный пункт действителен только для граждан РФ.

- Подтверждение доходов. Может быть предоставлено в виде 2-НДФЛ или справки, оформленной по установленной банком форме. Это требование не касается участников зарплатного проекта.

- Копия трудовой книжки или выписка из нее.

В индивидуальных случаях может потребоваться предоставление дополнительных документов. Например, мужчины моложе 27 обязаны предъявить военный билет, а желающие воспользоваться льготными программами – бумаги, подтверждающие обоснованность их притязаний.

При оформлении стандартной ипотеки необходимо заполнить заявление-анкету.

Также стандартная программа допускает увеличение первого взноса на сумму материнского капитала. Для этого, помимо самого сертификата, нужно сдать в банк выписку об остатке денег. Выдается эта бумага в ПФР.

ВТБ 24 разработана программа «Победа над формальностями». Ее участники могут получить кредит по 2 документам:

Однако желающим воспользоваться преимуществом минимального пакета документов и ускоренного принятия решения нужно быть готовыми к следующим условиям:

- минимальный размер первого взноса – 30% или 40% в зависимости от типа жилья;

- увеличенная на 0,7% ставка кредитования;

- невозможность использовать материнский капитал.

Сколько ждать одобрения на ипотеку в ВТБ 24

Первым этапом получения ипотеки в ВТБ 24 является подача онлайн-заявки. В течение нескольких часов после этого с потенциальным заемщиком свяжется сотрудник финансовой организации, который уточнит интересующие банк моменты, а также сообщит, какие бумаги следует предоставить в индивидуальном случае заемщика.

Условия специальной программы «Победа над формальностями».

Сколько ждать одобрения ипотеки в ВТБ, зависит от выбранной схемы предоставления займа. После сдачи пакета документов сотруднику банка время ожидания ответа при стандартной процедуре составит 1-5 дней.

Фактическое время ожидания зависит как от занятости проводящих проверку потенциальных заемщиков сотрудников, так и от того, насколько полна и достоверна представленная информация.

Те, кто желает решить вопрос в кратчайшие сроки и избавить себя от необходимости собирать лишние бумаги, могут воспользоваться программой «Победа над формальностями» и получить решение в течение суток.

Как учреждение сообщит о своем решении

Сотрудники ВТБ 24 самостоятельно и оперативно уведомляют потенциальных клиентов о принятом в их отношении решении. Информация доводится с помощью каналов связи, указанных при заполнении анкеты: по мобильному телефону и электронной почте.

Если же время, отведенное стандартом банка на рассмотрение заявки, истекло, а уведомления не поступило, можно самостоятельно узнать результат с помощью:

- обращения на горячую линию банка;

- через сервис “Служба заботы о клиентах”, доступный на сайте ВТБ 24.

Те, кто ранее являлся клиентом этой финансовой организации, имеют доступ к личному кабинету, в котором отражаются не только все действующие продукты, но и статус заявки.

Информацию о принятом решении можно узнать по электронной почте или в личном кабинете.

Шаги после одобрения заявки

Следующая инструкция для тех, кому уже одобрили ипотеку в ВТБ 24, – что дальше пошагово делать:

- Если ранее не были предоставлены документы, касающиеся выбранного объекта недвижимости и результатов его оценки, необходимо сдать их в банк.

- Подписать договор купли-продажи.

- Зарегистрировать заключенное соглашение.

- Приобрести полисы страхования залогового объекта, а также жизни и здоровья заемщика.

- Получить на руки свидетельство, фиксирующее право собственности.

- Оформить приобретенное жилье в залог.

Если же удалось найти более выгодное предложение в другом банке, существует возможность отозвать свою заявку и отказаться от услуг ВТБ 24.

Сколько действует одобрение ипотеки

В ВТБ 24 срок действия одобрения ипотеки составляет 4 месяца. За это время заемщик должен совершить все шаги по оформлению сделки. В противном случае ему придется начинать процедуру сначала.

Поэтому, несмотря на то что определиться с приобретаемым жильем можно и после получения положительного ответа от банка, рекомендуется не откладывать выбор объекта.

Сколько времени действует одобрение ипотеки в ВТБ 24

Со снижением процентных ставок ипотека стала оживать после некоторого застоя, наблюдавшегося еще в прошлом и, особенно, в позапрошлом году. ВТБ 24 один из самых популярных, не считая Сбербанка, кредиторов в сегменте ипотечного кредитования.

Срок действия положительного решения по ипотеке 4 месяца с момента одобрения. Для сравнения, у Сбербанка этот срок равен трем месяцам.

Заявки на ипотеку рассматриваются банком быстро. По времени это занимает от 24 часов до пяти дней.

Кому выдают ипотеку в течении 24 часов?

Специальная программа под названием «Победа над формальностями» существует для россиян. При подаче заявления на кредит потребуется только два документа:

- Паспорт гражданина России;

- СНИЛС.

Требования к заявителю:

- возраст не моложе 21 года и не старше 70 лет на дату окончания кредитного договора;

- стаж по последнему месту работы не меньше одного года

По таким заявкам срок одобрения ипотеки в ВТБ 24 одни сутки.

Отказ и повторная подача заявки

При отрицательном ответе, оспорить отказ в ипотеке в ВТБ 24 нельзя, также как и установить точную причину, почему последовал отказ. Повторную заявку на рассмотрение можно подавать через 90 дней после получения отрицательного ответа

При кажущейся простоте требований к заемщикам, в ВТБ 24 отказывают клиентам нередко. Есть даже случаи отзыва уже выданного положительного заключения. Связано это с тем, что у банка существуют дополнительные условия, которым должен отвечать заемщик и его доходы, чтобы его вопрос решился положительно.

К ним относятся:

- наличие дохода, при котором сумма, оставшаяся в распоряжении должника, была в два раза больше, выплачиваемой по кредиту;

- чистая кредитная история;

- отсутствие материальных претензий со стороны третьих лиц в судебном порядке;

- отсутствие других кредитов, которых заемщик не указал, при заполнении заявки на ипотеку;

Это не полный перечень оснований для отказа. Банк не обязан информировать своего клиента о причинах, по которому ему не дали ипотеку.

Поскольку ВТБ 24 предоставляет займы сроком до тридцати лет, его основной задачей является максимально проверить заемщика и наличие у него средств на весь период кредитного договора. При такой длительности ипотеки, рассчитать все невозможно, поэтому довольно часто идут отказы со стороны банка. Как инструмент для снижения своих рисков ВТБ 24 агрессивно использует систему страхования. Она предлагается клиентам полным пакетом, начиная от обязательного страхования объекта залога, и заканчивая страхованием заемщика:

- жизнь, на весь период договора;

- здоровье;

- потеря работы;

- утрата заработков

Привлекательность кредитования в ВТБ 24 заключается в том, что банком принимаются во внимание следующие доходы заемщика:

- по основному месту работы;

- по совместительству;

А также суммируются доходы поручителей, которых для целей такой оценки может быть не более четырех.

Сколько по времени банк ВТБ рассматривает заявку на ипотеку?

Подавая заявку на программу кредитования, клиенты нередко задаются вопросом: «Сколько ждать одобрения ипотеки в ВТБ 24?». Эта информация нужна для определения дальнейших действий, например, оформления запроса в иную организацию. Да и долгое ожидание не может кого –то радовать.

Скорость рассмотрения заявок на ипотеку в ВТБ зависит одновременно от нескольких факторов. Но можно с уверенностью сказать, что данный банк один из немногих дает ответ в короткие сроки.

Сколько ВТБ рассматривает заявку на ипотеку?

Как утверждают официальные источники (информация с сайта ВТБ), срок рассмотрения заявки на оформление ипотечного кредита составляет 1 рабочий день.

Но чаще всего процедура затягивается. Причиной этого служат следующие факторы:

- Категория заемщика.

Если клиент давно пользуется услугами банка, является участником зарплатного проекта, имеет открытые сберегательные счета или вклады, то его заявка будет рассмотрена максимально быстро. Дело в том, что вся информация о человеке уже имеется в базе компании, а значит проверка происходит в автоматическом режиме.Документами тех, кто обращается в ВТБ впервые, занимаются лично сотрудники. Поэтому время ожидания ответа может растянуться на несколько дней. - Необходимые документы.

Если сумма ипотеки составляет менее 500 тысяч рублей, от заемщика требуется только паспорт и СНИЛС. - Если более указанной суммы, то дополнительно требуется представить справки о доходах, копии трудовой книжки или трудового договора. Чем больше документов клиент передает в банк ВТБ, тем выше вероятность одобрения займа, но длительнее срок проверки.Также нередки ситуации, когда в переданном документе находится ошибка или опечатка. В таком случае, банк запрашивает бумагу повторно. И как следствие, процедура рассмотрения заявки на ипотеку затягивается.

- Кредитная история.

Принимая решение о возможности кредитования, ВТБ запрашивает информацию о заемщике в БКИ. В случае, когда полученные данные оповещают о наличии у клиента погашенных просрочек, банк может запросить КИ в другом бюро, чтобы проверить благонадежность клиента. Эти действия влияют на сроки принятия решения.

Очень редко причиной долгого ожидания ответа от банка может послужить загруженность кредитных специалистов. Но компания стремится улучшить качество обслуживания клиентов, поэтому такие ситуации быстро исправляются.

Как узнать одобрили ипотеку в ВТБ 24 или нет?

Когда заявка на ипотеку будет рассмотрена, банк сообщит клиенту о принятом решении одним из следующих способов:

- позвонив по номеру телефона, указанному в анкете;

- отправив текстовое СМС – оповещение;

- направив письмо на электронный почтовый ящик;

- уведомив через Личный кабинет интернет – банка.

Если в течение нескольких недель с момента подачи заявки, ответ из банка не поступил, узнать решение клиент может самостоятельно. Для этого необходимо:

- Позвонить на горячую линию обслуживания ВТБ по номеру 88001002424.

- Нажать команду для связи с оператором.

- Сообщить сотруднику контактные данные для идентификации.

Или посетить любое отделение банка ВТБ. При себе необходимо иметь документ удостоверяющий личность – паспорт. Адреса месторасположения офисов компании доступны по ссылке.

Причины отказа в ипотеке в ВТБ

С каждым годом все больше семей становятся собственниками жилья благодаря ипотечным программам. Однако воспользоваться выдачей жилищного кредита получается далеко не у всех. Зачастую потенциальным заемщикам отказывают в получении желаемой суммы.

В данной статье мы рассмотрим возможные причины отказа в ипотеке на примере ВТБ.

Почему банки могут отказать в ипотеке

Важно понимать тот факт, что предоставляя крупную сумму денежных средств заемщику, банк берет на себя большие риски. Чтобы максимально уберечь себя от них, кредиты предоставляются далеко не всем. К заемщикам предъявляется большой список требований.

Если человек не подходит по каким-либо требованиям, ВТБ разумнее дать отказ в предоставлении ипотеки. В противном случае, если задолженность не будет погашена, финансовой организации придется потратить большую сумму на судебные разбирательства. Коме того, это повлияет на рейтинг ВТБ, увеличив его кредитный портфель.

Что делать в случае отказа в ипотеке

Если вам отказали в предоставлении ипотечного кредита, не стоит сильно расстраиваться. Вполне возможно, что вы еще получите желаемую ипотеку. Сделать это можно следующими способами:

- Пересмотр кредитной истории. Перед подачей заявки на тот или иной кредит очень важно пересмотреть свою кредитную историю. Даже если вы точно знаете, что прежде не совершали просрочек по займам и в настоящее время у вас не имеется задолженностей, есть вероятность, что история была испорчена по причине невнимательности работников банка или в связи с техническими ошибками.

- Поиск другого жилья. Если отказ в ипотеке последовал по причине низкой ликвидности жилья (выяснить наиболее вероятную причину можно, обратившись к кредитному специалисту), необходимо заняться поисками другого варианта недвижимости. Стоит также отметить, что ВТБ, как и любое другое финансовое учреждение, гораздо быстрее предоставит займ на благоустроенную квартиру в центре города, нежели на маленький домик в деревне.

- Потребительский кредит. Если у вас уже имеется определенная сумма, но ее все равно не хватает на приобретение недвижимости, стоит взять не ипотеку, а потребительский кредит. Для него потребуется меньший пакет документов.

- Сотрудничество с другими банками. Если ВТБ дал отказ в предоставлении ипотеки, стоит попробовать подать заявки в другие финансовые организации. Вполне возможно, что требования в одном из них будут менее строгими, и вам все-таки выдадут желаемый ипотечный кредит.

- Привлечение поручителей.

Если вы не получили одобрения из-за низкого или нестабильного дохода, стоит рассмотреть дополнительные гарантии:

- Подать повторную заявку, но уже с созаемщиками из числа близких родственников.

- Привлечь состоятельных поручителей.

- Внести более высокий первоначальный взнос.

- Предоставить в качестве залога комнаты, квартиры или другие дополнительные материальные ценности.

Ипотечный кредит в ВТБ: условия, требования и оформление

Условия ипотечного кредита зависят от выбранной программы. Вот некоторые общие правила в оформлении:

- сроки не более 30 лет;

- обязательное страхование залоговой недвижимости;

- минимальная сумма – 500 000 рублей;

- максимальная сумма – 5 миллионов рублей.

К потенциальным заемщикам на ипотеку в ВТБ выдвигаются следующие требования:

- возраст от 21 до 65 лет;

- общий трудовой стаж не менее 1 года;

- трудовой стаж с последнего места работы не менее 3 месяцев;

- наличие постоянной прописки;

- отсутствие судимостей;

- отсутствие задолженностей в других банках.

К слову, если у вас имеются непогашенные долги в других банках, стоит произвести их погашение, воспользовавшись программой рефинансирования от ВТБ.

Процедура оформления стандартна:

- человек подает заявку на ту или иную программу;

- банк рассматривает заявку, проверяет достоверность данных и выносит решение;

- в случае одобрения заключается договор.

Как узнать причину

Каждому заемщику, получившему отказ, хотелось бы знать причину такого решения. На самом деле, нет ни одного закона, который бы обязывал банки сообщать причины отказа

Узнать наиболее вероятную причину отрицательного решения ВТБ можно, обратившись в агентство кредитных брокеров.

Список основных причин отказа представлен ниже.

Несоответствие основным требованиям

У каждой финансовой организации имеются свои критерии к потенциальному заемщику. При несоответствии даже одному из них последует заказ.

Невысокая ликвидность объекта недвижимости

Перед тем, как выдать ипотечный кредит, кредиторы рассматривают самый худший из возможных вариантов – отказ заемщика в погашении ипотеки. В таком случае ВТБ придется продать залоговое имущество в качестве компенсации.

Очень важно, чтобы жилье, которое оставляется под залог ВТБ, обладало большой ликвидностью, то есть товарными характеристиками. Если недвижимость находится в отдаленных местностях и ее сложно продать – она имеет невысокую ликвидность. Вероятность, что ВТБ даст одобрение на предоставление ипотеки такому клиенту, крайне мала.

Что касается самой недвижимости, то тут обычно не имеет значения – запланирована ипотека по программе ВТБ “покупка вторичного жилья” или “нового”.

Отказ в ипотечном кредите без страховки

Страхование является гарантией для ВТБ, что даже в случае, если заемщик по каким-то причинам не сможет выплатить ипотеку, задолженность будет выплачена страховой компанией.

Соответственно, отказ от страховки подвергает банк риску, и он дает отказ.

Отказ в ипотеке со стороны службы безопасности банка

Служба безопасности банка тщательно изучает и проверяет данные заемщика. В случае возникновения подозрений ипотека от ВТБ не предоставляется.

Отказ в связи с плохой кредитной историей

Первое, на что обращают внимание финансовые организации – кредитная история человека. Если у него имеются просроченные или, еще хуже, непогашенные задолженности, то, скорее всего, ипотеку ему не одобрят.

Получить данные о кредитной истории для ВТБ – довольно просто. Они предоставляются в БКИ с письменного согласия клиента, которое оформляется во время заполнения заявки на кредит.

Недостаточный доход

Одним из обязательных требований к человеку, который решил взять ипотеку в ВТБ является предоставление справки, подтверждающей его доходность. Ведь если человек не располагает достаточным количеством денег, он не сможет выплачивать кредит.

Преимущество сотрудничества с ВТБ заключается в том, что организация готова рассмотреть не только справку по форме 2-НДФЛ, но и другие документы. Для примера, клиенты могут предоставить копию трудовой книжки или справку по форме самого банка.

Кредитные специалисты будут рассматривать такие параметры доходности, как:

- стабильность;

- размер;

- достоверность данных, которые представлены в документах.

Соответственно, отказ в ипотеке по причине недостаточного дохода может последовать в следующих случаях:

- слишком маленький размер дохода (ежемесячный платеж по ипотеке должен составлять не более 40% от ежемесячного дохода);

- несмотря на высокий размер, заработная плата потенциального заемщика нестабильна;

- в ходе проверки кредитными специалистами было установлено, что доход, указанный в документах, превышает реальный.

Предоставление недостоверных сведений

Пытаться подделывать документы или намеренно предоставлять неверные сведения – бессмысленно. Современные методы проверки с наибольшей вероятностью помогут банку вычислить сомнительные сведения и даже липовые справки о доходах.

Более того, подделка документов может грозить уголовной ответственностью.

Ошибки в документах

Нередко случается и так, что ВТБ дает отказ из-за наличия ошибок в документах. Это касается всей документации, которую предоставляет потенциальный заемщик.

Задолженности в налоговой и ГИБДД

Задолженности в налоговой и гибдд – значит плохая кредитная история. Плохая кредитная история означает отказ в ипотеке.

Неуверенность клиента

Главное для заемщика – убедить заимодавца в своей надежности. Все дело в том, что на решение банка влияет не только кредитная история и ликвидность ипотечной недвижимости, но и уверенность при собеседовании со специалистом банка.

Если человек ведет себя неуверенно, нервничает и отвечает невнятно – ВТБ не захочет сотрудничать с таким клиентом.

Невозможность подтвердить информацию заемщика

Прежде чем предоставить человеку большую сумму денег в долг, кредитные специалисты внимательно изучают его кредитную историю и проверяют указанную информацию.

В случае, если связаться с работодателем не удается – последует отказ.

Подделка документов

Некоторые лица, не обладающие высоким уровнем заработной платы, решаются на подделку документов. На просторах сети вы можете найти сотни объявлений сайтов, которые готовы продать поддельные справки по форме 2-НДФЛ и другие подобные документы.

Здесь важно понимать то, что у банка имеются надежные каналы, проверить подлинность документов через которые не составит труда.

Более того, если будет обнаружена фальсификация бумаг, человеку не просто откажут в предоставлении кредита – его занесут в специальный черный список банков, а также привлекут к уголовной ответственности.

Состояние здоровья заемщика

Отказывают и людям, которые обладают серьезными заболеваниями, ведь в таком случае человек недееспособен и не сможет совершать платежи по ипотеке.

То же самое касается беременных женщин.

Корректировка кредитной истории

Обязательно пересмотрите свою кредитную историю. Вполне вероятно, что вы получили отказ в ипотеке ВТБ из-за того, что ваша кредитная история испорчена.

Недостаточная белая зарплата

Подавая заявку на ипотеку, очень важно предоставить документы, подтверждающие все источники вашего дохода, в том числе и дополнительные.

Распространенной проблемой является ситуация, когда потенциальный заемщик предоставляет только справку, подтверждающую уровень его белой зарплаты, которая составляет лишь часть от полной суммы его дохода. Одно дело, когда ее уровень довольно высокий, и совсем другое, когда значительную часть вашей прибыли составляют иные источники.

Каждый заемщик, получивший отказ, имеет право подать заявку повторно. Сделать это можно не раньше, чем за два месяца.