Ипотека под материнский капитал в ВТБ24

ВТБ-24 относится к той группе банков, которые имеют право на работу с материнским капиталом. В данной статье подробно освещаются основные положения этой деятельности.

Варианты использования материнского капитала в ВТБ-24

Банк ВТБ-24 предлагает использование семейного капитала в нескольких направлениях:

- Для внесения первоначального взноса по ипотеке;

- Для увеличения суммы кредита или погашения части задолженности.

Получатель материнского пособия имеет право на получение займа, который будет использован для покупки готового или строящегося жилья (как вторичный рынок, так и новостройка). Оформить кредит может один из супругов по их обоюдному желанию.

Размер процентной ставки по кредиту

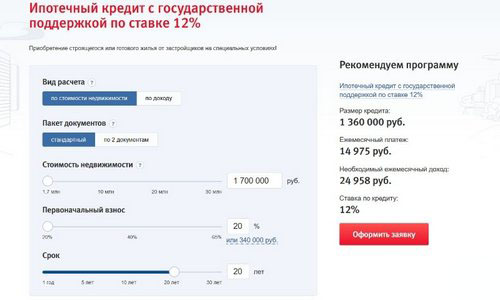

При определении процентной ставки по кредиту, которая может составлять от 11,9% до 14,45% годовых, учитывается срок займа и размер первоначального взноса.

«Ипотека + материнский капитал»

В течение нескольких лет в банке ВТБ-24 успешно функционирует программа «Ипотека + материнский капитал». Условием участия в ней является то, что минимальная сумма кредита не должна опускаться ниже 900 тысяч рублей, а самый маленький первоначальный взнос не может быть менее 10% от стоимости квартиры. Займ выдается на срок до 50 лет.

«Ипотека + материнский капитал» действует в рамках нескольких направлений.

Программы кредитования под материнский капитал

Купить жилье на вторичном рынке можно, имея 10% собственных средств.

| Кредитный продукт | Описание | |

|---|---|---|

| Программа «Вторичное жилье» | Процентная ставка по кредиту | от 11,95% |

| Сумма кредита | от 900 тыс. до 90 млн. руб. | |

| Максимальный срок кредита | 50 лет | |

| Квартира в новостройке | Процентная ставка по кредиту | от 11,95% |

| Сумма кредита | от 900 тыс. до 90 млн. руб. | |

| Максимальный срок кредита | 50 лет | |

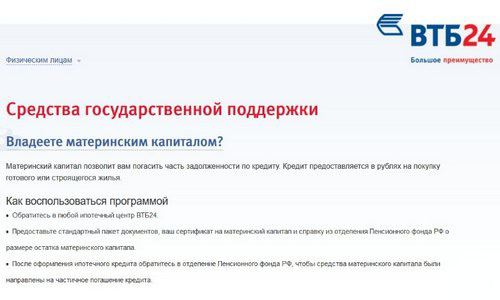

Как погасить ипотеку с помощью семейного капитала?

Для того чтобы стать обладателем кредита, следует подать в ипотечный центр РФ документы, среди которых есть сертификат на получение материнского капитала и справка об остатке средств в нем, предоставленная Пенсионным фондом РФ.

Документы, необходимые для предоставления кредита

Стандартный пакет документов для получения займа в ВТБ-24 включает в себя:

- Копию всех страниц паспорта;

- Заверенную копию трудовой книжки с печатью работодателя на каждой странице;

- Справку о доходах с места работы.

Дополнительный пакет:

- Копия трудового договора;

- Копия документов об образовании;

- Копии иных кредитных договоров;

- Копии документов, свидетельствующих о наличии недвижимости и дорогостоящего имущества, если таковые имеются;

- Выписки с банковских счетов.

Следующим этапом после оформления кредита станет подача заявления в Пенсионный фонд о переводе средств материнского капитала в счет погашения ипотечного кредита ВТБ-24. В данном случае семье не придется ждать достижения ребенком трехлетнего возраста.

Как получить кредит для выплаты первоначального взноса?

ВТБ-24 предоставляет также возможность использовать программу «Ипотека + материнский капитал» для оплаты первоначального взноса в соответствии с условиями программ «Вторичное жилье» и «Квартира в новостройке».

Для оформления кредита под материнский капитал необходимо иметь в виду, что:

- Наличие у заявителя свидетельства о праве на материнский капитал;

- Кредит будет предоставлен в рублях;

- Займ выделяется на приобретение строящегося или вторичного жилья.

Размер первоначального взноса может составлять 10-20% от расчетной стоимости приобретаемого жилья, он может быть уплачен за счет средств маткапитала.

Процедура получения кредита и оплаты материнским капиталом первоначального взноса

Для получения кредита с целью внесения первоначального взноса необходимо предпринять следующие шаги:

- Затребовать справку об остатке материнского (семейного) капитала в Пенсионном Фонде РФ;

- Обратиться в банк с заявлением, в котором говорится о зачислении средств в качестве первоначального взноса, предоставив пакет необходимых документов, речь о которых шла выше;

- В течение установленных законом сроков Пенсионный фонд перечислит средства по сертификату в указанную заявителем кредитную организацию.

Следует упомянуть еще об одном важном нюансе, касающемся программы ВТБ-24 «Ипотека под материнский капитал».

При подсчете суммы по ипотечному кредитованию материнский капитал подсчитывается еще до его оформления. Это становится возможным, так как предполагается, что после оформления документов по сертификату будет погашена часть долга за него. Выплата ежемесячных взносов происходит до тех пор, пока появится возможность использования средства по сертификату. После поступления средств из Пенсионного фонда размер месячного взноса уменьшается.

Согласно установленным нормам, оформление права собственности квадратных метров происходит в течение двух недель. На рассмотрение заявки после подачи документов и перевод средств потребуется в среднем три месяца.

Материнский капитал как первоначальный взнос при ипотеке в ВТБ

Для многих станет неожиданностью, но материнский капитал можно как средство погашения ипотечного займа. Банк ВТБ на ровне с другими крупными финансовыми организациями также предоставляет своим заемщикам такую возможность. Материнский капитал можно использовать в процессе оформления ипотеки либо рассчитаться его средствами после, закрыв часть кредитной задолженности.

Краткая информация об условиях

Банк ВТБ предлагает своим заемщикам использовать материнский капитал, приобретая в ипотеку строящееся жилье или уже готовое на вторичном рынке. В зависимости от типа недвижимости, будут меняться условия предоставления кредита, требования и полнота пакета документов.

При покупке жилья на первичном рынке, можно рассчитывать на следующие условия:

- Квартира должна относиться к типу «Новостройки», возможно, на этапе заключения ДДУ.

- Валюта – российские рубли.

- Сумма ипотеки – 500 тысяч – 60 миллионов.

- Размер первоначального взноса – 15%.

- Срок – 30 лет.

- Годовая ставка – от 13,1%.

- Услуга страхования имущества является обязательной.

Покупая вторичное жилье, клиент ВТБ получает следующие условия:

- Дом должен соответствовать ряду требований, не быть памятником культуры, не находится под угрозой сноса.

- Валюта – рубли РФ.

- Сумма ипотеки – 500 тысяч – 60 миллионов.

- Размер первоначального взноса – 15%.

- Срок – 30 лет.

- Годовая ставка – от 13,1% для зарплатных клиентов, 13,6% для всех остальных.

- Услуга страхования объекта недвижимости является обязательной.

Что касается требований к заемщику, то они являются стандартными для большинства кредитных продуктов ВТБ. Возраст заемщика должен быть не менее 21 года. На момент погашения ипотеки клиент не может быть старше 70 лет. Совокупный стаж, подтвержденный трудовой книжкой, составляет 12 месяцев, на текущем месте – не менее 6 месяцев.

Как погасить ипотеку ВТБ материнским капиталом

Использование материнского капитала в качестве источника погашения ипотеки – стандартная практика для ВТБ. Денежные средства распределяются в соответствии с заявленными заемщиком целями:

- Сокращение срока ипотеки.

- Уменьшение ежемесячного взноса.

Обратите внимание! Если заемщик не изъявил каких-либо требований, банк ВТБ самостоятельно направит материнский капитал в счет уменьшения ежемесячного платежа.

В качестве первоначального взноса

Использовать материнский капитал можно на самом первом этапе оформления ипотеки в ВТБ. Речь идет о покрытии суммы первоначального взноса. Материнский капитал может погасить ее полностью или частично. Остатки денежных средств можно направить непосредственно в тело ипотечного кредита.

Если же заемщику не хватает средств материнского капитала, чтобы покрыть первоначальный взнос, оставшуюся сумму придётся добавлять самостоятельно. Это могут быть наличные или потребительский кредит, оформить который можно как в ВТБ, так и в сторонней финансовой организации.

Важно! Оформление процедуры использования материнского капитала в качестве первоначального взноса в ВТБ производится по стандартной схеме, схожей с погашением ипотеки все тем же капиталом.

В качестве дополнительной суммы кредита

ВТБ также предлагает своим заемщикам использовать материнский капитал в качестве дополнительной суммы, увеличив размер ипотеки. Это позволит рассмотреть более дорогостоящую недвижимость или жилье большей площади. В любом случае расчет максимальной суммы ипотеки производится банком ВТБ 24 исходя из подтвержденного документально уровня дохода.

Важно знать! Материнский капитал может одновременно погасить первоначальный взнос плюс увеличить размер ипотечного займа.

Рассмотрим цифровые значения на простом примере. Исходя из вашего дохода, ВТБ24 предлагает оформить ипотеку на сумму 6 миллионов рублей. В 2018 году владельцы материнского капитала получили на руки сертификаты на сумму около 453 тысяч рублей.

Из представленных выше цифр получаем максимальный размер ипотечного кредита, с учетом средств материнского капитала – 6453000 рублей. Клиент готов внести первоначальный взнос, размером 10%. Итого получаем: 645300-453000 = 192000 рублей.

Как происходит оформление

Процедура оформления ипотеки с использованием средств материнского капитала в ВТБ схожа получением стандартного ипотечного займа. Заемщику необходимо придерживаться следующего алгоритма действий:

- Выберите интересующую ипотечную программу ВТБ 24.

- Оставьте заявку на официальном сайте финансовой организации или лично в фирменном отделении ВТБ.

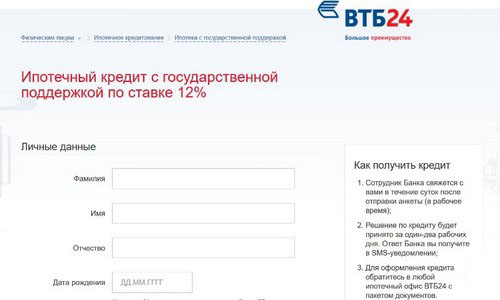

- Получите предварительное решение. Оно придет в виде смс-сообщения либо кредитный специалист ВТБ сообщит его лично по телефону.

- Соберите требуемый пакет документов, предоставьте его на рассмотрение в офис банка.

- ВТБ проводит проверку предоставленных вами бумаг. Процесс может занять до 5 рабочих дней.

- Получите окончательное положительное решение.

- Возьмите документы, подтверждающие право использования капитала, ряд бумаг по объекту недвижимости, подайте их ипотечному специалисту ВТБ.

- Подпишите ипотечный договор.

- Обратитесь в региональное управление Пенсионного Фонда РФ с требованием направить денежные средства со счета материнского капитала на погашение задолженности или в качестве первоначального взноса по ипотеке.

Обратите внимание! Если у вас возникли сложности или вопросы на каком-либо из этапов, разобраться с ними помогут квалифицированные специалисты горячей линии банка ВТБ. Звонок бесплатный.

Список требуемых документов

Для оформления ипотеки с маткапиталом понадобятся следующие обязательные документы:

- Паспорт гражданина РФ.

- Анкета-заявление.

- СНИЛС.

- Бумага, подтверждающая размер дохода.

- Заверенная работодателем копия трудовой книжки.

- Военный билет.

- Сертификат владельца материнского капитала.

- Справка о количестве хранящихся на счету капитала денежных средств. Выдается Пенсионным Фондом.

Банк ВТБ вправе затребовать дополнительные документы, в зависимости от типа заемщика, недвижимости, требуемого размера кредита.

Важно знать! Владельцы зарплатного проекта в ВТБ могут не предоставлять банку справку о размере дохода.

Преимущества использования материнского капитала

Материнский капитал предоставляется владельцам в виде сертификата, который можно потратить на установленные государством цели. Обналичить его законным образом нельзя. Данное действие карается в соответствии с Уголовным кодексом РФ.

Наличие капитала дает его владельцам ряд преимуществ. В их списке:

- Использование сертификата для различных целей начиная от погашения первоначального взноса по ипотеке, заканчивая увеличением ее общего размера.

- Капитал может стать отличным подспорьем семьям, желающим улучшить жилищные условия, при этом не влезая в длительную кредитную кабалу.

- Мат. капитал позволяет приобрести более дорогую недвижимость, без использования дополнительного кредита в качестве обязательного взноса.

- Сертификат можно использовать уже имея открытую ипотеку в ВТБ. Капитал сможет покрыть оставшийся долг или послужить его частью.

Важно! ВТБ предлагает потенциальным заемщикам предварительно оценить приобретаемую финансовую нагрузку, рассчитав минимальный размер ипотечного платежа в онлайн-калькуляторе. С помощью фильтра необходимо установить, что клиент планирует взять кредит с помощью сертификата государственной поддержки.

Способы погашения ипотеки

Внести ежемесячный платеж по ипотечному займу в ВТБ можно большим количеством удобных способов:

- Через личный онлайн-кабинет, расположенный на официальном сайте ВТБ.

- В любом фирменном банкомате ВТБ, вне зависимости от места проживания.

- Наличными в кассе кредитного учреждения.

- Безналичный перевод со счета любой другой финансовой организации.

- В отделении Почты России.

- В сети Золотая корона.

- Через партнерские платежные терминалы.

Клиенты, оформившие ипотечный займ с использованием средств материнского капитала, могут в любой момент погасить его как частично, так и полностью. ВТБ не облагает данную процедуру никакими штрафными санкциями.

Обратите внимание! Если заемщик решил внести на счет большую сумму, ему следует оповестить об этом банк, указав как тому распоряжаться с деньгами. В противном случае ВТБ просто использует их в качестве выплаты следующего ежемесячного платежа.

Ипотечная ссуда, взятая с помощью средств материнского капитала – отличное решение для большинства семей. Функционал сертификата позволяет применить его в качестве первоначального взноса или покрыть уже имеющийся займ.

Видеосюжет по телевидению про погашение первоначального взноса по ипотеке с помощью материнского капитала:

Банк ВТБ 24: ипотека плюс материнский капитал, погашение и можно ли оформить как первоначальный взнос?

Материнский капитал уже получили более 6 млн. российских семей.

Подавляющее большинство (более 95%) используют его в целях улучшения жилищных условий.

Поэтому программы кредитования, позволяющие использовать средства маткапитала при получении и обслуживании ипотеки пользуются широкой популярностью.

О том, что предлагает банк ВТБ 24, если планируется использовать материнский капитал, как первоначальный взнос ипотеки.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Ипотека в ВТБ 24 и материнский капитал

ВТБ 24 – один из лидеров ипотечного кредитования в РФ.

Банк привлекает заемщиков низкими процентными ставками и лояльными требованиями к получателям ипотеки.

Сегодня он позволяет использовать сертификат материнского капитала для погашения ипотеки.

В ВТБ 24 можно приобрести квартиру в готовом доме или в новостройке (в одном из аккредитованных объектов). Процентная ставка по данным программам стартует с отметки 13,1%.

Это минимальная ставка, на которую могут рассчитывать только зарплатные клиенты банка и согласившиеся на участие в комплексном страховании. Для заемщиков, не получающих зарплату через ВТБ24, ставка возрастает на 0,5%. Без страховки можно прибавить еще 1 п.п. к ставке.

От заемщика требуется внести первый взнос в размере не менее 15%. При этом доступная сумма по ипотеке составляет от 500 тыс.руб. до 8 млн.руб. Она зависит от величины ежемесячных доходов. Например, клиент с зарплатой 34 тыс.руб. может взять не более 1,68 млн.руб. на 20 лет. Его ежемесячный платеж составит 20400 руб.

В банке есть специальная программа «Победа над формальностями». Она позволяет получить решение по заявке в пределах 24 часов всего по двум документам.

Но, за такую оперативность, придется в дальнейшем платить по ипотеке с повышенной ставкой – она будет составлять не менее 14,1%. Также от заемщика потребуется внести первый взнос как минимум 40% от оценочной стоимости недвижимости.

Есть у банка две льготные ипотечные программы:

- «Залоговая недвижимость» со ставкой от 12%, по которой можно приобрести залоговую квартиру у банка.

- «Ипотека с господдержкой» со ставкой от 11,9%, позволяющее приобрести жилье от застройщика.

Требования к заемщикам

Для получения ипотечного кредита от заемщика требуется обладание достаточным уровнем доходов для обслуживания кредита и наличия постоянной работы.

Его общий стаж не может быть менее года и от 1 месяца после окончания испытательного срока.

В числе других требований можно выделить:

- возраст заемщика: от 21 до 60 лет (не более 70 лет на дату окончания действия кредита);

- он должен подтвердить свои доходы документально (справкой 2-НДФЛ/ по форме банка).

ВТБ 24 готов кредитовать как наемных сотрудников, так и собственников бизнеса, ИП. Требования к прописке отсутствуют: ее может не быть вовсе. Ипотеку в ВТБ 24 могут оформить даже иностранные граждане.

Как получить ипотечный кредит?

ВТБ 24 предлагает три способа для оформления заявки:

- онлайн заявка, предполагает подачу заявки через интернет и получение решения банка в режиме онлайн;

- онлайн оформление записи на консультацию. Заполнение анкеты будет происходить в офисе банка с помощью кредитного специалиста;

- оформление заявки в отделении банка.

Как использовать материнский капитал?

Очень многих граждан интересует вопрос: можно ли использовать материнский капитал, как первоначальный взнос ипотеки.

Очень многих граждан интересует вопрос: можно ли использовать материнский капитал, как первоначальный взнос ипотеки.

ВТБ 24 позволяет использовать маткапитал только для частичного или полного погашения действующей ипотеки.

Направить его на первоначальный взнос сегодня нельзя.

Ранее заемщики могли использовать семейный капитал как первый платеж, что позволяло им обзавестись собственным жильем, даже не имея собственных сбережений.

Использовать сертификат сегодня разрешается до того как ребенку исполнится 3 года (согласно ФЗ-288). Средства семейного капитала разрешается направить на погашение основного долга и процентов по ипотеке. Но гасить им штрафы и неустойки запрещено.

В ВТБ 24 предусмотрен следующий алгоритм использования семейного капитала при обслуживании ипотеки:

- заемщик обращается в один из российских ипотечных центров для оформления заявки;

- при оформлении заявки нужно предоставить стандартный пакет документов (справки о размере доходов и документы, подтверждающие трудовую занятость), а также приложить справку из ПФР об остатке средств капитала;

- для получения сертификата нужно обратиться в отделение ПФР по месту жительства с соответствующим заявлением. Такая заявка будет рассматриваться в сроки до месяца;

- после получения сертификата нужно обратиться в банк за справкой об остатке задолженности;

- затем необходимо подать заявление об использовании капитала в целях погашения действующего кредита. Стоит учитывать, что средства от ПФР могут идти в срок до 2 месяцев.

Указанная процедура не отличается в отношении ипотеки, полученной на квартиру на вторичном рынке, так и в строящемся объекте.

Для досрочного погашения подается заявление-обязательство. Его можно найти на официальном сайте банка, а также скачать на нашем сайте.

В нем указываются паспортные данные заемщика, номер и дата кредитного договора, способ погашения (частичное или полное). У клиента при оформлении заявления на частичное погашение есть выбор: сократить предстоящие платежи или уменьшить срок кредитования.

Приведем пример расчета ипотеки с материнским капиталом в ВТБ 24. У заемщика есть ипотека на квартиру размером 3 млн.руб. под 13,1%. Она оформлена на15 лет. По условиям договора требуется внести 371 платеж размером 38 154,88 руб.

Предположим, на 19 платеже заемщик оформил досрочное погашение ипотеки средствами маткапитала в размере 453 000 руб. (стоимость сертификата в 2016 году) и пожелал оставить сроки по ипотеке прежними.

Приоритетным для него было снизить ежемесячную нагрузку на семейный бюджет. В результате платеж был уменьшен на 5848 руб. и заемщику нужно было вносить по 32 305,9 руб. каждый месяц вместо 38 154,88 руб.

Если бы он решил уменьшить сроки погашения, то благодаря семейному капиталу они сократились бы на 57 месяцев.

Какие документы требуется представить в ПФР?

Чтобы направить средства маткаптала на погашение ипотечного кредита в ВТБ 24, нужно обратиться в ПФР с установленным пакетом документов. Ипотека с использованием материнского капитала ВТБ 24 — это совсем несложно.

Какие документы требуется собрать:

- сертификат или дубликат;

- паспорт (с отметкой о месте жительства);

- СНИЛС владельца маткпитала;

- свидетельство о браке;

- копия кредитного (ипотечного) договора;

- справка из ВТБ 24 об остатке задолженности;

- свидетельство о госрегистрации собственности;

- копия договора участия в долевом строительстве (если есть);

- выписка, подтверждающая членство в кооперативе (при наличии).

К указанному перечню нужно приложить распоряжение плательщика о направлении средств маткапитала в счет погашения основного долга или процентов.

В нем нужно прописать:

- ФИО;

- СНИЛС;

- реквизиты сертификата;

- паспортные данные и адрес проживания владельца;

- сумму, материнский капитала на погашение ипотеки в ВТБ 24, которую планируется использовать;

- перечень прилагаемых документов и пр.

Бланк заявления можно получить у специалиста ПФР или скачать его на официальном сайте фонда.

Надеемся теперь вам стало понятнее, ипотека плюс материнский капитал в ВТБ 24 это выгодно или нет? Семейный капитал позволяет заемщикам снизить свою кредитную нагрузку при обслуживании ипотеки. И хотя в ВТБ 24 ипотека с материнским капиталом как первоначальным взносом невозможна, есть и свои плюсы.

Благодаря ему можно, как уменьшить срок ипотеки под материнский капитал в банке ВТБ 24 при сохранении размера ежемесячного взноса, так и сократить платеж при неизменности сроков. Но банк не позволяет потенциальным заемщикам рассчитывать на получение ипотеки без первого взноса, даже при наличии семейного капитала.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)

Материнский капитал теперь принимается и в ВТБ 24

Содержание

Каждая семья, в которой родился второй ребенок, получает право на материнский капитал. С его помощью может быть приобретено новое жилье или произведено расширение существующей жилплощади. ВТБ 24 стал работать с сертификатами материнского капитала с 2011 года. Оформить ипотечный заем в банке можно, воспользовавшись государственной поддержкой как на первичном, так и на вторичном рынке недвижимости.

Материнский капитал

Материнский капитал является способом государственной поддержки для семьи. Деньги выделяются из средств федерального бюджета и могут быть израсходованы только на ограниченный перечень целей, прописанный в законе. Так материнский капитал можно потратить на покупку жилья, улучшение существующих жилищных условий, на пенсию матери, обучение детей в будущем. Сегодня квартирный вопрос в стране слишком обострен, поэтому большинство семей используют государственную субсидию на покупку жилья или расширение жилплощади.

Выдача сертификата на материнский капитал осуществляется только по решению Пенсионного фонда. В обычности на это требуется около 30 дней.

Получателем сертификата может являться и мужчина — отец ребенка, если он является его единственным опекуном. Передать сертификат другому лицу нельзя.

Материнский капитал выдается при соблюдении следующих условий:

- Рождение второго или последующего ребенка.

- Подача заявление на получение сертификата происходит в территориальный орган (отделение Пенсионного фонда).

- Для подачи заявления нужно предоставить паспорта родителей, свидетельство о рождении ребенка (или усыновлении), справку о его гражданстве, регистрации по месту жительства.

Пенсионный фонд рассматривает поданные документы, далее выдает ответ (положительный или отрицательный).

Ипотека при поддержке материнского капитала

ВТБ 24 разработал специальный продукт, называемый «Ипотека плюс материнский капитал».

Он позволяет:

- Воспользоваться материнским капиталом для погашения уже действующего долга по ипотеке.

- Сделать первоначальный взнос за приобретаемое жилье. В этом случае материнский сертификат может быть использован только после достижения ребенком возраста 3 лет.

- Повысить сумму выдаваемой ипотеки для приобретения более дорого недвижимости.

Материнский капитал очень удобно использовать для частичного погашения кредита по ипотеке.

Ипотечное кредитование с материнским капиталом выдается на следующих условиях:

- Валюта выдачи займа — рубли.

- Годовой процент — от 12 % и выше.

- Минимальная сумма займа равна 1,7 млн рублей, максимальная — 30 млн рублей.

- Срок кредитования — до 30 лет.

Жилье, приобретаемое по программе «Ипотека плюс материнский капитал» может быть выбрано заемщиком самостоятельно, а также он может воспользоваться помощью банка. Кредитная организация часто сотрудничает с несколькими строительными компаниями, агентствами недвижимости. К тому же банк располагает залоговым жильем, находящимся в его собственности. Обычно такое жилье предоставляется на более выгодных условиях, так как оно прошло проверку банка. Пакет документов на него будет минимальным, а процесс оформления не займет много времени.

Калькулятор на официальном сайте банка ВТБ 24 позволит рассчитать платежи по ипотеке с учетом маткапитала.

Банком отводится определенное количество времени на поиск и подбор подходящего жилья. При отсутствии такого по истечении срока заявка на ипотеку будет аннулирована.

Пакет документов и требования к заемщику

ВТБ 24 предъявляет возрастные требования к заемщику: он должен быть не моложе 21 года, но и не более 60 лет на момент окончания действия ипотечного договора.

Перечень необходимой документации

Для оформления ипотеки при поддержке материнского капитала, заемщику необходимо предоставить следующий пакет документов:

- Оригиналы паспортов заемщика и созаемщиков.

- Документы о доходах и официальной занятости (справка о доходах и копия трудовой книжки).

- Сертификат, подтверждающий получение материнского капитала.

- Выписка о составе семьи.

Перед обращением в банк за получением ипотечного кредита, сперва подготовьте пакет необходимых документов для этой процедуры.

По требованию банка заемщику могут понадобиться документы о наличии или отсутствии задолженности в других банках, свидетельства на собственность, выписку из бюро кредитных историй.

Процесс рассмотрения заявки. Оформление ипотеки

Рассмотрев пакет документов клиента, а также оценив его финансовое положение и платежеспособность, кредитную историю, банк принимает решение об отказе или одобрении заявки на ипотеку. При положительном ответе сотрудник банка приступает к оформлению ипотечного договора, составлению графика платежей. В договоре отдельными пунктами будет прописано положение об использовании материнского сертификата.

[note]После того, как ипотека в ВТБ 24 будет одобрена, заемщику нужно обратиться с заявлением в Пенсионный Фонд о переводе денежных средств материнского капитала со счета фонда на счет банка. Этими деньгами будет погашена часть задолженности по ипотеке или сделан первоначальный взнос за недвижимость. Варианты использования заранее оговариваются с клиентом и прописываются в договоре. [/note]

Как получить ипотеку от ВТБ 24

Для получения ипотеки от ВТБ 24 при поддержке материнского капитала для заполнения заявки необходимо обратиться непосредственно в отделение банка или же заполнить специальную форму на сайте. Первый вариант является предпочтительнее, поскольку у клиента всегда может возникнуть вопрос по одному из пунктов ипотечного договора. Сотрудник банка подробно разъяснит все непонятные моменты. После того, как заявка будет одобрена, можно приступать к поиску жилья. Далее подписывается ипотечный договор и вносится первоначальный взнос.

На официальном сайте ВТБ 24 есть форма для отправки онлайн заявки заявку на получение ипотечного кредита.

ВТБ 24 в качестве первоначального взноса принимается средства материнского капитала. Когда ипотечный договор подписан, можно приступать к оформлению недвижимости в собственность в соответствующих государственных органах. Далее собственность страхуется, полный пакет документов на нее передается в банк. Далее кредитная организация переводит деньги за недвижимость на счет строительной организации или иному продавцу. Субсидия материнского капитала переводится непосредственно Пенсионным фондом в банк по заявлению владельца сертификата.

Полезные советы при оформлении ипотечного займа ВТБ 24

Подать заявку на оформление ипотеки при поддержке материнского капитала можно, зайдя на сайт банка. Через некоторое время клиенту поступит выгодное предложение с детализацией ежемесячных платежей, процентной ставкой, суммой переплаты, сроком кредитования и перечнем необходимых документов.

Обязательно соблюдайте все условия и внимательно заполняйте документы, чтобы рассчитывать на положительный результат в решении банка.

Услуга страхования является обязательной при оформлении ипотечного договора. Она защищает не только заемщика, но и банк от возможных рисков.

Все этапы сделки при оформлении ипотеки с участием материнского сертификата тщательно контролируются службой безопасности банка, поэтому здесь исключены какие-либо мошеннические действия с государственной субсидией.

Заключение

Возможность оформить ипотеку от ВТБ 24 при поддержке государства в виде материнского капитала — отличная помощь для большинства российских семей. Это шанс сделать свое проживание более комфортным, расширив существующую жилищную площадь или приобретя собственный дом. Но стоит помнить, что ипотека — это огромная финансовая нагрузка на семейный бюджет, когда продлится не один десяток лет, поэтому перед подписанием ипотечного договора важно правильно рассчитать свою платежеспособность и грамотно оценить собственные силы.

Ипотека в ВТБ 24 с использованием средств материнского капитала

Одна из насущных проблем россиян – приобретение собственного жилья. В арсенале кредитных учреждений страны есть разные ипотечные предложения. Но не каждая финансовая корпорация имеет право на работу со средствами, выделенными в качестве государственной помощи. Семьям с детьми будет полезно узнать, как оформляется ипотека с материнским капиталом в ВТБ 24.

Цели использования маткапитала

Программа социальной поддержки “Материнский (семейный) капитал” работает в РФ с 1 января 2007 года. Начиная с этой даты семьи, в которых появляется второй, третий или последующий ребенок, имеют право на получение сертификата. Ребенок должен быть гражданином РФ.

Участвовать в программе могут не только родители, но и усыновители таких детей.

Пособие выделяется только тем, кто ранее не пользовался этой программой. Если семейство уже получило маткапитал за рождение второго малыша, при появлении на свет третьего ребенка его не оформят.

В 2022 году размер капитала составляет 453 026 рублей. Он выдается в форме именного сертификата в отделениях Пенсионного фонда страны (ПФ РФ).

Израсходовать средства по сертификату можно лишь на определенные законодательством цели:

- Улучшение жилищных условий.

- Получение образования ребенком.

- Формирование накопительной пенсии матери ребенка.

- Социальная адаптация детей-инвалидов.

Улучшить жилищные условия можно и за счет привлечения кредитных средств. При этом допускается как приобретение новостройки в кредит, так и покупка жилого помещения на вторичном рынке.

Где оформить ипотеку под маткапитал

Ипотека под материнский капитал стала одним из самых популярных направлений использования средств по сертификату. Во-первых, в отличие от других целей, исполнения ребенку трех лет ждать не нужно. Во-вторых, приобретение жилья по-прежнему остается ключевой проблемой большинства российских семейств.

Ипотека под материнский капитал стала одним из самых популярных направлений использования средств по сертификату. Во-первых, в отличие от других целей, исполнения ребенку трех лет ждать не нужно. Во-вторых, приобретение жилья по-прежнему остается ключевой проблемой большинства российских семейств.

Работу банков с пособием четко регулирует законодательство, поэтому не все они готовы предоставить клиенту подобный продукт. Кредитная организация должна быть аккредитована на работу с маткапиталом. Таким правом обладают практически все крупные финансовые учреждения страны.

| Название финансового учреждения | Минимальная ставка (%) |

|---|---|

| ВТБ24 | 9,7 |

| Сбербанк | 8,2 |

| Газпромбанк | 10 |

| Россельхозбанк | 9,7 |

| Промсвязьбанк | 9,8 |

| Альфа-банк | 9,99 |

| Банк ДельтаКредит | 11 |

| ФК «Открытие» | 10,2 |

| Райффайзен банк | 9,99 |

| ЮниКредитБанк | 10,25 |

При выборе кредитора потенциальному заемщику следует выяснить максимально возможную сумму займа, срок кредитования, а также размер первоначального взноса.

Условия кредитования под маткапитал в ВТБ 24

В арсенале банка ВТБ 24 есть отдельный продукт « Ипотека с господдержкой ». Перечислим общие условия ипотеки:

- Сумма кредита – от 600 тысяч до 6 миллионов рублей в зависимости от региона.

- Срок заимствования – до 30 лет.

- Минимальный первоначальный взнос – от 10% при условии документального подтверждения доходов. По программе “Победа над формальностями” – от 30%.

Банк также требует, чтобы после оформления права собственности клиент обязательно застраховал риск утраты и повреждения жилья.

Требования к заявителям

Будущий заемщик должен соответствовать ряду требований. Базовые параметры, без которых невозможно оформить ипотечный кредит в банке ВТБ 24 под материнский капитал, выглядят так:

Будущий заемщик должен соответствовать ряду требований. Базовые параметры, без которых невозможно оформить ипотечный кредит в банке ВТБ 24 под материнский капитал, выглядят так:

- Возраст от 21 года до 60 лет для женщин и 65 лет для мужчин.

- Гражданство и регистрация заёмщика в РФ.

- Наличие официального трудоустройства на территории РФ.

Как показывает практика, кредитные средства выдаются даже по временной прописке.

В качестве подтверждения доходов служит справка по форме 2-НДФЛ или по форме банка. При этом учитывается заработок и по основному месту занятости, и по совместительству, если он документально подтвержден.

Процентная ставка и предельная сумма кредита

Как упоминалось выше, минимальная процентная ставка в ВТБ24 в 2022 году – 9,7% годовых. Если заемщик не застраховался, ставка увеличится на 1 процентный пункт. Она возрастет еще на 0,5%, если первоначальный взнос составляет менее 20%.

От участников программы «Победа над формальностями» справки о заработной плате не требуются, а минимальная ставка составляет 9,95%. Она распространяется на покупку жилого помещения площадью более 100 м2.

При покупке квартиры от 65 м2 до 100 м2 ставка составит 10,35%, менее 65 м2 – 10,85% годовых. При рефинансировании ипотечного кредита ставка начинается от 10, 75%.

Наибольшая сумма, на которую может рассчитывать семейство, – 6 млн рублей. Клиент может ходатайствовать об увеличении первоначально одобренной суммы займа, если привлечет созаемщиков/поручителей, соответствующих банковским требованиям. Допускается привлечение до 4 человек по одному кредиту.

Можно ли оформить кредит на строительство дома в ВТБ 24

В банке действуют только программы, позволяющие приобрести квартиру в новостройке либо на вторичном рынке. Продуктов, дающих возможность построить частный дом за счет кредитных средств, нет.

В банке действуют только программы, позволяющие приобрести квартиру в новостройке либо на вторичном рынке. Продуктов, дающих возможность построить частный дом за счет кредитных средств, нет.

Причина, по которой в настоящее время не оформляется ипотека на строительство дома с материнским капиталом в ВТБ 24 –коммерческий интерес кредитора. Принимая решение о предоставлении средств, банк учитывает ликвидность жилья. Ведь за годы кредитования может произойти что угодно.

Если заемщик не сможет выплачивать ссуду, финансовое учреждение постарается быстро продать залоговое имущество в счет погашения долговых обязательств.

Рассчитать время продажи частного дома и сумму сделки гораздо сложнее, чем в случае квартиры. Ликвидность такого объекта зависит от его местонахождения, наличия инфраструктуры и коммуникаций. Кроме этого, учитываются индивидуальные особенности, например, качество строительства, обесценивание объекта и так далее. Поэтому клиентам, желающим построить дом за счет займа, предлагаются нецелевые продукты.

Как оформить заем под маткапитал в ВТБ 24

Перед тем как взять ипотеку под материнский капитал в ВТБ 24 заявитель должен получить сертификат на семейное пособие в отделении ПФ РФ. Там же нужно взять выписку о наличии средств на лицевом счету для представления в банк.

Перед тем как взять ипотеку под материнский капитал в ВТБ 24 заявитель должен получить сертификат на семейное пособие в отделении ПФ РФ. Там же нужно взять выписку о наличии средств на лицевом счету для представления в банк.

Дальнейший порядок действий выглядит так:

- Сбор комплекта документов.

- Выбор программы и подача заявки.

- Поиск объекта после получения положительного решения. На это банк отводит до 60 дней. Кредитор рекомендует выбирать недвижимость у своих партнеров .

- Сбор и сдача документов по квартире для рассмотрения объекта.

- Подписание кредитного договора на получение ипотеки в ВТБ.

- Регистрация прав собственности на квартиру в Росреестре.

На этом процедура не заканчивается. Следующим этапом становится погашение ипотеки или ее части средствами по сертификату, о чем будет описано ниже.

Варианты подачи кредитной заявки

Одним из самых популярных способов оформления заявки на ссуду является дистанционный вариант. На официальном сайте подается онлайн заявка на ипотеку с материнским капиталом в ВТБ 24. После того как будущий клиент оформит и отправит анкету, сотрудник ипотечного центра свяжется с ним, чтобы озвучить предварительный результат. После этого заявитель должен принести пакет документов в отделение банка.

Можно и непосредственно обратиться в ипотечные центры банка с комплектом документации, чтобы заполнить анкету у кредитного специалиста.

Срок рассмотрения типичной заявки от 1 до 5 дней, по продукту «Победа над формальностями» – 24 часа.

Возможна ли подача заявки через Госуслуги

Подать заявку на ипотеку в «ВТБ 24» через портал Госуслуги не получится. Посетителям предлагаются лишь подробные рекомендации по приобретению ипотечного жилья .

Однако с помощью этого интернет-портала можно оформить заявление на получение сертификата на семейный капитал. Это избавит клиента от длительного ожидания в очередях.

Требуемые документы

При подаче заявления на ссуду необходимо представить следующий комплект бумаг:

- Паспорт.

- СНИЛС.

- Оригинал и копию сертификата на маткапитал.

- Справка из ПФ РФ об остатке средств капитала.

- Документы, свидетельствующие о заработке и занятости заявителя. Доходы зарплатных клиентов ВТБ банк проверяет сам.

Могут потребоваться и дополнительные документы, о чем стоит заранее узнать у ипотечных менеджеров.

Материнский капитал в качестве первоначального взноса

Банк ВТБ 24 дает возможность не только погашать сумму долга за счет пособия, но и использовать материнский капитал как первоначальный взнос. Минимальный размер начального платежа у кредитора варьируется от 20% до 30% в зависимости от выбранного продукта.

Банк ВТБ 24 дает возможность не только погашать сумму долга за счет пособия, но и использовать материнский капитал как первоначальный взнос. Минимальный размер начального платежа у кредитора варьируется от 20% до 30% в зависимости от выбранного продукта.

Банк ВТБ 24 дает возможность не только погашать сумму долга за счет пособия, но и использовать материнский капитал как первоначальный взнос. Минимальный размер начального платежа у кредитора варьируется от 20% до 30% в зависимости от выбранного продукта.Для направления пособия в качестве взноса применяются те же действия, что и для погашения действующего долга. Только осуществить их нужно не после подписания договора, а в момент подачи заявки.

Порядок и варианты погашения ипотеки материнским капиталом

Погашение ипотеки в ВТБ материнским капиталом начинается с обращения в ПФ РФ с заявлением. Заемщик ходатайствует о переводе средств пособия на ссудный счет. Рассмотрение ходатайства длится один месяц. После положительного ответа от ПФ РФ аналогичный срок понадобится для осуществления транзакции.

Если после перевода кредит будет закрыт полностью, нужно снова обратиться в банк за справкой о погашении ипотечного долга, забрать закладную и снять обременение в Росреестре. После этого собственник в течение года должен оформить доли на детей.

Оформление долей на всех членов семьи – обязательное условие расходования средств пособия при оформлении ипотеки.

В случае частичного погашения ссуды в банке следует получить новый график уплаты взносов и продолжить выплачивать долг. В ВТБ 24 при частичном досрочном погашении снижается сумма ежемесячного платежа, а срок кредитования остается прежним.

Заемщику потребуются следующие документы для погашения ипотеки материнским капиталом:

- Паспорт гражданина РФ.

- Сертификат на пособие.

- Кредитный договор, в котором указаны реквизиты счета заемщика для осуществления перевода.

- Справка от кредитора о наличии и размере долга.

- Договор купли-продажи объекта.

- Нотариальное обязательство, согласно которому заемщик выделит доли супругу и детям после погашения долга.

- Заявление на расходование средств пособия (оформляется в отделении ПФ РФ).

Ежемесячные платежи можно вносить любым способом:

Ежемесячные платежи можно вносить любым способом:

- Через банкомат ВТБ 24.

- Переводом с карты другой кредитной организации.

- В кассе банка.

- Через терминалы QIWI.

- Безналичным переводом из стороннего банка.

Заключение

Банк «ВТБ 24» – одно из финансовых учреждений, допущенных к работе с маткапиталом. Получить ссуду можно не только на покупку новой квартиры. В учреждении оформляется ипотека на вторичное жилье с привлечением материнского капитала. Клиент может направить средства на погашение долга или внести в качестве первоначального взноса.

Дополнительный этап в процессе оформления жилищной ссуды – посещение Пенсионного фонда для перевода средств пособия в счет долга.

Практикующий юрист. Кандидат юридических наук. Руководитель отдела правового консультирования консалтингового агентства. Регулярно публикую статьи в научных журналах, а также для нескольких правовых интернет-ресурсов.

Ипотека в ВТБ 24 с материнским капиталом — программы кредитования, условия и оформление

Многие семьи задумываются о приобретении собственного жилья после рождения детей, однако с учётом нынешних цен накопить на него очень проблематично.

Многие семьи задумываются о приобретении собственного жилья после рождения детей, однако с учётом нынешних цен накопить на него очень проблематично.

Хорошим вариантом становится оформление ипотеки в банках, поскольку с использованием материнского капитала можно отказаться от необходимости выплачивать первый взнос.

Сегодня мы поговорим об условиях такой операции в банке ВТБ 24.

Как можно воспользоваться материнским капиталом в ВТБ 24?

После получения права на использование материнского капитала клиенты должны решить, как именно они желаю распорядиться положенными им средствами.

После получения права на использование материнского капитала клиенты должны решить, как именно они желаю распорядиться положенными им средствами.

Не только ВТБ 24, но и все другие банки, работающие с данной программой, допускают такие способы совмещения средств материнского капитала с ипотекой, которые может одобрить Пенсионный фонд как такие, что соответствуют законной цели:

- Выплата суммы текущей ипотеки и погашение процентов по ней. Это вариант прекрасно подходит для тех клиентов, которые оформили ипотеку для приобретения жилья ещё до рождения и ребёнка. Они получают право на то, чтобы закрыть ипотечные обязательства раньше срока и таким образом потерять меньше собственных средств.

- Совмещение средств материнского капитала с оформляемой ипотекой впервые и использование их в качестве первоначального взноса, чтобы не привлекать собственные средства на начальном этапе выплаты ипотеки.

- Совмещение средств материнского капитала с оформляемой ипотекой впервые, использование их вместе с собственными накоплениями для того, чтобы банк мог рассматривать большую сумму к выдаче, а соответственно клиенты могут рассчитывать на приобретение более дорогостоящей недвижимости.

к содержанию ↑

Программы кредитования от ВТБ 24 под материнский капитал

Банк ВТБ 24 предлагает аналог государственной программы с использованием материнского капитала – «Ипотека+материнский капитал», благодаря которой семья может отказаться от первоначального взноса, существенно ранее выплатить остаток ипотеки или же добиться увеличения ее суммы при оформлении.

Банк ВТБ 24 предлагает аналог государственной программы с использованием материнского капитала – «Ипотека+материнский капитал», благодаря которой семья может отказаться от первоначального взноса, существенно ранее выплатить остаток ипотеки или же добиться увеличения ее суммы при оформлении.

«Ипотека+материнский капитал» объединила в себе два ипотечных предложения — покупку жилья в новостройках и на вторичном рынке недвижимости, которые существенно отличаются лишь типом ипотечного продукта, который предлагается к покупке заёмщику.

Читайте подробнее о том, как использовать материнский капитал с ипотекой на покупку квартиры в этой статье.

Условия банка

Условия банка ВТБ 24 можно разделить по двум направлениям ипотечной программы – «Новостройка» и «Вторичный рынок».

1.  Жильё в новостройках:

Жильё в новостройках:

- Процентные ставки устанавливаются от 10.4% до 14.95% годовых с предоставлением права выбора фиксации процентов или пересмотра их размера ежегодно;

- Срок кредитования может составить до 50 лет при условии, что возраст заёмщиков позволяет выплачивать ипотеку столь долгое время;

- Минимально можно взять от 500 000 рублей;

- Размер первоначального взноса должен быть не менее 10%, что в большинстве случаев покрывается за счёт средств материнского капитала;

- Существует возможность досрочно погасить ипотеку, как за счёт средств материнского капитала, так и собственными вложениями, без всяких комиссий и дополнительных платежей;

- При выдаче ипотеки комиссия не взимается (только за открытие личного счёта, если требуется).

Видео по теме:

2. Жильё на вторичном рынке недвижимости:

2. Жильё на вторичном рынке недвижимости:

- Процентные ставки рассчитываются с учётом стоимости жилья на уровне от 10.4% до 10.95% годовых, клиент выбирает фиксированную или плавающую ставку;

- Срок кредитования составляет от 5 до 50 лет;

- минимально можно оформить ипотеку на сумму от 500 000 рублей;

- Первоначальный взнос должен составлять не менее 20% от стоимости жилья, однако при оформлении страховки его размер может быть уменьшен до 10%, одним из вариантов погашения которого является использование материнского капитала;

- Отсутствие дополнительных платежей и комиссий.

к содержанию ↑

Варианты недвижимости

Ипотеку в ВТБ 24 с использованием материнского капитала можно оформить на все типы недвижимости, которые включают:

Ипотеку в ВТБ 24 с использованием материнского капитала можно оформить на все типы недвижимости, которые включают:

Новостройки — программа прекрасно подходит для семей, у которых есть определённое жильё до покупки, чтобы подождать, пока приобретаемый объект будет введён в эксплуатацию. Банк предлагает ипотеку для нескольких аккредитованных объектов, застройщики которых сотрудничают с банком.

Такая сделка пройдёт гораздо быстрее за счёт этого, а также того, что обязательное условие о страховании может быть отменено, поскольку ответственность и риски потери страхует застройщик;

Жильё вторичного рынка недвижимости — программа, которая разработана специально для семей с детьми. Она предусматривает покупку в ипотеку жилья с передачей права собственности от предыдущего владельца.

Процентные ставки

Процентные ставки особым образом не отличаются в зависимости от типа приобретаемой в ипотеку недвижимости.

Процентные ставки особым образом не отличаются в зависимости от типа приобретаемой в ипотеку недвижимости.

Их размер устанавливается на уровне от 10.4% до 14.95% годовых, а конкретная сумма рассчитывается, исходя из доходов семьи и стоимости недвижимости, которую планируется приобрести.

Фиксированные процентные ставки устанавливаются в ипотечном договоре на весь период кредитования, а плавающие пересматриваются банком в зависимости от размера сумм ежегодного рефинансирования Центробанком.

Максимальная сумма займа

Максимально семья с двумя детьми может рассчитывать на сумму ипотеки, не превышающую 19 000 000 рублей.

Максимально семья с двумя детьми может рассчитывать на сумму ипотеки, не превышающую 19 000 000 рублей.

Однако эта цифра является своего рода минимумом при использовании только одного материнского капитала без вложения собственных средств.

Рассчитываем ипотеку с помощью калькулятора

Для того чтобы решиться на ипотеку молодой семье с детьми необходимо взвесить свои возможности по выплате задолженности.

Для того чтобы решиться на ипотеку молодой семье с детьми необходимо взвесить свои возможности по выплате задолженности.

О том, как взять ипотеку молодой семье в ВТБ 24 мы писали в этой статье.

Чтобы рассчитать сумму ежемесячных платежей, можно воспользоваться ипотечным калькулятором, который мы вам предлагаем.

Вам потребуется лишь заполнить все соответствующие колонки, затем нажать кнопку «рассчитать» и вы получите построенный детальный график платежей с указанием суммы ежемесячных погашений по кредиту, а также переплат по ипотеке.

Требования банка к заемщику

Для заёмщиков, которые имеют право на оформление ипотеки с использованием материнского капитала, в банке ВТБ 24 установлены следующие требования:

Для заёмщиков, которые имеют право на оформление ипотеки с использованием материнского капитала, в банке ВТБ 24 установлены следующие требования:

- Наличие сертификата на материнский капитал;

- Постоянные доходы, уровень погашений из которых не должен превышать 40-60% доходов;

- Возраст от 21 года до 65 лет;

- Постоянная регистрация на территории России.

Читайте также о том, какой список документов необходим для погашения ипотеки по материнскому капиталу в этой статье.

Видео от эксперта:

Оформление ипотеки в ВТБ 24

После того, как семья получает право на использование материнского капитала после рождения второго ребёнка, и получения сертификата на эти средства, они могут обратиться в банк для оформления ипотеки для приобретения недвижимости.

После того, как семья получает право на использование материнского капитала после рождения второго ребёнка, и получения сертификата на эти средства, они могут обратиться в банк для оформления ипотеки для приобретения недвижимости.

Заявка в ВТБ 24 может подаваться заёмщиком лично или же по сети интернет путём отправки онлайн анкеты. Все необходимые документы, касающиеся личности заёмщика, присоединяются также. Банк рассматривает кандидатуру клиента на предмет платёжеспособности, и после принятия утвердительного решения подбирается ипотечный продукт.

Документы на недвижимость, которую семья планирует приобрести в ипотеку, рассматриваются банком, а недвижимости вторичного рынка застройки должна пройти процедуру оценки.

Средства могут быть выданы после перевода средств материнского капитала в качестве первоначального взноса на счёт банка. После оформления сделки купли-продажи на имущество накладывается обременение до полного погашения ипотечного кредита.

О том, как снять обременение после выплаты ипотеки читайте здесь.

Необходимые документы

Для того чтобы оформить ипотеку с использованием материнского капитала в качестве первоначального взноса или же для погашения ипотеки, необходимо предоставить в банк ВТБ 24 следующий пакет документов, которые следует изучить и собрать заранее:

Для того чтобы оформить ипотеку с использованием материнского капитала в качестве первоначального взноса или же для погашения ипотеки, необходимо предоставить в банк ВТБ 24 следующий пакет документов, которые следует изучить и собрать заранее:

- Оригинал и копию свидетельства на использование материнского капитала;

- Справку о количестве средств на счёту семейного капитала и возможности их использования, выданную Пенсионным фондом;

- Справку о доходах установленного образца за последних 6 месяцев;

- Документы о доходах близких родственников, проживающих на одной территории до приобретения недвижимости в ипотеку;

- Копию всех страниц паспорта клиента.

Также при проверке платёжеспособности банк вправе потребовать выписку со счётов в других банках.

Погашение ипотечного кредита материнским капиталом

Для того чтобы погасить ранее оформленный ипотечный кредит, семья, которая получила право на использование материнского капитала, должна обратиться в Пенсионный фонд для получения сертификата.

Для того чтобы погасить ранее оформленный ипотечный кредит, семья, которая получила право на использование материнского капитала, должна обратиться в Пенсионный фонд для получения сертификата.

Для этого не нужно ждать, пока ребёнку исполнится 3 года.

Справка будет готова максимум в течение 10 дней, а вот Пенсионный фонд может совершать перечисление средств на счёт банка от месяца до трёх.

Материнский капитал как первоначальный взнос

Для использования материнского капитала в качестве первоначального взноса по ипотечному кредиту необходимо также получить сертификат в Пенсионном фонде, однако его следует подавать в банк вместе со всем пакетом документов изначально.

Полезное видео:

Отзывы клиентов

София, 27 лет : «После рождения второго сына мы с мужем задумались о покупке собственной квартиры. Я до декретного отпуска получала зарплату в ВТБ 24, поэтому долго с банком не думали. Выбрали жильё в новостройке, и теперь ждём, пока закончатся отделочные работы, а сами живём у моих родителей.»

Алексей, 40 лет : «Ипотеку мы с женой оформили в банке ВТБ 24 ещё после свадьбы 15 лет назад. Выплачивали кредит исправно каждый месяц, однако это было немного затруднительно. После рождения второго ребёнка мы узнали о праве на материнский капитал, сумма средств которого смогла полностью покрыть нашу задолженность. Оформление продлилось 2 месяца, но теперь мы свободны от кредитов в своей квартире!»

Ипотека » Программы » Материнский капитал в ВТБ 24

Ипотека под материнский капитал ВТБ 24: калькулятор, условия и порядок погашения ипотеки ВТБ 24 материнским капиталом в 2022 году

Среди российских семей с двумя и более детьми востребованной является программа ипотеки под материнский капитал. Подробнее о том, каким образом помогают улучшить жилищные условия ипотека и материнский капитал в ВТБ 24 – читайте далее.

Особенности использования материнского капитала по ипотеке ВТБ 24

Цели расходования средств материнского капитала четко прописаны на законодательном уровне. В частности, одной из таких целей является решение жилищного вопроса, в том числе с помощью заемных средств (ипотеки).

При оформлении ипотеки в ВТБ 24 заемщик сможет направить матпомощь от государства на оплату текущей задолженности по уже действующей ипотеки или оплатить первоначальный взнос в случае, если кредит находится на стадии оформления.

Кредитная политика банка ВТБ 24 предусматривает ряд особенностей использования маткапитала при оформлении ипотеки:

- Первоначальный платеж в обязательном порядке помимо маткапитала должен включать личные накопления заемщика. Требования по распределению этих средств: средства материнского капитала не должны превышать 15%, а собственные накопления – свыше 5% от цены приобретаемой недвижимости.

- Право на расходование маткапитала дает именной сертификат и справка из ПФР, в которой указывает остаток средств госпомощи.

- Если целью использования средств материнского капитала заключается в погашении имеющейся задолженности по ипотечному кредиту, то для этого клиенту потребуется обратиться в территориальное отделение ПФР, предварительно заказав в ВТБ 24 справку об остатке ссудной задолженности по своему кредитному договору и подготовив требуемый пакет бумаг.

ВАЖНО! Потратить материнский капитал в ВТБ 24 можно только на получение стандартного ипотечного кредита. Воспользоваться продуктом «Победа над формальностями» по сокращенному комплекту документов не получится.

Условия ипотеки с материнским капиталом ВТБ 24 на 2022 год

В 2022 году банк ВТБ 24 предлагает пять ипотечных программ, предполагающих использование маткапитала. Ключевые условия кредитования по ним приводятся далее.

ОБРАТИТЕ ВНИМАНИЕ! Указанный в таблице первый взнос 10% актуален для клиентов, оформляющих стандартную ипотеку без участия госпомощи. При использовании же маткапитала его минимальное значение не может быть меньше 20% (15% — сам капитал + 5% собственные средства заемщика).

Процентная ставка

Диапазон кредитных ставок по пяти ипотечным программам ВТБ 24, для которых возможно использование материнского капитала, приводится далее.

| Программа | Ставка, % | Первый взнос, % | Примечание |

|---|---|---|---|

| Строящееся жилье | 10,6 | 15% | – 0,5% если квартира более 65 кв.м. 10% ПВ для зарплатников, |

| Готовое жилье | 10,6 | 15% | – 0,5% если квартира более 65 кв.м. 10% ПВ для зарплатников, |

| Рефинансирование | 10,6 | 20% | – 0,5% если квартира более 65 кв.м. 10% ПВ для зарплатников, |

| Нецелевые кредиты под залог имеющегося жилья | 12,2 | Скидка 0,5-0,4% для госслужащих по программе Люди Дела | |

| Ипотека для военных | 9,8 | 15 | Сумма 2450 т.р. |

| Акция «Больше метров – меньше ставка» | 10,1 | 20 | приобретение готового и строящегося жилья от 65 кв.м. включительно + |

| Победа над формальностями | 10,6 | 40 | Ставка 9,3 при покупке квартиры более 65 кв.м. По двум документам, 30% ПВ для определенных застройщиков |

| Ипотека с господдержкой | 6 | 20 | Ипотека распортроняется только на новостройки при рождении второго или последующего ребенка после 2018г. |

По классическим программам минимальное значение процентов – 9,5% в год.

Если заемщик не согласен на приобретение полного страхового полиса, подразумевающего страхование имущественных и личных рисков, то ВТБ 24 имеет право увеличить озвученную предварительную ставку на 1 п.п.

Также банк может, напротив, снизить ставку, на размер справедливой скидки. Среди действующих в 2022 году скидок можно отметить:

- — 0,7 п.п. – в случае покупки просторной квартиры площадью более 65 кв.м.;

- — 0,3 п.п. – для заемщиков с действующей зарплатной картой ВТБ 24;

- — 0,4 п.п. – для бюджетников.

Калькулятор ипотеки ВТБ с материнским капиталом

| Дата | Тип | Сумма/ставка | |

| Срок | 0 мес. |

| Сумма | 0 руб. |

| Ставка | 0 % |

| Переплата | 0 руб. |

| Начало выплат | 0 |

| Конец выплат | 0 |

| Необходимый доход | 0 |

| № | Дата | Платеж | Основной долг | Проценты | Остаток долга | Досрочные погашения |

Для того чтобы получить важнейшие расчеты по ипотеке с материнским капиталом в ВТБ 24 в режиме онлайн, пользователь может воспользоваться нашим ипотечным калькулятором.

Сервис имеет расширенный функционал, с помощью которого заемщик сможет максимально точно определить будущую кредитную нагрузку на семейный бюджет и грамотно распределить поток доходов и расходов.

Вывести итоговый расчет с материнским капиталом в ВТБ 24 поможет заполнение основных сведений в простой форме:

- суммы кредитных средств (цена приобретаемой недвижимости за вычетом первоначального взноса);

- типа платежей (применяется только аннуитетные платежи);

- срока кредитования по займу с маткапиталом;

- величины кредитной ставки (если точная ставка пока не определена, то лучше указать ее максимальное для выбранного ипотечного продукта);

- даты выдачи.

ВАЖНО! Онлайн-калькулятор позволяет скорректировать текущий график оплаты с учетом использования материнского капитала и досрочного погашения.

Заполнив обозначенную информацию по кредиту и нажав кнопку «Рассчитать погашение», пользователь получит следующие итоговые параметры:

- сумму ежемесячного платежа (с разбивкой на тело кредита и проценты);

- размер итоговой переплаты за весь срок кредитования;

- минимальный уровень дохода, необходимого для постепенного погашения долга перед ВТБ.

Перечисленные данные будут выведены в виде таблицы и наглядного графика.

Требования к заемщику

Банк ВТБ 24 имеет репутацию довольно лояльного кредитора в отношении требований, предъявляемых к ипотечным заемщикам. К основным ограничениям относятся:

- достаточная кредитоспособность с возможностью подтверждения своего дохода минимум за последние полгода работы (справкой по форме банка или 2-НДФЛ);

- полная дееспособность;

- отсутствие испорченной финансовой репутации;

- обязательный стаж трудовой деятельности (на последнем месте) – от одного месяца после прохождения испытательного срока;

- возраст от 21-65 лет на момент гашения ипотеки.

К гражданству и наличию постоянной регистрации у ВТБ никаких обязательных требований нет.

Порядок оформления ипотеки ВТБ 24 с материнским капиталом в качестве первого взноса

Получение ипотечного кредита в ВТБ 24 с маткапиталом, который будет направлен на оплату первого платежа состоит из следующих этапов:

- Выбор программы ипотеки и получение предварительных расчетов с помощью ипотечного калькулятора.

- Сбор и подготовка требуемого пакета бумаг.

- Подача ипотечной заявки.

- Поиск недвижимости и заключение с продавцом договора купли-продажи (в нем следует подробно прописать факт оплаты первого взноса за счет средств маткапитала и сроки расчета).

- Получение справки из ПФР об остатке средств материнского капитала и предъявление ее в банк.

- Обращение в Пенсионный фонд с полным пакетом документов по оформляемой ипотеке и приобретаемому жилью, на основании которых ПФР вынесет окончательное решение о целесообразности и возможности расходования маткапитала.

- Оформление всей кредитной документации (кредитный договор с графиком платежей между заемщиком и ВТБ 24 плюс договор об ипотеке).

- Перечисление материнского капитала Пенсионным фондом в срок, не превышающий 1 месяц с момента одобрения заявления от заемщика.

- Регистрация сделки в Росреестре и обременения жилья в пользу банка.

Какие документы понадобятся

В перечень документов для использования маткапитала по ипотеке ВТБ в качестве первого взноса входят:

- сертификат на маткапитал;

- справка из ПФР об остатке средств госпомощи;

- анкета-заявление;

- паспорт российского или иностранного гражданина;

- СНИЛС;

- документы о платежеспособности и занятости;

- военный билет для мужчин в возрасте старше 27 лет;

- бумаги на залоговое имущество.

Для иностранных граждан банк требует документ, являющийся подтверждением права нахождения на территории России.

Приведенный список может дополняться по требованию ВТБ 24.

Порядок гашения ипотеки ВТБ 24 материнским капиталом

Погашение материнским капиталом ипотеки в ВТБ 24 происходит следующим образом:

- Запросить в банке ВТБ 24 справку на фирменном бланке об остатке ссудной задолженности.

- Обратиться в ПФР с официальным заявлением о необходимости перечисления средств маткапитала в счет погашения долга по действующему жилищному займу.

- В случае одобрения заявления Пенсионный фонд перечислит имеющуюся сумму прямиком на ссудный счет клиента (в среднем, в течение одного месяца).

- После списания поступивших средств график будет скорректирован в пользу заемщика.

Какие документы понадобятся

Для погашения задолженности по оформленной ипотеке в ВТБ 24 клиенту потребуются следующие бумаги:

- кредитный и ипотечный договор;

- правоустанавливающие документы на купленное жилье;

- договор купли-продажи;

- справка от банка об остатке ссудной задолженности;

- заявление в ПФР.

Заемщик предъявляет перечисленные документы в оригинальном формате, а уполномоченный сотрудник снимает с них копию и ставит отметку «Копия верна».

Другие меры поддержки молодых семей в ВТБ 24 на 2022 год

Дополнительным вариантом получения госпомощи в решении жилищного вопроса для семей с детьми является специальная программа ипотеки с господдержкой или семейная ипотека. Такой кредит смогут получить российские семьи, в которых с начала 2018 до конца 2022 года родится второй и/или третий ребенок.

Суть помощи заключается в утверждении пониженной ставки (6% годовых) в льготный период. При рождении второго ребенка он длится 3 года, при рождении третьего – 5 лет. Если за обозначенный интервал у пары рождается сразу 2-й и 3-й ребенок, то срок составит 8 лет.

По истечению льготного периода ставка будет рассчитываться как ставка рефинансирования ЦБ РФ + 2 п.п.

Семья сможет претендовать на получение кредита в размере от 500 тысяч до 8 миллионов рублей (в зависимости от региона проживания) на срок до 30 лет при условии единовременной оплаты не менее 20% от цены жилья.

Ипотека с материнским капиталом в ВТБ 24 позволяет погасить долг по действующему кредиту или внести первый взнос при первичном обращении в банк. Использование госпомощи является ощутимой мерой господдержки, позволяющей существенно снизить текущую кредитную нагрузку на семейный бюджет. В 2022 году владельцы сертификатов на материнский капитал имеют право выбрать любой из пяти действующих ипотечных продуктов, по которым разрешено погашение долга из госбюджета.

Ждем ваши вопросы и напоминаем, что на сайте ведется запись к юристу по ипотеке. Для того, чтобы специалист с вами связался нужно оставить ваши контакты онлайн-консультанту в специальной форме.

Ждем ваши вопросы и будем благодарны за оценку поста и репост.