Какие нужны документы для ипотеки в ВТБ 24? Полный перечень

В современном мире с учетом роста цен и инфляции очень тяжело накопить своими силами на свое жилье. В связи этих обстоятельств многие люди берут ипотеку, так как лучше платить банку, но за свою квартиру или дом, нежели всю жизнь снимать и в конце концов остаться без своего «угла».

Жилищный вопрос никогда не был таким важным, как сейчас, ведь раньше многим людям давали комнаты от работы, которые в последствии становились их собственностью. Положения которые регулируют ипотечную сферу закреплены в федеральном законе под названием «Об ипотеке» от 16 июля 1998 года под номером 102-ФЗ. Для оформления ипотеки потребуется много различных документов. Об этом и хотелось бы поговорить.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Список обязательных документов

Существует несколько категорий заемщиков: юридическое лицо, физическое лицо и индивидуальный предприниматель!

Обязательные документы для всех категорий:

- Заявление-анкета (нужна для того, чтобы банк смог посмотреть краткие сведения о заемщике).

- Паспорт гражданина РФ.

- Страховое свидетельство государственного пенсионного страхования (СНИЛС).

Копия трудовой книжки, заверенная работодателем или справка/выписка из Трудовой книжки (нужна для того,чтобы банковское учреждение смогло убедиться что заемщик действительно работает определенное время в той или иной организации), (военные, работающие по контракту предоставляют заверенную копию последнего контракта и справку о сроке службы).

Копия трудовой книжки, заверенная работодателем или справка/выписка из Трудовой книжки (нужна для того,чтобы банковское учреждение смогло убедиться что заемщик действительно работает определенное время в той или иной организации), (военные, работающие по контракту предоставляют заверенную копию последнего контракта и справку о сроке службы).- Для мужчин, не достигших 27 лет – военный билет (копия военного билета предоставляется для определения возможности призыва на военную службу, то есть банку нужно удостовериться, что после того как вы возьмете ипотечный кредит, вас не призовут в армию).

- Справка для подтверждения доходов физического лица (Cправка 2-НДФЛ или справка по банковской форме ) /декларация из налоговой за крайние 12 месяцев.

Копия трудовой книжки, заверенная работодателем или справка/выписка из Трудовой книжки (нужна для того,чтобы банковское учреждение смогло убедиться что заемщик действительно работает определенное время в той или иной организации), (военные, работающие по контракту предоставляют заверенную копию последнего контракта и справку о сроке службы).

Копия трудовой книжки, заверенная работодателем или справка/выписка из Трудовой книжки (нужна для того,чтобы банковское учреждение смогло убедиться что заемщик действительно работает определенное время в той или иной организации), (военные, работающие по контракту предоставляют заверенную копию последнего контракта и справку о сроке службы).Видео о перечне обязательных документов для всех категорий:

Перечень дополнительных бумаг

Для индивидуальных предпринимателей

- Выписку из реестра о регистрации в качестве индивидуального предпринимателя или учредителя предприятия;

- свидетельство о постановке на налоговый учет.

В некоторых случаях сотрудники банка могут осмотреть предприятие и составить соответствующее заключение о бизнесе, который ведет заемщик, и об уровне его доходности. Данный документ может сыграть решающую роль при оформлении кредита.

Для физических и юридических лиц

- Если заемщик находится в браке, то банк в праве потребовать копию свидетельства о браке;

- финансовые и хозяйственные документы (для юридических лиц);

- брачный контракт (В таком договоре могут прописаны некоторых положения, которые регулируют погашения ипотеки, которая была оформлена до супружества, и права двух сторон на недвижимое имущество);

- справки, подтверждающие другие источники доходов (алименты, аренда) – в некоторых случаях банк может запросить дополнительные справки о доходе.

Если заемщик находится в браке, то банк в праве потребовать копию свидетельства о браке;

Если заемщик находится в браке, то банк в праве потребовать копию свидетельства о браке;Что нужно знать?

Разделяют 2 вида графиков платежей это – аннуитетные и дифференцированные. Заемщик может сам определить какой график ему удобнее использовать для погашения ипотечного кредита, рассматривая свое финансовое благосостояние.

Обратить внимание стоит на следующее:

- При дифференцированном графике будет уплачивать некоторую часть основного долга и процентов, а общая сумма ежемесячного платежа с каждым разом будет уменьшаться.

- При аннуитетном графике сумма долга и процентов размеренно распределяются на весь период ипотечного кредита и в результате сумма ежемесячного платежа будет не велика, но сначала заемщик выплатит проценты.

Согласно статьям 809—810 ч.2 ГК РФ, банки не в праве брать комиссию за досрочную выплату займа.

Закладная – чрезвычайно важная бумага, обеспеченная ипотечным кредитом, в этом документе прописываются все главные условия договора по кредиту и все особенности недвижимости, которая после подписания договора будет в залоге у банка до момента пока заемщик не погасит свой долг.

Ипотечный договор это документ в котором подробно описана сдача в залог земли и (или) другого недвижимого имущества с целью получения денежной ссуды — ипотечного кредита.

Ипотечный договор это документ в котором подробно описана сдача в залог земли и (или) другого недвижимого имущества с целью получения денежной ссуды — ипотечного кредита.

В ипотечном договоре прописываются такие пункты как: предмет залога, оценка недвижимости, которая будет в залоге у банковской организации, права и обязанности сторон, срок и размер обязательств заемщика перед банком, страхование недвижимости,досрочное погашения долга перед банком, условия снятия обременения.

Ипотека по льготным программам банка ВТБ 24

Существует несколько льготных программ:

- Ипотека для военных. Кредит для военных — участников накопительно-ипотечной системы (НИС). Возможно как приобретение квартиры в новостройке, так и на вторичном рынке жилья.

Документы заемщика и поручителя (при необходимости), необходимые для оформления кредита:

- Заявление-анкета.

- Паспорт гражданина РФ.

- Индивидуальный номер налогоплательщика (ИНН) или Страховое свидетельство обязательного пенсионного страхования (СНИЛС).

- Свидетельство о праве участника НИС на получение целевого жилищного займа.

При рассмотрении заявки банк может попросить предоставить дополнительные документы!

К основному набору бумаг потребуется копия жилищного сертификата.

Составляем заявление

Если нет возможности дойти до банка на помощь придет онлайн заявление.

На странице главного сайта ВТБ 24 высвечивается заявка на ипотечный кредит, нужно в обязательном порядке заполнить:

- свою фамилию, имя и отчество;

- дата рождения;

- свой мобильный телефон;

- электронную почту;

- среднемесячный доход после вычета налога 13%;

- стаж общий и текущий;

- все сведения о работе, то есть это ИНН работодателя;

- цель кредита;

- город, в котором хотели бы приобрести;

- город получения самого ипотечного кредита;

- тип и стоимость недвижимого объекта;

- первоначальный взнос, размер и срок кредита;

- номер, серия и дата выдачи паспорта.

свою фамилию, имя и отчество;

свою фамилию, имя и отчество;Если Вы заполняете анкету на рассмотрение ипотеки в самом банке, то там заполняются такие пункты:

- ФИО с датой рождения заемщика и, если, анкету заполняет поручитель то указание степень родства по отношению к заемщику;

- откуда Вы узнали об ипотеке с вариантами ответов;

- вся личная информация (СНИЛС, ИНН – при отсутствии первого, адрес фактического проживания с основанием для проживание, то есть снимаете Вы квартиру, либо собственность и другое;

- контактная информация с кодом города и оператором мобильного телефона, электронная почта;

- семейное положение,наличие брачного контракта;

- изменялась ли фамилия или отчество;

- наличие детей с указанием того совместно ли они проживают с Вами;

- сведения об образовании ( классификация, наименования заведений);

- указание того являетесь ли вы зарплатным клиентом;

- сведения о занятости на работе (тип трудового договора, тип занятости и имеется ли испытательный срок должность, доход,название организации, фактический адрес, стаж общий, текущий, по профилю,сфера деятельности организации, численность персонала и срок существования организации, доп. место работы;

- активы (сбережения, движимое имущество и недвижимое);

- денежные средства с первоначальным взносом;

- обременения и текущие кредиты;

- наличие алиментных обязательств или банкротства;

- цель кредита, срок и дата ежемесячного платежа.

активы (сбережения, движимое имущество и недвижимое);

активы (сбережения, движимое имущество и недвижимое);Минимальный пакет документов возможен только в том случае, если заемщик подходит под программу «Победа над формальностями»

После того как все необходимые бумаги для получения ипотечного кредита собраны их остается переправить в банк, если в вашем городе нет главного банковского учреждения. Сделать это можно отсканировав документы и отправив их по электронной почте вашему кредитному специалисту.

Заключение

Процесс сбора документов трудоемкий и, весьма, нелегкий, но от этого зависит одобрит или откажет Вам в принятии решение банк. Постарайтесь правильно заполнить заявление-анкету, ведь это первоначальный главный документ, по которому банковские специалисты сделают свое предварительное решение.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Какие документы нужны для оформления ипотеки в ВТБ?

Оформление ипотеки всегда начинается с подачи заявки потенциального заемщика в заинтересовавший его банк.

Оформление ипотеки всегда начинается с подачи заявки потенциального заемщика в заинтересовавший его банк.

Подача заявки включает в себя не только заполнение анкеты банка, но и подготовку и предоставление большого пакета других документов. Некоторые из них подтверждают личность заемщика, другие – факт его трудоустройства и уровень дохода, а третьи – характеризуют объект приобретаемой недвижимости.

В зависимости от того, на какую ипотечную программу подается заявка, различается и требуемый банком перечень необходимых документов. Так или иначе от правильности их заполнения и достоверности изложенных в них данных зависит напрямую исход рассмотрения кредитной заявки.

О том, какие документы нужны для ипотеки на квартиру в ВТБ банке, Вы можете прочитать на официальном сайте кредитного учреждения или более подробно узнать в данной статье.

Зачем банку нужны документы?

Ипотека представляет собой очень рискованную сделку, прежде всего, для банка. Он ссужает сумму в несколько миллионов рублей неизвестному человеку, который может ее не вернуть. От этого банк потеряет свои деньги, свою прибыль, упущенную выгоду и лишне время на решение конфликтной ситуации или судебные тяжбы.

Ипотека представляет собой очень рискованную сделку, прежде всего, для банка. Он ссужает сумму в несколько миллионов рублей неизвестному человеку, который может ее не вернуть. От этого банк потеряет свои деньги, свою прибыль, упущенную выгоду и лишне время на решение конфликтной ситуации или судебные тяжбы.

Именно поэтому для того, чтобы максимально снизить все риски по невозврату кредита, банк строго проверяет личность заемщика и запасается документальным подтверждением факта совершения сделки.

Мало того, что банки выдвигают достаточно строгие требования к своим потенциальным заемщикам, они еще и требуют от них предоставить огромное количество документации.

Документы должны подтверждать три основные категории сделки:

- Личность заемщика ипотечного договора;

- Его платежеспособность;

- Объект ипотечной сделки – документы на жилье.

С помощью предоставленных документом банк проводит свою проверку ипотечной сделки. Для этого в каждом кредитном учреждении действует служба безопасности, которая отсекает ненадежных и сомнительных личностей в качестве клиентов.

То есть, банковская проверка будет проводиться не только на основании тех бумаг, которые принесет в банк клиент. Банк будет совершать собственные запросы и поиски той или иной интересующей его информации.

Поэтому обмануть банк предоставлением ему недостоверных данных не получится. Обман будет вскрыт, после чего шансы на одобрение ипотеки будет нулевыми.

Общий список документов для стандартных ипотечных программ в ВТБ

Банк ВТБ предлагает всем гражданам как стандартный порядок оформления ипотеки, так и упрощенный. Они между собой различаются в том числе и пакетом документов, необходимых к предъявлению.

В отношении льготных ипотечных программ могут потребоваться дополнительные документы, подтверждающие или профессиональный статус заемщика, или его тяжелое материальное положение, или многочисленный состав его семьи.

Для всех ипотечных заемщиков стандартный пакет документов в ВТБ включает в себя:

Последний документ не является обязательным. Чаще всего банк самостоятельно занимается проверкой кредитной истории заемщика, но в случае необходимости имеет право запросить ее у своего потенциального клиента. Если заемщиком будет выступать мужчина в возрасте до 27 лет, ему также потребуется предъявить свой военный билет.

Анкета заемщика может быть заполнена как в отделении банка, так и через официальный сайт ВТБ. Там же предварительно можно рассчитать процентную ставку по ипотеке через калькулятор. В анкета отражается вся информация о жизни клиента, которая впоследствии проверяется на достоверность.

Если к ипотечной сделке будут привлечены созаемщики из числа родственников клиента, требуется предъявление их паспортов.

ВТБ ставит четкое требование для всех желающих получить ипотеку – при предоставлении копии паспорта должны быть отданы банку все страницы документа, даже пустые.

Документы на недвижимость

Какие документы нужны для оформления ипотеки в ВТБ, кроме выше обозначенного перечня? Отдельного внимания заслуживает пакет документов, которые касаются непосредственно объекта приобретаемой недвижимости.

ВТБ выдает кредиты под покупки вторичного и первичного жилья, домов, квартир, долей и комнат. Требуя эти документы, банк желает проверить имущество прежде всего на ликвидность.

Ведь до полного погашения долга, имущество будет находиться в залоге у банка. В случае прекращения ипотечных выплат, кредитное учреждение будет иметь право распорядиться им по собственному усмотрению.

Итак, на жилье нужно будет показать банку следующие документы:

Если собственником жилья или его части является ребенок, в банк нужно будет предоставить согласие органов опеки на проведение сделки.

Нотариально заверенное согласие потребуется при реализации квартиры, находящейся в совместной собственности супругов.

Особые документы по программам ипотеки в ВТБ

Банк вправе запросить любые другие сведения у своего заемщика без объяснения причин таких действий.

Если гражданин официально трудится в качестве наемного сотрудника, то он предоставляет справку 2-НДФЛ о доходах и копию трудовой книжки, в которой должно быть указано наименование действующего работодателя.

Если заемщик получает заработную плату через банк ВТБ, ему не требуется подтверждать свой доход и место работы.

Военные заемщики должны приносить в банк копию военного контракта с выпиской о времени их службы. Они в банке ВТБ могут воспользоваться программой военной ипотеки.

Документы для предпринимателей

Когда потенциальный клиент работает не по найму, а на себя, для него устанавливаются особые требования по документации для получения ипотеки. Они также приносят в банк документы, удостоверяющие их личность, их доход и сведения, характеризующие приобретаемый объект недвижимости.

Кроме того, им потребуется принести:

Кроме того, им потребуется принести:

- Выписку из ЕГРЮЛ или ЕГРИП – действует в течение 45 дней;

- Банковские выписки со счета, подтверждающие движение денежных средств за последние полгода;

- Уставные документы (устав, учетная политика, справка из налоговой об основных видах деятельности и т.д.);

- Копии лицензий при ведении особых видов деятельности;

- Бухгалтерская отчетность.

Банк прежде всего таким образом проверяет реальность такой фирмы, законность ее деятельности. Им также оценивается финансовое состояние компании и ее активы, которые в случае чего могут пойти в счет погашения ипотечного займа.

Предприниматели части берут ипотеки не под жилые объекты недвижимости, а под коммерческие помещения.

Ипотека по двум документам

В ВТБ банке существует специальная программа под названием «Победа над формальностями». Она позволяет заемщикам получить ипотечный заем всего по двум документам, без подтверждения уровня дохода.

Такая программа удобна для тех граждан, которые не могут предоставить в банк справку 2-НДФЛ или не имеют свободного времени для этого.

Стоит учитывать, что при оформлении ипотеки по упрощенной программе, банк потребует у заемщика большую сумму первоначального взноса. Кредитное учреждение должно быть уверено в том, что клиент даже без документального подтверждения имеет хорошее финансовое положение.

Стоит учитывать, что при оформлении ипотеки по упрощенной программе, банк потребует у заемщика большую сумму первоначального взноса. Кредитное учреждение должно быть уверено в том, что клиент даже без документального подтверждения имеет хорошее финансовое положение.

Первым документом для одобрения ипотечной заявки в ВТБ является паспорт заемщика. Кроме него можно предоставить один из следующих документов:

- СНИЛС;

- ИНН для тех, кто не может иметь СНИЛС в соответствии с действующими нормами законодательства.

По программе «Победа над формальностями» заемщиком не может быть использован материнский капитал.

Купить можно как первичное, так и вторичное жилье. В первом случае клиенту потребуется внести минимум 30% от его стоимости, во втором – 40%.

Ипотека с использованием материнского капитала в ВТБ

Когда заемщик привлекает к ипотечной сделке полученный от государства материнский капитал, ему требуется предоставлять расширенный пакет документов.

Кроме стандартного набора сведений, заемщик предъявляет:

- Сертификат на материнский капитал;

- Справка из Пенсионного фонда об остатке средств материнского капитала.

Без привлечения Пенсионного фонда и получения от него одобрения сделки, оформление ипотеки в 2022 году будет невозможным. Незаконное использование средств материнского капитала влечет уголовную ответственность.

Справку из ПФР заемщик может предоставить в банк в течение 60 календарных дней с момента принятия положительного решения банком по ипотечной заявке.

Справка из ПФР после выдачи ее клиенту действительна для предъявления в банк в течение 30 дней.

Справка из ПФР после выдачи ее клиенту действительна для предъявления в банк в течение 30 дней.

Если гражданин участвует в льготной программе кредитования для многодетных семей, ему нужно дополнительно предоставлять все свидетельства о рождении детей, свидетельство о браке и составе семьи, проживающей на одной территории.

Получить ипотеку в банке ВТБ несложно, но для этого потребуется собрать необходимый пакет документов в качестве гарантии возврата долга и достоверности той информации, которая была предъявлена заемщиком на этапе оформления кредитной заявки.

При участии в особых ипотечных программах банка может потребоваться предоставление расширенного пакета документации, с чем следует заранее ознакомиться при получении консультации менеджера ВТБ.

Документы для оформления ипотеки в ВТБ 24

Приветствуем. Сегодня разберем, какие нужны в ВТБ 24 документы для ипотеки. Все финансовые учреждения предлагают своим клиентам сразу несколько различных программ ипотечных кредитов. Банк ВТБ 24 не является исключением. Для оформления ипотеки в данном финансовом учреждении необходимо предъявить определенный пакет документов. А какие именно нужны документы для ипотеки в ВТБ 24? Ниже приведен весь перечень бумаг, которые могут потребоваться для получения ипотеки в ВТБ.

Документы для заявки для разных категорий заемщиков

Ипотека – вид кредита, который предоставляется под залог недвижимого имущества. В качестве объекта обеспечения могут выступать как квартира или частный дом, так и земельный участок.

Каждый банк самостоятельно устанавливает не только условия предоставления заемных денежных средств, но и требования, которые предъявляются к заемщикам. Это в полной мере касается и перечня тех бумаг, которые должен собрать клиент при оформлении займа.

При этом для отдельной категории граждан могут быть предусмотрены отдельные условия и требования. Но есть конкретные бумаги, предъявление которых является обязательным всегда и для всех. К числу обязательных можно отнести следующие документы для оформления ипотеки в втб 24:

- паспорт гражданина РФ;

- второй документ, который удостоверяет личность заемщика (например, СНИЛС);

- справку о размере дохода по установленной форме.

- Документы, подтверждающие занятость.

При этом если предоставляется копия паспорта, то нужно сделать ксерокопии всех страниц, в том числе и пустых. Это обязательное требование. Кроме того необходимо помнить о том, что при предъявлении заявления на получение кредита заемщик дает свое согласие на обработку личных данных и на получение информации о кредитной истории из бюро. Наличие подобного документа также является обязательным для ипотеки ВТБ 24.

В некоторых случаях могут потребоваться дополнительные бумаги. Например, если в качестве заемщика выступает гражданин мужского пола, возраст которого не превышает 27 лет, то ему придется также предоставить копию своего военного билета. Если заемщик женат, то нужно предоставить копию свидетельства о браке.

Это базовые документы для оформления и получения ипотеки в ВТБ 24. Но для отдельных граждан предусмотрены иные требования.

Для наемных работников

Если заявитель работает на основании заключенного трудового соглашения, то список документов для получения ипотеки в ВТб 24 для него кроме основного следующий:

- копия трудовой книжки;

- справку о размере доходов по форме 2-НДФЛ или форме банка ВТБ 24.

На копии трудовой книжки должна быть поставлена отметка о том, что заявитель на данный момент также работает в конкретном предприятии.

Если заявитель получают свою заработную плату через банковскую карту ВТБ24, то в этом случае он может не предоставить справку о размере своего ежемесячного дохода и документы о занятости. Эти данные доступны банку.

Военнослужащие и силовики, работающие по контракту предоставляют заверенную копию последнего контракта и справку о сроке службы.

Если есть собственное дело

На практике очень часто бывают случаи, когда оформить ипотеку хотят бизнесмены, особенно индивидуальные предприниматели. В подобной ситуации для них предусмотрен отдельный перечень документов. В частности, кроме основного пакета в ВТБ 24 ипотека может быть оформлена, если предъявить:

- выписку из реестра о регистрации в качестве ИП или учредителя предприятия;

- налоговую декларацию за последние 12 мес;

- свидетельство о постановке на налоговый учет.

В некоторых случаях сотрудники банка могут осмотреть предприятие и составить соответствующее заключение о бизнесе, который ведет заемщик, и об уровне его доходности. Данный документ может сыграть решающую роль при оформлении кредита.

Документы на квартиру от продавца и покупателя

Это бумаги, которые связаны непосредственно с приобретаемым недвижимым имуществом. В частности, нужно предъявить следующий пакет документов на недвижимое имущество:

- свидетельство о праве собственности продавца;

- основания для приобретения права собственности (в качестве подобных документов могут выступать договор купли-продажи недвижимого имущества, договор дарения, свидетельство о наследовании и т.д.). Эти бумаги можно получить в Росреестре. Для этого достаточно предъявить соответствующее заявление и оплатить государственную пошлину;

- кадастровый паспорт- это бумага, которая отражает сведения об объекте недвижимости, в том числе и инвентарный номер, назначение помещения и т.д. Его также можно получить в Росреестре путем предъявления соответствующего заявления;

- выписку из домовой книги, в которой отражается информация о зарегистрированных в квартире лицах;

- копию лицевого счета, в котором содержится информация о собственниках данной квартиры и о том, имеются ли у них задолженности по квартплате;

- паспорт продавца;

- оценка независимого эксперта, в которой указаны рыночная и ликвидная стоимость продаваемой квартиры.

Это основной перечень документов для ипотеки на квартиру, которые требуются данным банковским учреждением. Но в некоторых случаях могут потребоваться дополнительные документы. Например, если собственниками квартиры являются несовершеннолетние дети, то в этом случае следует обратиться в соответствующий орган опеки и попечительства для получения разрешения на заключение сделки. Без разрешения в дальнейшем правомерность и законность продажи квартиры могут быть обжалованы в судебном порядке.

Если продавец женат, и квартира была приобретена в течение совместной жизни (т.е. является объектом общей собственности), то в этом случае для заключения сделки требуется согласие супруга. Без данной бумаги законность заключенного договора также может быть обжалована в судебном порядке.

Некоторые особенности имеет сделка, заключенная с юридическим лицом. В частности, если в качестве продавца выступает компания или организация, то в этом случае необходимо наличие всех учредительных документов, в том числе и устава компании. Кроме того к числу необходимой документации также нужно отнести решение уполномоченного органа предприятия о продаже недвижимого имущества и о заключении сделки с конкретным покупателем.

Документы для регистрации и получения права собственности

После предъявления в ВТБ 24 вышеуказанных документов для ипотеки банк рассматривает их и принимает соответствующее решение. Если оно положительное, то можно перейти к заключительному этапу оформления ипотеки. В частности, после одобрения заявки заемщика с ним заключаются следующие договора:

- договор об ипотечном кредитовании;

- договор о купле-продаже и залоге недвижимого имущества.

Для государственной регистрации необходимо предъявить соответствующее заявление в уполномоченный государственный орган. Вместе с заявлением также нужно предъявить договор о купле-продаже и залоге, а также оплатить государственную пошлину, прикрепив квитанцию об ее оплате к заявлению.

Рассмотрение заявления о государственной регистрации занимает 5 рабочих дней. Если все было сделано правильно, то уполномоченный государственный орган принимает положительное решение и осуществляет государственную регистрацию права собственности заемщика. После этого он может забрать свидетельство о собственности. Если же заемщиком были допущены ошибки или был предъявлен неполный пакет документов, то в этом случае он получит отказ. После устранения допущенных недочетов можно получить государственную регистрацию своего права собственности.

Необходимо помнить о том, что до полного погашения кредитной задолженности имущество будет считаться предметом обеспечения, и новый собственник не сможет свободно им распоряжаться. А продать или подарить его можно только при наличии согласия банка.

Сегодня вы узнали, какие документы нужны для ипотеки в ВТБ 24. Далее рекомендуем узнать актуальные условия ипотеки ВТБ 24, а также сравнить условия с помощью нашего сервиса «Подбор ипотеки».

Если у вас остались вопросы по документам на ипотеку, то просьба написать их в комментариях. Подать заявку на ипотечный кредит сразу во все банки вы можете прямо у нас на сайте с помощью специального сервиса и не заморачиваться с походом в банк.

Просьба оценить статью и нажать на кнопки социальных сетей в поддержку проекта.

Готовим документы для ипотеки в ВТБ – как быстро оформить кредит

Оформление ипотеки – длительный процесс, занимающий порой несколько недель. Основное время (не считая поиска объекта недвижимости, т.е. будущего объекта залога) занимает оформление требуемой документации. Поэтому вдвойне обидно, когда клиент получает отказ в ипотечном кредитовании на основании нехватки документов либо неверного оформления. Какие документы нужны для ипотеки ВТБ на квартиру, читайте далее.

Базовые требования

Первым делом рассмотрим требования, актуальные для полного пакета документов, вне зависимости от того, является гражданин наёмным работником либо бизнесменом, заемщиком либо поручителем.

- Берите оригиналы плюс копии. Банк не оформляет кредит на основании того, что кредитный менеджер «посмотрел, подержал в руках» оригинал паспорта. Копии обязательно подшиваются в индивидуальную папку заемщика.

- Ксерокопируются страницы паспорта, включая пустые. Логично, поскольку иначе заемщик может утаить от банка информацию, заявив, что «страница пустует», тогда как там содержатся отметки, способные негативно повлиять на решение о выдаче кредита.

- Копия трудовой книжки обязательно заверяется работодателем, каждая страница должна иметь печать компании, последняя страница должна содержать запись «работает по данный момент».

- Справка о доходах обязательно содержит помесячную разбивку. Логично, поскольку банку не столь важен суммарный годовой доход, сколько месячный – именно это оказывает непосредственное влияние на способность заемщика вносить регулярные платежи.

- Заемщику, получающему серую зарплату, не имеющему возможности подтвердить заработок посредством формы 2НДФЛ, разрешается предоставить справку свободного образца – главное, заявить ежемесячный доход за требуемый срок, подтвердить документ подписью, печатью ответственного лица.

- Справка о доходах охватывает предыдущий календарный год, плюс отработанный период нынешнего года. Работники, трудоустроившиеся в текущем году, предоставляют данные за отработанное время по факту.

- Лица, по должностным обязанностям заверяющие либо подписывающие копии перечисленных выше документов, (например, директор, главбух) обязательно предоставляют учредительные документы, подтверждающие данное право.

- Поручители обязаны предоставить аналогичный набор бумаг.

Далее рассмотрим, какие нужны в ВТБ документы для кредита в зависимости от статуса заемщика.

Наёмным работникам

Для ипотеки на квартиру наёмным служащим потребуется предъявить:

- Паспорт (плюс копия) гражданина Российской Федерации;

- Любой дополнительный документ (с копией), подтверждающий личность заёмщика (желательно с фотографией – водительские права, паспорт моряка, удостоверение военнослужащего);

- Ксерокопия действительной трудовой книжки (ксерокопия трудового договора послужит хорошим дополнением);

- Подтверждение доходов (2НДФЛ, справка свободной формы, налоговая декларация предшествующего отчетного периода);

- Мужчины моложе 27 лет приносят копию военного билета;

- Анкета заемщика – данный документ можно заполнить прямо в банке, однако разрешается также скачать с официального сайта, заполнить дома, без спешки.

Пример анкеты заемщика для оформления ипотеки в банке ВТБ:

Иностранцы предъявляют визы, бумаги, обозначающие право находиться на территории Российской Федерации, официально работать на территории страны.

Собственникам бизнеса

Граждане, владеющие бизнесом либо долей бизнеса, вдобавок к вышеперечисленному прилагают следующие документы для ипотеки:

- Выписка сведений из реестра акционеров либо ЕГРЮЛ. Обратите внимание, данный документ актуален 45 дней;

- Выписка о перемещении средств на банковском счете (на всех имеющихся счетах) за полгода (помесячная разбивка обязательна). Заменить данный документ разрешается банковской справкой о среднемесячных оборотах – справка актуальна 45 дней;

- Справка, подтверждающая текущее сальдо счета, отсутствие ссудных долгов, прочих нареканий к счету организации;

- Бухгалтерская отчетность за предшествующий и последний отчётный период. Владельцы организаций, работающих по УСНО либо ЕНВД, прилагают ксерокопии налоговых деклараций за аналогичные периоды;

- Данные кредитной истории (отсутствие ссудных долгов, копии кредитных договоров, если таковые имеют);

- Данные дебиторской, кредиторской задолженности, реестр контрагентов с датами, номерами договоров, суммами долга;

- Лицензии, патенты, сертификаты, требующиеся для осуществления выбранного организацией рода деятельности (когда таковые присутствуют).

Ускоренный вариант

Если при выдаче ипотеки на квартиру времени мало, ВТБ предлагает программу «Победа над формальностями». Суть такова:

- кредит выдается после предоставления 2 документов;

- решение выносится в течение суток после подачи заявки;

- заемщик соглашается внести первичный платеж, суммарно составляющий 40% от размера кредита.

В действительности помимо паспорта и второго документа (СНИЛС либо водительское удостоверение) понадобятся дополнительные документы:

- выписка либо иная справка, подтверждающая наличие у клиента средств для первичного взноса (40% от предполагаемого размера кредита);

- мужчины младше 27 лет аналогично обязаны предоставить военный билет;

- документы, указывающие на вступление в брак заемщика либо поручителя (плюс документы супруга/и);

- анкета заемщика;

- бумаги, подтверждающие право владения отчуждаемым объектом недвижимости.

Последний пункт требует более подробного рассмотрения, об этом пойдет речь далее.

Документы по недвижимости

Данный пакет документов должен подтверждать право владения недвижимостью, сообщать технические характеристики объекта, отражать отдельные финансовые аспекты (например, отсутствие долгов, залогового обременения). Пакет бумаг собирается продавцом либо риэлтором, однако заемщику лучше знать данный перечень во избежание непредвиденных инцидентов.

- Правоустанавливающие документы – подтверждают право собственности продавца. Иными словами, как квартира попала в его владение (покупка, обмен, принятие в дар, приватизация, наследование, решение суда), а также свидетельство, что гражданину разрешается распоряжаться квартирой, в т.ч. продавать. Оптимальный вариант: выписка из ЕГРП плюс доказательство отсутствия долга по имущественному налогу.

- Копия кадастрового паспорта. Данную бумагу запрашивают в кадастровой палате либо МФЦ по месту жительства. Важно: не перепутайте с техническим паспортом – здесь должны указываться площадь, вид, предназначение помещения, инвентарный номер, кадастровый номер.

- Выписка из ЖЭКа либо ТСЖ, перечисляющая всех лиц, зарегистрированных в отчуждаемом помещении. Выдается исключительно собственнику жилья.

- Копия финансового лицевого счета с необходимыми сведениями (список владельцев, долги по коммунальным платежам, адрес ТСЖ, общая либо жилая площадь, указание прочих удобств типа мусоропровода, лифта). Выдается упомянутая бумага бухгалтерией обслуживающей компании либо через ЕИРЦ.

- Копии паспортов собственников недвижимости (несовершеннолетние предоставляют копию свидетельства о рождении).

- Отчет об оценке недвижимости (запрашивается банком лично, расходы также ложатся на банк).

Продавая вторичку, где прописаны несовершеннолетние дети, продавец обязан уведомить органы опеки и попечительства.

Дополнительные бумаги от заемщика

Нижеперечисленные документы необязательны, однако возможно, положительно повлияют на решение банка выдать ипотеку:

- Диплом об образовании, свидетельства повышения квалификации, иные профессиональные сертификаты;

- Бумаги, подтверждающие право собственности на различные дорогостоящие объекты (материальные блага потенциально можно продать при возникновении проблем с ежемесячными платежами);

- Выписки со счетов, свидетельствующие о наличии денежных сбережений;

- Справки о дополнительных доходах (договор аренды другой квартиры во владении заемщика, справки о назначенных пособиях).

Какие документы и справки нужны для кредита в ВТБ

Очевидно, что банк просчитывает риск, для этого и нужен пакет документов

Общий пакет документов для выдачи кредита в ВТБ одинаков для всех типов кредитования. При оформлении сотрудник банке вправе потребовать дополнительные бумаги, если это будет предусмотрено программой или понадобится уточняющая информация о заемщике. Перечень может измениться по просьбе самого клиента, когда понадобится увеличить сумму займа. Чем больше размер кредита, тем больше гарантий требуется кредитной организации.

Бробанк разобрался, какие документы нужны для кредита в ВТБ, а также какие бумаги помогут увеличить объем заемных средств.

Общий перечень документов

Главное условие для получения кредита – заемщику уже должно быть 21 год, но еще не исполнилось 70 лет. Также понадобится подтвердить постоянный доход и гражданство россиянина.

Перечень документов для заявки в ВТБ зависит от самого заемщика и выбранного типа займа. Для клиента, который участвует в зарплатном проекте ВнешТоргБанка, при сумме кредита до 0,5 млн. рублей понадобится только предъявить паспорт. При увеличении суммы займа сверх 500 тыс. рублей потребуется представить дополнительные сведения.

Для получения заемных средств в ВТБ потребуется:

- гражданство;

- налоговая декларация;

- выписка по счету;

- справка по форме банка;

- СНИЛС и ИНН;

- трудовая и водительские права.

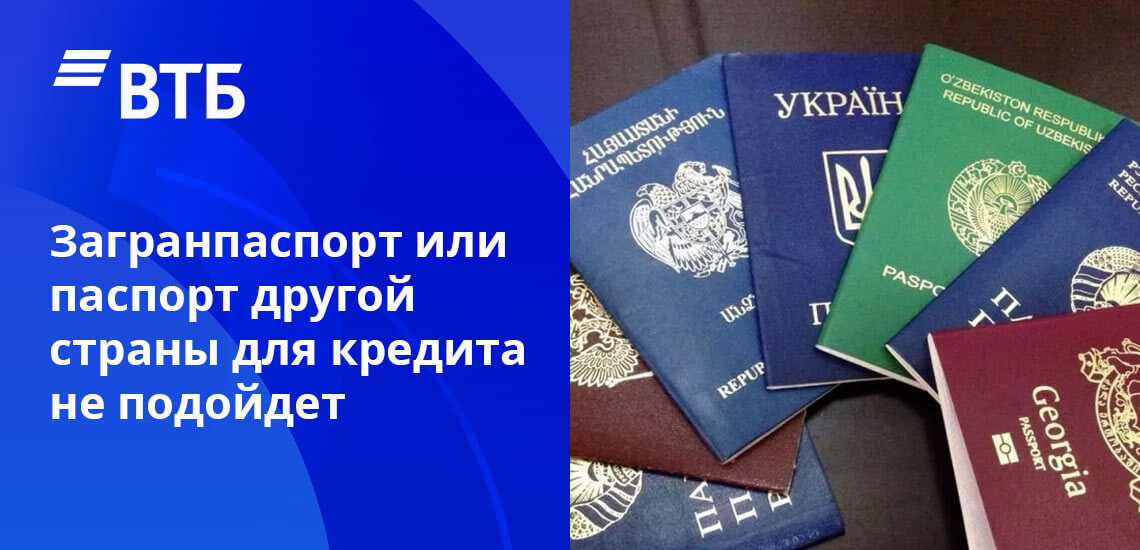

Гражданство

Российское гражданство самый важный документ для займа в ВТБ. Получить одобрение на кредит получится только с внутренним паспортом россиянина. Загранпаспорт или паспорт гражданина другой страны для этих целей не пойдет.

Взять заем на потребительские нужды по документу с временной пропиской или виду на жительство не получится

Также в паспорте должна быть проставлена постоянная прописка. Необязательно, чтобы клиент был прописан в том регионе, где он подает заявление на кредит. Заемщик может жить во Владивостоке, но написать анкету в представительстве банка в Москве или Хабаровске. Взять заем на потребительские нужды по документу с временной пропиской или виду на жительство не получится.

Налоговая декларация

2-НДФЛ содержит информацию о финансовом состоянии потенциального заемщика. В ней указан доход за предшествующие 9-12 месяцев. Если в справке содержится информация о ежемесячной заработной плате только за 5-7 месяцев, заявку могут не одобрить. Срок действия 2-НДФЛ – 30 дней со дня выдачи.

По своему официальному доходу гражданин может сам высчитать сумму заемных средств, на которую он может рассчитывать. Это в среднем около 50 % от среднемесячного заработка с учетом расходов и прожиточного минимума утвержденного в регионе. Точные сведения, как рассчитывается сумма подскажет кредитный инспектор банка.

Выписка по счету

Информация о движении средств по счету зарплатного проекта подтверждает официальный доход потенциального заемщика. Ею могут воспользоваться те клиенты, которые получают заработную плату на счет в ВТБ. Распечатку движения средств делают и заверяют сотрудники банка в том отделении, куда обращается заемщик.

Справка по форме ВТБ

Документ о доходах по форме, предусмотренной во Внешторгбанке, представляют только в том случае, если предъявить налоговую декларацию физлица нет возможности. Этот документ заполняет бухгалтерский сотрудник компании, где работает гражданин. В справку вносят данные об официальном заработке потенциального заемщика.

Предпочтительнее для банка налоговая декларация. ВТБ принимает справку по своей форме, но при этом способе подтверждения платежеспособности шансы на одобрение кредита ниже.

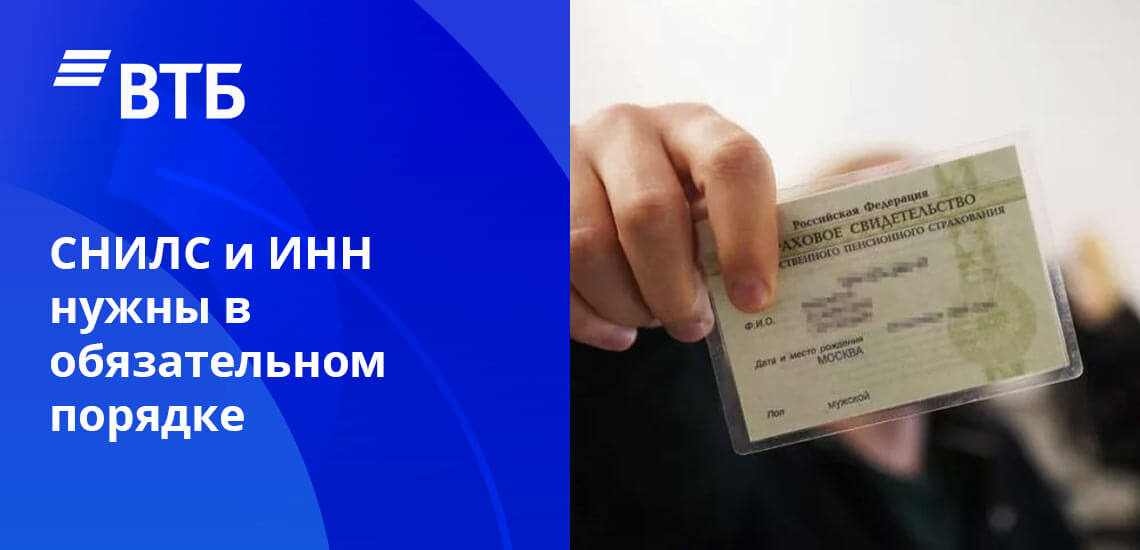

СНИЛС и ИНН

По СНИЛСу кредитно-финансовая организация может проверить, работает ли клиент и производит ли отчисления налоговых платежей. Сотрудники банка делают запрос об удержании с ежемесячного дохода выплат в ПФР.

Эти документы позволят убедиться в надежности клиента

ИНН предъявляют, чтобы банк мог удостовериться в том, что у предполагаемого заемщика нет задолженностей. Когда все налоговые платежи уплачиваются своевременно, вероятность одобрения заявки повышается.

Трудовая и водительские права

Трудовую книжку или договор о найме будущий заемщик приносит в банк в виде копий. Ксерокопированные версии бумаг заверяет работодатель. На каждом листе поставляется надпись «Копия верна», и ФИО руководителя. На последнем листе сверху или снизу указывается фраза «Работает до настоящего времени». Тогда сотрудник банка понимает, что клиент трудоустроен, и проблем с выплатами по займу не возникнет. Также по трудовой книжке в ВТБ проверяют, как давно работает клиент. Если он часто меняет место работы, например, раз в несколько месяцев, то это показывает его нестабильность.

Водительские права могут внести в базу данных банка как дополнительный документ, подтверждающий личность заемщика. Но это потребуется уточнить в том отделении, куда гражданин будет обращаться с заявкой.

Приведенный список стандартный, но в некоторых случаях сотрудники кредитной организации могут потребовать дополнительные сведения или бумаги о будущем заемщике. Подать заявку на кредит наличными в ВТБ можно онлайн на портале Бробанка. Решение принимают в течение 5 минут.

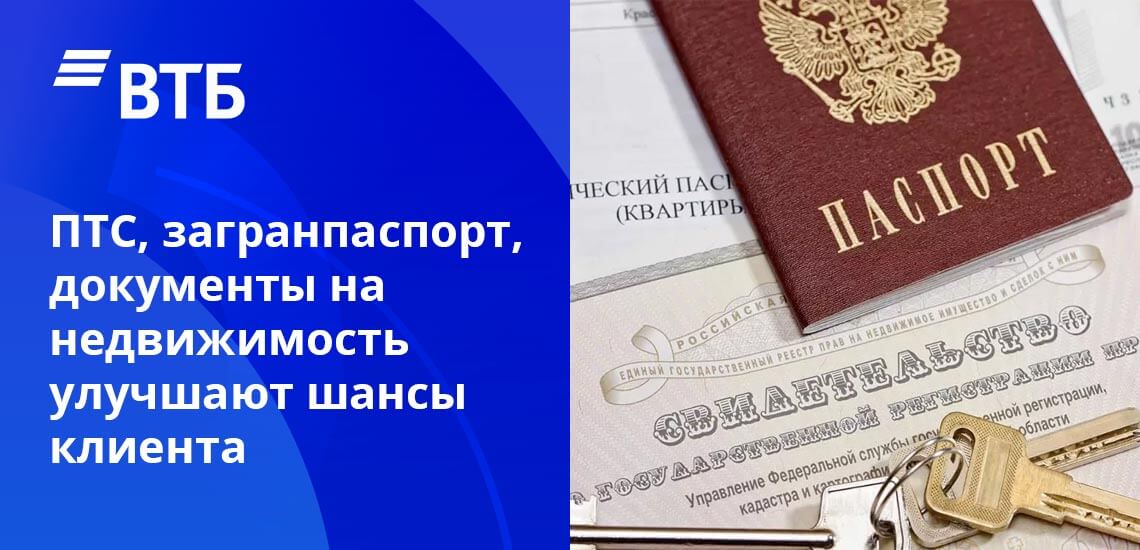

Дополнительные бумаги

В ходе рассмотрения заявки на заем банк вправе запросить у клиента другие справки, которые подтвердят его финансовое положение:

Также дополнительные документы могут способствовать получению более низкой процентной ставки

- ПТС. Этот документ служит подтверждением, что клиент собственник автотранспортного средства. ПТС подходит только в том случае, если отечественному автомобилю до 5 лет с даты сборки, а иностранному – не более 7 лет.

- Загранпаспорт с указанием выездов заграницу в течение 12 месяцев, предшествующих дате подачи заявки. Если клиент выезжал за рубеж часто, то сотрудник делает вывод, что потенциальный заемщик состоятельный. Он сможет своевременно проводить платежи по своим долговым обязательствам. Загранпаспорт, удовлетворяющий таким требованиям, может существенно увеличить шансы на одобрение займа.

- Документы, подтверждающие собственность. Если клиент хочет взять кредит на большую сумму, то банк может запросить документы о праве собственности. Они могут стать гарантией своевременности выплат. Если клиент не владеет ничем, то при возникновении финансовых затруднений, он не сможет исполнять долговые обязательства.

Каждый из документов увеличивает вероятность одобрения займа. При этом чем больше справок предоставит будущий заемщик, тем более низкую процентную ставку сможет установить банк.

Рефинансирование

В ситуациях, когда необходимо пересмотреть условия по существующему кредиту в ВТБ предусмотрена программа рефинансирования задолженности. Для этого понадобится собрать определенные бумаги.

Перечень документов, который предоставляет клиент для рефинансирования займа:

- российский паспорт;

- СНИЛС;

- документы с данными по кредиту, который нужно рефинансировать, при этом кредитный договор с другой организацией не предъявляют;

- оригинал документа, свидетельствующий о стабильном доходе заемщика;

- на сумму свыше 0,5 млн. рублей – заверенная ксерокопия трудовой книжки или договора с работодателем.

Заверяют копии трудовой книжки и трудового договора в отделе кадров на своем официальном месте работы. Бробанк рассказывает о том, как работает программа рефинансирования в ВТБ и кому она подойдет.

Зарплатные клиенты

Для заемщиков, которые получают заработную плату на счет, открытый в ВТБ, нужно предъявить:

Если клиент хочет рефинансировать кредит, который был взят в другой финансовой организации, то дополнительно нужно предоставить информацию по займу. Кредитный договор при этом не требуется.

Перечень бумаг при кредитовании пенсионеров и военных

Если клиент получает пенсию на счет в ВТБ, то он предъявляет только гражданство России. Военным, получающим заработную плату во ВнешТоргБанке, тоже нужно только гражданство.

Какие документы потребуются, чтобы взять кредит наличными в ВТБ 24, другим пенсионерам указано в перечне:

- российский паспорт;

- документ, свидетельствующий о статусе пенсионера — удостоверение пенсионера или справка о пенсионных выплатах;

- справка о размере пенсии.

В качестве документов, свидетельствующих о размере пенсионных выплат, можно предъявить справку из ПФР или другого негосударственного фонда. Также для этого подойдет выписка по счету из любого финансового учреждения, куда поступают средства, и документ о назначении пенсии.

Для оформления ипотеки

ВТБ в отличие от других финансовых организаций предлагает большой выбор ипотечных программ. Клиент может выбрать одну из 5 базовых типов. Кредит можно взять как на готовое жилье, так и на еще строящееся. При этом условия кредитования остаются одинаковыми.

Какие документы нужны для ипотеки в банке ВТБ 24 на квартиру?

Документы для ипотеки в ВТБ 24 и их правильное оформление дают почти стопроцентную возможность получить кредит. Ипотека – это кредит, который выдается на жилье под залог. Залогом может выступить как само жилье, так и земельный надел.

Банк самостоятельно очерчивает не только условия, но и перечень документов для получения ипотеки. Клиент должен собрать все бумаги для оформления как на вторичку, так и на новостройку.

Обязательные документы на ипотеку в ВТБ 24 в 2022 году

Существует конкретный список необходимых бумаг, которые являются стандартными для всех заемщиков. Пакет бумаг для отдельных категорий клиентов может отличаться, насчитывая пару-тройку документов сверху. Стандартный пакет включает:

- Обычный паспорт гражданина РФ.

- Иной документ для удостоверения личности (СНИЛС).

- Справку о доходах.

- Справку с места работы.

- Справка из БКИ.

Если Вы приносите копию паспорта, то должны быть все страницы, даже пустые. Это неукоснительное требование! Вы должны помнить о том, что отдавая документы, вы автоматически даете согласие на обработку этих данных.

Это основные условия для заемщика, что взять ипотечный кредит в ВТБ 24. Иным группам необходимо будет дополнить этот перечень другими бумагами.

Какие нужны документы для наемных работников?

Имея постоянное место работы и трудовой стаж, помимо вышеперечисленных документов работнику стоит не забыть следующие:

- Копию трудовой книги.

- Справку по форме банка или НДФЛ №2.

Важное условие! Необходимо наличие на трудовой книжке пометки о настоящем месте работы. Если клиент является участником зарплатного проекта, то ему не нужно предоставлять ни справку о денежных поступлениях, ни документ о занятости. В программе у ВТБ 24 уже есть данная информация.

Военным надо предоставлять в обязательном порядке копию контракта и выписку о временных сроках на службе.

Перечень документов для частных предпринимателей

Бизнесмены – обычные люди, и иногда им надо оформить ипотеку. Чаще это касается индивидуальных предпринимателей.

Помимо стандартного перечня, им надо будет подготовить:

- Справку из реестра акционеров или из УГРЮЛ. Эта справка действует только 45 дней с момента выдачи.

- Выписка с текущего счета о ежемесячном движении средств. Необходимы данные за последние полгода.

- По имеющимся счетам в других финансовых учреждениях необходима выписка, что на Вас не оформлен ранее заем.

- Справка из налоговой о Вашей хозяйственной деятельности (или бухгалтерский журнал).

- Если Вы занимаетесь лицензионной деятельностью – копию лицензии приобщить в общий пакет бумаг.

- Приобщить также потребуется об существующих займах, кредиторке и дебиторке.

Ипотека по двум документам в ВТБ 24

Меньше всего документов требуется для оформления ипотеки на квартиру или дом по 2 документам. С собой на руках иметь оригинал и копию паспорта РФ, а также иной документ, который удостоверит Вашу личность (водительские права и др.).

Супругам при себе нужно иметь копию паспорта жены/мужа. На официальном сайте необходимо заполнить поля анкеты, и отправить ее на рассмотрение банку. Проследите за документами на выбранную недвижимость. Но при малом количестве бумаг, взамен вы получите повышенную учетную ставку и большой первый взнос.

Бумаги на квартиру

Эти документы напрямую касаются покупки жилого имущества. На жилое помещение требуется собрать следующие бумаги:

- Сертификат, удостоверяющий Вас владельцем имущества.

- Причина вступления в права собственности (соглашение о купли-продажи, дарственная или др.). Росреестр предоставляет эти бумаги по требованию. Вы столкнетесь с господдержкой – оплата в пользу государства пошлины.

- Кадастровый паспорт – документ жилого имущества с номером, площадью и назначением по использованию. Чтобы его получить, нужно написать заявку в Росреестр.

- Справка из домового журнала. Она описывает всех зарегистрированных в квартире.

- Справку об отсутствии просрочек по квартплате.

- Обычный паспорт.

- Документ от оценщика, указывающий рыночную стоимость жилья.

Это стандартизированный комплект документов. Но существуют нюансы, если владелец ребенок, то органы опеки должны выдать от него согласие на проведение сделки.

Это стандартизированный комплект документов. Но существуют нюансы, если владелец ребенок, то органы опеки должны выдать от него согласие на проведение сделки.

Без позволения ребенка эта сделка не является действительной. Ее можно обжаловать на законных основаниях.

Законность сделки будет под угрозой, если продавец не предоставит согласие второго из супругов в случае, если это совместная недвижимость.

Продавцом может выступить юридическая компания. Тогда потребуется приурочить ее уставную документацию для проведения сделки.

Регистрация и вступление в права собственности

Полный набор документов отправляется в ВТБ 24 на рассмотрение. Получив положительный ответ, Вы можете готовиться к последнему этапу перед финишем. Заключается соглашение о выдаче кредита по ипотеке и соглашение о купли-продажи недвижимости под залог. Потребуется госрегистрация.

Нужно написать заявление, приложить договор о купли-продажи, и квитанцию об оплате пошлины.

Нужно написать заявление, приложить договор о купли-продажи, и квитанцию об оплате пошлины.

Рассмотрение займет 5 календарных дней. Если государственный орган все удовлетворит, то на Вас будет оформлено право владения. В случае ошибок или недочетов будет отказано. После устранения можете снова подать на установление права собственности.

До погашения задолженности жилье остается на попечительстве у банка ВТБ 24. Свободно владеть, дарить и распоряжаться нет возможности. Все действия нужно согласовывать с ВТБ 24.

Выводы

Следует ознакомиться со всеми требованиями банка ВТБ 24 по оформлению ипотеки. Время – главное, что будете терять при малейших ошибках. Внимательно отнеситесь к выбору объекта недвижимости и запрашиваемых документов по нему.

Какие документы нужны для оформления ипотеки в ВТБ?

Оформление ипотеки всегда начинается с подачи заявки потенциального заемщика в заинтересовавший его банк.

Подача заявки включает в себя не только заполнение анкеты банка, но и подготовку и предоставление большого пакета других документов. Некоторые из них подтверждают личность заемщика, другие – факт его трудоустройства и уровень дохода, а третьи – характеризуют объект приобретаемой недвижимости.

В зависимости от того, на какую ипотечную программу подается заявка, различается и требуемый банком перечень необходимых документов. Так или иначе от правильности их заполнения и достоверности изложенных в них данных зависит напрямую исход рассмотрения кредитной заявки.

О том, какие документы нужны для ипотеки на квартиру в ВТБ банке, Вы можете прочитать на официальном сайте кредитного учреждения или более подробно узнать в данной статье.

Зачем банку нужны документы?

Ипотека представляет собой очень рискованную сделку, прежде всего, для банка. Он ссужает сумму в несколько миллионов рублей неизвестному человеку, который может ее не вернуть. От этого банк потеряет свои деньги, свою прибыль, упущенную выгоду и лишне время на решение конфликтной ситуации или судебные тяжбы.

Именно поэтому для того, чтобы максимально снизить все риски по невозврату кредита, банк строго проверяет личность заемщика и запасается документальным подтверждением факта совершения сделки.

Мало того, что банки выдвигают достаточно строгие требования к своим потенциальным заемщикам, они еще и требуют от них предоставить огромное количество документации.

Документы должны подтверждать три основные категории сделки:

- Личность заемщика ипотечного договора;

- Его платежеспособность;

- Объект ипотечной сделки – документы на жилье.

С помощью предоставленных документом банк проводит свою проверку ипотечной сделки. Для этого в каждом кредитном учреждении действует служба безопасности, которая отсекает ненадежных и сомнительных личностей в качестве клиентов.

То есть, банковская проверка будет проводиться не только на основании тех бумаг, которые принесет в банк клиент. Банк будет совершать собственные запросы и поиски той или иной интересующей его информации.

Поэтому обмануть банк предоставлением ему недостоверных данных не получится. Обман будет вскрыт, после чего шансы на одобрение ипотеки будет нулевыми.

Общий список документов для стандартных ипотечных программ в ВТБ

Банк ВТБ предлагает всем гражданам как стандартный порядок оформления ипотеки, так и упрощенный. Они между собой различаются в том числе и пакетом документов, необходимых к предъявлению.

В отношении льготных ипотечных программ могут потребоваться дополнительные документы, подтверждающие или профессиональный статус заемщика, или его тяжелое материальное положение, или многочисленный состав его семьи.

Для всех ипотечных заемщиков стандартный пакет документов в ВТБ включает в себя:

Последний документ не является обязательным. Чаще всего банк самостоятельно занимается проверкой кредитной истории заемщика, но в случае необходимости имеет право запросить ее у своего потенциального клиента. Если заемщиком будет выступать мужчина в возрасте до 27 лет, ему также потребуется предъявить свой военный билет.

Анкета заемщика может быть заполнена как в отделении банка, так и через официальный сайт ВТБ. Там же предварительно можно рассчитать процентную ставку по ипотеке через калькулятор. В анкета отражается вся информация о жизни клиента, которая впоследствии проверяется на достоверность.

Если к ипотечной сделке будут привлечены созаемщики из числа родственников клиента, требуется предъявление их паспортов.

ВТБ ставит четкое требование для всех желающих получить ипотеку – при предоставлении копии паспорта должны быть отданы банку все страницы документа, даже пустые.

Документы на недвижимость

Какие документы нужны для оформления ипотеки в ВТБ, кроме выше обозначенного перечня? Отдельного внимания заслуживает пакет документов, которые касаются непосредственно объекта приобретаемой недвижимости.

ВТБ выдает кредиты под покупки вторичного и первичного жилья, домов, квартир, долей и комнат. Требуя эти документы, банк желает проверить имущество прежде всего на ликвидность.

Ведь до полного погашения долга, имущество будет находиться в залоге у банка. В случае прекращения ипотечных выплат, кредитное учреждение будет иметь право распорядиться им по собственному усмотрению.

Итак, на жилье нужно будет показать банку следующие документы:

Если собственником жилья или его части является ребенок, в банк нужно будет предоставить согласие органов опеки на проведение сделки.

Нотариально заверенное согласие потребуется при реализации квартиры, находящейся в совместной собственности супругов.

Особые документы по программам ипотеки в ВТБ

Банк вправе запросить любые другие сведения у своего заемщика без объяснения причин таких действий.

Если гражданин официально трудится в качестве наемного сотрудника, то он предоставляет справку 2-НДФЛ о доходах и копию трудовой книжки, в которой должно быть указано наименование действующего работодателя.

Если заемщик получает заработную плату через банк ВТБ, ему не требуется подтверждать свой доход и место работы.

Военные заемщики должны приносить в банк копию военного контракта с выпиской о времени их службы. Они в банке ВТБ могут воспользоваться программой военной ипотеки.

Документы для предпринимателей

Когда потенциальный клиент работает не по найму, а на себя, для него устанавливаются особые требования по документации для получения ипотеки. Они также приносят в банк документы, удостоверяющие их личность, их доход и сведения, характеризующие приобретаемый объект недвижимости.

Кроме того, им потребуется принести:

- Выписку из ЕГРЮЛ или ЕГРИП – действует в течение 45 дней;

- Банковские выписки со счета, подтверждающие движение денежных средств за последние полгода;

- Уставные документы (устав, учетная политика, справка из налоговой об основных видах деятельности и т.д.);

- Копии лицензий при ведении особых видов деятельности;

- Бухгалтерская отчетность.

Банк прежде всего таким образом проверяет реальность такой фирмы, законность ее деятельности. Им также оценивается финансовое состояние компании и ее активы, которые в случае чего могут пойти в счет погашения ипотечного займа.

Предприниматели части берут ипотеки не под жилые объекты недвижимости, а под коммерческие помещения.

Ипотека по двум документам

В ВТБ банке существует специальная программа под названием «Победа над формальностями». Она позволяет заемщикам получить ипотечный заем всего по двум документам, без подтверждения уровня дохода.

Такая программа удобна для тех граждан, которые не могут предоставить в банк справку 2-НДФЛ или не имеют свободного времени для этого.

Стоит учитывать, что при оформлении ипотеки по упрощенной программе, банк потребует у заемщика большую сумму первоначального взноса. Кредитное учреждение должно быть уверено в том, что клиент даже без документального подтверждения имеет хорошее финансовое положение.

Первым документом для одобрения ипотечной заявки в ВТБ является паспорт заемщика. Кроме него можно предоставить один из следующих документов:

- СНИЛС;

- ИНН для тех, кто не может иметь СНИЛС в соответствии с действующими нормами законодательства.

По программе «Победа над формальностями» заемщиком не может быть использован материнский капитал.

Купить можно как первичное, так и вторичное жилье. В первом случае клиенту потребуется внести минимум 30% от его стоимости, во втором – 40%.

Ипотека с использованием материнского капитала в ВТБ

Когда заемщик привлекает к ипотечной сделке полученный от государства материнский капитал, ему требуется предоставлять расширенный пакет документов.

Кроме стандартного набора сведений, заемщик предъявляет:

- Сертификат на материнский капитал;

- Справка из Пенсионного фонда об остатке средств материнского капитала.

Без привлечения Пенсионного фонда и получения от него одобрения сделки, оформление ипотеки в 2022 году будет невозможным. Незаконное использование средств материнского капитала влечет уголовную ответственность.

Справку из ПФР заемщик может предоставить в банк в течение 60 календарных дней с момента принятия положительного решения банком по ипотечной заявке.

Справка из ПФР после выдачи ее клиенту действительна для предъявления в банк в течение 30 дней.

Если гражданин участвует в льготной программе кредитования для многодетных семей, ему нужно дополнительно предоставлять все свидетельства о рождении детей, свидетельство о браке и составе семьи, проживающей на одной территории.

Получить ипотеку в банке ВТБ несложно, но для этого потребуется собрать необходимый пакет документов в качестве гарантии возврата долга и достоверности той информации, которая была предъявлена заемщиком на этапе оформления кредитной заявки.

При участии в особых ипотечных программах банка может потребоваться предоставление расширенного пакета документации, с чем следует заранее ознакомиться при получении консультации менеджера ВТБ.