Как погасить ипотеку материнским капиталом в Сбербанке: документы, калькулятор, порядок действий и отзывы

Материнский капитал можно рассматривать как способ заплатить первый взнос, снизить нагрузку по ипотеке. Молодым семьям это будет очень кстати. В этой статье подробно распишем все про погашение ипотеки материнским капиталом в Сбербанке: как использовать материнский семейный капитал (МСК), как выглядит список необходимых документов, куда обращаться и какие тонкости учитывать.

Особенности материнского капитала

МСК был введен в 2007 году для поддержки семей, имеющих двух и более детей. Судя по динамике выплат, государство ставит этому направлению высокий приоритет, так как с 2007 по 2015 год сумма материнского капитала без учета инфляции выросла на 80%. В 2022 году она составляет 453 тысячи рублей.

Этот вид социального пособия не может быть использован ни на какие цели, кроме:

- образования детей;

- улучшения условий жилья;

- накопительная пенсия матери;

- или нужды, связанные с инвалидностью ребенка.

Растрата выплаты на другие цели наказуема законом. Поэтому если вы планируете потратить МСК на покупку жилья (попадает под пункт «улучшение жилищных условий»), это намерение нужно подтвердить документально.

Когда можно использовать материнский капитал на гашение ипотеки

Закон гласит, что выплату за второго ребенка можно использовать не ранее, чем через три года после его рождения. Однако в этой же статье есть исключение: на ипотеку, кредит и займы материнский капитал можно потратить сразу же. Достаточно собрать все документы и дождаться рассмотрения заявки.

Что будет списано: проценты или основной долг

Материнский капитал перечисляется от пенсионного фонда напрямую в Сбербанк. Можете ли вы выбрать, каким именно образом использовать средства? Да. Вы сможете использовать маткапитал как для первоначального взноса, так и для основного долга или процентов. Достаточно указать это в целевом заявлении. Для этого проконсультируйтесь с сотрудником банка.

Важно! Если вы выбрали досрочное гашение ипотеки в Сбербанке с помощью материнского сертификата, следует знать, что при их поступлении будут списаны проценты и прочие задолженности на текущий день, а все остальное пойдет в гашение долга. При досрочном гашении будет уменьшен размер ежемесячного платежа, а не срок действия ипотеки.

Нюансы Сбербанка

Есть еще несколько моментов, которые нужно учитывать.

- Во-первых, МСК по закону нельзя тратить до достижения ребенком трехлетнего возраста, кроме некоторых исключений. Выплата ипотеки – как раз является одним из них.

- Во-вторых, по акционной программе, на первое время процентная ставка на ипотеку для семей с детьми составляет 6% (вместо обычных 9,5%). Если в семье родился второй ребенок, вы можете выплачивать по урезанной ставке первые три года. Если третий – первые пять лет.

- В-третьих, сумма материнского капитала не должна быть больше задолженности.

- И наконец, как показывает практика, проще использовать МСК для выплаты уже существующей ипотеки, чем брать новую.

Все это поможет вам в понимании процесса. Чем больше вы осведомлены, тем более выгодные условия сможете отстоять (ведь не исключено, что банк попытается продать вам невыгодный контракт, пользуясь вашей неграмотностью).

Калькулятор досрочного погашения ипотеки в Сбербанке материнским капиталом

| Дата | Тип | Сумма/ставка | |

| Срок | 0 мес. |

| Сумма | 0 руб. |

| Ставка | 0 % |

| Переплата | 0 руб. |

| Начало выплат | 0 |

| Конец выплат | 0 |

| Необходимый доход | 0 |

| № | Дата | Платеж | Основной долг | Проценты | Остаток долга | Досрочные погашения |

Вы можете воспользоваться ипотечным калькулятором и рассчитать нужную сумму. Например, если вы берете ипотеку на 1 000 000 рублей сроком на десять лет под 8% годовых при аннуитетных платежах (возьмем круглые суммы для простоты расчета). Тогда при использовании материнского капитала вам нужно будет располагать доходом от 20 тысяч в месяц.

Или другой пример. Увеличим размер ипотеки втрое, выберем дифференцированные платежи и поставим процентную ставку 10% на пятнадцать лет. Часть долга сразу гасим материнским капиталом. Итого: погашение ипотеки потребует около 70 тысяч ежемесячно.

Список документов на оформление

Список необходимых бумаг может отличаться в зависимости от ситуации. Можно разделить их на несколько блоков. Первый – документы матери:

- паспорт;

- сертификат;

- СНИЛС;

- идентификационный код;

- прописка или свидетельство о месте жительства;

- страховое свидетельство из пенсионного фонда.

Также понадобится перечень документов, подтверждающих факт ипотеки:

- кредитный договор;

- договор об ипотеке;

- в случае если вы уже начали выплачивать ипотеку – справка об остатке долга.

Далее – документы, подтверждающие связь матери с супругом, а также их намерения на приобретение или строительство дома/квартиры.

- свидетельство о браке;

- документы на детей, их свидетельства о рождении;

- паспорт и прописка супруга;

- письменное обязательство вложить полученные средства в недвижимость; (пишется от руки матерью, заверяется печатью у нотариуса).

В отдельных случаях могут понадобиться дополнительные документы.

Будет проще, если получатель будет ходить оформлять документы лично. Если такой возможности нет, потребуется нотариальная доверенность.

Для погашения долга или процентов по действующей ипотеке также понадобится разрешение на строительство, или договор дольщика, или документ об участии в строительном кооперативе – в случае если вы приобретаете жилье одним из вышеперечисленных способов.

Если жилье уже перешло в ваше пользование – выписка из государственного реестра недвижимости (ЕГРН). Если владелец жилья или строительная компания обязуются передать жилье в ваши руки только после полной оплаты – документ, подтверждающий это обязательство.

Если один из родителей не является гражданином России, могут возникнуть сомнения касательно подданства детей. В таком случае придется взять в паспортном столе справку о том, что дети действительно являются гражданами Российской Федерации.

В редких случаях материнский капитал не может быть оформлен на мать – в случае ее смерти, лишения родительских прав, а также если мать ребенка считается пропавшей без вести. Тогда выплата оформляется на отца. Если же и отец не имеет возможности получить выплату, материнский капитал может быть передан опекуну или распределен между детьми. Такие случаи следует рассматривать индивидуально.

На усыновленных детей нужно предоставить документ об усыновлении.

Пошаговая инструкция

Порядок погашения ипотеки материнским капиталом предполагает посещение нескольких инстанций.

- Первый – отделение Сбербанка, где вы оформляли займ (в идеале вы должны его оформить еще до получения маткапитала). Там вам нужно написать соответствующее заявление. Сотрудник банка поможет в этом.

- Далее предоставляете документы из первого блока и получаете выписку об оставшейся задолженности.

- Далее, с этой выпиской, паспортом, сертификатом и документами второго блока идете в пенсионный фонд и сдаете ксерокопии документов на рассмотрение. Если займ будет одобрен, фонд выдаст вам разрешение. Срок рассмотрения заявки – ровно месяц. Если заявку одобрят, у ПФР будет еще десять дней, чтобы перечислить средства.

В реальности могут потребоваться дополнительные документы, и процесс затянется. Нужно быть готовым к этому.

Как получить новый график платежей

Новый график будет предоставлен Сбербанком после получения средств от ПФР. Для этого вы можете напрямую обратиться в отделение, где вам предложат новые условия или досрочное погашение ипотечного кредита. Также данную информацию можно узнать в Сбербанк-онлайн.

Важно! Настоятельно рекомендуется воспользоваться помощью профессионального юриста, чтобы правильно оформить и подать документы. Он расскажет, как погасить ипотеку материнским капиталом в Сбербанке с минимальными рисками. Сумма материнского капитала слишком большая, чтобы ей рисковать.

В каких случаях ПФР может отказать

Есть несколько основных причин отказа в оплате:

- Нарушение процедуры подачи заявлений. В том числе нехватка документов, несоответствие с требованиями, неправильно заполненные формы и так далее. В таком случае вы просто можете собрать оставшиеся справки и повторить процедуру.

- Капитал на ипотеку не будет одобрен, если новое жилье окажется хуже старого, так как сертификат рассчитан именно на улучшение жилищных условий. Тут уже ничего сделать нельзя.

Отдельная причина отказа – «отказ из-за изменившихся обстоятельств». В таком случае вы можете обжаловать это решение через суд. Такие случаи стоит рассматривать отдельно.

Отзывы

Отзывы людей, которые уже попробовали использовать материнский капитал для погашения ипотеки в Сбербанке.

- Анонимный пользователь из Красноярска пишет, что Сбербанк без разрешения использовал выплату «в свою пользу», то есть на погашение основного долга, а не процентов. Женщина также пишет, что собирается идти с мужем в суд, и что «очень жалеет, то вообще обратилась в Сбербанк».

- Девушка по имени Кира написала на одном из сайтов, что 420 тысяч (такой была сумма выплаты на момент написания отзыва) – слишком мало для ипотеки, так как «средняя квартира стоит 6-8 миллионов».

- Пользователь с ником Danet пишет, что «именно по этой программе ее дочка оформляла недвижимость». По словам Danet, процесс затянулся надолго, но в итоге «закончился с пользой для дочери».

Выходит, есть как положительные, так и отрицательные отзывы. Исход зависит от того, как вы оформите процедуру.

Досрочное погашение ипотеки в Сбербанке материнским капиталом поможет только в том случае, если вы оформите процедуру правильно. Запаситесь терпением. Удачи!

Ждем ваших вопросов и будем благодарны за лайк и репост.

Материнский капитал в счет погашения ипотеки в Сбербанке

Многие люди интересуются, как погасить ипотеку материнским капиталом в Сбербанке? Семьи в России с появлением второго или последующих детей обретают возможность прибегнуть к способу господдержки — материнскому (семейному) капиталу (МСК). Одним из наиболее применяемых вариантов данной меры является вложение денежных средств в ипотечные займы для улучшения жилищных условий семьи. Из-за возрастающей популярности такого рода кредитования возникает заинтересованность, как погасить ипотеку материнским капиталом в Сбербанке.

Как погасить ипотеку с помощью маткапитала

Израсходовать МСК на оплату займа на недвижимое имущество возможно несколькими способами. После оформления и процедуры вручения сертификат дозволяется потратить на первичный взнос, а также для досрочного полного или частичного погашения жилищной ссуды в Сбербанке.

Процедура и порядок погашения ипотеки материнским капиталом требуют сбора многочисленных справок и документации. Перечень бумаг, предъявляемых в Пенсионный Фонд Российской Федерации (ПФРФ) для дальнейшей возможности потратить МСК, несколько разнится в зависимости от типа кредитуемого объекта и варианта погашения.

Если в момент возникновения права пользования данной мерой господдержки семья уже выплачивает жилищный кредит, потребуется заказать в Сбербанке справку об остатке задолженности и предоставить ее в ПФРФ, приложив всю обязательную документацию, заявить о желании перечислить деньги.

Если же средства МСК планируется потратить с целью внесения первого взноса, вместе с заявлением и бумагами для рассмотрения кредитной заявки и сертификатом на маткапитал следует предъявить справку из ПФРФ об остаточном балансе средств МСК. Сделать это потребуется в течение 90 дней после вынесения Сбербанком решения об одобрении кредита, а сам документ действителен 30 дней и в банк подается вместе с документацией на кредитуемое жилье.

При одобрении заявления ПФРФ деньги переводятся на счет в Сбербанке. Операция занимает не более 1 месяца и 10 суток с подачи заявки на востребование сертификата.

Непременным обязательством для оплаты ипотеки маткапиталом выступает условие расположения недвижимости на территории Российской Федерации. Кроме того, объект недвижимости должен принадлежать всей семье в порядке долевой собственности, либо потребуется составить расписку об обязательном внесении недвижимости в общее имущество и заверить его у нотариуса.

Когда можно погасить ипотеку материнским капиталом

Погашение ипотеки материнским капиталом в Сбербанке возможно одновременно с появлением второго или последующих детей, так как трата МСК на первый взнос, досрочный частичный или полный расчет по жилищному займу является исключительной ситуацией и не обязывает к достижению ребенком, с появлением которого возникает право востребования сертификата, трехлетнего возраста.

С учетом указанной выше информации использование материнского капитала для погашения ипотеки в Сбербанке — один из наиболее доступных вариантов для российских семей, воспитывающих 2 (и больше) детей.

Какие нужны документы для погашения материнским капиталом

Одновременно с заявкой о намерении распорядиться средствами маткапитала в ПФР предоставляется пакет документов. При любом способе использования сертификата для расчета с ипотечным кредитом в основной перечень входят:

- паспорт;

- документ о регистрации (пребывании или жительстве);

- паспорт супруги (супруга) обладателя сертификата, если он (она) выступает участником сделки;

- свидетельство о вступлении в брак;

- если заявление подается представителем — его паспорт, а также нотариальная доверенность на его полномочия;

- страховое свидетельство обязательного пенсионного страхования получателя МСК.

Помимо указанных выше документов для первого взноса понадобятся:

- копия договора приобретения недвижимости (участия в долевом строительстве или разрешения на строительство), оформленного на получателя сертификата;

- выписка из ЕГРН о правах лица на объект кредитования (если не предусмотрен переход прав только после внесения полной стоимости) в случае покупки жилого помещения;

- документ об оплате участия в долевом строительстве и об остатке задолженности;

- кредитный контракт;

- ипотечный договор;

- обязательство оформления приобретенного или построенного с применением средств МСК жилья в совместную собственность всей семьи, написанное и заверенное у нотариуса.

Для произведения досрочной выплаты с использованием сертификата дополнительно к основному перечню документов предоставляются:

- ипотечный договор;

- кредитный контракт;

- справка из ЕГРН о наличии прав владения собственностью всех членов семьи на объект кредитования;

- справка об объеме задолженности по выплате ипотечных процентов и о размере основного долга;

- копия договора участия в долевом строительстве или копия разрешения на строительство — при условии, что объект не введен в эксплуатацию;

- документ о зачислении средств займа безналичным способом на счет в Сбербанке, открытый получателем сертификата или его супругом (супругой);

- письменное обязательство законодательно оформить купленное или построенное с помощью средств МСК жилое помещение в совместную собственность семьи (супруги и дети), написанное и засвидетельствованное у нотариуса.

Досрочное погашение ипотеки в Сбербанке

Досрочное погашение ипотеки в Сбербанке осуществляется по заявлению, содержащему следующую информацию: ФИО плательщика, номер ипотечного договора, счет для списания денег, сумма и дата платежа. При этом комиссия за досрочное погашение отсутствует, как и ограничение на его объем.

Если же часть МСК уже потрачена на некие нужды, остаток возможно израсходовать исключительно на платеж по уже действующему займу. Важным замечанием будет упоминание о том, что материнский капитал для уплаты в счет погашения первичного взноса ипотеки в Сбербанке может использоваться лишь целиком при отсутствии списания средств на иные расходы.

Получение нового графика платежей или справки о выплате кредита

При условии одобрения ПФРФ заявки о желании воспользоваться средствами МСК и зачислении материнского капитала работники Сбербанка составляют новый график выплат, отражающий снижение месячного платежа, при этом продолжительность оплаты никоим образом не изменяется.

Получателей сертификата, которые готовы направить его на платеж по ипотеке, часто интересует вопрос, можно ли уменьшить срок ипотеки при использовании МСК. Стоит обратить внимание, что такая возможность появилась в Сбербанке совсем недавно и требует личного обращения в отделение банка, где нужно составить заявление, изъявив желание на частичное досрочное погашение, указав необходимость уменьшить срок займа и сохранить объем ежемесячного платежа.

В ситуации, когда происходит полная досрочная выплата ипотеки, плательщику надлежит получить бумагу о прекращении долговых обязательств перед Сбербанком. Для этого следует обратиться к сотрудникам банка для составления заявления, в котором указаны номер кредитного договора, дата полного погашения займа, число и личная подпись заявителя. Такая справка позволит обеспечить собственное спокойствие, так как документально подтверждает выполнение всех долговых обязательств перед банком.

Видео как оформить ипотеку с использованием Материнского капитала:

Как погасить ипотеку материнским капиталом

В последнее время приобрести жилье без каких-либо долгов становится все сложнее. С этой целью молодые семьи берут ипотечные кредиты, надеясь затем выплатить их с помощь государственной поддержки, а именно материнского капитала. О тонкостях и трудностях этой процедуры и пойдет речь.

Как погасить ипотеку с помощью материнского капитала

Сначала разберемся с тем, что включают в себя оба этих понятия.

Ипотекой называют кредит на покупку жилья, при котором это жилье находится в залоге. Обычно такие кредиты выдаются на длительный срок, они имеют более низкие процентные ставки, но более высокие требования: к стажу работы заемщика, заработной плате, первоначальному взносу и т.д. Также банк должен оценить квартиру, чтобы понять, насколько адекватна запрашиваемая сумма. Заемщик несомненно является полноправным владельцем недвижимости, он может жить в ней, прописывать кого угодно, делать ремонт, но не может продавать и обменивать без разрешения банка.

Материнский капитал (на данный момент он составляет чуть более 420 тысяч рублей) единожды выдается на имя матери после рождения второго (третьего и т.д.) ребенка, если он был рожден после 2007 года. Эти деньги можно использовать на улучшение жилищных условий ребенка. Именно для его защиты и поддержки создан этот капитал. Мать не может вложить указанную сумму в чужую квартиру, подарить, вложить в ремонт или разделить при разводе. Можно купить на эти деньги только ту квартиру, в которой официально выделена доля ребенку и всем остальным членам семьи.

Теперь касательно того, как взять ипотеку и погасить материнским капиталом. Не все банки любят работать с маткапиталом. Потому что эти деньги для них мифические, несуществующий в данный момент. Это лишь вид государственной поддержки. Но это касается не всех банков. Многие из них всегда готовы помочь и рады пойти навстречу.

Часто женщины интересуются, можно ли материнским капиталом погасить ипотеку мужа, на кого должен быть оформлен кредитный договор? На кого угодно, если этот кто угодно член семьи. Муж, жена или оба – не имеет значения. Однако важно, чтобы собственниками квартиры являлись все члены семьи. Если вы оформляете кредит на одного члена семьи, он должен подписать документ, в котором обязуется выделить доли остальным в течение определенного времени после покупки жилья.

Когда можно погасить ипотеку материнским капиталом

Итак, это тот случай, когда кредит взят до рождения второго (или третьего, четвертого, любого) ребенка, благодаря которому вы получили сертификат. Ранее существовал запрет, согласно которому были установлены сроки взятия кредита (после 2010 года). Сейчас никаких ограничений нет. Когда бы вы ни стали заемщиком, маткапитал можно использовать для погашения кредита. При этом банк не имеет права вам отказать.

Многие считают, что использовать деньги можно только по прошествии положенных 3 лет. Это действительно так, но в случае досрочного погашения это не имеет значения. Неважно, сколько лет ребенку, как только вы получили сертификат на руки, вы можете его использовать в этих целях. Рассмотрит алгоритм ваших действий.

- После того, как сертификат официально получен, вы в вашем банке собираете документы, которые будут указаны ниже, и идете с ними и со всеми копиями в Пенсионный Фонд (сейчас туда можно записаться заранее по телефону, чтобы не стоять в очереди с маленьким ребенком).

- Там подаете заявление о распоряжении капиталом. Примерно месяц фонд будет рассматривать ваше заявление, проверять документы, а затем даст ответ. Если он положительный, вся сумма поступит на счет банка в течение 2 месяцев после утверждения решения.

- Потом вы идете по месту получения кредита и там подаете заявление, что долг погашен, получаете документы о перерасчете.

- То же самое нужно делать, если вас интересует, как погасить часть ипотеки материнским капиталом. Оставшуюся сумму вам перерассчитают и выдадут бумаги.

- Помните, что можно «закрыть» можно только тело кредита (основной долг) или же проценты, которые поверх него начислены. Никакие штрафы и пени этими деньгами не оплатить.

Как погасить ипотеку материнским капиталом в Сбербанке: документы

Список необходимых документов во всех банках примерно одинаковый. Чаще все же люди предпочитают обращаться в Сбербанк, поэтому поговорим о том, какие документы потребует он.

Все бумаги тщательно проверяются. При любой ошибке все будет возвращаться назад, вам придется снова идти в Пенсионный Фонд. Поэтому все проверяйте заранее: все имена, даты, печати. Сотрудники Пенсионного Фонда и Сбербанка вам обязательно помогут, но сами тоже будьте внимательны: не путайте фамилии, подписи до замужества и после и т.д.

Берите все оригиналы с 2-3 копиями сразу, чтобы потом не пришлось бегать и что-то копировать.

- Паспорта мужа и жены, свидетельства о рождении всех детей. Делайте копии основной страницы паспорта и прописки обязательно.

- Сертификат на капитал. Оригинал и копия обязательно. Иногда могут попросить справку о состоянии счета на данный момент, чтобы убедиться, что вы никакие средства не потратили. Но это запрашивается в самом же Пенсионном Фонде. Поэтому в случае необходимости никуда ходить не нужно.

- СНИЛС. Берите все на всех членов семьи с копиями.

- Возьмите все договоры, которые вам выдал банк при получении кредита. Даже если вам кажется, что эта бумага не нужная, берите. Хорошо, если все эти бумаги вы держали вместе. Все, что есть, копируйте.

- До того, как пойти в Пенсионный фонд, возьмите справку у того лица, что выдал вам кредит (его фамилия имя отчество указаны в договоре). Идите к нему и просите справку, в которой должно быть прописано, сколько составляет ваш долг на данный момент, с печатями и подписями.

- Там же берете выписку с лицевого счета. Ее копировать обычно не требуют, а забирают оригинал.

- Если квартира оформлена на одного члена семьи, он приносит обязательство, в котором обещает выделить всем доли в течение определенного промежутка времени. Это нужно будет сделать обязательно в юстиции по месту прописки.

- Берете с собой свидетельство о праве собственности на квартиру. Если собственников несколько, возьмите все с копиями.

Это все документы, которые могут вам понадобиться.

Маткапитал как первоначальный взнос

Что нужно, чтобы погасить ипотеку материнским капиталом, вы уже знаете. Теперь поговорим о том, что делать, если заемщиком вы стали уже после рождения ребенка или только хотите им стать. В этом случае, чтобы использовать деньги, придется ждать 3 года после получения сертификата.

Не все банки готовы таким образом выдавать кредиты из-за определенных рисков. И тут они уже имеют право отказать. Однако многие принимают маткапитал в качестве первого взноса: Юникредит, Сбербанк, недавно к ним присоединился в этом плане и ВТБ 24.

Если ответ на вопрос, можно ли погасить совместную ипотеку материнским капиталом, очевиден, то с первоначальным взносом все будет несколько сложнее Придется собрать чуть больше документов и немного чаще походить по всяким инстанциям. Итак, сертификат на капитал уже у вас, следующий шаг – узнать, какую сумму вам согласен выдать банк. Вы подаете следующие документы:

- Анкету с данными заемщика

- Паспорт с регистрацией

- СНИЛС или водительские права

- Справку о доходах с места работы

- Копию трудовой книжки

- Сертификат на маткапитал и справку о его состоянии

- Свидетельство о браке и паспорт мужа, если кредит на него или на обоих

Более точный список документов вы можете получить в отделении выбранного банка, где сотрудники вам подробно все объяснят.

Если ваша анкета подозрений не вызвала и заявка одобрена, смело выбирайте жилье стоимостью, не превышающую указанную сумму. Квартиру нужно будет оценить, чтобы узнать ее реальную стоимость. После всех этих процедур банк выдаст вам письмо, в котором будет указано, что кредит на такую-то сумму одобрен. С ним и со всеми документами, которые уже указывались выше, идете в Пенсионный Фонд подавать заявление о распоряжении государственными деньгами. Если и там все в порядке и вам разрешили использовать средства, а также выдали справку о точной сумме капитала, снова возвращаетесь к тому, кто оформлял вам кредит, с этими бумагами и предъявляете все, что у вас есть на желаемую квартиру: договор купли-продажи, пусть даже предварительный и т.д. В банке вам нужно будет подписать договор на получение кредита. Затем снова идете в ПФ уже с договором и обязательством выделить доли всем членам семьи. И только после этого деньги поступят на счет.

Эта схема кажется сложной и непонятной, но пугаться не нужно. Вам будут помогать и пошагово объяснять, куда сейчас идти и с какими бумагами. Помните, что до оформления договора вам предстоит обдумать все: сколько лет вы будете платить ипотеку, какие ежемесячные платежи нужно вносить, потребуются ли еще деньги на ремонт и т.д. Сотрудники банка обязаны вас обо всем проинформировать.

Можно ли сразу погасить ипотеку материнским капиталом: трудности

Трудности возникают редко, поскольку банки обычно курируют такие сделки и следят за соблюдением всем правил в том, что касается документов. Однако вероятность, что вам откажут в использовании капитала, все же. Банк может и согласиться, но случается, что документы не проходят проверку в ПФ. При этом не имеет значения, на какую сумму вы берете кредит. Нет никаких ограничений касательно того, какую ипотеку можно погасить материнским капиталом. Любую – на готовое жилье, на новостройку, на строительство своего дома. Отказать вам могут по следующим причинам.

- Неправильно собраны или оформлены документы. Вы что-то упустили, а работник фонда не заметил. Документы придут обратно. Вам позвонят, попросят что-то донести или переделать. Это не страшно, просто займет чуть больше времени.

- Права на дополнительные меры государственной поддержки прекращены. Это означает, что маткапитал вы уже потратили. Обычно вас об этом предупреждают заказным письмом.

- Сумма превышена. Если вы запросили сумму больше, чем вам положено, документы вернутся обратно.

- Ограничение в родительских правах в отношении ребенка, на которого выделены деньги. Это мера, которая обычно заканчивается лишением родительских прав. Вместе с правом на воспитание родители теряют все льготы и маткапитал.

- Если ребенка забрали по каким-то причинам и в органах опеки есть соответствующие бумаги, при проверке это обязательно выяснится.

- Если у мамы или ребенка нет российского гражданства. Но в этом случае и само получение сертификата будет затруднено.

- В случае усыновления второго или третьего и т.д. ребенка мать имеет право получить маткапитал. Но если она его получила, а процесс усыновления был остановлен или отменен, распоряжаться деньгами она не сможет.

Можно ли погасить военную ипотеку материнским капиталом

Военная ипотека – это тот же кредит, но на более выгодных условиях, предназначенных для поддержки военнослужащих. Существует специальная накопительная система, согласно которой можно выплатить кредит только лишь средствами государства, но для этого нужно оставаться на службе все то время, что идут выплаты.

При этом сначала нужно подать документы и стать участником этой программы. По истечении 3 лет, когда на счету накопится достаточно средств, будет возможна покупка жилья. Рассчитывается недвижимость таким образом, что на каждого члена семьи выделятся по 18 кв м. Если военнослужащий желает квартиру большей площади, ему придется вложить свои средства.

Увольняться из армии заемщик не может, если нет уважительных причин: предельный возраст несения службы, состояние здоровья, важные семейные обстоятельства.

Материнский капитал используется так же, как и при обычном кредите. То есть ответ на вопрос, можно ли материнским капиталом погасить часть ипотеки, определенно положительный. Казалось бы, зачем гасить, если платит государство? А затем, чтобы быстрее получить квартиру в полную собственность, снять обременение и жить спокойно.

Для женщины погашение такого кредита капиталом имеет особой значение. Первоначально ипотека и жилье оформляются только на имя заемщика, который несет службу. Если же она хочет использовать сертификат, ее и детей обязаны сделать собственниками. Но это возможно только в случае официальной регистрации брака.

Для первого взноса также нужно ждать 3 года, для погашения ждать не нужно. Документы и алгоритм действий те же самые, что и по обычной ипотеке.

Как потратить материнский капитал на ипотеку?

У нас с мужем родился второй ребенок. Еще до его рождения взяли двушку в ипотеку, но сейчас из-за моего декрета платить стало тяжело: тратим больше, а получаю я совсем немного.

Слышала, что можно получить материнский капитал и погасить им ипотеку, но не знаю, как можно это сделать, какие документы собирать, куда их нести. Расскажите, пожалуйста.

И еще: моя подруга хочет взять квартиру в ипотеку, но на первоначальный взнос у нее денег нет. Она может попросить, чтобы ее материнский капитал перечислили банку на первоначальный взнос?

Ирина, поздравляем вашу семью с рождением ребенка! Материнским капиталом действительно можно погасить ипотеку или использовать его, чтобы внести первоначальный взнос. Вот как это работает.

Как погасить ипотечный кредит материнским капиталом

Материнский, или семейный, капитал — это деньги от государства для семей, которые родили или усыновили второго ребенка с 2007 по 2022 год включительно. Если семья не воспользовалась правом на маткапитал за второго ребенка, его можно получить и за другого: третьего, четвертого, десятого. Но деньги все равно выплатят только раз. Размер маткапитала — 453 026 рублей, до 2022 года индексировать его не собираются.

Маткапитал выплачивают не наличными, а сертификатом. Его выдают в пенсионном фонде сразу после рождения или усыновления ребенка. Тратить сертификат разрешают после того, как ребенку исполнится три года, но есть исключения, когда ждать необязательно. Одно из них — это погашение основного долга или первоначального взноса по ипотеке.

Чтобы все получилось, надо доказать банку и пенсионному фонду, что вы потратите маткапитал именно на ипотеку и никого по пути не обманете. Там все не очень сложно, но чтобы не запутаться, давайте разберем детально по шагам.

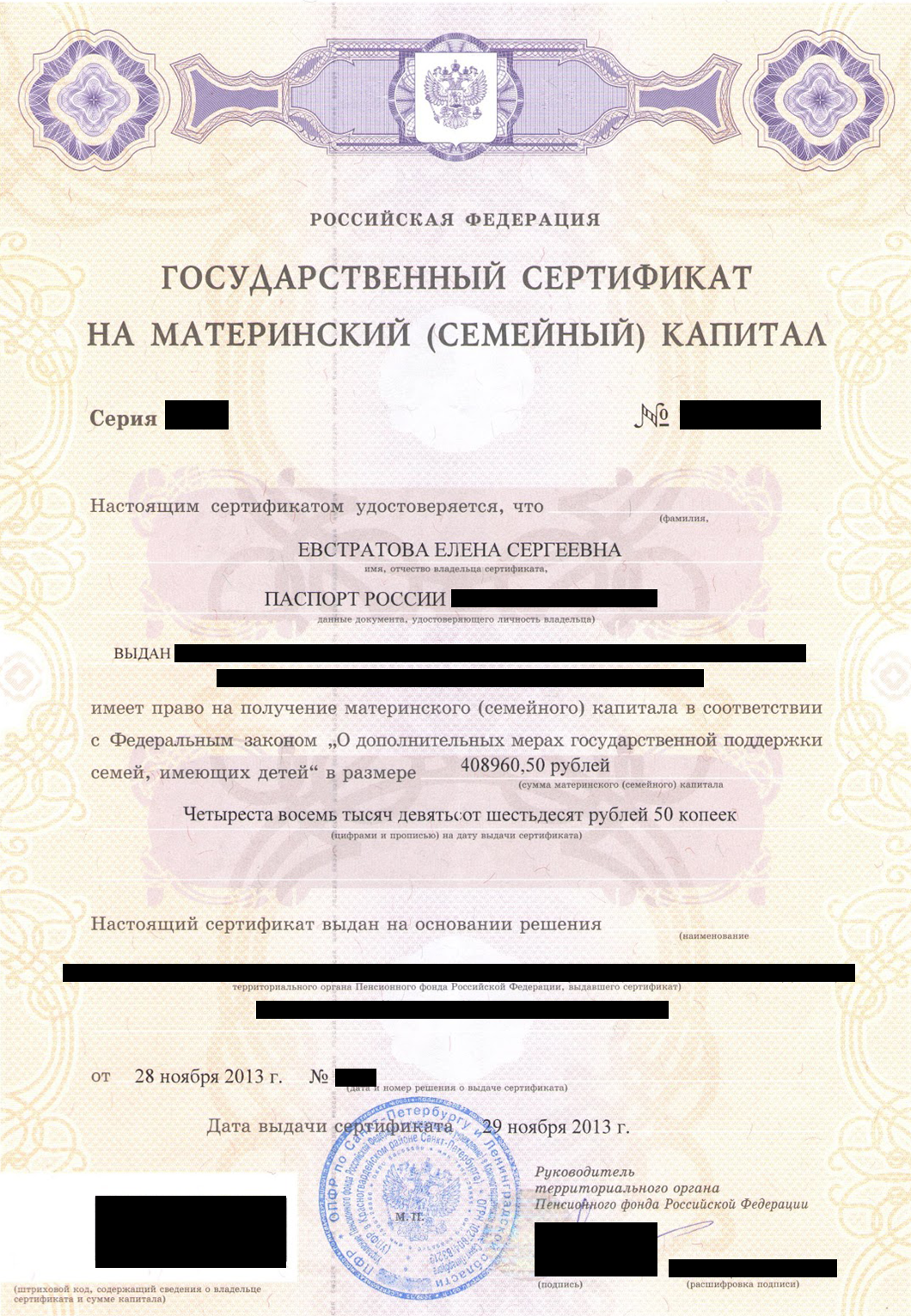

Т—Ж Лена Евстратова поделилась документами, которые помогли ей погасить часть ипотеки маткапиталом. Главный документ — сертификат на маткапитал” w > Автор Т—Ж Лена Евстратова поделилась документами, которые помогли ей погасить часть ипотеки маткапиталом. Главный документ — сертификат на маткапитал

Т—Ж Лена Евстратова поделилась документами, которые помогли ей погасить часть ипотеки маткапиталом. Главный документ — сертификат на маткапитал” w > Автор Т—Ж Лена Евстратова поделилась документами, которые помогли ей погасить часть ипотеки маткапиталом. Главный документ — сертификат на маткапитал

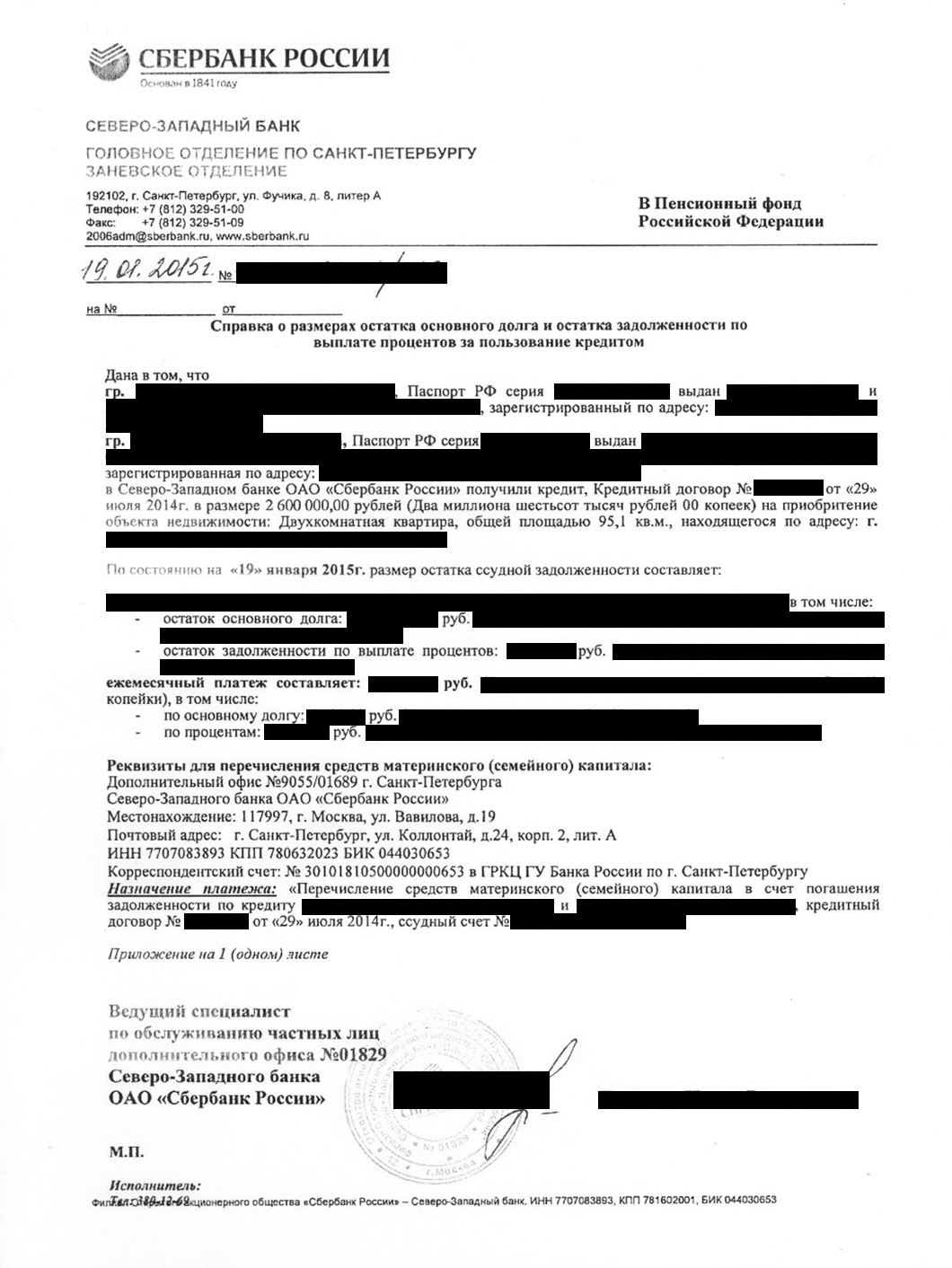

Справка докажет пенсионному фонду, что у вас есть ипотека. В ней указывают размер долга и невыплаченных процентов, номер кредитного договора, имена заемщиков и реквизиты для перечисления маткапитала. Проследите, чтобы справку выдали именно для пенсионного фонда — для них в банках есть специальные шаблоны.

Справку для ПФР делают несколько дней, поэтому заказывать ее стоит заранее.

В Сбербанке справку для ПФР Лене сделали за два дня

В Сбербанке справку для ПФР Лене сделали за два дня

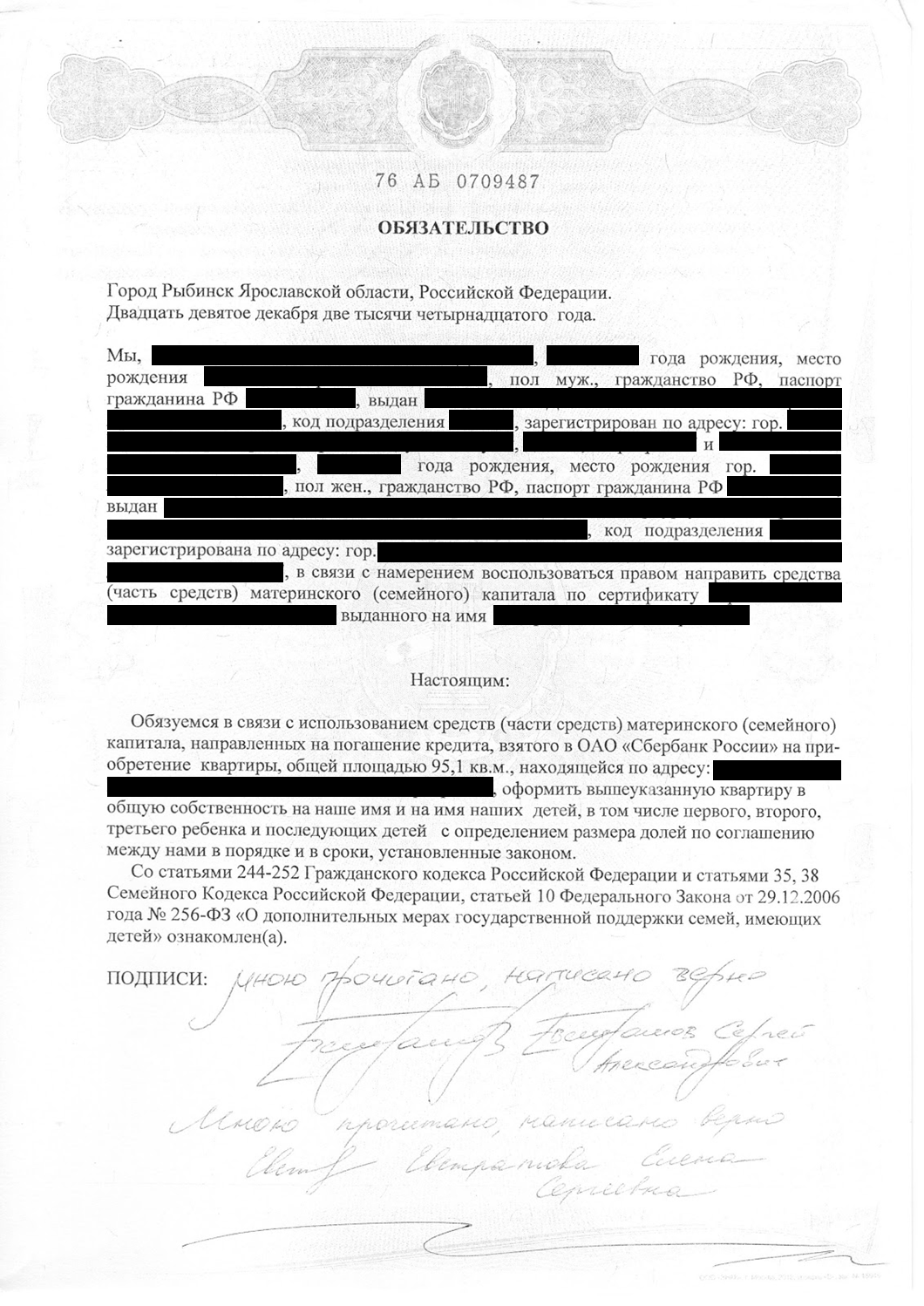

Чтобы потратить маткапитал на покупку жилья, оно должно быть в общей долевой собственности всех членов семьи. Но ипотеку оформляют на кого-то одного и распределить доли можно только после ее погашения. ПФР нужна гарантия, что заемщик это сделает. Нотариальное обязательство — и есть такая гарантия. Переоформить жилье в общую собственность нужно будет в течение 6 месяцев после снятия обременения по ипотеке.

Оформить обязательство стоит 2—3 тысячи рублей, обычно это занимает один-два дня. Нотариусу нужно принести следующие документы:

- Паспорта или свидетельства о рождении всех членов семьи.

- Свидетельство о браке.

- Сертификат на материнский капитал.

- Кредитный договор.

- Договор купли-продажи.

- Выписку из Росреестра о регистрации права собственности на квартиру.

Когда будете получать обязательство, попросите сразу сделать и заверить пару копий. Подлинник заберет пенсионный фонд, а документ вам еще понадобится — как минимум, когда будете распределять доли. Без копии его придется восстанавливать у нотариуса, а это будет стоить еще несколько тысяч рублей.

Нотариус подтверждает ваше обязательство переоформить квартиру в общую собственность

Нотариус подтверждает ваше обязательство переоформить квартиру в общую собственность

Чтобы перевести деньги на ипотечный счет, пенсионному фонду нужно ваше заявление. Подать его можно в отделении ПФР или МФЦ , через портал госуслуг или личный кабинет на сайте ПФР . Если за вас заявление подает представитель, оформите на него доверенность и заверьте ее у нотариуса.

Заявление и приложение к нему можно заполнить в отделении пенсионного фонда, а можно скачать бланки с сайта ПФР и заполнить заранее. В назначении платежа напишите: «В качестве погашения долга по ипотечному кредиту на основании Приложения № 2».

К заявлению приложите пакет документов на погашение кредита средствами маткапитала.

Бланк заявления на распоряжение средствамиRTF, 124 КБ

Бланк сведений к заявлениюDOC, 37 КБ

Документы на погашение кредита средствами маткапитала

Вот список обязательных документов, которые вам понадобятся:

- Сертификат на материнский капитал или его дубликат.

- Паспорт заемщика.

- СНИЛС заемщика.

- Свидетельство о браке.

- Копия кредитного договора.

- Справка из банка о выдаче кредита.

- Копия договора купли-продажи недвижимости.

- Выписка из ЕГРН , которая подтверждает право заемщика на жилье.

- Копия зарегистрированного договора участия в долевом строительстве или копия разрешения на строительство своего дома, если его еще не ввели в эксплуатацию.

- Нотариальное обязательство переоформить жилье в общую собственность мамы, папы и детей.

- Документ, который подтверждает, что банк оплатил покупку жилья, к примеру выписка по счету продавца.

ПФР рассмотрит заявление в течение месяца. После этого у него будет пять дней, чтобы сообщить вам о своем решении: одобрить оплату ипотеки маткапиталом или отказать.

Способ, которым вы получите извещение, зависит от того, каким образом вы подавали документы. Если в отделении ПФР — его пришлют по почте. Если в МФЦ — ответ придет туда. А если через сайт ПФР — ищите его в личном кабинете.

Если пенсионный фонд даст добро, то перечислит деньги на счет в течение 10 рабочих дней. Банк увидит назначение платежа и зачтет его в счет ипотеки.

Если пенсионный фонд откажет в перечислении средств, решение можно обжаловать. Подавать жалобу надо тоже в ПФР — ее рассмотрит руководитель отделения или специальный отдел. Если проблема в оформлении документов, ответ придет через пять дней. Если что-то не так с маткапиталом — через 15.

Если маткапитала хватает только на часть кредита, согласуйте с банком новый график платежей. Маткапитал может сократить срок выплаты кредита, а может уменьшить размер ежемесячных платежей. Это зависит от того, что написано в кредитном договоре. Если есть выбор, лучше заранее написать заявление в банк, иначе банк сам выберет вариант погашения.

Если в договоре написано, скажем, что дополнительные суммы зачисляются в счет сокращения срока платежей, то заявление писать не нужно: банк все равно поступит по договору.

Если маткапитал закрывает весь кредит, возьмите в банке справку, что вы больше ничего ему не должны и у него нет к вам претензий.

Материнский капитал на первоначальный взнос

Маткапиталом можно оплатить и первоначальный взнос за ипотеку — частично или полностью. Но все-таки надежнее часть денег заплатить из своего кармана. Банки не слишком охотно кредитуют заемщиков, у которых нет своих доходов.

Чтобы оплатить первоначальный взнос маткапиталом, об этом нужно написать в заявке на ипотеку. Кроме того, понадобится справка из ПФР , что маткапитал уже не потратили на что-то другое. Справку делают три рабочих дня. Чтобы ее получить, нужно принести в отделение фонда паспорт, СНИЛС , свидетельство о рождении ребенка и сертификат на маткапитал. Справку приложите к заявке вместе с остальными документами на получение ипотеки.

После получения кредита и покупки квартиры нужно сделать так, чтобы фонд перевел средства маткапитала в банк. Здесь все работает так же, как при погашении ипотеки: берете справку из банка, оформляете нотариальное обязательство, пишете заявление в ПФР и ждете. После того как фонд переведет деньги, стоит уточнить у банка, нужно ли писать заявление или он автоматически спишет деньги в счет кредита.

Если делать первый взнос маткапиталом, а не своими деньгами, ипотека выходит немного дороже. Так получается потому, что средства маткапитала поступают в банк не сразу. Сбор документов и рассмотрение заявки фондом занимает один-два месяца. Все это время банк не учитывает маткапитал в счет кредита, и ежемесячные платежи получаются больше. После перевода денег сумму кредита пересчитывают, и платежи уменьшаются.

Кстати, если у вас или вашей подруги дети родились после 1 января 2018 года, у вас есть право на льготу. Вашей подруге государство обязано дать ипотеку под 6% годовых, а вам — рефинансировать полученную раньше. Это условия программы льготной ипотеки для семей с детьми.

Какие документы нужны для погашения ипотеки материнским капиталом в 2022 году?

В 2022 году семьи продолжают получать материнский капитал при рождении второго ребенка. И обладатели сертификата могут воспользоваться им для оплаты ипотечного кредита. Выясним, какие документы нужны для погашения ипотеки материнским капиталом, и куда для этого нужно обращаться.

Кому положен

На материнский капитал притязают семьи, у которых в период с начала 2007 года до конца 2022 года родился 2-ой, 3-ий или последующий ребенок. Сертификат выдается только на одного из них. Если у семьи уже было двое детей до начала 2007 года, а потом появился третий малыш, то она имеет право оформить его. Но при рождении 4-го маткапитал выдаваться не будет, так как право на его получение было использовано при рождении 3-го ребенка.

Право получить сертификат также имеют семьи, усыновившие 2-го, 3-го или последующего ребенка в указанный интервал времени.

Размер материнского капитала не меняется с 2015 года. Он равен 453 тыс. 26 р.

Условия

Основные направления, по которым можно привлекать материнский капитал:

- Улучшение условий проживания (ремонт уже существующего/покупка нового жилья);

- Обучение детей, включая оплату за проживание в общежитии;

- Вложение в накопительную часть пенсии матери;

- Возврат расходов за покупки товаров и оплату услуг, предназначенных для интеграции и социальной адаптации маломобильных детей.

Однако согласно законам РФ, использование финансов маткапитала незаконно до достижения ребенком, на которого он был получен, 3-летнего возраста. Исключение составляет использование денег для оформления/оплаты ипотеки. Но и тут должны быть выполнены следующие условия:

- Жилище должно приобретаться в пределах России.

- Иметь первоначальный взнос необязательно, так как материнский капитал может быть использован вместо него.

- Если ипотека была оформлена до получения маткапитала, то его финансами можно выплатить проценты или основную часть долга;

Полученные в распоряжение средства капитала можно тратить в любое время после получения сертификата, не дожидаясь 3-летия малыша, если расходы связаны с ипотекой.

Возможность погасить часть ипотеки материнским капиталом

Средствами материнского капитала можно выплатить часть уже взятой ипотеки. Порядок действий в этом случае должен быть следующим:

- Сбор финансов для оплаты начального вклада (объем средств должен соответствовать хотя бы минимальным требованиям банка).

- Сбор документов для оформления ипотеки и получение кредитных финансов.

- Регистрация сделки в Росреестре и оформление права собственности.

- Сбор документов для погашения части ипотеки финансами МК (материнского капитала).

- Отправка заявления и пакета бумаг в пенсионный фонд.

Если у вас уже есть оформленная ипотека, то для частичного ее погашения средствами МК начинайте с 4-го пункта из списка выше.

Не каждый банк допускает погашение части ипотеки деньгами МК. Разрешение на это дают:

Погашение части ипотеки возможно при оформлении жилищного кредита на «первичку», «вторичку», частный дом и даже землю под строительство.

На что направить мат капитал – на оплату процентов или основного долга

Средствами МК можно погасить как проценты по ипотеке, так и часть основного долга. Так как банк обычно предлагает аннуитетное погашение задолженности, более выгодным будет второй вариант. Объясняется это тем, что в первой половине ипотеки графиком платежей в большей степени предусматривается погашение начисленных процентов, а во второй – основного долга. Чем раньше вы вложите материнский капитал в оплату части основной задолженности, тем меньше вам придется платить за проценты. Ведь они начисляются на сумму оставшегося долга.

Ближе к концу действия ипотеки не столь важно, куда вы направите финансы – на выплату процентов или на погашение основной задолженности. Разница будет невелика, и вы ее не ощутите. Если денег МК хватает для ликвидации основного долга и выплаты процентов, то можно рассмотреть вариант досрочного погашения ипотеки.

Используем как первоначальный взнос

Молодые семьи часто не могут оформить ипотеку, потому что для ее получения нужно иметь первоначальный взнос. Банк обычно требует от 10% до 30% от суммы займа. Это очень много. В этом случае может выручить материнский капитал. Его использование в качестве начального вклада допускается теми же банками, что принимают погашение долга или процентов этими же финансами.

Возможные варианты привлечения МК для оплаты первоначального вклада для получения ипотеки:

- Использование только средств маткапитала, если сертификат выдан на сумму, равную или превышающую минимальный объем начального взноса.

- Использование собственных финансов и денег за сертификат, если средств МК не хватает для совершения минимально дозволенного взноса.

- Использование части МК, если ее размер не ниже требуемой для начального вклада суммы. В этом случае оставшиеся финансы можно использовать по другим направлениям.

Иногда денег, полученных за МК, хватает для оплаты стоимости целого жилья. Тогда при оформлении ипотеки первоначальный вклад может равняться 100% от суммы займа. Проценты будут начисляться только за время, пока средства не будут перечислены на счет банка.

Куда и зачем ходить

Порядок привлечения полученных в распоряжение средств МК относительно ипотеки зависит от того, оформлена она уже или еще нет. В первом случае вам доступно частичное (или полное, если хватает финансов) погашение долга. Для этого:

- Посетите банк, чтобы взять документ, в котором будет указан объем оставшейся задолженности.

- Сходите в ПФР и сообщите о желании погасить ипотеку.

- Соберите и передайте пакет документов.

- Дождитесь перечисления финансов, а до этого момента делайте платежи согласно графику.

Если же ипотеку вы еще не оформили, то материнский капитал может выступать в роли начального вклада. Тогда сначала выберите банк и соберите пакет документов на ипотечный кредит. Потом действуйте по инструкции выше.

Полный перечень документов для погашения ипотеки материнским капиталом

Для привлечения средств МК в целях ликвидации ипотечного долга, нужно собрать большой пакет бумаг. Расскажем, какие надо собрать документы для погашения ипотеки материнским капиталом в 2022 году.

До начала сбора документов посетите банк и спросите о возможности погашения долга деньгами сертификата.

Документы для пенсионного фонда

Список документов для подачи в пенсионный фонд:

- Заявление (составляется в ПФР по выданному примеру).

- Паспорт получателя сертификата.

- Если есть созаемщики, то и их паспорта тоже.

- Если нет постоянной регистрации – пакет документов из УФМС, заполненные по форме №3.

- Сертификат на материнский капитал (или его дубликат, который выдают при утере оригинальной бумаги).

- Свидетельство о бракосочетании.

- Договор на ипотеку.

- Справка из банка об имеющейся задолженности.

- Документ, свидетельствующий выдачу займа безналичным переводом на счет (его выдает банк).

- Нотариально подтвержденное обязательство, согласно которому после внесения финансов материнского капитала в счет погашения ипотеки в жилище каждому ребенку отводится собственная доля.

- Документ, доказывающий наличие права собственности на жилье.

При оформлении ипотеки до лета 2016 года доказать ПФ наличие права собственности можно копией регистрации этого права. Если после лета того года – то выпиской о его наличии, которая выдается Росреестром. Если здание в эксплуатацию еще не введено, то в пенсионный фонд нужно принести ДДУ или копию бумаги, разрешающей ведение строительных работ.

Документы для банка

После того как вы передали документы в пенсионный фонд, нужно дождаться от него решения. Если оно одобрительное, то в ПФР нужно взять справку, содержащую информацию об объеме средств материнского капитала. Теперь нужно отнести в банк следующий перечень документов:

- Справку из ПФР;

- Сертификат на МК;

- Паспорт.

Дополнительно нужно написать заявление на частичное или полное погашение ипотеки финансами МК. В этом вам помогут банковские сотрудники.

Пошаговая инструкция по вложению мат капитала в ипотеку

Этапы привлечения финансов материнского капитала в ипотеку:

- Посетите банк. Узнайте о возможности частичного или абсолютного досрочного погашения кредита средствами сертификата. Возьмите справку об остатке задолженности.

- Если банк одобряет ваше решение, идите в ПФ. Для этого подготовьте документы, которые были перечислены выше.

- Принесите в ПФР собранный пакет.

- Там же напишите заявление о том, что хотите оплатить ипотеку материнским капиталом.

- Получите расписку о том, что документы были приняты к рассмотрению.

- Ожидайте решения. Вы узнаете о нем примерно через 1 месяц.

- Если решение одобрительное, снова сходите в ПФР, чтобы получить справку о сумме средств на сертификате. Ее выдадут примерно через 3 дня после отправки запроса.

- Соберите пакет бумаг в банк и приложите заявление. В нем должно быть указано, в каких целях вы хотите использовать МК (первоначальный вклад/погашение процентов/главного долга/досрочная ликвидация задолженности).

- После передачи бумаг в банк ждите переведения денег. На это уйдет около 10 дней.

После перечисления денег банку вам выдадут новый график платежей. Если же ипотека была погашена досрочно, то запросите справку об отсутствии задолженности перед организацией.

Подача заявления на распоряжение в электронной форме

Можно не посещать лично пенсионный фонд, чтобы распорядиться финансами сертификата. Вы можете подать заявление через сайт государственных услуг – gosuslugi.ru. Дадим подробную инструкцию:

- Наберите в адресной строке ссылку, указанную выше, и перейдите по ней.

- Кликните по надписи «Услуги».

- В блоке «Семья и дети» выберите пункт «Распоряжение материнским капиталом».

- В блоке «Электронные услуги» выберите 3-ю строчку, которая предусматривает использование денег для улучшения условий проживания.

- Перед вами откроется форма, которую нужно заполнить, представив действительную информацию.

- Отправьте заявление.

- Ожидайте решения.

Для заполнения формы вам понадобится СНИЛС, паспорт, электронное заявление. После этого вам сообщат, когда нужно будет предоставить в пенсионный фонд оригиналы этих документов.

Сроки перечисления денег материнского капитала на погашение ипотеки

Пенсионный фонд рассматривает заявки на привлечение материнского капитала для погашения жилищного кредита в течение 1 месяца. В случае одобрительного решение ПФ дается 10 суток на перевод финансов на банковский счет. Общая продолжительность ожидания составляет примерно 40 дней. За это время заемщик обычно успевает произвести 2 платежа согласно установленному графику.

Почему могут отказать и что делать в таком случае

Иногда ПФ дает отрицательное решение по заявлению. Это бывает, если:

- В ПФР были предоставлены не все необходимые для принятия решения документы.

- Заявляющее лицо было лишено родительских прав в отношении ребенка, на которого был получен сертификат.

- Материнский капитал был вручен незаконно.

- Жилье, взятое в ипотеку, противоречит жилищным правам детей семьи.

Если отказ связан с отсутствием необходимого перечня документов, то их нужно добрать и отправить повторно. Если отказ связан с последними тремя формулировками, и это действительно так и есть, то воспользоваться деньгами сертификата не получится. Если же это не является правдой, то вы можете обратиться в суд и оспорить решение.

Возврат средств

Если условиями ипотечного договора предусмотрена возможность досрочного погашения задолженности, то погасить ее можно средствами маткапитала. При абсолютном и досрочном погашении ипотеки финансами МК заемщик имеет право вернуть деньги, оставшиеся после перерасчета.

Частичному возврату подлежит и страховая премия, размер которой будет пропорционален неиспользованному сроку договора. Ипотечник также имеет право на налоговый вычет по основному долгу и по процентам.

Вы можете вернуть неиспользованную часть материнского капитала, но не можете получить с потраченных из него денег налоговый вычет. Его можно потребовать только с той суммы финансов, которая была уплачена вами лично.

Нюансы

Ипотека, оформленная с привлечением денег МК, имеет следующие особенности:

- Семье все равно придется вкладывать собственные средства, так как финансов маткапитала часто недостаточно для абсолютного погашения задолженности.

- Сертификат нельзя привлекать для оплаты пеней, неустоек и штрафов по ипотеке.

- В случае развода во взятом в ипотеку жилье все равно выделяются доли для каждого из супругов, так как они являются созаемщиками.

Еще один важный нюанс – не все семьи, имеющие на руках МК, могут рассчитывать на получение ипотеки. Ее оформляют только тем гражданам, что имеют постоянный доход, объем которого достаточен для выплаты кредита в течение определенного промежутка времени. При отсутствии трудозанятости ипотеку не оформит ни один банк.