Ипотека в Россельхозбанке: пакет документов для оформления, заполнение анкеты и подача онлайн заявки

Россельхозбанк является крупным российским банком с большой долей государственного капитала.

Он предлагает широкую линейку ипотечных продуктов.

При этом есть возможность предоставления полного и сокращенного набора документов.

Какие документы нужны для ипотеки в Россельхозбанке, написано в данной статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Основной пакет документов для оформления ипотеки в Россельхозбанке

Какие нужны документы для оформления ипотеки в Россельхозбанке?

Какие нужны документы для оформления ипотеки в Россельхозбанке?

Независимо от программы кредитования, вам потребуется предоставить стандартный пакет документов для ипотеки Россельхозбанка.

К нему относится следующее:

- Паспорт с отметкой о прописке в регионе, где вы собираетесь оформить ипотеку.

- Второй документ, подтверждающий личность (загранпспорт, права, иной документ, где есть ваша фотография).

- Справка о доходах по форме банка или 2-НДФЛ и заверенная работодателем копия трудовой книжки.

- Свидетельство о браке и о рождении ребенка (при наличии).

- Документы от поручителей (если их доход берется в расчет при оформлении займа). К ним относятся паспорт, копия трудовой книжки, заверенная работодателем, второй документ, подтверждающий личность и справка о доходах по форме 2-НДФЛ или по форме банка.

- Заявление.

Исключение – ипотека по 2 документам Россельхозбанка, но обеспечение займа будет дороже.

Дополнительные требования

При приобретении квартиры потребуется дополнительно предоставить пакет документов для ипотеки Россельхозбанка:

При приобретении квартиры потребуется дополнительно предоставить пакет документов для ипотеки Россельхозбанка:

- Выписка из ЕГРП, подтверждающая право собственности.

- Отчет об оценке объекта недвижимости.

- Выписка из домовой книги.

- Согласие супруга на покупку жилья, заверенное нотариально (при условии, что супруг или супруга не являются участником сделки).

- Кадастровый и технический паспорт.

Если планируется покупать квартиру в строящемся доме или вы сами планируете строить индивидуальный дом, то нужно дополнительно банку предоставить следующее:

- Выписка из ЕГРП.

- Разрешение на строительство.

- Проект будущего дома и утвержденная смета.

- Договор долевого участия (если речь идет о квартире в строящемся доме).

- Договор подряда (при строительстве индивидуального дома).

Это лишь рекомендованный список. В каждом отдельном случае может потребоваться что-то еще.

Ипотека по двум документам

При оформлении ипотеки в Россельхозбанке по двум документам вы получаете повышенную процентную ставку, но вам не нужно будет собирать большой пакет документов.

При оформлении ипотеки в Россельхозбанке по двум документам вы получаете повышенную процентную ставку, но вам не нужно будет собирать большой пакет документов.

Потребуются только паспорт с отметкой о регистрации и второй документ, подтверждающий личность.

Также надо будет заполнить анкету-заявление и предоставить дополнительные документы на объект недвижимости, описанные выше.

Стоит отметить, что данная программа действует не во всех регионах. Возможность использования данной программы можно уточнить на официальном сайте или по телефону горячей линии.

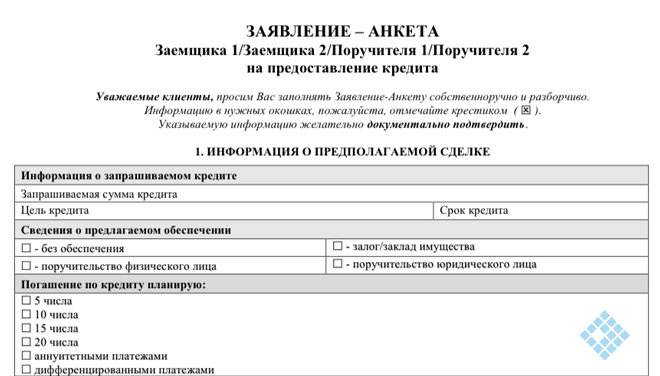

Заполнение анкеты на ипотеку Россельхозбанка

Анкету можно заполнить самостоятельно дома или делать это непосредственно перед кредитным инспектором.

В ней вам придется указать свои персональные данные и персональные данные созаемщика и поручителей. Возможно привлечь до трех поручителей.

Существует три вида анкет (для поручителей, созаемщика и заемщика).

Титульный заемщик должен указать тип кредитного продукта и необходимую сумму, размер первоначального взноса и цель кредитования.

Титульный заемщик должен указать тип кредитного продукта и необходимую сумму, размер первоначального взноса и цель кредитования.

К виду обеспечения относится поручительство и/или залог. Также можно указать отсутствие обеспечения.

После введения персональных данных и информации о требуемой кредитной программе вы должны указать контактную информацию.

Туда входят адрес работы и места проживания, рабочий, домашний и мобильный телефоны.

Последний пункт анкеты содержит блиц-опрос по поводу возможного отказа. Так, вы должны написать о наличии судимости, инвалидности и ограничении или лишении родительских прав. Эти факторы могут стать причиной отказа.

Что касается анкет поручителей и созаемщика, то им нужно будет написать аналогичную информацию за исключением наименования кредитного продукта, суммы и информации об объекте недвижимости.

Онлайн заявка и ее подача

Подать онлайн заявку на ипотеку в Россельхозбанке можно в режиме онлайн. Для этого нужно указать необходимую в анкете информацию. Пишите наиболее подробно. При обнаружении неких неточностей вам будет отказано в предоставлении займа.

При получении одобрения (рассматривается заявка 3-5 рабочих дней) вам потребуется прийти в ближайшее отделение банка для предоставления необходимого пакета документов.

При получении одобрения (рассматривается заявка 3-5 рабочих дней) вам потребуется прийти в ближайшее отделение банка для предоставления необходимого пакета документов.

В данной статье мы рассмотрели, какие документы нужны для получения ипотеки в Россельхозбанке.

Узнали, что в Россельхозбанке можно оформить ипотеку для строительства индивидуального дома, покупки квартиры или дома на первичном или вторичном рынке и приобрести квартиру в новостройке.

Вы можете подать заявку удаленно, чтобы сэкономить время. В этом случае специалисты заранее согласуют время вашего прихода в банк при получении одобрения на выдачу займа.

Процентная ставка в этом банке очень привлекательная. Единственный его недостаток – недостаточное число банкоматов и отделений для удобного внесения плановых платежей.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)

Полезные нюансы: как подать заявку на ипотеку в отделении «Россельхозбанка» и онлайн

Оформление жилищного кредита в Россельхозбанке начинается с подачи анкеты и документов. Несмотря на то, что это самый простой этап процедуры, он требует серьезного подхода.

Рассмотрим особенности и процесс подачи заявки в Россельхозбанк, а именно: список необходимых документов для получения денежных средств, в том числе образец бланка анкеты-заявления на кредит, как оформить и как подать заявление на ипотеку.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

Варианты подачи анкеты

Банк предлагает два способа подачи заявки на ипотеку:

- В отделении.

- Онлайн-заявка на официальном сайте.

Если по кредитному продукту есть вопросы, то лучше обращаться в отделение напрямую – сотрудник банка сможет проконсультировать по условиям и тарифам, помочь подобрать подходящую программу.

Какие документы нужно приложить?

анкета-заявление;

анкета-заявление;- паспорт;

- документы о семейном положении: свидетельство о свадьбе, свидетельство о рождении детей (если они несовершеннолетние), брачный контракт (если есть);

- военный билет (для мужчин до 27 лет);

- документы о трудовой занятости и размере доходов: трудовая книжка или трудовой договор, справка 2НДФЛ или справка по форме банка;

- свидетельство об участии в НИС (для программы «Ипотека для военных»).

анкета-заявление;

анкета-заявление;Для тех, кто не может подтвердить размер доходов, действует упрощенная схема подачи заявки по двум документам. Заемщику нужно предоставить паспорт и любой второй документ, удостоверяющий личность, примером могут быть:

- водительские права;

- удостоверение работника органа власти;

- загранпаспорт.

Как оформить заявление в отделении банка?

Анкета-заявление на бумажном носителе заполняется черными или синими чернилами, разборчивым почерком, печатными буквами. Допускается заполнение на компьютере. Какие пункты содержит анкета, и что нужно указать:

- Дата обращения, филиал отделения (номер и адрес).

- Информация о кредитном продукте. Нужно указать тип кредитного продукта (ипотека), сумму и валюту кредита, цель получения средств (покупка готового жилья, новостройки, строительство дома и пр.), размер первого взноса, наличие или отсутствие обеспечения. Здесь же нужно выбрать схему погашения кредита: аннуитетными или дифференцированными платежами.

- Сведения о приобретаемой недвижимости. Нужно указать предполагаемую цену объекта, адрес его нахождения, площадь, технические характеристики здания.

- Информация о получении субсидии.

Потребуется указать реквизиты свидетельств и сертификатом и сумму финансовой помощи.

Дополнительно заемщик должен предоставить информацию о прохождении процедуры банкротства и наличии неисполненных судебных решений. Также требуется указать отношение к воинской службе, количество поездок за границу за последние полгода, а также источник получения средств на первый взнос.

Анкету можно заполнить в отделении в присутствии сотрудника банка, или дома. Плюсом заполнения заявки в банке является то, что сотрудник предоставит пример заполнения анкеты. На заполненном заявлении должна быть подпись заемщика, а также отметки о согласии на обработку персональных данных.

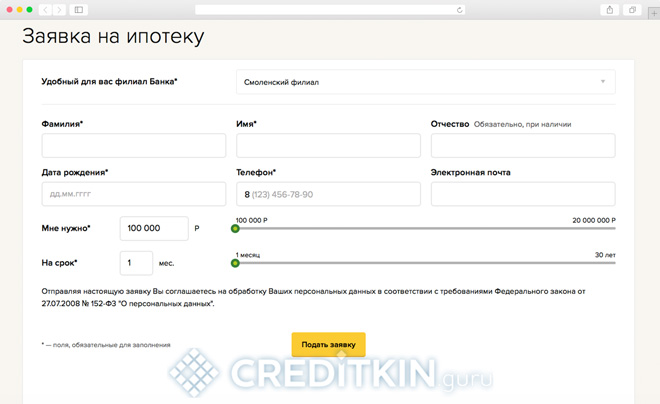

Как подать онлайн?

Чтобы подать заявку онлайн, нужно перейти на сайт Россельхозбанка, выбрать и интересующую программу и нажать на кнопку «Оформить онлайн». Что требуется указать:

- Регион получения кредита. Нужно выбрать из списка свой вариант.

- ФИО.

- Дату рождения.

- Номер телефона.

- Адрес электронной почты.

- Размер кредита и срок погашения.

Регион получения кредита. Нужно выбрать из списка свой вариант.

Регион получения кредита. Нужно выбрать из списка свой вариант.После заполнения всех полей нужно кликнуть на кнопку «Подать заявку». Заполнить анкету можно только на официальном сайте Россельхозбанка. Через посреднические онлайн-ресурсы подача заявки невозможна.

Сколько рассматривается обращение?

Срок рассмотрения и одобрения заявки зависит от способа обращения в банк. Если заемщик подавал анкету лично в офисе, то уже в течение 5 рабочих дней может получить решение. При онлайн-заявке срок рассмотрения тоже составляет 5 дней. Но при выборе этого способа подачи анкеты банку дополнительно потребуется время на проверку документов, которые заемщик должен предоставить после предварительного одобрения.

Срок одобрения может увеличиться по усмотрению банка. На время проверки заявителя влияет:

- Выбранная программа.

Если клиент оформляет льготную ипотеку, то банку требуется больше времени на проверку данных о получении государственной поддержки.

Наличие документов.

Чем меньше документов предоставляет клиент, тем больше времени займет проверка данных. По программе «Ипотека по двум документам» срок рассмотрения может затянуться до 10 дней. Процесс проверки также может быть увеличен, если заемщик подтверждает доход справкой по форме банка или предоставляет дополнительные документы, свидетельствующие о доходе.

Наличие созаемщиков и поручителей.

В этом случае службе безопасности банка придется проверять не только получателя ипотеки, но дополнительных участников сделки.

Как узнать, одобрена ли анкета?

Итак, с тем, сколько дней банк рассматривает анкету, разобрались. Но, как узнать, получено ли одобрение?

О решении выдачи ипотечного кредита банк оповещает по телефону или смс-сообщением. При подаче заявки на сайте с клиентом связывается оператор банка для оглашения решения и уточнения данных.

Получить информацию о статусе рассмотрения заявки можно по телефону горячей линии, с помощью формы обратной связи или через онлайн-чат на сайте Россельхозбанка.

Причины для отказа

По каким причинам банк может отклонить запрос на получение жилищного кредита:

- Уровень дохода не соответствует запрашиваемой сумме. Банк откажет, если ежемесячный платеж будет составлять более 40-50% от зарплаты клиента. Чтобы исключить отказ по этой причине, нужно заранее рассчитать сумму, срок и платеж на сайте банка, используя кредитный калькулятор.

- Плохая кредитная история. Заемщик, допускавший просрочки по займам, в глазах банка выглядит неблагонадежным клиентом.

- Нет кредитной истории. Если заемщик ни разу не брал кредитов, то банку будет сложно оценить его надежность.

- Наличие долговых обязательств: непогашенные действующие кредиты, долги по коммунальным услугам и алиментам.

- Ложные данные в анкете. Отказ последует как при намеренном предоставлении неточных сведений, так и при случайных опечатках.

- Другие причины: судимость, прохождение процедуры банкротства, отсутствие активов.

Уровень дохода не соответствует запрашиваемой сумме. Банк откажет, если ежемесячный платеж будет составлять более 40-50% от зарплаты клиента. Чтобы исключить отказ по этой причине, нужно заранее рассчитать сумму, срок и платеж на сайте банка, используя кредитный калькулятор.

Уровень дохода не соответствует запрашиваемой сумме. Банк откажет, если ежемесячный платеж будет составлять более 40-50% от зарплаты клиента. Чтобы исключить отказ по этой причине, нужно заранее рассчитать сумму, срок и платеж на сайте банка, используя кредитный калькулятор.Для увеличения шанса на одобрения нужно заранее устранить возможные причины отказа: исправить кредитную историю, правильно заполнить анкету, привлечь созаемщиков, погасить действующие кредиты.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-46-18 (Москва)

+7 (812) 425-63-64 (Санкт-Петербург)

Как подать анкету-заявление на ипотеку в «Россельхозбанке» лично или онлайн

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕПодать заявление на получение ипотечного кредита в «Россельхозбанке» можно двумя способами: лично, заполнив бланк от руки, либо дистанционно, составив заявку на сайте банка. В первом случае от заемщика потребуется больше данных, также, при посещении отделения, желательно иметь при себе документы. Для заполнения онлайн-формы достаточно внести основные данные о заемщике и предполагаемом займе.

Как заполнить анкету на ипотеку

Чтобы правильно оформить заявление-анкету потенциальному клиенту следует основательно подготовиться – собрать информацию обо всех участниках сделки, приобретаемой недвижимости. В первом разделе указываются данные об объекте залога (место размещения, количество комнат, стоимость и т. д.), его строительные характеристики (подъезд, газо-, электро-, водоснабжение и т. д.). Как правило, всю информацию можно почерпнуть из кадастрового (технического) паспорта объекта. Вторая часть первого раздела предназначена для рефинансируемых продуктов. Третья часть включает сведения о возможной субсидии и применении семейного капитала.

Во второй раздел заносятся персональные данные:

- все паспорта участников;

- ИНН, СНИЛС;

- военный билет;

- удостоверение водителя;

- телефоны и e-mail для контактов;

- регистрация и фактическое место проживания;

- сведения о месте трудоустройства;

- семейное положение, данные о родственниках;

- данные о личном подсобном хозяйстве;

- доходы и расходы;

- сведения о недвижимости в собственности и финансовые активы;

- наличие проблемных вопросов – инвалидность, банкротство или решения суда;

- согласие на обработку кредитной истории и персональных данных.

В конце анкеты банк уточняет информацию, откуда клиенты узнают о его продуктах. Бланк заполняется в 2 экземплярах. Копия вручается заявителю после приема оригинала сотрудником учреждения. На рассмотрение РСХБ отводит 5 рабочих дней, положительный ответ по заявке действует 90 дней.

Банк позволяет основному заявителю привлекать до двух созаемщиков либо поручителей. Для них применяется похожая анкета, за исключением данных по объекту ипотеки и залоговой недвижимости. Бланки можно скачать здесь: для заемщика, поручителя, созаемщика.

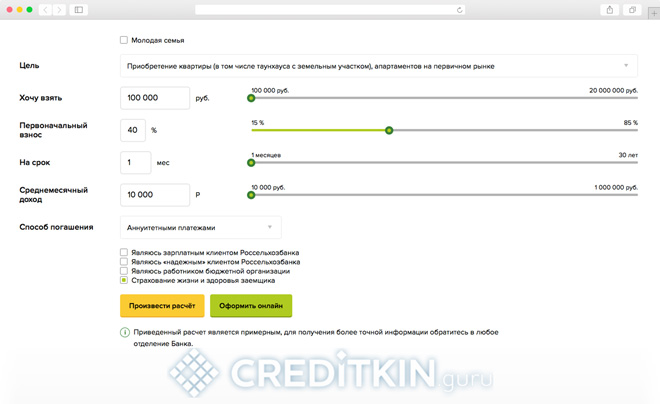

Как отправить заявку на ипотеку онлайн

На странице веб-ресурса, посвященной ипотечным продуктам, ползунками калькулятора можно выбрать основные параметры ссуды (тип объекта, срок, сумму, первоначальный взнос, ежемесячный доход, вид платежа). Далее можно просчитать расходы по выплате, после чего перейти к заполнению электронной анкеты.

Изначально уточняется статус клиента (зарплатник, надежный, бюджетник). Форма электронной анкеты сайта запрашивает информацию, идентичную бумажному варианту бланку, но в очень сокращенном виде:

- Ф.И.О.;

- дата рождения;

- контактный телефон;

- электронный адрес.

Остальная информация сообщается при беседе сотрудника «Россельхозбанка» с заявителем по телефону. Для оформления договора клиенту потребуется обязательно лично посещать выбранный офис кредитора, предоставлять оригиналы документов.

Россельхозбанк ипотека по 2 документам: условия

В данной статье можно узнать, как получить в Россельхозбанке ипотеку по двум документам, какие для этого требуются документы и какие условия выдвигает банк. Есть информация относительно условий кредитования и требований к заемщику, а также на каких условиях можно получить заем и какими преимуществами характеризуется подобный кредит.

Ипотека на приобретение недвижимости

Чтобы взять ипотеку в РСХБ, достаточно просто воспользоваться одной многочисленных программ финансового учреждения. Кредит на приобретение жилой недвижимости дает возможность приобрести самые разные объекты недвижимости. Вот самые основные из них:

- Квартиры со вторичного рынка;

- Жилые объекты с участками или стандартные секционные таунхаусы;

- Земля без каких-либо объектов;

- Квартиры в новостройках;

- Находящиеся на фазе строительства или полностью готовые апартаменты.

Банк при работе с потенциальными клиентами рассматривает срок займа вплоть до 30 лет. Размер полученного кредита может составлять 20 млн, а первоначальный взнос при данных условиях будет составлять 15-30% от общей стоимости приобретаемой недвижимости.

Финансовое учреждение установило единую фиксированную ставку по ипотеке. Она колеблется от 10,7% до 15,5%. Определение более точной ставки может быть разным, все зависит от срока кредитования и от размера первоначального взноса. Если пользователь банка отказывается от оформления страховки, процентная ставка может быть повышена на один процент.

Если за средствами на жилье обращается клиент, идущий по программе для молодых – «Молодая семья», если он использует материнский капитал, первоначальный взнос может составить 10% для приобретения уже готового к использованию жилья. В процессе приобретения квартир или домов на вторичке потребуется внести до 15% взноса. Если оформляются документы на квартиры, находящиеся в новостройках, без взноса в размере 20% не обойтись.

Пакет документов для ипотеки в Россельхозбанке

Согласно программе по двум документам, клиент может взять средства в РСХБ всего по двум личным документам. Сюда можно отнести паспорт и любой дополнительный документ. Это может быть водительское удостоверение, стандартный загранпаспорт, а также удостоверение официального сотрудника федеральной власти.

В качестве официального жилого объекта в этом случае может выступать сделка, где основным объектом приобретения может выступать:

- Квартира, где проживает заемщик, что приобретается на вторичном рынке.

- Земельный участок, а также предмет жилого назначения.

Банк по данной схеме может рассмотреть заем сроком на 25 лет. Размер займа при этом составит 8 млн, а начальный платеж при полном выполнении условий составит 40% от общей стоимости жилого помещения. Чтобы купить дом одновременно с участком, потребуется внести взнос, достигающий 50%. Погашать подобный заем потребуется аннуитетно.

По паре документам можно получить заем под 11,05%, если это готовый жилой объект, или под 16% в случае приобретения дома и земельного участка. Имеют значения и сроки кредитования – 15%, если кредит берется на 5 лет и 17%, если срок будет достигать 17%.

Документы для ипотеки в Россельхозбанке в 2022 году

Если в процессе оформления ипотечного займа требуется получить более крупную сумму и более выгодные проценты, потребуется предоставить немного больше документов. Вот самые основные бумаги, что требуется предоставить одновременно с паспортом и иным личным документов:

- Заявление на кредит вместе с заполнением анкетных данных.

- Стандартное свидетельство о барке или о бракоразводном процессе.

- Если в семье рождены дети – свидетельство о их рождении.

- Бумаги относительно получаемых доходов и о наличии постоянного места работа со стажем не менее 2 лет.

- Регистрационная выписка о ведении прибыльного подсобного хозяйства.

- Если предоставляется залог, потребуется предоставить документы по данному объекту.

Финансовое учреждение очень требовательно к оформлению копии трудовой книжки. В ней обязательно должно быть обозначено образование. В противном случае потребуется предоставлять дипломы и справки об образовании. В некоторых случаях банк запрашивает иные документы, все зависит от особых индивидуальных обстоятельств.

Россельхозбанк ипотека по двум документам: условия

Банк готов сотрудничать со своими клиентами по предоставлению займов под выгодный залог уже готовых к эксплуатации объектов недвижимости или находящихся на этапе строительства. Это могут быть только граждане РФ и они обязаны иметь регистрацию на территории РФ. Одновременно с этим банк может наложить ограничения на возрастную категорию заемщика.

Обязательным требованием является возраст, ему на момент заключения и подписания договора на получение ипотеки должно быть не менее 21 года, а на время возвращения ипотечного займа – не более 65 лет. Людям иных возрастных категорий в кредите будет полностью отказано.

Относительно стажа работы все зависит от ситуации. Вот пара основных правила по опыту работы в виде веления ПХ:

- Если клиент ведет хозяйство, он должен предоставить выписку из специальной книги учета ПХ. Документ должен подтверждать срок ведения подобной деятельности на протяжении не менее года до подачи заявления. Если такой выписки не окажется на руках, клиенту будет отказано.

- Если заемщик не ведет подсобного выгодного хозяйства, организация потребует присутствия справки о постоянном трудоустройстве. При этом стаж на настоящем месте работы должен быть, как минимум, полгода за крайние пять-шесть лет.

Если заявитель на время подачи запроса получает официальную зарплату в банке, установленные требования к общему стажу могут быть снижены. В этом случае вполне достаточно будет опыта три месяца на настоящей работе и полгода за крайние пять-семь. Если заявитель получается в организации пенсию, не будут распространяться условия относительно стажа официального трудоустройства.

Особенности оформления ипотечного займа РСХБ

Процедура, связанная с оформлением в Россельхозбанке ипотеки по 2 документам, состоит из следующих важных шагов:

- Подготовка необходимых документов.

- Подача официальной заявки, что будет рассмотрена на протяжении 5 дней. Полученное положительное решение актуально на протяжении трех месяцев.

- Осуществляется выбор жилья. После выбора оптимального варианта, потребуется обратиться к одному из оценщиков, которые аккредитованы РСХБ. Полученная оценка жилого помещения предоставляется в банк.

- Заключается договор по кредитованию, купли-продажи и официальный договор на страхование залога. Все оформленные и составленные документы подписываются в обязательном порядке.

- Официальная регистрация сделки. Для этого нужно подать заявление в Росреестр для внесения официальных сведений относительно заключенной сделки.

После окончания регистрационного процесса потребуется получить выписку и предоставить ее копию в банк. После получения положительного решения потребуется посетить отделение банка, чтобы сфотографироваться и проверить паспортную информацию.

Заключение

Для получения ипотеки в РСХБ требуется особое внимание уделить собираемым бумагам и справкам. Чем быстрее и правильнее будет собран пакет документов, если будут соблюдены все условия, заем будет выдан за максимально короткие сроки и на выгодных процентах. Если, запрашивая документы, банк требует два из них, потребуется оформить залог. Чтобы определиться с предложениями банка, предварительно стоит изучить многочисленные отзывы об ипотечных предложениях в сети.

Комментарии

по 2х документов ,если взять ипотеку, по ип сколько надо перваначальный взнос?

Какие документы нужны для оформления ипотеки Россельхозбанка в 2022 году

Правильная подготовка упрощает рассмотрение заявок для получения ссуды. С применением отдельных подтверждений можно получить лучшие условия кредитования. С помощью этой публикации можно выяснить, какие документы нужны для ипотеки Россельхозбанка. Дополнительные рекомендации помогут принять правильное решение с учетом определенных исходных условий.

Основные документы

Для одобрения ипотеки кредитору нужно получить сведения о гражданстве и месте проживания потенциального заемщика. Претендовать на получение денег вправе только граждане РФ с официально зарегистрированным адресом места постоянного (временного) проживания. Вместо гражданского паспорта военнослужащие предъявляют удостоверение личности.

К сведению! Мужчины возраста до 27 лет включительно подтверждают свой статус с учетом требований законодательства РФ к воинской обязанности.

Чтобы оценить способность возврата ипотеки, специалисты Россельхозбанка проверяют финансовую состоятельность. Необходимо убедиться в том, что клиент может погашать задолженность в соответствии с утвержденным временным графиком. Подразумевается нормированный запас (≈60%) для других обязательных затрат. Если собственных поступлений недостаточно, привлекают созаемщика. Понадобятся данные по следующим позициям:

- трудоустройство;

- уровень заработной платы;

- наличие других постоянных официальных доходов.

Определенное значение имеет семейное положение. Супруги становятся владельцами совместно нажитой собственности, поэтому обязательно обоюдное участие мужа и жены для оформления ипотеки в Россельхозбанке. Исключение – наличие брачного договора с особой схемой распределения имущества.

Государство по специальным правилам защищает права несовершеннолетних детей. Дополнительные обязательства у заемщика возникают, если использованы средства материнского капитала. Ребенка нельзя выселить без предоставления аналогичных (лучших) условий проживания, поэтому продажа заложенной недвижимости для принудительного возврата долга затруднена. С учетом отмеченных нюансов кредитору нужно сообщить о составе семьи.

Перечень документов корректируют с учетом требований Россельхозбанка по конкретной ипотечной программе. Какие документы предоставляют:

- заполненное заявление;

- гражданский паспорт (другое удостоверение личности);

- свидетельства о браке, рождении детей;

- трудовая книжка;

- справка 2НДФЛ;

- справку о доходах и трудовом стаже по стандартной форме РСХБ (если доход «серый»);

- сведения о дополнительных регулярных поступлениях.

Скачать заявление на ипотеку

По изложенным в заявлении пунктам кредитор вправе требовать дополнительные сведения по следующим позициям (примеры):

- получение дохода от сдачи в аренду имущества;

- заработная плата супруга;

- наличие в собственности других объектов недвижимости, транспортных средств;

- участие в судебных процессах.

Поступления от деятельности с использованием личного подсобного хозяйства подтверждают справкой из журнала учета местного муниципалитета. Такой документ предоставляют вместо типовой справки о заработной плате.

После положительного ответа для оформления одобренной ипотеки в Россельхозбанке понадобятся полисы здоровья (жизни) основного получателя ссуды и утвержденных созаемщиков. Это требование не является обязательными. Однако при отсутствии страховок стандартная ставка увеличивается на 1%. Дополнительно может понадобиться согласие органов опеки.

Документы по кредитуемому объекту

Общий принцип – объект недвижимости должен соответствовать по стоимости запрашиваемой сумме. С учетом возможного изменения на рынке корпоративными нормативами кредитора утверждается обязательный запас. Для нецелевых программ при расчете берут 50 % от цены по экспертному заключению. Данный документ поручают подготовить профессиональным исполнителям, одобренным Россельхозбанком. Его действие ограничено шестью месяцами от даты составления.

В рамках типовой схемы нужно предоставлять для получения ипотеки сведения о статусе собственности, технических параметрах предмета покупки (залога). Эту задачу решают с помощью официальной выписки из базы данных ЕГРН в расширенной форме. Документ действителен в течение месяца с момента подачи заявления в Россельхозбанк об ипотеке. По нему уточняют:

- идентификационные данные объекта недвижимости;

- площадь, количество комнат, этажность;

- оснащенность инженерными коммуникациями;

- наличие иных собственников, судебных запретов и других обременений.

Ссуду не выдают, если здание предназначено к плановому (аварийному) сносу. Отдельно рассматривают параметры частного дома. В таких строениях проверяют целостность фундамента и силового каркаса, устойчивость грунта. При необходимости – выполняется повторная или расширенная строительная экспертиза.

На покупку недвижимости

Если ипотеку оформляют для приобретения квартиры (таунхауса, частного дома с земельным участком), в Россельхозбанк передают следующие документы:

- договор купли продажи (дарения, приватизации), другое подтверждение получения продавцом прав собственности;

- выписку из ЕГРН с техническим планом;

- экспертное заключение о рыночной стоимости

- справку из регистрационного подразделения МВД о прописанных жильцах (срок действия – 1 месяц);

- заверенное у нотариуса согласие на передачу в залог имущества (если супруг не включен в состав официальных созаемщиков).

На строительство по ДДУ

При работе с этой схемой банк дополнительно проверяет застройщика, так как необходимы гарантии успешного завершения проекта возведения нового здания. Кроме выписки из «Росреестра» нужно предоставить копии следующих документов:

- подтверждение прав собственности (долгосрочной аренды) земельного участка;

- официальное разрешение на строительство объекта недвижимости;

- стандартную проектную декларацию.

Также надо подготовить образец договора долевого участия. Заверенное нотариусом согласие мужа (жены) передают, если второй супруг не оформляется созаемщиком по типовой процедуре.

На строительство жилого дома

В соответствии с размещенными на официальном сайте Россельхозбанка справочными данными выдача ипотеки для строительства обусловлена предоставлением следующих документов:

- правоустанавливающих договоров на земельный участок;

- выписки из базы данных ЕГРН с кадастровым номером и границами соответствующей территории;

- разрешения на строительство;

- сметы расходов и соглашения с подрядчиком.

Однако в настоящее время целевые продукты для получения такой ссуды в РСХБ отсутствуют. Допустимо финансирование покупки земельного участка или долевого строительства по ставке от 9%.

Для общестроительных работ, реставрации, монтажа инженерных систем и других действий предлагается нецелевой заем. В данном случае возрастает ставка (от 10,7%), однако полученные деньги можно использовать по своему усмотрению. Для согласования крупной суммы банк оформляет в залог другую недвижимость. По этому объекту нужно подготовить стандартный комплект документов:

- правоустанавливающий ДКП либо иной договор;

- выписку о праве собственности и отсутствии обременений из ЕГРН;

- согласие супруга (органов опеки) на передачу имущества в залог.

Для ипотеки по двум документам

В упрощенном варианте не нужно предоставлять сведения о занятости с места работы, подтверждать официальный доход. В банк помимо заполненной заявки предоставляют:

- гражданский паспорт (удостоверение военнослужащего);

- страховое свидетельство пенсионного страхования либо другой второй документ для идентификации личности.

Вместе с тем, при наличии брачных отношений передают дополнительно:

- гражданский паспорт супруга;

- согласие на получение ипотеки в Россельхозбанке или соглашение о разделе имущественных прав;

- документы по кредитуемому объекту (требования рассмотрены в предыдущих разделах публикации).

После одобрения ссуды оформляются страховые полисы по стандартной схеме. Регистрируется залог недвижимости. Срок рассмотрения заявки по этой программе увеличен до 10 рабочих дней (5 – базовый норматив). Кроме увеличенных процентных ставок (от 10,7%) следует учесть повышенные требования к первоначальному взносу (40-50% от стоимости).

По маткапиталу и программе «Молодая семья»

Какие документы нужны для одобрения ипотеки в Россельхозбанке, можно узнать из следующего перечня:

- заполненное по утвержденной форме заявление;

- гражданский паспорт (другое удостоверение личности);

- военный билет (приписное свидетельство) для мужчин возрастом до 27 лет;

- свидетельства о браке, рождении детей;

- справка о трудовом стаже и официальных доходах;

- свидетельство распорядителя средств господдержки по программе маткапитала (сертификат);

- сведения из территориального подразделения ПФ РФ об остатке выделенных средств.

К сведению! Деньги, полученные по программе материнского капитала, необходимо перечислить для погашения задолженностей не позднее чем через три месяца с даты выдачи ссуды.

Для отсрочки по выплате процентов и частичному возврату займа дополнительные документы не нужны. Но этой льготой вправе воспользоваться граждане возрастом не старше 35 лет. Достаточно соответствие этому критерию только одного из супругов. Дополнительное условие – оформление кредита при возрасте ребенка не более трех лет.

Для военной ипотеки

Кроме документов по стандартному перечню в этой ситуации предоставляют свидетельство участника накопительно-ипотечной системы (НИС). Согласие супруга предоставляется только при официальном браке и применении собственных средств для оплаты первоначального взноса. Заявление заполняют по измененной форме.

Рефинансирование

С помощью этого банковского продукта можно погасить выданный заем с оформлением новой ипотеки в Россельхозбанке. Дополнительно нужно предоставить:

- действующий договор с приложениями;

- сведения об остатке задолженности.

Справка об актуальном состоянии расчетов с кредитором действительна 30 дней с даты оформления. В этом документе должна присутствовать следующая информация:

- номер и другие идентификационные данные ипотечного договора;

- общая сумма (валюта);

- процентная ставка, график выплат;

- срок погашения долга;

- начисленные задолженности, включая штрафы и пени за просроченные платежи.

После выдачи Россельхозбанком ипотеки дополнительно передают (максимальный срок, календарных дней):

- справку о погашении всех задолженностей (30);

- подтверждение о регистрации нового залогового права в пользу РСХБ (45).

При рефинансировании военной ипотеки на стадии рассмотрения заявки нужно передать в Россельхозбанк действующий договор займа, которым подтверждается участие в госпрограмме целевого финансирования со сроком 36 месяцев минимум. В справке с актуальными данными о задолженностях приводят сведения об организации, уполномоченной выполнять расчеты.

Ипотека с господдержкой по ставке 4,7%

Этот льготный кредитный продукт создан на основе программы господдержки, утвержденной в ПП РФ № 1711 от 30.12.2017. Через специальную организацию «ДОМ.РФ» банкам компенсируют упущенную выгоду от снижения процентной ставки. Базовое условие – рождение второго или следующего ребенка в период с 01.01.2018 до 31.12.2022.

Перечень документов соответствует обычным требованиям. В заявлении делают пометку о желании получить ипотеку с уменьшенной процентной ставкой. Разумеется, нужно подтвердить свидетельствами о рождении соответствие упомянутым условиям.

Ипотеку Россельхохбанка с господдержкой можно применить для снижения финансовой нагрузки по выданной ранее ссуде. Для этого используют механизм рефинансирования. Если заем получен в другой организации, предоставляют в РСХБ документы по рассмотренному в предыдущем разделе перечню. Дополнительная информация о государственной программе поддержки многодетных семей представлена в тематической публикации нашего сайта.

Оформить полис страхования онлайн

По всем ипотечным продуктам подразумевается обязательное страхование предмета залога. Полис оформляют на весь срок кредита. Этим документом предотвращают финансовые риски кредитора (заемщика) при повреждении недвижимости.

Рекомендуется оформить страховку здоровья и жизни, чтобы сохранить минимальную процентную ставку. Дополнительные гарантии помогут исключить проблемы в случае смерти (потери трудоспособности). Специализированный калькулятор пригодится для выполнения проверочных расчетов и оформления полиса онлайн со скидкой в 15%:

Выводы

В публикации рассказано о том, какие документы надо собрать для получения ипотеки Россельхозбанка. Основные выводы:

- подготовку планируют с учетом особенностей определенного кредитного продукта;

- для уточнения актуальных требований можно посетить ближайший филиал или сделать письменный запрос;

- страхование недвижимости – стандартное требование при оформлении ипотеки;

- документы предоставляют в хорошем состоянии (без помарок, исправлений, других дефектов);

- если повреждения препятствуют однозначной идентификации данных, необходимо восстановить текст с применением архивной копии;

- при необходимости ответственный сотрудник банка может запросить дополнительные документы;

- если заполнение вызывает затруднения, обращаются в службу информационной поддержки.

Не следует пренебрегать страхованием жизни (здоровья). Кроме уменьшения затрат по процентам, эти гарантии минимизируют финансовые потери в сложных ситуациях. Полисы оформляют в пользу кредитора, как первого выгодоприобретателя.

Нужные дополнительные сведения о документальном сопровождении кредитов представлены в материалах нашего сайта. Для решения сложных проблем – обращайтесь к дежурному юристу. Не забывайте ставить лайки, делать репосты, оставлять комментарии. Пользуйтесь подпиской для оперативного получения тематических новостей.

Документы, необходимые для ипотеки в Россельхозбанке

Достоинства кредитования в Россельхозбанке

Преимущества кредитования в Россельхозбанке:

- Возможность выбора схемы погашения: дифференцированная или аннуитетная;

- Отсутствие комиссий;

- При погашении ранее срока штраф не начисляется;

- Доход подтверждается по форме банка;

- Специальные условия для молодых семей;

- Специальные условия для использующих материнских капиталов.

Деньги выдаются на:

- Приобретение квартиры как на первичном, так и на вторичном рынке.

- Приобретение жилья с участком.

- Строительство дома.

- Приобретение земли.

- Покупку права аренда земли, на которой в будущем будет возведен дом.

к содержанию ↑

Какие ипотечные программы есть в Россельхозбанке

Сегодня в этом банке действуют несколько выгодных целевых предложений. Условия отличаются в зависимости от вашей цели обращения.

Доступные предложения:

- Ипотечное жилищное кредитование – процентная ставка от 10%, сумма от 100 тысяч до 20 миллионов рублей, срок погашения до 30 лет. Деньги выдаются на покупку квартиры, апартаментов, загородного дома, завершение уже начатого строительства, приобретение земли.

- Целевое кредитование – процентная ставка от 10,6%, сумма от 100 тысяч до 20 миллионов рублей, срок возврата до 30 лет (деньги предоставляются на приобретение жилья под залог недвижимости, которая уже есть в собственности).

- Для молодых семей и материнского капитала – ставка от 10%, сумма от 100 тысяч до 20 миллионов рублей, срок до 30 лет.

- Для военных – ставка от 9,5%, сумма – 2,22 миллионов рублей, срок от 3 до 24 лет.

- По двум документам – ставка от 11,4%, сумма от 100 до 800 тысяч рублей, срок до 25 лет.

- Рефинансирование – возможность перевести кредит из другого банка в Россельхозбанк, если вас устроит предложенная процентная ставка – от 10,5% в год. Период действия договора – до 30 лет.

- Ипотека с государственной поддержкой – специальное предложение для тех семей, у которых с 1 января 2018 года появился второй или третий ребенок. Жилищный кредит оформляется под сниженную ставку от 6% в год.

По всем предложением, кроме того, которое предназначено для военнослужащих, установлены требования, согласно которым заемщиками могут быть граждане РФ в возрасте от 21 до 65 лет. Трудового стажа должно быть не меньше 12 месяцев. Требуется официальное трудоустройство в текущий момент и положительная кредитная история.к содержанию ↑

Как получить ипотеку в Россельхозбанке

Сначала рекомендуется провести расчеты ежемесячного платежа – это позволит узнать реальные шансы на одобрения. Банк может принять положительное решение, если размер платежа не больше 40% от суммы заработка клиента.

На сайте Россельхозбанка есть специальный калькулятор, позволяющий проводить такие расчеты. Здесь же можно сразу оформить заявку в режиме онлайн.

Для оформления жилищного займа необходимо предоставить:

- Заявление-анкету;

- Паспорт гражданина РФ либо документ, который может его заменить;

- Для мужчин, возраст которых не более 27 лет, военный билет либо приписное свидетельство;

- Справку, подтверждающую наличие стабильного заработка;

- Документацию, подтверждающую семейное положение и состав семьи;

- Документы по объекту недвижимости.

Если вы с помощью ипотеки собираетесь купить квартиру, дом или земельный участок, дополнительно придется принести:

Какие документы нужны для ипотеки в Россельхозбанке

Какие нужны документы для ипотеки в Россельхозбанке? Вопрос актуален для тех, кто собирается купить квартиру и оформить займ в этой банковской организации. Вы молодая семья? Программы по ипотеке, разработанные банком — отличная возможность улучшить жилищные условия, стать хозяевами вторичной недвижимости, загородного жилья. Партнерами банка выступают риелторы, крупные девелоперы, агентства недвижимости.

Срок кредитования доходит до 20 — 30 лет. Процентная ставка в 2018 году варьируется от 8,95% до 12%. Если отказываетесь страховать свою жизнь, то к ставке плюсуется 1%. Стоит рассмотреть разные варианты, рассчитать ежемесячные платежи. Отталкиваясь от этих условий, готовятся документы. Главное, выбрать надежного кредитора. В этой роли и выступает проверенная структура — Россельхозбанк.

Какие документы нужны для ипотеки в Россельхозбанке?

Процедура оформления займа включает стандартный портфель документации. Собрать его можно в короткий срок. В исключительных случаях может понадобиться расширенный пакет бумаг и справок. Подготовьте документацию еще перед подачей заявления, так вы сэкономите время. Кроме стандартного портфеля на заемное лицо, нужно предоставить данные поручителей (созаемщиков).

Документы для ипотеки в Россельхозбанке:

- Паспорт. Другими словами документ, подтверждающий Российское гражданство;

- заявление, оформленное в соответствии с требованием банка;

- Справка 2НДФЛ, касаемо доходов за предыдущие 6 месяцев работы на одном месте;

- подтверждение льгот, если они имеются. Это военная ипотека или материнский капитал;

- свидетельства о рождении детей (если есть);

- свидетельство о регистрации или расторжении брака;

- военный билет, приписное свидетельство, если молодому человеку не исполнилось 27 лет;

- копия трудовой книжки. Для адвокатов — удостоверение, для предпринимателей — регистрационное свидетельство.

- документы по объекту недвижимости. Сюда входит:

- копия паспорта продавца, всех страниц, включая пустые;

- оценочная стоимость (Выписка из отчета об оценке недвижимости- заказывается у аккредитованных банком оценщиков);

- выписка из домовой книги, справка о зарегистрированных, копия поквартирной карточки;

- копии документов о праве собственности на недвижимое имущество (договора купли-продажи, свидетельства о праве на наследство, решение суда, ДДУ, договор уступки прав требования),

- технический паспорт квартиры;

- выписка из ЕГРН на залоговое имущество об отсутствии арестов и обременений (часто сотрудники запрашивают эти сведения сами в электронной форме);

- нотариальное согласие супруга на отчуждение (если объект покупался продавцом в браке);

- разрешение органов опеки и попечительства о разрешении совершения сделки отчуждения, если собственник несовершеннолетний, или лицо находится под опекой.

Рассмотрение заявок ведется в индивидуальном порядке. Документы на ипотеку Россельхозбанка тщательно проверяются. Хотите, чтобы кредит быстрее одобрили? Предоставьте достоверную информацию. Подробнее о требованиях к документам на ипотеку почитайте в статье: Требования к документам на ипотеку онлайн

Что положительно влияет на решение по ипотечному займу?

- Положительная кредитная история;

- участие в зарплатной программе банка;

- допустимая кредитная нагрузка.

Совет: закройте неактивные кредитные карточки, так как их наличие так же фиксируется банком.

Если получен отказ по заявке на ипотеку, то выяснить возможные причины можно прочитав статью Причины отказа в ипотеке: что учесть заемщикам?

Предоставив полный пакет документов по ипотеке, нужно подождать некоторое время максимум 7 дней, чтобы Россельхозбанк рассмотрел, весь пакет и одобрил объект недвижимости. Только после этого заемщика пригласят подписать кредитный договор, и выдадут пакет документов для подачи на регистрацию в МФЦ, в том числе договор купли-продажи с ипотекой.

Ипотека по программе «молодая семья»

Вы подготавливаете следующие документы для ипотеки в Россельхозбанке:

- Если речь идет о полных семьях, то вы предъявляете копию свидетельства о браке;

- копия свидетельства о рождении ребенка;

- документы, подтверждающие родство. Сюда относятся паспорта, документы о смене фамилии, имени, отчества и т.д.

Внимание. Если жилплощадь приобретается с использованием материнского капитала, вы обязаны предоставить сертификат, копии свидетельств о браке и рождении детей. Так же банк даст вам 6 месяцев на выбор жилья, если вы не определились с недвижимостью.

Подробно об условиях ипотеки Россельхозбанка написано в статье: Условия ипотеки Россельхозбанка.